Connexion

ConnexionLes plafonds du statut auto-entrepreneur en 2026

Dernière mise à jour le 27/04/2026

- Quel est le plafond de chiffre d’affaires HT à respecter en tant qu’auto-entrepreneur ?

- Quels sont les effets du dépassement du plafond de chiffre d’affaires de l’auto-entrepreneur ?

- Quels sont les seuils du régime de la franchise en base de TVA ?

- Quelles conséquences pour la TVA de l’auto-entrepreneur en cas de dépassement du seuil ?

- À quoi correspondent les périodes de tolérance ?

- Comment déclarer le chiffre d’affaires d’un micro-entrepreneur ?

- Tableau récapitulatif des plafonds de l’auto-entrepreneur

L’auto-entrepreneur est soumis à un plafond de chiffre d’affaires, mais également à un plafond de TVA s’il souhaite en être exonéré. Ces seuils diffèrent selon la nature de l’activité exercée par la micro-entreprise.

Pour la période allant de 2023 à 2026, le plafond de chiffre d’affaires est de 203 100 € € pour les activités commerciales et les prestations d’hébergement et de 83 600 € pour les prestations de services. En matière de TVA, les seuils de franchise sont respectivement de 93 500 € et de 41 250 €.

Quel est le plafond de chiffre d’affaires HT à respecter en tant qu’auto-entrepreneur ?

Le statut auto-entrepreneur (ou régime de la micro-entreprise) se caractérise par une simplicité de gestion et de fonctionnement.

Le micro-entrepreneur bénéficie notamment de régimes fiscal et social simplifiés et d’une comptabilité d’entreprise allégée, en plus de la facilité de création de sa micro-entreprise.

Afin d’éviter que les grandes entreprises n’utilisent ce statut à des fins d’optimisation fiscale, le législateur a imposé des plafonds de chiffre d’affaires (CA).

Cas général

Les plafonds de chiffre d’affaires varient en fonction de l’activité exercée au sein de la micro-entreprise :

- Activités commerciales et prestations d’hébergement : 203 100 € ;

- Prestations de services et activités libérales : 83 600 €.

L’auto-entrepreneur exerçant une activité mixte doit également respecter ces seuils.

En effet, l’activité mixte correspond à une situation dans laquelle le professionnel cumule des activités de natures différentes. Par exemple, il peut exercer des activités commerciales et des activités libérales ou prestations de services.

Dans ce cas, l’auto-entrepreneur doit respecter le plafond de 203 100 € et sa part de chiffre d’affaires liée aux prestations de services et activités libérales ne doit pas dépasser 83 600 €. Les 2 plafonds ne se cumulent donc pas.

Cas particulier de la 1ère année d’exercice

Pour la 1ère année d’exercice et lorsque l’entrepreneur n’a pas démarré en Janvier, l’administration calcule le chiffre d’affaires au prorata de sa période effective d’activité.

Pour obtenir le plafond proratisé, celle-ci se base sur la formule de calcul suivante :

| Nombre de jours d’activité x plafond de CA de l’activité / Nombre total de jours dans l’année |

Exemple : Pour une activité commerciale exercée pendant 120 jours, le calcul sera le suivant : (120 x 203 100 €) / 365 = 62 038 €. Le plafond auto-entrepreneur proratisé est donc de 66 773 € pour la 1ère année d’activité.

Quels sont les effets du dépassement du plafond de chiffre d’affaires de l’auto-entrepreneur ?

Le franchissement des seuils de chiffre d’affaires a d’importantes conséquences sur la micro-entreprise.

En réalité, ces conséquences surviennent lorsque le micro-entrepreneur dépasse son plafond durant 2 années consécutives.

Dans ce cas de figure, il perd le principal avantage du statut auto-entrepreneur, à savoir le régime simplifié de la micro-entreprise.

En sortant de ce régime, il ne peut plus bénéficier du régime micro-fiscal et du régime micro-social simplifié.

Par conséquent, il passe automatiquement au régime classique de l’entreprise individuelle, bien moins avantageux.

À ce titre, il sera soumis au régime réel d’imposition (pour les bénéfices industriels et commerciaux) ou à la déclaration contrôlée (pour les bénéfices non commerciaux).

Ce changement de régime s’applique au 1er Janvier qui suit l’année de dépassement.

En matière sociale, l’auto-entrepreneur bascule dans le régime social des travailleurs indépendants.

Voici un tableau récapitulatif des situations envisageables :

| Situations | Année N-1 | Année N | Année N+1 |

| Dépassement du plafond sur une année | CA < seuil CARégime de la micro-entreprise | CA > seuil CA(=dépassement)

Conservation du régime de la micro-entreprise |

CA < seuil CAConservation du régime de la micro-entreprise |

| Dépassement du plafond durant 2 années consécutives | CA > seuil CA(=dépassement)

Conservation du régime de la micro-entreprise |

CA > seuil CA(=dépassement)

Conservation du régime de la micro-entreprise |

Perte du bénéfice du régime de la micro-entreprise au 1er Janvier |

Quels sont les seuils du régime de la franchise en base de TVA ?

De manière générale, la TVA de l’auto-entrepreneur ne pose pas problème. En effet, il bénéficie généralement du régime de la franchise en base de TVA lui permettant d’en être exonéré.

En conséquence, il ne facture et ne récupère aucune TVA, sauf s’il opte pour la TVA ou s’il dépasse les seuils de chiffre d’affaires permettant d’accéder au régime de la franchise en base.

Pour être éligible à cette franchise, il devra respecter des plafonds de CA (hors taxes) précis :

- Pour la vente de marchandises : le chiffre d’affaires de l’année civile précédente (N-1) doit être inférieur ou égal à 85 000 € et le chiffre d’affaires de l’année civile en cours (N) doit être inférieur ou égal à 93 500 € ;

- Pour les prestations de services commerciales ou artisanales ainsi que les activités libérales : le chiffre d’affaires de l’année civile précédente (N-1) doit être inférieur ou égal à 37 500 € et le chiffre d’affaires de l’année civile en cours (N) doit être inférieur ou égal à 41 250 €.

Quelles conséquences pour la TVA de l’auto-entrepreneur en cas de dépassement du seuil ?

En cas de dépassement des seuils imposés pour la franchise en base de TVA, l’auto-entrepreneur peut en perdre le bénéfice. Cela signifie qu’il devient redevable de cet impôt auto-entrepreneur et qu’il doit le facturer à ses clients.

Concrètement, ce changement se traduit par les formalités suivantes :

- Facturation de la TVA à ses clients : celle-ci concerne les opérations effectuées dès le 1er jour du mois de dépassement. Les factures émises dans le mois du dépassement doivent également être mise à jour ;

- Déduction de la TVA sur les achats professionnels ;

- Suppression de la mention « TVA non applicable, art. 293B du Code général des impôts» sur les factures ;

- Déclaration et reversement de la TVA perçue à l’Etat.

De plus, en cas de dépassement du seuil de TVA, le professionnel doit obligatoirement contacter le service des impôts des entreprises (SIE) dans le but d’obtenir un numéro de TVA intracommunautaire et de sélectionner un régime de TVA.

À quoi correspondent les périodes de tolérance ?

Les périodes de tolérance correspondent aux périodes durant lesquelles le dépassement ne sort pas le micro-entrepreneur du régime de la micro-entreprise.

Le législateur a mis en place ces périodes pour les entrepreneurs qui dépasseraient les plafonds de manière ponctuelle.

Ainsi, si le dépassement de seuil a lieu sur une année seulement, alors le micro-entrepreneur n’est pas sanctionné par la perte du bénéfice du régime.

Concernant le chiffre d’affaires, la période de tolérance dure sur la 1ère année de dépassement. Dès 2 années consécutives de dépassement, le professionnel sort du régime simplifié.

S’agissant de la TVA, 2 niveaux de tolérance s’appliquent :

- Si l’auto-entrepreneur dépasse le seuil limite pendant 2 années consécutives, il sera redevable de la TVA au 1er janvier de l’année suivante ;

- S’il dépasse le seuil majoré, alors il sera redevable de la TVA dès le 1er jour du mois suivant le mois ou le trimestre de dépassement.

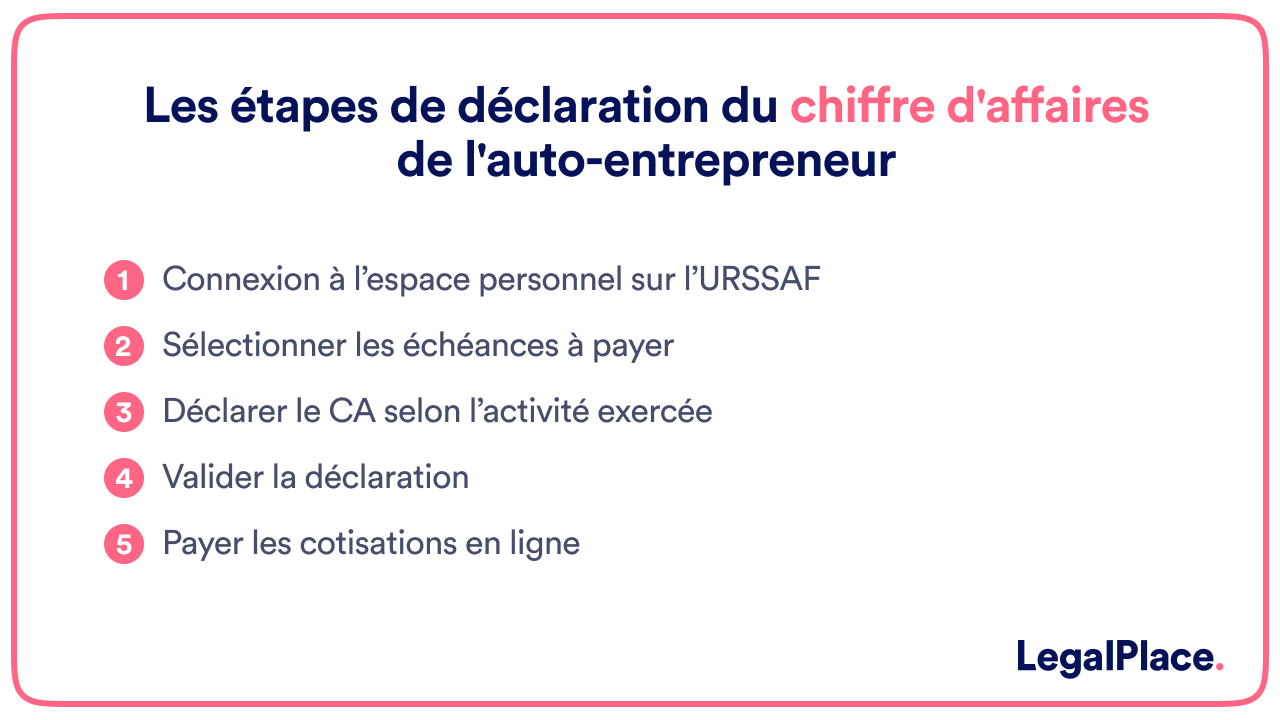

Comment déclarer le chiffre d’affaires d’un micro-entrepreneur ?

L’auto-entrepreneur a l’obligation de procéder à sa déclaration de chiffre d’affaires périodique. Il a le choix entre une déclaration mensuelle ou trimestrielle.

Pour effectuer sa déclaration, l’entrepreneur doit se connecter à son espace personnel sur le site autoentrepreneur.urssaf.fr.

Une fois connecté, il lui suffit de sélectionner l’échéance concernée et de compléter le montant de chiffre d’affaires réellement encaissé, et non pas uniquement facturé, pour chaque catégorie d’activité.

Le montant des cotisations sociales à payer se calcule alors automatiquement. En effet, l’administration prélève un pourcentage du chiffre d’affaires dont le niveau dépend de l’activité.

Par ailleurs, l’auto-entrepreneur doit déclarer son chiffre d’affaires chaque mois ou trimestre, même lorsque le montant à déclarer est nul, c’est-à-dire égal à 0 €. Toute omission entraîne une pénalité de 58 € par déclaration manquante.

Tableau récapitulatif des plafonds de l’auto-entrepreneur

Afin de synthétiser les informations mentionnées ci-dessus, voici un tableau reprenant l’ensemble des plafonds auto-entrepreneur :

| Nature de l’activité exercée | Plafond de CA | Plafonds TVA | |

| Seuil limite | Seuil majoré | ||

| Commerciale | 203 100 € | 85 000 € | 93 500 € |

| Prestation de services | 83 600 € | 37 500 € | 41 250 € |

| Libérale | 83 600 € | 37 500 € | 41 250 € |

| Prestation d’hébergement | 203 100 € | 85 000 € | 93 500 € |

A lire aussi : Les taxes opposables à l’auto-entrepreneur

Devis d'expertise comptable

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 27/04/2026

FAQ

Quel est le revenu maximum pour en auto-entrepreneur ?

Voici les plafonds de chiffre d’affaires à respecter entant qu’entrepreneur individuel en micro-entreprise :

- 203 100 € HT / an pour les activités commerciales et prestations d’hébergement ;

- 83 600 € HT / an pour les prestations de services et activités libérales.

Quel est le montant maximum de CA pour une micro-entreprise de prestation de services ?

Pour une activité de prestation de services, le plafond annuel de CA a ne pas dépasser est 83 600 € HT.

Où déclarer sa TVA en tant qu'auto-entrepreneur ?

Pour déclarer sa TVA, un entrepreneur doit créer un espace professionnel sur le site des impôts et demander un numéro de TVA intracommunautaire. Par la suite il doit choisir un régime d’imposition. Dès lors, il aura une déclaration mensuelle ou annuelle à faire. L’administration fiscale se charge aussi calculer la différence entre la TVA collectée et celle payée afin de déterminer si l’auto-entrepreneur doit verser de la TVA ou bénéficier d’un crédit de TVA.

Quelle est la différence entre BIC et BNC ?

Les Bénéfices industriels et commerciaux (BIC) concernent les activités commerciales, industrielles ou artisanales et la fourniture de logement, tandis que les Bénéfices non commerciaux (BNC) concernent les activités libérales et une partie des prestations de services. BIC et BNC font référence au type de revenus et correspondent ainsi à des catégories d’imposition.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour je souhaite créer mon activité en tant que auto-entrepreneur en peintre en bâtiment je vois plein de choses sur les forums mais il y a une question que je me pose si nous faisons un devis exemple de 10000 € d’achat de marchandise pour le chantier exemple à peu près si nous payons 1000 € de marchandise est-ce que le devis est valable ou pas et combien nous avons le droit pour la marge de l’achat des fournitures chez le fournisseur

Bonjour, En tant qu’auto-entrepreneur, votre chiffre d’affaires imposable correspond à l’intégralité des sommes facturées à votre client, incluant le montant des marchandises. Juridiquement, un devis est valable dès lors qu’il comporte l’accord des parties sur la chose et sur le prix, sans que la loi ne fixe de corrélation obligatoire entre le coût d’achat réel des fournitures et leur prix de revente. Vous êtes libre de fixer votre marge commerciale, à condition que le prix global ne soit pas considéré comme abusif ou qu’il ne dissimule pas une pratique commerciale trompeuse. Notez cependant que vous payez des cotisations sociales sur… Lire la suite »

D’accord ok merci est-ce que je paye des charges sur le bénéfice des marchandises achetées est-ce que à l’URSSAF je dois déclarer la totalité de mon devis ou rien que l’achat des marchandises exemple 18000 € de devis 4000 € de marchandise 6000 € de manœuvre

Bonjour, En droit positif, pour les travailleurs indépendants relevant du régime micro-social, les cotisations URSSAF sont calculées sur le chiffre d’affaires encaissé, sans déduction des charges ni du coût des marchandises, conformément à l’article L.133-6-8 du Code de la sécurité sociale. Le chiffre d’affaires correspond au montant total facturé hors taxes, incluant fournitures et main-d’œuvre. Le bénéfice réel n’est en principe pas pris en compte pour le calcul des cotisations. Nous vous invitons à prendre contact avec un expert-comptable ou un avocat spécialisé en droit social afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse… Lire la suite »

Si le seuil en commercial est largement franchi (ex: 250.000€ de CA) on doit payer la TVA sur 150.000 ? Car on soustrait le de seuil de 101.000€, c’est bien ça ? Dans ce cas où le seuil de 188.700€ est dépassé 1 fois sur 2 ans d’activité, est il possible de passer rétroactivement en entreprise individuelle sur l’année de dépassement afin de soustraire les charges sur le bénéfice imposables ? Ou est ce que c’est obligatoire de rester en Micro entreprise sur cette année de dépassement et donc payer la TVA ? (Sachant que les charges sur le chiffre… Lire la suite »

Bonjour, Le régime de la franchise en base de TVA prévu à l’article 293 B du Code général des impôts cesse de s’appliquer en cas de dépassement des seuils légaux, la TVA devenant exigible sur l’ensemble des opérations réalisées à compter de la date prévue par le texte, et non sur la seule fraction excédentaire. Le régime micro-BIC, régi par l’article 50-0 du Code général des impôts, s’applique de plein droit tant que ses conditions sont réunies ; la sortie du régime ou l’option pour un régime réel d’imposition obéissent à des modalités et délais légaux et ne produisent pas,… Lire la suite »

Si on facture uniquement à l’étranger (services), doit on tout de meme payer la TVA en cas de dépassement du seuil ? Ce n’est pas logique.

Bonjour, En principe, pour des services fournis à des entreprises étrangères (B2B), le lieu d’imposition est celui du preneur : vous facturez donc hors taxes et le client autoliquide la TVA dans son pays. Toutefois, le dépassement des seuils de la franchise en base de TVA (85 000 € ou 93 500 € en 2025) entraîne l’assujettissement obligatoire à la TVA. Même si vous n’avez pas de TVA à collecter sur vos prestations exportées, l’immatriculation devient nécessaire pour obtenir un numéro de TVA intracommunautaire, remplir vos déclarations et déposer vos État Récapitulatif de Services (ERS). Dans cette configuration, vous vous… Lire la suite »

Bonsoir j’aurais une questions si je facture en prestations de services casiement jusqu’au seuil des 77k vu que j’aurais depasser le seuil pour l’assujetti a la tva ça fera grimper encore plus haut mon CA on va dire 90k de CA brut annuel es ce que c’est le HT ou le TTC qui est comptabiliser pour savoir si je dois baisser mon HT pour si jamais c’est en incluant la TVA que l’ont doit pas depasser les 77k merci

Bonjour,

En principe, le chiffre d’affaires à prendre en compte pour apprécier le dépassement des seuils en micro-entreprise est le montant total encaissé en TTC, même si vous devenez assujetti à la TVA après avoir franchi le seuil de franchise. Autrement dit, c’est bien le CA TTC qui est retenu pour déterminer le régime applicable, pas uniquement le HT.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Votre article a été mis à jour le 9/10/2025 mais il est faux.

La règle des 2 ans a été supprimée par la Loi de finances pour 2025. Un seul dépassement du seuil de base (37 500 €) en 2025 entraîne la sortie de la franchise au 1er janvier 2026.

L’affirmation selon laquelle les plafonds de TVA ne sont pas proratisés la première année d’exercice est INCORRECTE et peut conduire à un redressement fiscal.

Bonjour, En effet, vous avez raison, car, légalement, depuis la loi de finances pour 2025 (article 21, loi n°2024-1729 du 29 décembre 2024), la règle des deux dépassements successifs a été supprimée. Désormais, un seul dépassement du seuil de franchise en base de TVA (37 500 € pour les prestations de service) entraîne automatiquement la sortie du régime au 1er janvier de l’année suivante. De plus, conformément à l’article 293 B du CGI modifié, les seuils doivent être proratisés l’année de création, y compris pour les micro-entreprises, ce que confirme l’administration fiscale. Nous vous invitons à prendre contact avec un avocat… Lire la suite »

Bonjour

J’ai créé ma micro entreprise artisanale le 25 août 2025, en decembre je doit facturer et encaissé une facture qui me fera dépassé le seuil majoré de 41250 euros a partir de quand je serai redevable de la tva ?

Bonjour, Pour une activité artisanale relevant des prestations de services, la franchise en base de TVA est maintenue tant que le chiffre d’affaires annuel ne dépasse pas 37 500 €, et jusqu’à 41 250 € en cas de dépassement ponctuel. Si le seuil majoré de 41 250 € est franchi en cours d’année 2025, la TVA devient applicable à compter du 1er jour du mois de dépassement, conformément à l’article 293 B du Code général des impôts. La facture émise en décembre devra donc comporter la TVA si ce seuil est dépassé ce mois-là. Nous vous invitons à prendre contact… Lire la suite »

Bonjour je suis auto entrepreneur depuis plus d’un an. Je ne comprends pas trop le seuil à ne pas dépasser. Je fais uniquement de la prestation de service. Et si je dépasse est-ce que je serais averti ?

Bonjour,

Légalement, en tant qu’auto-entrepreneur en prestation de services, vous ne devez pas dépasser 77 700 € HT de chiffre d’affaires annuel.

En cas de dépassement de ce seuil durant deux années consécutives, l’entrepreneur sort automatiquement du régime micro-entreprise au 1er janvier suivant.

L’administration n’alerte pas systématiquement : il faut surveiller son chiffre d’affaires et déclarer tout changement via son compte INPI.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Quel est le seuil pour fournir des services d’assemblage de meubles ?

De plus, disposez-vous de vos propres conseils pour éviter les erreurs ? Quels sont les coûts ?

Peut-on devenir travailleur indépendant et le rester ? Le revenu ou le seuil est-il cumulable ?

Bonjour,

En principe, les activités de montage ou d’assemblage de meubles au domicile des clients relèvent des prestations de service artisanales. Sous le régime de la micro-entreprise, le seuil annuel de chiffre d’affaires applicable est de 77 700 €, conformément à l’article 50-0 du Code général des impôts.

Ce seuil est cumulable avec un revenu d’activité distinct dans certaines limites, mais l’activité reste soumise aux conditions du régime micro. Le statut d’indépendant peut être conservé tant que les seuils et obligations déclaratives sont respectés.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.