Connexion

ConnexionComptabilité auto-entrepreneur : obligations et gestion (2026)

Dernière mise à jour le 24/06/2026

- Qu’est-ce que la comptabilité d’un auto-entrepreneur ?

- Quelles sont les obligations comptables d’un auto-entrepreneur ?

- Comment tenir une comptabilité pour un auto-entrepreneur ?

- Comment faire la facturation en auto-entreprise ?

- Comment déclarer son chiffre d’affaires en auto-entreprise ?

- Quelle fiscalité pour un auto-entrepreneur ?

- Quels outils pour gérer sa comptabilité en tant qu’auto-entrepreneur ?

- Quelles erreurs éviter en comptabilité pour un auto-entrepreneur ?

- Faut-il un expert-comptable pour gérer la comptabilité d’un auto-entrepreneur ?

-

- La comptabilité d’un auto-entrepreneur est allégée par rapport aux autres statuts, mais elle reste obligatoire.

- En tant qu’auto-entrepreneur, votre comptabilité repose essentiellement sur la tenue d’un livre des recettes.

- La comptabilité en micro-entreprise impose une déclaration régulière du chiffre d’affaires à l’URSSAF.

- Gérer sa comptabilité d’auto-entrepreneur sans logiciel dédié expose à des erreurs et à des risques en cas de contrôle.

- La comptabilité simplifiée de l’auto-entrepreneur ne dispense pas de conserver tous les justificatifs de recettes.

La comptabilité de l’auto-entrepreneur est volontairement simplifiée par rapport aux autres formes juridiques. Il n’y a pas de bilan comptable, de compte de résultat et de commissaire aux comptes.

Pour autant, elle n’est pas inexistante et en tant qu’auto-entrepreneur, vous avez des obligations précises à respecter : tenir un livre des recettes, émettre des factures conformes, déclarer votre chiffre d’affaires à l’URSSAF et conserver vos documents pendant plusieurs années.

Qu’est-ce que la comptabilité d’un auto-entrepreneur ?

La comptabilité d’un auto-entrepreneur se résume principalement à enregistrer les encaissements, émettre des factures conformes et déclarer son chiffre d’affaires à l’URSSAF, sans bilan ni plan comptable.

Définition de la comptabilité en micro-entreprise

La comptabilité d’un auto-entrepreneur désigne l’ensemble des obligations administratives et financières liées à la gestion de son activité dans le cadre du régime micro-entreprise.

Concrètement, il s’agit principalement d’enregistrer les encaissements, d’émettre des factures conformes et de déclarer son chiffre d’affaires à l’URSSAF.

Pourquoi est-elle simplifiée ?

La comptabilité de la micro-entreprise est simplifiée parce que le régime fiscal du micro-entrepreneur repose sur un abattement forfaitaire appliqué directement au chiffre d’affaires, qui remplace la déduction des charges réelles.

L’administration fiscale considère alors que vos charges représentent un pourcentage fixe de votre chiffre d’affaires (CA) :

- 71 % pour le commerce ;

- 50 % pour les services BIC (Bénéfices Industriels et Commerciaux) ;

- 30 % pour la location de meublés de tourisme non classés ;

- 34 % pour les BNC (Bénéfices Non Commerciaux).

Qui est concerné ?

Cette comptabilité allégée du régime de la micro-entreprise concerne toute personne physique exerçant une activité commerciale, artisanale ou libérale à titre individuel sous le statut d’auto-entrepreneur, à condition de ne pas dépasser certains seuils de chiffre d’affaires annuels.

Voici les seuils applicables en 2026 :

| Activité | Seuil de chiffre d’affaires annuel |

|---|---|

| Vente de marchandises (BIC) | 203 100 € |

| Prestations de services commerciales ou artisanales (BIC) | 83 600 € |

| Professions libérales (BNC) | 83 600 € |

Quelles sont les obligations comptables d’un auto-entrepreneur ?

Les obligations comptables de l’auto-entrepreneur sont la tenue d’un livre des recettes, la tenue d’un registre des achats dans certains cas, et la conservation des justificatifs. Leur non-respect peut entraîner des sanctions en cas de contrôle fiscal ou URSSAF.

Tenir un livre des recettes

La tenue du livre des recettes pour un auto-entrepreneur est une obligation légale, quelle que soit son activité.

Ce document, qui peut être un simple fichier Excel ou un registre papier, doit mentionner pour chaque encaissement :

- La date ;

- Le montant ;

- L’origine (nom du client) ;

- La nature de la prestation ou du bien vendu ;

- Le mode de règlement (chèque, virement, espèces).

Les encaissements doivent être enregistrés au fur et à mesure, chronologiquement, sans blanc ni rature.

Tenir un registre des achats (si nécessaire)

La tenue d’un registre des achats est obligatoire uniquement pour les auto-entrepreneurs exerçant une activité de vente de marchandises, de denrées alimentaires ou de fourniture de logement (chambres d’hôtes, meublés de tourisme).

Ce registre recense chronologiquement toutes les dépenses engagées pour l’achat de marchandises revendues, en précisant la date, le montant, la nature et le fournisseur.

Conserver les justificatifs

La conservation des justificatifs comptables est une obligation que tout auto-entrepreneur doit respecter scrupuleusement.

Chaque facture reçue ou émise, chaque reçu, chaque relevé bancaire lié à l’activité doit être archivé pendant une durée minimale de 10 ans pour les documents comptables, et 6 ans pour les pièces fiscales.

En cas de contrôle fiscal, l’absence de justificatifs peut entraîner un redressement, voire des pénalités.

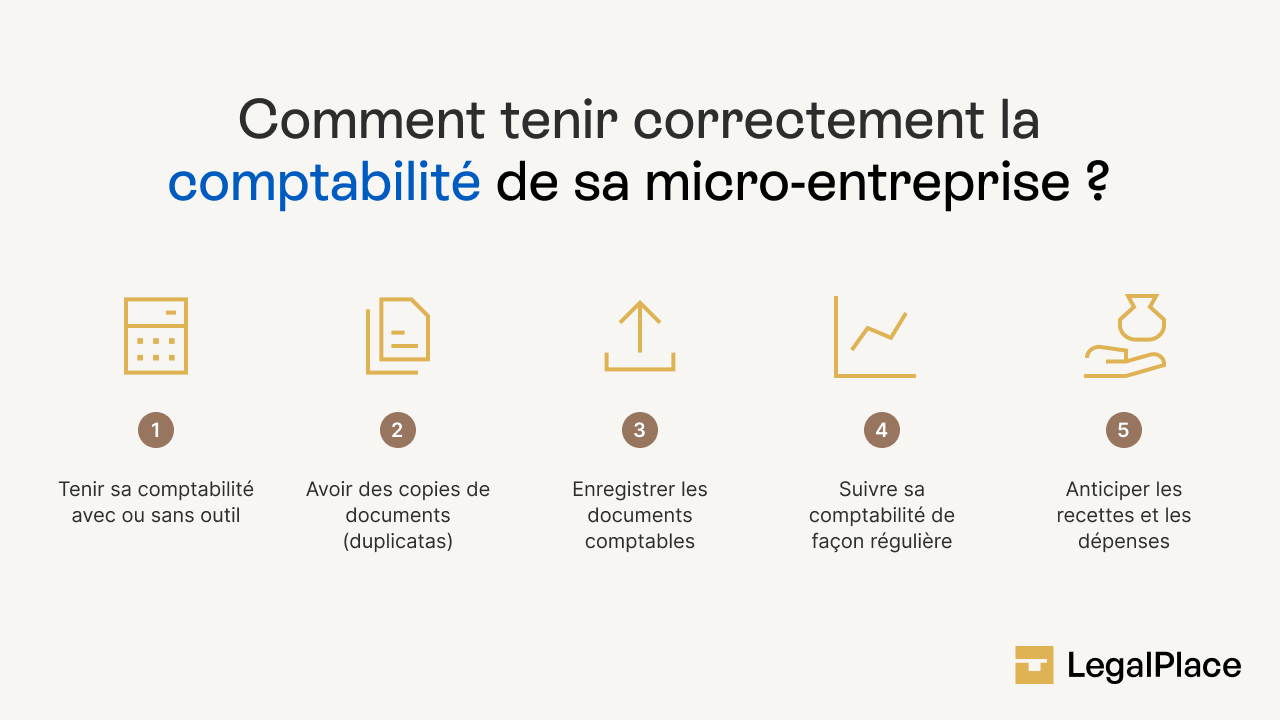

Comment tenir une comptabilité pour un auto-entrepreneur ?

Tenir une comptabilité auto-entrepreneur au quotidien implique d’enregistrer chaque opération en temps réel.

Méthode simple au quotidien

La méthode la plus efficace pour tenir sa comptabilité en micro-entreprise consiste à enregistrer chaque encaissement le jour même de sa réception, en complétant le livre des recettes ligne par ligne.

Outils et logiciels recommandés

Les outils disponibles pour gérer la comptabilité d’un auto-entrepreneur vont du simple tableur Excel jusqu’aux logiciels de facturation automatisés.

Un tableur bien structuré suffit pour débuter, mais il présente des limites : risque d’erreur de formule, absence d’alertes, pas de génération automatique de factures conformes.

Bonnes pratiques de gestion

Les bonnes pratiques de gestion comptable pour un auto-entrepreneur reposent sur trois principes : la régularité, la séparation et l’anticipation.

- La régularité signifie enregistrer les opérations sans délai, et non en fin d’année

- La séparation consiste à ne jamais mélanger dépenses personnelles et professionnelles, d’où l’intérêt d’un compte bancaire professionnel dédié à sa micro-entreprise ;

- L’anticipation, enfin, implique de provisionner chaque mois les cotisations sociales et l’impôt à payer.

Comment faire la facturation en auto-entreprise ?

La facturation en auto-entreprise est encadrée est importante car une facture non conforme peut entraîner une amende pouvant aller jusqu’à 75 000 € pour une personne morale (article L441-9 du Code de commerce), et jusqu’à 15 000 € pour une personne physique.

Mentions obligatoires sur les factures

Les mentions obligatoires sur une facture d’un auto-entrepreneur sont les suivantes :

- Le numéro SIREN/SIRET ;

- La mention “Dispensé d’immatriculation au registre du commerce et des sociétés” (pour les commerçants en dessous du seuil) ;

- La date d’émission ;

- Le numéro de facture ;

- Les coordonnées complètes du client ;

- La description précise de la prestation ou du produit ;

- Le montant HT ;

- Et, si applicable, le montant de TVA.

Une réforme majeure de la facturation est en cours en France. Depuis 2026, l’État généralise progressivement la facturation électronique pour toutes les entreprises assujetties à la TVA, avec pour objectif de remplacer les factures papier et PDF par des factures dématérialisées transmises via des plateformes agréées par la DGFiP. Cette réforme s’applique en deux temps pour les auto-entrepreneurs. Dès le 1er septembre 2026, ils devront être en mesure de recevoir des factures électroniques de leurs fournisseurs professionnels. Dès le 1er septembre 2027, ceux qui réalisent des opérations B2B avec des entreprises assujetties à la TVA devront également émettre leurs factures au format électronique. L’envoi d’un simple PDF par email ne sera alors plus suffisant.

À cette même échéance, quatre nouvelles mentions obligatoires s’ajouteront sur les factures des auto-entrepreneurs concernés, en application du décret n° 2022-1299 (article 242 nonies A du CGI) :

- Le numéro SIREN de l’acheteur devra figurer sur la facture, en complément du numéro SIRET du vendeur déjà obligatoire. C’est la seule mention véritablement nouvelle ;

- L’adresse de livraison des biens devra être précisée lorsqu’elle est différente de l’adresse du client ;

- La nature de l’opération devra indiquer s’il s’agit d’une livraison de biens, d’une prestation de services ou des deux à la fois ;

- Enfin, la mention “option pour le paiement de la taxe d’après les débits” devra apparaître lorsque l’auto-entrepreneur a opté pour ce mode de paiement de la TVA.

Numérotation et conservation

La numérotation des factures doit suivre une séquence chronologique et continue, sans rupture ni doublon.

Cas de la TVA

Si vous bénéficiez de la franchise en base de TVA, la mention “TVA non applicable – article 293 B du CGI” est obligatoire sur la facture de votre micro-entreprise.

Comment déclarer son chiffre d’affaires en auto-entreprise ?

La déclaration du chiffre d’affaires est l’obligation centrale du régime auto-entrepreneur. Elle conditionne le calcul et le paiement des cotisations sociales auprès de l’URSSAF, ainsi que l’imposition sur le revenu.

Déclaration à l’URSSAF

La déclaration du chiffre d’affaires de l’auto-entrepreneur s’effectue en ligne, directement sur le site autoentrepreneur.urssaf.fr, dans l’espace personnel.

Elle doit mentionner le chiffre d’affaires encaissé (et non facturé) sur la période concernée.

Même en l’absence de recettes, la déclaration reste obligatoire : il faut déclarer un chiffre d’affaires “zéro”. L’absence de déclaration du chiffre d’affaires pour un auto-entrepreneur entraîne une taxation forfaitaire et peut générer des pénalités.

Périodicité (mensuelle ou trimestrielle)

La périodicité de la déclaration de chiffre d’affaires dépend du choix effectué lors de la création de la micro-entreprise.

L’auto-entrepreneur peut opter pour une déclaration mensuelle ou trimestrielle.

La déclaration mensuelle est à effectuer avant le dernier jour du mois suivant.

La déclaration trimestrielle est à effectuer avant la fin du mois suivant chaque trimestre civil.

Paiement des cotisations

Le paiement des cotisations sociales de l’auto-entrepreneur est directement calculé par l’URSSAF sur la base du chiffre d’affaires déclaré, en appliquant un taux forfaitaire selon l’activité.

Voici un tableau comparatif des taux de cotisations sociales pour ces deux statuts en 2026 :

| Type d’activité | Taux micro-entrepreneur (% du CA) |

| Vente de marchandises | 12,3 % |

| Prestations de services (BIC) | 21,2 % |

| Prestations de services (BNC) | 25,6 % |

| Activités libérales CIPAV | 23,2 % |

Quelle fiscalité pour un auto-entrepreneur ?

La fiscalité de l’auto-entrepreneur repose sur deux mécanismes principaux : l’imposition sur le revenu via le barème progressif ou le prélèvement libératoire, et la franchise en base de TVA. Ces règles conditionnent directement la rentabilité du statut selon votre niveau de revenus.

Impôt sur le revenu

L’imposition sur le revenu de l’auto-entrepreneur se fait, par défaut, via le barème progressif de l’impôt sur le revenu.

Le chiffre d’affaires déclaré est intégré à la déclaration annuelle de revenus (formulaire 2042 C PRO), après application d’un abattement forfaitaire pour charges (71 %, 50 % ou 34 % selon l’activité).

Le résultat imposable est ensuite soumis au barème de l’IR applicable à votre foyer fiscal.

Prélèvement libératoire

Le prélèvement libératoire de l’impôt est une option fiscale permettant à l’auto-entrepreneur de payer son impôt sur le revenu en même temps que ses cotisations sociales, de façon forfaitaire et définitive.

L’impôt est alors calculé directement sur le chiffre d’affaires brut à un taux fixe :

- 1 % pour la vente de marchandises ;

- 1,7 % pour les prestations de services ;

- 2,2 % pour les activités libérales.

Cette option est avantageuse si votre taux marginal d’imposition est élevé, mais elle ne peut être choisie que si le revenu fiscal de référence de votre foyer ne dépasse pas certains seuils.

Franchise en base de TVA

La TVA en micro-entreprise est généralement non applicable grâce au régime de franchise en base, tant que le chiffre d’affaires reste sous certains seuils.

En 2026, ces seuils de franchise sont les suivants :

| Activité | Seuil de franchise de TVA | Seuil majoré (tolérance) |

| Vente de marchandises | 85 000 € € | 93 500 € € |

| Prestations de services (BIC/BNC) | 37 500 € € | 41 250 € € |

Tant que vous restez sous les seuils, vous êtes en franchise de TVA.

Si vous dépassez uniquement le seuil de base, la TVA s’applique à partir du 1er janvier de l’année suivante.

Quels outils pour gérer sa comptabilité en tant qu’auto-entrepreneur ?

Le choix des outils pour gérer la comptabilité d’un auto-entrepreneur dépend principalement du volume d’activité, du budget disponible et du temps que l’auto-entrepreneur souhaite y consacrer.

Logiciels de facturation

Les logiciels de facturation dédiés aux auto-entrepreneurs permettent d’automatiser la création de devis et de factures conformes, de suivre les encaissements et de générer le livre des recettes.

Parmi les solutions populaires en 2026 : LegalPlace, Indy, Shine, Freebe ou encore Tiime.

Tableurs vs solutions automatisées

Le choix entre un tableur et une solution automatisée pour gérer la comptabilité auto-entrepreneur dépend surtout du volume de transactions.

Un tableur Excel ou Google Sheets suffit amplement pour un auto-entrepreneur qui émet moins de 5 à 10 factures par mois : c’est gratuit, flexible et suffisamment structuré.

En revanche, au-delà de ce volume, les risques d’erreur augmentent et le temps de gestion devient significatif.

| Critère | Tableur (Excel/Google Sheets) | Logiciel dédié |

|---|---|---|

| Coût | Gratuit | 9 à 25 €/mois |

| Facilité d’utilisation | Moyenne | Élevée |

| Conformité automatique | Non | Oui |

| Alertes URSSAF | Non | Oui |

| Génération du livre des recettes | Manuelle | Automatique |

| Adapté pour | Faible volume | Volume moyen à élevé |

Plateformes d’accompagnement

Les plateformes d’accompagnement pour auto-entrepreneurs proposent des services qui vont au-delà de la simple facturation : suivi de trésorerie, simulateurs de charges, alertes de dépassement de seuils, et parfois accès à des formalistes pour les questions administratives.

Ces plateformes sont particulièrement utiles pour les auto-entrepreneurs qui développent leur activité et souhaitent anticiper un éventuel changement de statut vers la SASU ou l’EURL.

Quelles erreurs éviter en comptabilité pour un auto-entrepreneur ?

Les erreurs en comptabilité auto-entrepreneur sont fréquentes, notamment chez les personnes qui débutent. Certaines peuvent avoir des conséquences financières importantes, notamment en cas de contrôle fiscal ou de redressement URSSAF.

Oublier des déclarations

L’oubli de déclaration de chiffre d’affaires est l’erreur la plus répandue chez les auto-entrepreneurs.

En l’absence de déclaration à la date prévue, l’URSSAF applique une pénalité forfaitaire de 58 € par déclaration manquante (en 2026), et peut procéder à une régularisation d’office basée sur un chiffre d’affaires estimé.

Mauvaise tenue des documents

La mauvaise tenue des documents comptables (livre des recettes incomplet, justificatifs manquants, factures non conformes) expose l’auto-entrepreneur à des risques importants lors d’un contrôle.

L’URSSAF et l’administration fiscale peuvent demander à consulter l’ensemble des pièces justificatives sur une période pouvant aller jusqu’à 3 ans en arrière pour un contrôle fiscal standard, et jusqu’à 6 ans en cas de fraude présumée.

Si les documents sont absents ou insuffisants, le contrôleur peut reconstituer le chiffre d’affaires de manière forfaitaire, souvent défavorable au micro-entrepreneur.

Dépassement des seuils

Le dépassement des seuils de chiffre d’affaires du régime micro-entreprise est une erreur fréquente liée à une mauvaise anticipation de la croissance de l’activité.

Ce changement implique des obligations comptables bien plus lourdes : bilan, compte de résultat, liasse fiscale.

Il est donc indispensable de surveiller son chiffre d’affaires mensuel pour anticiper ce passage et s’y préparer.

Faut-il un expert-comptable pour gérer la comptabilité d’un auto-entrepreneur ?

Recourir à un expert-comptable en tant qu’auto-entrepreneur est une question légitime, mais dans la grande majorité des cas, ce n’est pas indispensable.

Cas où il est utile

Un expert-comptable peut être utile à un auto-entrepreneur dans des situations spécifiques :

- Dépassement imminent des seuils de chiffre d’affaires avec envisagement d’un changement de statut (SASU, EURL) ;

- Activité mixte combinant vente et prestation (calcul des seuils plus complexe) ;

- Ou encore déclaration de revenus complexe avec plusieurs sources de revenus.

Dans ces cas, une consultation ponctuelle suffit généralement, sans qu’il soit nécessaire de signer un contrat annuel.

Le coût d’une telle prestation varie entre 500 € et 1 500 € par an selon les missions confiées.

Cas où il n’est pas nécessaire

Un expert-comptable n’est pas nécessaire pour la grande majorité des auto-entrepreneurs dont l’activité est simple et le volume de transactions limité.

Ces tâches peuvent être réalisées en quelques heures par mois avec un bon outil de gestion.

Alternatives digitales

Les alternatives digitales à l’expert-comptable sont nombreuses et adaptées aux besoins des auto-entrepreneurs.

Des plateformes comme Indy, Freebe ou LegalPlace proposent des fonctionnalités de suivi comptable automatisé, de simulation de charges et de génération du livre des recettes, à un coût bien inférieur à celui d’un cabinet comptable.

Ces solutions permettent à l’auto-entrepreneur de garder la maîtrise de sa comptabilité tout en bénéficiant d’une assistance digitale.

La comptabilité d’un auto-entrepreneur est simplifiée mais encadrée par des obligations légales précises. Elle repose essentiellement sur la tenue d’un livre des recettes, l’émission de factures conformes, la déclaration régulière du chiffre d’affaires à l’URSSAF et la conservation des justificatifs pendant 10 ans. La fiscalité du micro-entrepreneur combine franchise en base de TVA sous certains seuils et imposition sur le revenu selon le barème progressif ou par prélèvement libératoire. Des outils digitaux (tableurs ou logiciels dédiés) permettent de gérer ces obligations de façon autonome, sans recours systématique à un expert-comptable. L’essentiel est d’adopter de bonnes habitudes dès le début : régularité dans les enregistrements, séparation des flux financiers et vigilance sur les seuils de chiffre d’affaires.

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 24/06/2026

FAQ

Comment gérer la comptabilité d'un auto-entrepreneur facilement ?

Gérer facilement la comptabilité d’un auto-entrepreneur repose sur quatre réflexes simples à adopter dès le lancement de l’activité. Ouvrez un compte bancaire dédié pour isoler vos flux professionnels. Enregistrez chaque encaissement dans votre livre des recettes le jour même. Activez les rappels de déclaration URSSAF depuis votre espace personnel. Enfin, utilisez un logiciel de facturation qui génère automatiquement vos factures conformes et votre livre des recettes. Avec ces habitudes, la comptabilité d’une micro-entreprise standard se gère en moins de 2 heures par mois.

Un auto-entrepreneur doit-il tenir un bilan comptable ?

L’auto-entrepreneur n’a pas l’obligation de tenir un bilan comptable, contrairement aux entreprises soumises au régime réel d’imposition. La comptabilité du micro-entrepreneur se limite à un livre des recettes (et un registre des achats dans certains cas), sans plan comptable, bilan ni compte de résultat. Cette dispense est l’un des principaux avantages du statut, qui permet de gérer son activité de façon autonome et sans expert-comptable obligatoire.

Quelle différence entre livre des recettes et registre des achats ?

Le livre des recettes et le registre des achats sont deux documents comptables distincts. Le livre des recettes enregistre tous les encaissements perçus par l’auto-entrepreneur, quelle que soit son activité : il est obligatoire pour tous. Le registre des achats, lui, recense les dépenses engagées pour acheter les marchandises revendues : il est obligatoire uniquement pour les auto-entrepreneurs exerçant une activité de vente de marchandises, de denrées ou de fourniture de logement.

Peut-on faire sa comptabilité seul en micro-entreprise ?

Un auto-entrepreneur peut tout à fait gérer sa comptabilité de façon totalement autonome. Les obligations du régime micro-entreprise sont conçues pour être accessibles sans formation comptable : tenir un livre des recettes, émettre des factures, déclarer son chiffre d’affaires à l’URSSAF. Avec un logiciel de facturation ou un tableur bien structuré, la gestion comptable d’une micro-entreprise représente rarement plus de 2 heures par mois pour une activité standard.

Combien de temps conserver ses documents comptables ?

Un auto-entrepreneur doit conserver ses documents comptables pendant 10 ans à compter de la clôture de l’exercice concerné. Cette durée s’applique au livre des recettes, aux factures émises et aux pièces justificatives des recettes. Pour les documents fiscaux (déclarations de revenus, avis d’imposition), le délai de conservation est de 3 ans minimum, mais il est fortement recommandé de conserver l’ensemble des documents comptables et fiscaux pendant 10 ans par sécurité.

Faut-il ouvrir un compte bancaire dédié ?

L’ouverture d’un compte bancaire dédié à l’activité professionnelle est obligatoire pour les auto-entrepreneurs dont le chiffre d’affaires dépasse 10 000 € sur deux années civiles consécutives (article L613-10 du Code de la sécurité sociale). En dessous de ce seuil, elle reste facultative, mais fortement recommandée pour simplifier le suivi comptable, isoler les flux professionnels des dépenses personnelles et faciliter les justifications en cas de contrôle.

Peut-on déduire ses charges en auto-entrepreneur ?

Un auto-entrepreneur ne peut pas déduire ses charges réelles dans le cadre du régime micro-entreprise. L’administration fiscale applique un abattement forfaitaire pour charges sur le chiffre d’affaires déclaré (71 % pour la vente, 50 % pour les services BIC, 34 % pour les BNC en 2026). Cet abattement est censé couvrir l’ensemble des frais professionnels. Si vos charges réelles sont supérieures à cet abattement, le régime réel d’imposition peut être plus avantageux.

Que se passe-t-il en cas de contrôle fiscal ?

En cas de contrôle fiscal, l’auto-entrepreneur doit être en mesure de présenter l’ensemble de ses documents comptables : livre des recettes, factures émises, justificatifs des encaissements. L’administration fiscale peut contrôler les 3 dernières années d’activité (délai de reprise général), voire 6 ans en cas de fraude présumée. Si les documents sont absents ou insuffisants, le contrôleur peut reconstituer le chiffre d’affaires de façon forfaitaire, souvent défavorable. Un archivage rigoureux est la meilleure protection.

Quels sont les seuils de TVA en micro-entreprise ?

Les seuils de TVA en micro-entreprise conditionnent l’application de la franchise en base. En 2026, ces seuils sont fixés à 85 000 € pour les activités de vente de marchandises et 37 500 € pour les prestations de services. Des seuils majorés de tolérance existent : 93 500 € (vente) et 41 250 € (services). Tant que le chiffre d’affaires reste sous le seuil de base, la franchise s’applique automatiquement. En cas de dépassement du seuil majoré, l’assujettissement à la TVA est immédiat, dès le 1er jour du mois de dépassement.

Peut-on changer de régime fiscal facilement ?

Un auto-entrepreneur peut changer de régime fiscal, mais les modalités varient selon le type de changement. Pour passer du barème progressif de l’IR au prélèvement libératoire (ou inversement), la demande doit être effectuée avant le 31 décembre de l’année en cours pour application l’année suivante. Pour quitter le régime micro-entreprise et basculer vers un régime réel (EURL, SASU…), les formalités sont plus importantes et impliquent une nouvelle immatriculation. Il est recommandé d’anticiper ce type de changement plusieurs mois à l’avance.

Quel est le plafond de chiffre d'affaires en micro-entreprise ?

Le plafond de chiffre d’affaires de la micro-entreprise est fixé en 2026 à 203 100 € pour les activités de vente de marchandises, de denrées alimentaires et de fourniture de logement, et à 83 600 € pour les prestations de services et les professions libérales. Si ces seuils sont dépassés deux années consécutives, l’auto-entrepreneur perd automatiquement le bénéfice du régime micro-entreprise et bascule vers un régime réel d’imposition dès le 1er janvier de l’année suivante.

Sources de l'article

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.

Je vous lais créé mon business

Bonjour,

Il est possible de contacter nos services en complétant en ligne le formulaire de contact suivant : https://www.legalplace.fr/contact/

Il vous suffira d’indiquer : votre nom, votre adresse mail, l’objet de votre demande et le produit concerné (dans votre cas “CRÉATION D’ENTREPRISE”)

Si vous souhaitez être recontacté par nos services, n’hésitez pas à nous l’indiquer en commentaire. En vous souhaitant une agréable journée,

L’équipe Legalplace

Bonjour,

J’ai une micro-entreprise de vente de biens de décoration et l’on me demande une synthèse définitive des formalités validées de mon entreprise sur le guichet unique. Comment y accèder?

Merci d’avance,

Bonjour, La synthèse définitive des formalités correspond au document généré sur le guichet unique des formalités d’entreprises, géré par l’INPI, une fois la formalité validée par l’autorité compétente. Ce document, distinct de la première synthèse émise au moment du dépôt, reprend l’ensemble des données validées et mentionne le statut final du dossier. Il est en principe consultable et téléchargeable depuis le tableau de bord de l’espace personnel du déclarant sur la plateforme, espace qui centralise les formalités en cours et passées ainsi que les récépissés associés. Le statut du dossier y évolue au fil de son traitement (en cours de… Lire la suite »

Bonjour,

je suis medecin remplacant (profession liberale) et j’ai dépassé 2 années consécutives le microBNC, je passe donc en BNC.

J’ai fais des devis pour avoir un comptable et on me propose des montants entre 150-300€/mois ce qui me semble exorbitant sachant qu’en tant que remplaçant je n’ai pas de local/appareil, je perçois juste des honoraires et quelques frais de deplacements.

si j’en crois votre article je peux faire ma comptabilité tout seul avec un logiciel / application de comptabilité?

Bonjour,

En tant que médecin remplaçant passé au régime réel BNC, vous pouvez gérer votre comptabilité seul en utilisant un logiciel certifié conforme aux exigences fiscales (article 99 du CGI). Cette option est adaptée si vos recettes et dépenses sont simples. Faire appel à un comptable ou une AGA reste utile pour optimiser votre fiscalité.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, il me semble en tant qu’auto-entrepreneur on a obligation de déclarer les chiffres de l’activité tous les 3 mois : à quel organisme on doit envoyer les chiffres?

Merci.

Bonjour,

En effet, l’auto-entrepreneur doit déclarer mensuellement ou trimestriellement son chiffre d’affaires auprès de l’URSSAF.

Il est possible de le faire en ligne ou sur l’appli mobile.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour

Je souhaite créer une micro entreprise (auto entrepreneur) de transport poids lourds. Je travaille à mon compte

Est ce que j ai besoin de la capacité professionnelle ?

Merci de votre réponse

Cordialement

Bonjour,

En effet, la création d’une auto-entreprise de transport poids lourd nécessite d’avoir la capacité professionnelle de transport routier.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

Je rencontre un problème conséquent…

J’ai commencé ma micro-entreprise il y a tout juste 1 an avec un C.A inférieurs à 10 000€ par an.

Malheureusement, j’ai mal compris mes droits en ce qui concerne mon compte bancaire ; tout est viré sur mon compte courant.

Je tiens bien à jour ma comptabilité mais je ne sais pas comment rectifier le tir.

Que dois-je faire d’après vous ?

Cordialement.

Bonjour,

Les entrepreneurs individuels (micro-entrepreneurs compris) sont soumis à l’obligation de détenir un compte bancaire dédié à l’activité professionnelle uniquement si leur chiffre d’affaires a dépassé 10 000 € durant 2 années civiles consécutives.

Si vous n’êtes pas dans cette situation, vous pouvez tout à fait conserver uniquement votre compte personnel.

En espérant que notre réponse vous sera utile.

L’équipe LegalPlace

Bonjour, Article très détaillé et réponses intéressantes, merci beaucoup ! J’ai une question à ajouter concernant la procédure pour commencer à récupérer la TVA en tant qu’autoentrepreneur. Dans mon cas, j’opte pour récupérer la TVA (je ne dépasse pas encore les seuils, mais l’année prochaine surement. Je n’ai que des clients B2B, et cela me permettra de faire des achats importants et récupérer la TVA dessus). Alors, j’ai créé et activé mon compte en ligne aux impôts des entreprises, j’ai mon numéro de TVA, et maintenant quoi… Faire la première déclaration ? Ne dois-je pas informer quelqu’un de mon souhait… Lire la suite »

Bonjour,

Votre situation nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace

j’ai fait ce changement l’année dernière il m’a suffit d’appeler le centre des impots des entreprises dont je dépend et de leur indiquer la date du changement.

Bonjour,

Effectivement, pour un changement d’adresse de l’entreprise, il est possible de le signaler directement au service des impôts des entreprises (SIE) dont l’on dépend.

Toutefois, depuis 2023, toutes les formalités de modification (y compris l’adresse) doivent obligatoirement être effectuées via le guichet unique de l’INPI (article 1er de la loi PACTE et décret n° 2021-300 du 18 mars 2021).

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.