Connexion

ConnexionAuto-entrepreneur au RSA : conditions, montant et formalités

Dernière mise à jour le 22/05/2025

Le cumul du statut de l’auto-entrepreneur et du RSA est tout à fait possible. Le montant du RSA varie selon les revenus perçus au cours des 3 derniers mois.

Le RSA permet ainsi à l’auto-entrepreneur de compléter les revenus de son activité professionnelle. Pour bénéficier du RSA, l’auto-entrepreneur doit remplir plusieurs conditions. On fait le point avec vous.

Est-il possible de cumuler le statut d’auto-entrepreneur et le RSA ?

Il est possible pour l’auto-entrepreneur de bénéficier du RSA. En effet, le revenu de solidarité active (RSA) est une aide octroyée aux personnes qui n’ont pas ou qui ont des ressources faibles.

Ainsi, l’auto-entrepreneur qui dispose de faibles ressources peut faire une demande de RSA.

Quelles sont les conditions d’obtention du RSA ?

Pour bénéficier du RSA en tant qu’auto-entrepreneur, plusieurs conditions doivent être réunies.

Ainsi, l’auto-entrepreneur doit remplir les conditions suivantes :

- Être de 25 ans ou plus ;

- Être français, européen bénéficiant du droit au séjour ou étranger disposant d’un titre de séjour depuis au moins 5 ans ;

- Résider en France.

En outre, les ressources de l’auto-entrepreneur ne doivent pas dépasser les plafonds en vigueur.

Par ailleurs, le RSA peut être demandé dans plusieurs autres circonstances :

- Lors de la création de la micro-entreprise : le RSA peut lui permettre de lui garantir un minimum de revenus le temps de lancer son activité ;

- Lorsqu’il était déjà bénéficiaire du RSA au moment où il a créé sa micro-entreprise et que les revenus générés ne dépassent pas les seuils ;

- Pour palier une baisse ou une absence d’activité sur une période.

Comment bénéficier du RSA en tant qu’auto-entrepreneur ?

Afin de bénéficier du RSA, l’auto-entrepreneur doit en faire la demande en ligne, par courrier ou dans une agence. Si l’auto-entrepreneur a déjà bénéficié de l’aide, il n’est pas nécessaire de faire une nouvelle demande.

L’auto-entrepreneur a déjà bénéficié du RSA

S’il a déjà bénéficié de l’aide, il n’a pas à réaliser de nouvelle demande. Il continue alors de bénéficier normalement de l’aide jusqu’à la déclaration trimestrielle.

En effet, tous les 3 mois, l’auto-entrepreneur doit déclarer son changement de situation et déclarer son chiffre d’affaires.

L’auto-entrepreneur n’a jamais bénéficié du RSA

En revanche, si l’auto-entrepreneur n’a jamais bénéficié du RSA, il doit alors faire une nouvelle demande.

Il existe plusieurs options pour effectuer la demande de RSA :

- En ligne sur le site de la CAF;

- Sur place auprès d’une agence ;

- Par courrier en complétant le formulaire Cerfa n°15481*01.

Par ailleurs, le site de la CAF permet à l’auto-entrepreneur de réaliser une simulation du montant du RSA.

Quel est le montant du RSA ?

Le montant du RSA dépend des ressources perçues par l’auto-entrepreneur.

Le calcul du RSA

Pour calculer le montant du RSA, il faut prendre en compte 2 éléments :

- Montant forfaitaire qui varie selon la composition du foyer et du nombre d’enfants à charge ;

- Les ressources de l’auto-entrepreneur.

Le calcul du RSA s’effectue tous les 3 mois en fonction des revenus perçus au cours de cette période.

Par ailleurs, si le demandeur bénéficie d’une aide au logement, il prend en compte le forfait logement. Dans ce cas, la CAF réduit le montant du RSA de :

La durée de versement du RSA

En principe, il n’y a pas de durée maximum pour le versement du RSA. En effet, l’auto-entrepreneur peut bénéficier du RSA dès lors qu’il remplit les conditions d’éligibilité.

La déclaration trimestrielle est, toutefois, obligatoire. Le montant du RSA peut diminuer ou augmenter selon les revenus de l’auto-entrepreneur.

Par ailleurs, l’auto-entrepreneur doit déclarer tout changement de situation sur son compte personnel sur le site de la CAF. Le changement de situation doit être déclaré immédiatement.

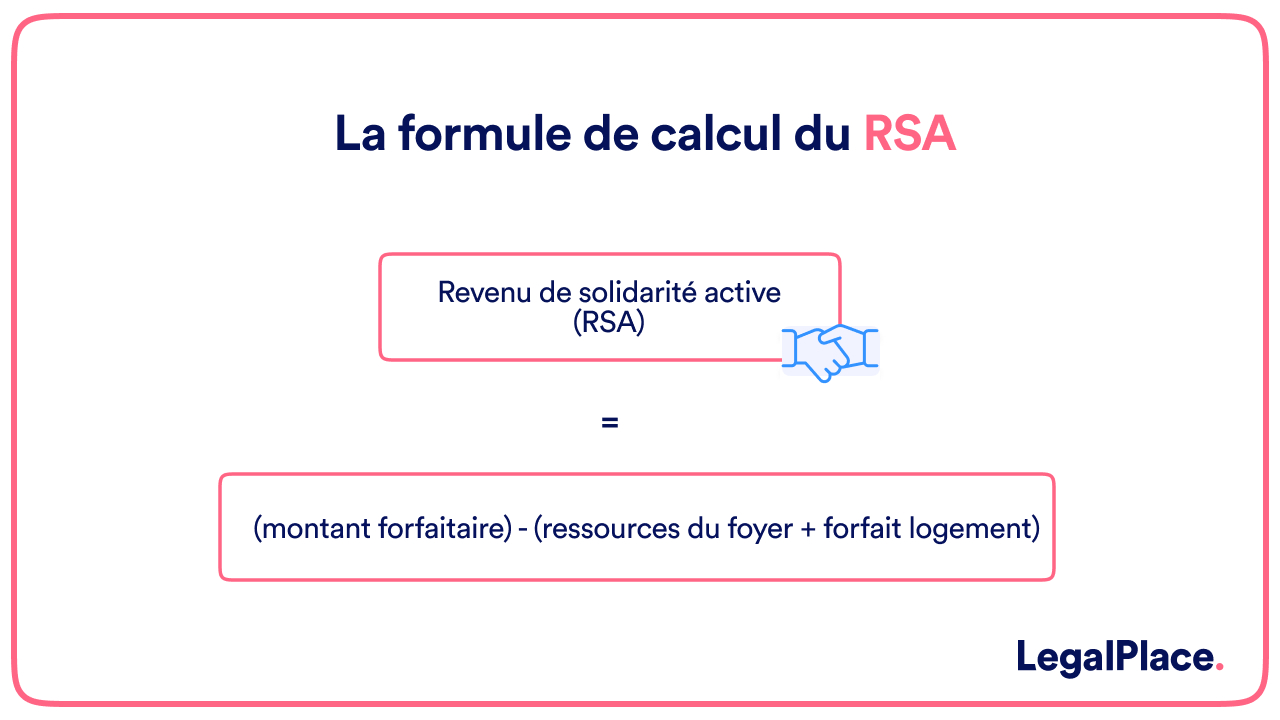

La formule de calcul employée par l’administration est la suivante :

Le simulateur de la CAF permet d’estimer les droits du demandeur en fonction de sa situation.

La composition du foyer du demandeur détermine le montant forfaitaire du RSA. Les montants actuellement applicables sont les suivants :

| Nombre d’enfants ou de personnes à charge | Personne seule | Personne en couple |

| 0 | 607,75 € | 911,62 € |

| 1 | 911,62 € | 1093,95 € |

| 2 | 1093,95 € | 1276,27 € |

| Par enfant ou personne en plus | 243,10 € | |

Par ailleurs, les ressources du foyer prises en compte correspondent à la moyenne mensuelle des ressources perçues sur les 3 mois précédents. Elles comprennent les revenus d’activité, les rentes, les pensions alimentaires, les indemnités de chômage, les prestations familiales, etc…

Enfin, si le demandeur bénéficie d’une aide au logement, la CAF prend également en compte le forfait logement. Dès lors, si l’auto-entrepreneur reçoit une aide au logement ou n’a pas de charge de logement, alors la CAF réduira le montant du RSA de :

- 72,93 € pour une personne seule ;

- 145,86 € pour 2 personnes ;

- 180,50 € pour 3 personnes ou plus.

La durée de versement du RSA

Il n’existe pas de durée maximum pour percevoir le RSA. En effet, l’auto-entrepreneur peut bénéficier du RSA tant qu’il rempli l’ensemble des conditions d’éligibilité.

Toutefois, il devra impérativement déclarer les revenus de son foyer tous les trimestres.

Par ailleurs, l’auto-entrepreneur doit obligatoirement signaler tout changement de situation sur son compte personnel de la CAF, que ce changement soit professionnel ou familial.

En outre, pour une personne déjà bénéficiaire du RSA et ayant nouvellement acquis le statut auto-entrepreneur, celle-ci peut continuer à percevoir l’aide pendant une période de 3 mois. Cela vaut quel que soit le montant de ses revenus. Au delà des cette période de 3 mois, l’auto-entrepreneur continuera à percevoir le RSA uniquement s’il rempli les conditions d’éligibilité.

Quels sont les avantages de cette aide ?

L’auto-entrepreneur peut bénéficier de différentes aides. Notamment, le RSA est cumulable avec plusieurs d’entre elles.

Par ailleurs, le micro-entrepreneur est soumis à une obligation déclarative périodique.

Dans un premier temps, il doit décider de déclarer son chiffre d’affaires pour le paiement des cotisations sociales de façon mensuelle ou trimestrielle selon son choix.

De plus, sauf option pour le versement libératoire de l’impôt sur le revenu, le micro-entrepreneur doit également déclarer ses revenus annuellement pour le paiement de l’impôt.

Or, il n’a pas à déclarer le montant qu’il perçoit au titre du RSA lors de ses déclarations sociales et fiscales. En effet, le montant de l’aide est exonéré de charges sociales et fiscales.

FAQ

Un auto-entrepreneur peut-il bénéficier du RSA ?

Comment bénéficier du RSA pour un auto-entrepreneur ?

Quels sont les revenus pris en compte pour le RSA ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 22/05/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Je suis assigné en résidence sous bracelet électronique. Mes 2 enfants dont j’ai la garde ont été confiés à ma mère. Je n’ai aucune activité professionnelle en ce moment qui pourrait être une source de revenus

Bonjour, Le revenu de solidarité active (RSA) peut, sous conditions, être cumulé avec une activité exercée en micro-entreprise. Les revenus professionnels sont pris en compte pour le calcul des droits selon les règles prévues par le Code de l’action sociale et des familles (art. L262-2 et suivants). La création d’une activité indépendante n’exclut pas, en elle-même, le bénéfice du RSA, sous réserve des conditions légales d’attribution. Nous vous invitons à prendre contact avec un avocat en droit de la protection sociale afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous… Lire la suite »

Monsieur,

A l’issue d’une année d’auto-entreprise qui a généré 0 € de CA, parce que en cours de création de contenu, le Rsa s’arrête t-il au bout d’une année d’auto-entreprise svp ?

Cordialement,

Marianne

Bonjour,

Le RSA ne s’arrête pas automatiquement après un an d’auto-entreprise sans chiffre d’affaires.

Il faut seulement continuer à déclarer 0 € de revenus chaque trimestre à la CAF.

En revanche, un contrôle peut vérifier la réalité de l’activité et la disponibilité pour rechercher un emploi.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

Je suis à l’allocation de solidarité spécifique si je crée une micro entreprise et que je décide de la fermer au bout de 4 mois comment cela se passe je peut reprendre l’ass ou c’est terminé ?

Salutations

Bonjour,

Si vous percevez l’ASS et créez une micro-entreprise, son montant peut être ajusté selon vos revenus. Si vous fermez après 4 mois, vous pouvez récupérer l’ASS si vous remplissez toujours les conditions. Déclarez votre cessation d’activité auprès de France Travail pour réactiver vos droits.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour je suis en auto entreprise depuis 2018 et mes revenus sont tres faibles , pourtant je n’ai droit à aucune aide , quand on est en auto entreprise , mariée avec un conjoint salarié ,un enfant, on n’a pas de droits en tant que personne qui a crée son auto entreprise ..

Bonjour,

Un auto entrepreneur faisant des aller – retour à l étranger dans le cadre de la création de son entreprise à t il le droit de toucher le RSA s’il vous plaît ?

Merci

oui il y a un abbateent selon votre domaine, en vente de marchandises c’est 71%

Bonjour,

Il existe un abattement forfaitaire en micro-entreprise. Cela va dépendre des lignes déclarées à l’URSSAF :

– vente de marchandises : 71%

– Prestation de services commerciales ou artisanales : 50%

– Autres prestations de services : 34%

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, pour la demande de RSA on me demande un bilan comptable alors que ce n’est pas obligatoire pour une micro entreprise. Celle-ci est créée depuis plus de 6 mois et pour l’instant je n’ai aucun revenu . Comment faire ma demande de rsa sans ce document ? (je ne peux pas aller plus loin dans la demande )

merci d’avance pour votre réponse

Bonjour,

Effectivement, par principe, le bilan comptable ne fait pas partie des justificatifs obligatoires dans le cadre d’une demande de RSA. Nous vous conseillons de vous rapprocher d’un conseiller Pôle emploi, qui sera plus à même de répondre à votre situation personnelle.

En vous souhaitant une agréable journée,

L’équipe LegalPlace

Bonjour, je suis dans la même situation actuellement, auto-entrepreneur depuis longtemps, baisse d’activité, j’ai décidé de demander le RSA, mais je suis bloquée à la demande de fournir un kbis et un bilan comptable, ce que n’ont pas les auto-entrepreneurs. Vous conseillez à la personne précédente de se rapprocher de Pole Emploi, mais je ne comprends ce que PE a à voir là-dedans, il s’agit de la demande sur le site de la CAF…

Bonjour je suis actuellement bénéficiaire du RSA , je suis en train de crée ma micro-entreprise pour devenir auto entrepreneur , je bénéficie aussi de la CMU , je voulais donc savoir si j’étais dans l’obligation de prendre une assurance en parallèle ou pas. Merci d’avance pour votre réponse.

Bonjour,

La CMU est également valable pour les auto-entrepreneurs, à condition de ne pas dépasser un certain seuil.

En vous souhaitant une agréable journée,

L’équipe LegalPlace