Connexion

ConnexionLe tableau de financement

Dernière mise à jour le 02/06/2025

Le tableau de financement à de nombreuses utilités. Il est établi par l’expert-comptable ou le responsable administratif de l’entreprise. Il semble moins lisible que le compte de résultat et le bilan, mais c’est un document qui intéresse beaucoup les financeurs et les professionnels de la comptabilité. En effet, il compte parmi les éléments essentiels du diagnostic financier. Voilà les principales raisons pour lesquelles il ne doit en aucun cas être négligé par les chefs d’entreprise.

Qu’est-ce qu’un tableau de financement ?

C’est un document de synthèse qui permet d’effectuer sa comptabilité soi-même. Il se compose d’un tableau :

- Faisant figurer les flux à court terme ;

- Représentant les emplois stables et les ressources durables.

Faisant état des ressources financières, il présente de façon synthétique les flux financiers au cours d’un exercice comptable ou sur une période donnée. Il peut être considéré comme une photographie des ressources et des emplois qui détermine les variations de patrimoine. Établi à partir du bilan comptable, il s’agit d’un document de l’annexe. Dans certaines entreprises, son établissement peut être exigé. Par ailleurs, il n’est en aucun cas obligatoire de le publier.

À quoi sert le tableau de financement ?

Aussi appelé tableau emplois-ressources, ce précieux document comprend un certain nombre de données financières indispensables à la bonne gestion comptable d’une entreprise. Grâce à cet outil, l’entrepreneur reste au courant des possibilités de financement pour les projets à venir. Il explique les variations de patrimoine entre deux exercices qui se suivent.

Grâce au tableau de financement, l’entrepreneur sait si l’entreprise est en mesure ou non d’autofinancer ses besoins. Entre autres, l’outil donne le moyen de :

- Comprendre les circuits financiers sur une certaine période ;

- Savoir s’il est nécessaire de prendre de nouvelles mesures pour pouvoir financer les besoins futurs.

Le document permet aussi de déterminer si l’entreprise dispose d’assez de ressources pour couvrir les dépenses. Ses deux tableaux donnent la possibilité d’effectuer une analyse de :

- L’exploitation quotidienne (délais de paiement, gestion des stocks, etc.) ;

- La stratégie et la politique financière à long terme.

Autrement dit, le document permet d’estimer la capacité à créer de la richesse. En plus de contribuer à la valorisation de l’entreprise, il peut être utilisé pour évaluer l’intérêt financier d’un projet. En effet, il donne une vision claire sur la solidité de ce dernier. De même, il facilite les prises de décision du dirigeant.

Il est ainsi possible de se servir du tableau de financement pour étudier la solidité financière de l’entreprise ou un projet de développement d’activité. En même temps, il permet de déceler les éventuels déséquilibres financiers et de mettre en place les actions correctives.

Comment faire un tableau de financement ?

L’entrepreneur doit réunir d’autres documents comptables pour avoir en main toutes les données nécessaires à l’établissement du tableau de financement. Au cours de cette étape, il s’intéressera surtout aux :

- Immobilisations financières ;

- Immobilisations corporelles et incorporelles brutes ;

- Ressources stables (amortissements, capitaux propres ou encore dettes financières) ;

- Passifs circulants (dettes fournisseurs, découverts bancaires, etc.) ;

- Actifs circulants (trésorerie disponible, stocks, etc.).

Le tableau de financement comprend deux grandes parties complémentaires. Il convient de noter que pour transformer les informations complexes en représentations visuelles intuitives, il est possible d’utiliser un logiciel de comptabilité ou un logiciel de data visualisation.

Pour créer le tableau, il faut alors suivre les étapes suivantes :

- Recenser les informations ;

- Calculer la variation des postes du bilan ;

- Construire le premier tableau ;

- Créer le second tableau.

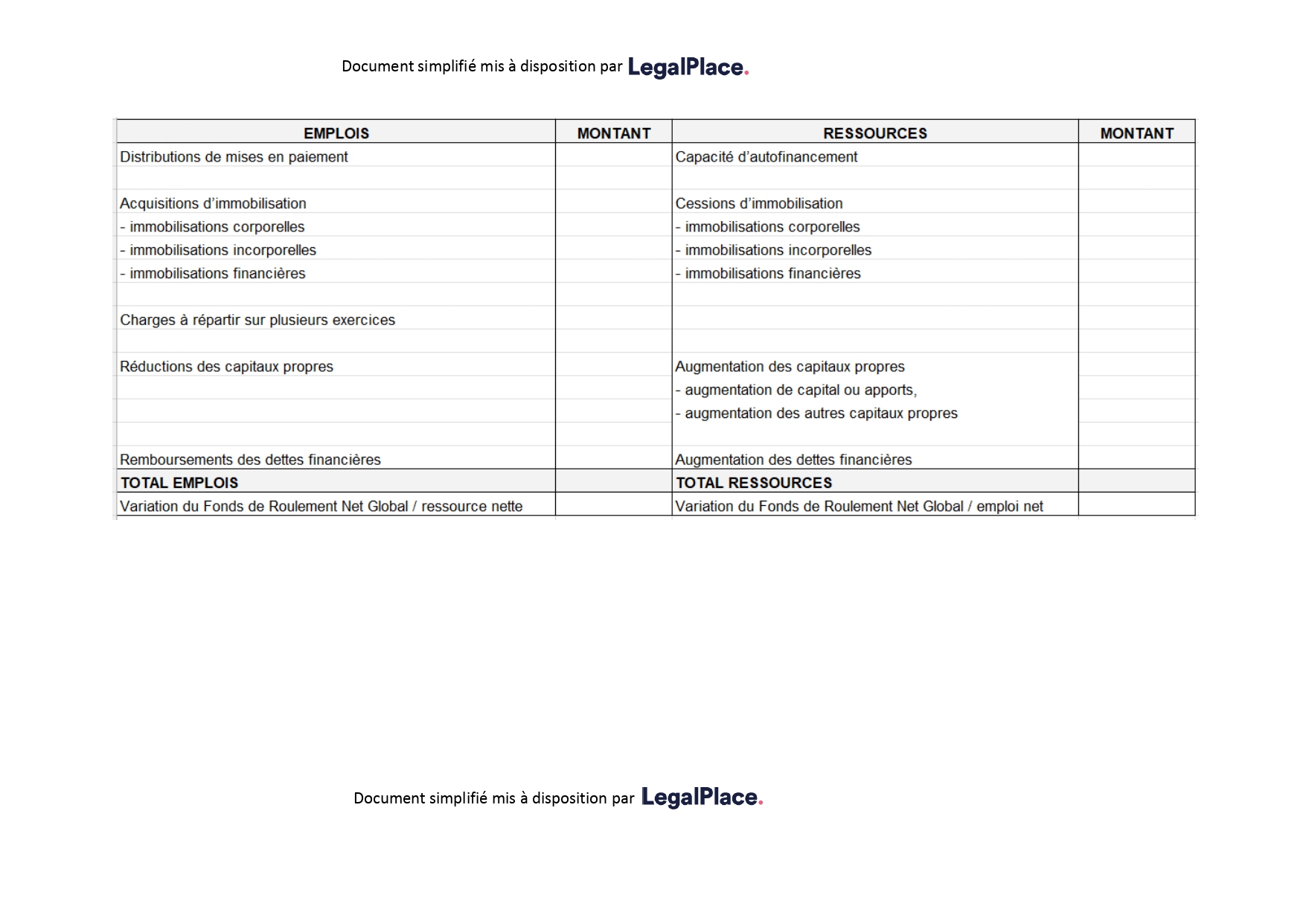

Le premier tableau

Ce tableau est créé à la fois pour matérialiser les emplois ayant eu une impulsion baissière sur le FR ou fonds de roulement et mettre en exergue les ressources stables dégagées. Pour le créer, il est nécessaire de mesurer les sources de dépenses et de financements à long terme.

Le premier tableau comprend généralement quatre colonnes dans lesquelles sont listés les :

- Emplois stables ou à long terme ;

- Suivi des montants correspondants aux emplois en question ;

- Ressources stables ou à long terme ;

- Suivi des montants correspondants aux ressources en question.

Son principal objectif consiste à évaluer la variation du fonds de roulement net global. Il s’agit, soit :

- D’un emploi net ;

- D’une ressource nette.

Emplois à long terme

Dans cette partie, on retrouve les charges réparties sur plusieurs exercices comptables. Elle concerne le montant brut transféré au cours de chaque période. On distingue également les réductions de capitaux propres.

Cette colonne comprend aussi les distributions mises en paiement lors de l’exercice comptable, ainsi que les :

- Acquisitions d’immobilisations (corporelles, incorporelles et financières) ;

- Remboursements des dettes financières (emprunts obligataires convertibles, dettes auprès d’un établissement de crédit, etc.)

Ressources à long terme

Cette partie comprend la CAF ou capacité d’autofinancement, la somme que l’entreprise peut utiliser pour financer ses propres besoins, ses investissements ou son développement. Pour l’obtenir, il suffit d’appliquer la formule suivante :

| Résultat net de l’exercice + dotations aux amortissements |

Dans la colonne en question, on retrouve également les cessions d’immobilisations, ainsi que :

- L’augmentation des capitaux propres (apports, subventions d’investissement, etc.) ;

- Les augmentations de dettes financières et les emprunts.

Concernant les apports des associés, ils correspondent au versement du capital, soit dans le cadre :

- De la création d’une société ;

- D’une augmentation de capital social.

Quant aux emprunts, ils correspondent aux prêts contractés par l’entreprise au cours d’une certaine période. Il convient de savoir qu’ils sont généralement valorisés à hauteur du montant total du crédit débloqué.

Variation du fonds de roulement net global

La variation du FRNG s’obtient en soustrayant les emplois aux ressources stables. Dans le cas où le résultat serait négatif, il sera reporté dans la partie « ressources ». Dans une telle situation, l’entreprise subit un déséquilibre financier, car ces dernières ne sont pas suffisantes pour couvrir ses besoins.

Par ailleurs, si le résultat est positif, il sera inscrit dans la partie « emplois ». Quand le cas se présente, la comptabilité de gestion de l’entreprise est saine. En effet, les ressources sont suffisantes pour financer les emplois stables.

Le deuxième tableau

Ce tableau comprend plusieurs parties parce qu’il exprime les variations de l’actif circulant. Il permet de connaître les délais de paiement et les avances de fonds donnant la possibilité de financer les stocks.

Pour chaque poste, il s’agit d’un besoin de financement si la variation d’un élément de l’actif est positive. En cas contraire, il faudra que l’on inscrive un dégagement de ressources dans le deuxième tableau.

L’inverse se produit pour la variation d’un élément du passif. Si elle est négative, il s’agira d’un besoin de financement. Et dans le cas où elle serait positive, un dégagement de ressources sera inscrit dans le tableau.

Grâce au deuxième tableau, il est possible de contrôler l’utilisation de la variation du FRNG au niveau des comptes du passif et de l’actif :

- De la trésorerie ;

- D’exploitation ;

- Hors exploitation.

Variation d’exploitation

Cette partie comprend les variations du BFRE ou Besoin en fonds de roulement d’exploitation, ainsi que celles des :

- Actifs d’exploitation (les créances clients, les encours en valeurs brutes, etc.) ;

- Dettes d’exploitation (les dettes fournisseurs, les avances reçues sur les commandes, etc.).

Variation hors exploitation

Par ailleurs, cette partie du deuxième tableau comprend les variations des autres :

- Créditeurs (les fournisseurs d’immobilisations, les dettes fiscales sur les bénéfices, etc.) ;

- Débiteurs (les créances diverses, les valeurs mobilières de placement ou encore les éventuels écarts de conversion).

La variation du BFRHE ou BFR hors exploitation s’ajoute également à cette liste. En effet, elle figure aussi dans le deuxième tableau. Pour l’obtenir, il faudra faire la différence entre les emplois et les ressources hors exploitation, au cours de la période concernée.

Variation de trésorerie

Cette partie, quant à elle, comprend la variation des disponibilités (les postes banque, caisse et chèques postaux), ainsi que celle :

- De la trésorerie nette durant la période concernée ;

- Des soldes créditeurs des banques et des concours bancaires courants.

Variation du besoin en fonds de roulement net global

Cette donnée doit figurer également dans le deuxième tableau. Elle s’obtient grâce au cumul de la variation du BFR :

- Hors exploitation ;

- D’exploitation.

En somme, le tableau de financement est élaboré à partir d’un bilan fonctionnel, ainsi que des informations chiffrées obtenues à partir de documents comptables, tels que le compte de résultat et l’annexe. Il présente non seulement des flux, mais aussi des valeurs correspondant à des variations d’une année à l’autre.

Comme cité précédemment, le document comprend deux grandes parties, dont la première est réservée aux emplois et aux ressources de l’exercice comptable. Et elle comprend la variation positive ou négative du FRNG.

Quant au second tableau, il détaille l’affectation de cette dernière en variation :

- Du BFRE ;

- De la trésorerie nette ;

- Du BFRHE.

Comment analyser le tableau de financement ?

Le tableau permet d’estimer la qualité de gestion d’une entreprise et montre que la variation de trésorerie provient du :

- Haut de bilan (stratégie, politique et gestion à long terme) ;

- Bas de bilan (suivi du stock, négociation des délais de paiement, etc.).

Le tableau a la particularité de faire le lien entre le compte de résultat et le bilan. En l’analysant, l’entrepreneur comprend alors ce qui fait diminuer ou augmenter le montant de la trésorerie. Il aura aussi la possibilité de connaître les ressources dégagées par l’exploitation, ainsi que les investissements, puis la manière dont ces derniers ont été financés.

Les prévisions réalisées à partir du tableau lui permettent encore de trouver le financement idéal. Il est également possible de s’informer sur la solvabilité d’une entreprise en l’analysant. Notons que cette dernière est solvable lorsqu’elle peut payer ses dettes sur le long et le court terme et ne se retrouve pas en défaut de paiement.

Aussi, le tableau de financement constitue un outil indispensable dans le domaine de l’analyse financière. En effet, il donne le moyen de comprendre la politique d’investissement et de financement, ainsi que des variations du patrimoine durant l’exercice concerné.

En comprenant les raisons ayant amené l’entreprise à réaliser des pertes ou des bénéfices, voire être à l’équilibre, l’entrepreneur peut trouver un moyen d’améliorer la performance de cette dernière sur le long terme.

D’autre part, l’entrepreneur peut se servir des données du tableau pour élaborer le plan de financement prévisionnel, qui est surtout utile dans le cadre de la création ou de la reprise d’une entreprise. Le document est présenté dans les annexes du bilan lors d’une recherche de financement.

Les analystes financiers, eux, s’en servent généralement pour connaître l’évolution financière de l’entreprise pendant un exercice en décrivant les :

- Ressources ;

- Emplois.

Grâce au tableau de financement, ils ont la possibilité d’effectuer une étude dynamique des besoins en fonds de roulement et en FRNG afin d’anticiper les difficultés et contrôler les risques de déséquilibre. Leur variation donne le moyen de mesurer la tendance pour la maîtriser, la rectifier et surtout en préparer son financement.

En outre, il faut savoir qu’en principe, un accroissement des ventes entraîne une augmentation des :

- Stocks et créances ;

- Dettes et achats fournisseurs.

À quel moment le tableau de financement est-il obligatoire ?

En France, l’établissement du tableau de financement constitue une obligation légale pour les sociétés commerciales. Certaines personnes morales de droit privé doivent élaborer également le document. C’est le cas pour celles qui ne font pas du commerce et ont une activité économique dépassant une certaine dimension. Il en est de même pour les associations recevant des subventions.

Modèle de tableau de financement

La création du tableau de financement demande de respecter un certain formalisme. Il doit comprendre plusieurs informations spécifiques. Le non-respect des règles d’élaboration peut fausser les prévisions et les analyses effectuées à partir du document. Vous pourrez ainsi un financement interne et externe.

Afin de vous faciliter la tâche, nous mettons à votre disposition un modèle de tableau de financement téléchargeable gratuitement. Il vous évitera en même temps de bénéficier d’un gain de temps non négligeable et de réduire le risque de commettre des erreurs en créant le document.

A lire aussi :

- L’essentiel à savoir sur la consolidation comptable ;

- Les SIG ou Soldes intermédiaires de gestion ;

FAQ

Quels sont les modes de financement interne et externe pour une entreprise ?

- Le prêt bancaire ;

- Le crédit-bail ;

- La location financière.

Comment une entreprise peut-elle se financer ?

Pourquoi établir un plan de financement ?

- Du tableau d’investissement ;

- Du plan de trésorerie ;

- De l’analyse financière.

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 02/06/2025

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.

Bonjour, j’aurais besoin d’une précision svp. Votre article est à jour au 02/06/2025. Le tableau de financement indiqué est le même que celui présent dans les tableaux de synthèse joint au plan de compte que j’ai depuis 2004. Je viens d’acheter une nouvelle édition du plan de compte (incluant là aussi les documents de synthèse) mais je constate que le tableau de financement a disparu et qu’il est remplacé par les tableaux des flux de trésorerie (établis à partir du résultat ou à partir du résultat d’exploitation). J’ai regardé sur le règlement du plan comptable général (version à jour au… Lire la suite »

Bonjour,

Depuis le 1er janvier 2025, le tableau de financement a été supprimé du Plan Comptable Général et remplacé par un tableau des flux de trésorerie.

Ce changement, introduit par le règlement ANC n°2022-06, concerne les entités visées aux articles L. 232-2 et L. 612-2 du Code de commerce.

Le nouveau tableau, plus en phase avec les normes internationales, doit être intégré à l’annexe et reflète les flux de trésorerie des activités opérationnelles, d’investissement et de financement.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace