Connexion

ConnexionImpôt auto-entrepreneur : comment ça marche et comment le calculer ?

Dernière mise à jour le 17/06/2026

- Quel est le régime d’imposition sur le revenu pour un auto-entrepreneur ?

- Comment calculer l’impôt sur le revenu d’un auto-entrepreneur ?

- Comment remplir sa déclaration d’impôt d’auto-entrepreneur ? (formulaire 2042 C-PRO)

- Auto-entrepreneur et salarié : comment déclarer les deux revenus ?

- TVA et auto-entrepreneur : quelles règles en 2026 ?

- CFE auto-entrepreneur : qui est redevable et de quel montant ?

- Existe-t-il des exonérations d’impôts pour les auto-entrepreneurs ?

- FAQ

-

- Un auto-entrepreneur est soumis à l’impôt sur le revenu, calculé après abattement forfaitaire de 71 %, 50 %, 30 % ou 34 % selon l’activité, via le barème progressif de l’IR.

- Le versement libératoire est une option permettant de payer l’IR en même temps que les cotisations sociales à l’URSSAF, à un taux fixe appliqué sur le chiffre d’affaires de l’auto-entrepreneur.

- Le régime fiscal est choisi dès l’immatriculation de la micro-entreprise et peut être modifié chaque année avant le 30 septembre.

- La déclaration de revenus est obligatoire chaque année sur le formulaire 2042 C-PRO pour l’auto-entrepreneur, même en cas d’option pour le versement libératoire.

- L’auto-entrepreneur bénéficie de la franchise en base de TVA tant que son chiffre d’affaires ne dépasse pas les seuils applicables.

Les impôts d’un auto-entrepreneur sont souvent perçus comme complexes, entre abattement forfaitaire, versement libératoire, prélèvement à la source et déclaration annuelle, il est facile de s’y perdre. En réalité, le régime fiscal de l’auto-entrepreneur est l’un des plus simples du paysage entrepreneurial français en 2026.

Quel est le régime d’imposition sur le revenu pour un auto-entrepreneur ?

Un auto-entrepreneur est soumis à l’impôt sur le revenu selon deux modalités possibles, au choix dès l’immatriculation de la micro-entreprise, soit le régime micro-social classique ou le versement libératoire, sous conditions.

Le régime micro-fiscal classique en auto-entreprise

Le régime micro-fiscal classique est le régime d’imposition de droit commun en auto-entreprise. Il s’applique par défaut à tous les auto-entrepreneurs qui n’ont pas opté pour le versement libératoire. Il repose sur l’application d’un abattement forfaitaire sur le chiffre d’affaires brut déclaré, censé représenter les charges professionnelles de l’activité de façon simplifiée. Le micro-entrepreneur n’est donc imposé que sur son chiffre d’affaires après abattement.

Les taux d’abattement en micro-entreprise sont de:

- 71 % pour les activités de vente de marchandises (BIC),

- 50 % pour les prestations de services artisanales et commerciales, les locations meublées classiques et les meublés de tourisme classés pour les revenus perçus à compter de 2025 (BIC),

- 34 % pour les activités libérales (BNC),

- 30 % pour les meublés de tourisme non classés dans la limite de 15 000 € de chiffre d’affaires annuel.

Un abattement minimum de 305 € est garanti quelle que soit l’activité exercée en micro-entreprise.

Le revenu imposable de l’auto-entrepreneur après abattement est intégré dans le revenu global du foyer fiscal et soumis au barème progressif de l’impôt sur le revenu (IR), dont les tranches s’échelonnent de 0 % à 45 % selon le niveau de revenus. Depuis la mise en place du prélèvement à la source, des acomptes mensuels ou trimestriels sont prélevés automatiquement sur la base des revenus de l’année précédente et régularisés lors de la déclaration annuelle.

Le versement libératoire en auto-entreprise

Le versement libératoire est une option qui permet à l’auto-entrepreneur de payer son impôt sur le revenu en même temps que ses cotisations sociales à l’URSSAF, à un taux fixe appliqué directement sur le chiffre d’affaires encaissé. Les taux sont de 1 % pour les activités de vente, 1,7 % pour les prestations de services BIC et 2,2 % pour les activités libérales BNC.

Pour être éligible au versement libératoire , le revenu fiscal de référence du foyer fiscal de l’auto-entrepreneur de l’année N-2 ne doit pas dépasser 29 315 € par part fiscale en 2026. L’option doit être exercée au plus tard le 30 septembre de l’année précédant celle au titre de laquelle elle s’applique, ou dans les 3 mois suivant la création de l’activité. Une fois exercée, elle est irrévocable pour l’année en cours.

Comment calculer l’impôt sur le revenu d’un auto-entrepreneur ?

Le calcul de l’impôt sur le revenu d’un auto-entrepreneur se fait en deux étapes, en appliquant d’abord l’abattement forfaitaire au chiffre d’affaires pour obtenir le revenu imposable, puis en soumettant ce revenu au barème progressif de l’impôt sur le revenu (IR).

Le revenu imposable de l’auto-entrepreneur après abattement est intégré dans le revenu global du foyer fiscal et soumis au barème progressif de l’IR en vigueur en 2026.

| Tranche de revenu imposable | Taux d’imposition |

| jusqu'à 11 600 € | 0 % |

| de 11 601 € à 29 579 € | 11 % |

| de 29 580 € à 84 577 € | 30 % |

| de 84 578 € à 181 917 € | 41 % |

| supérieure à 181 917 € | 45 % |

Avec le versement libératoire, le calcul est encore plus simple, car le taux fixe est appliqué directement sur le chiffre d’affaires encaissé.

Comment remplir sa déclaration d’impôt d’auto-entrepreneur ? (formulaire 2042 C-PRO)

La déclaration d’impôt de l’auto-entrepreneur s’effectue chaque année entre mai et juin sur impots.gouv.fr, en complétant le formulaire 2042 C-PRO en supplément de la déclaration de revenus principale 2042. Elle est obligatoire pour tous les auto-entrepreneurs, quel que soit leur régime d’imposition et quel que soit le montant du chiffre d’affaires encaissé au cours de l’année.

Déclaration avec le régime micro-fiscal classique

En régime micro-fiscal classique, l’auto-entrepreneur déclare son chiffre d’affaires brut annuel, sans déduire l’abattement, qui est calculé automatiquement par l’administration fiscale. Les cases à remplir sur le formulaire 2042 C-PRO varient selon la catégorie d’activité.

Pour les activités BIC sans versement libératoire, le chiffre d’affaires brut de l’auto-entrepreneur est à reporter dans les cases suivantes :

Pour les activités BNC sans versement libératoire, le chiffre d’affaires brut de l’auto-entrpepreneur est à reporter dans la case 5HQ — Recettes brutes (BNC professions libérales)

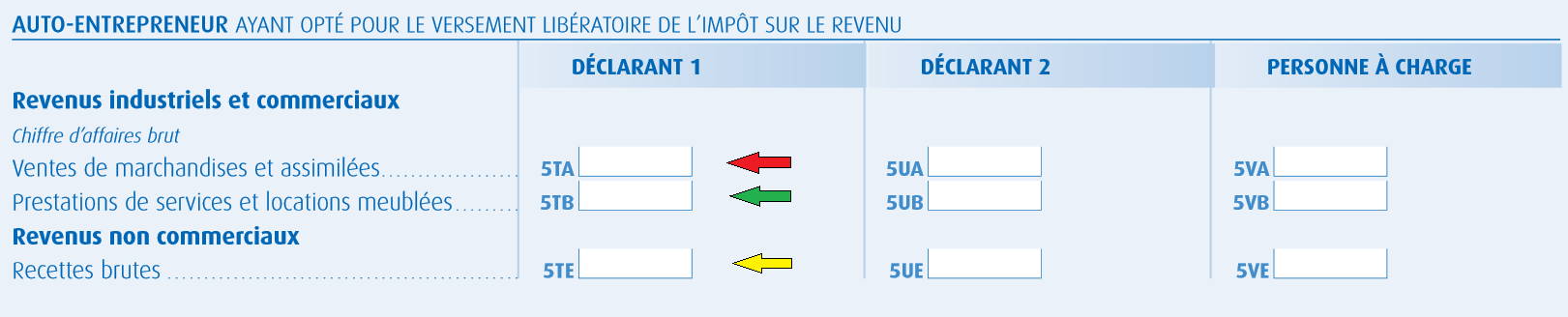

Déclaration avec le versement libératoire en micro-entreprise

En cas d’option pour le versement libératoire par l’auto-entrepreneur, les cases à remplir sont différentes. Elles permettent à l’administration de prendre en compte les revenus de la micro-entreprise dans le calcul du taux d’imposition du foyer sans les soumettre à nouveau au barème progressif. En fonction de la nature de votre activité, vous devez compléter la :

- Case 5TA — Ventes de marchandises et assimilées (BIC ventes avec versement libératoire)

- Case 5TB — Prestations de services et locations meublées (BIC services avec versement libératoire)

- Case 5TE — Recettes brutes (BNC professions libérales avec versement libératoire)

Calendrier des échéances fiscales 2026

| Période | Échéance | Action |

| Tout au long de l’année | Mensuel ou trimestriel | Déclarations de chiffre d’affaires et cotisations URSSAF sur autoentrepreneur.urssaf.fr |

| Mai à juin | Annuel | Déclaration revenus 2042 C-PRO sur impots.gouv.fr |

| Avant le 30 septembre | Annuel | Option ou renonciation au versement libératoire pour l’année suivante |

| 15 décembre | Annuel | Paiement de la CFE sur impots.gouv.fr |

| 31 décembre (1ère année) | Unique | Déclaration initiale CFE formulaire 1447-C-SD |

Auto-entrepreneur et salarié : comment déclarer les deux revenus ?

Un auto-entrepreneur peut cumuler son statut avec un emploi salarié sous certaines conditions. Dans ce cas, les deux sources de revenus doivent être déclarées dans la même déclaration annuelle de revenus. Les revenus salariaux dans les cases dédiées aux traitements et salaires, et le chiffre d’affaires de la micro-entreprise dans les cases correspondantes du formulaire 2042 C-PRO.

L’impact sur l’imposition du foyer fiscal de l’auto-entrepreneur est direct. Les revenus de la micro-entreprise après abattement s’ajoutent aux revenus salariaux et peuvent faire monter le taux marginal d’imposition. C’est précisément dans cette situation que le versement libératoire peut s’avérer intéressant, en fixant à l’avance le taux d’imposition des revenus de la micro-entreprise, indépendamment du niveau de revenus du foyer.

TVA et auto-entrepreneur : quelles règles en 2026 ?

La franchise en base de TVA en auto-entreprise

Par défaut, l’auto-entrepreneur bénéficie de la franchise en base de TVA. Il ne collecte pas la TVA auprès de ses clients, ne la déduit pas sur ses achats et mentionne obligatoirement sur ses factures la mention “TVA non applicable, article 293 B du CGI” .

Pour bénéficier de la franchise en base de TVA en micro-entreprise, vous devez respecter les seuils de chiffre d’affaires suivants :

| Type d’activité | Seuil de franchise | Seuil majoré de tolérance |

| Ventes de marchandises | %%seuil_franchise_tva_vente%% | %%seuil_majore_tva_vente%% |

| Prestations de services | %%seuil_franchise_tva_services%% | %%seuil_majore_tva_services%% |

| Avocats, auteurs, artistes | %%seuil_franchise_tva_specifique%% | %%seuil_majore_tva_specifique%% |

Quand et comment basculer vers la TVA réelle en auto-entreprise ?

Deux situations entraînent le basculement vers la TVA réelle en auto-entreprise. Le dépassement du seuil majoré de tolérance rend la TVA obligatoire dès le premier jour du mois de dépassement. L’auto-entrepreneur doit alors immédiatement s’immatriculer à la TVA, commencer à la collecter auprès de ses clients et la déclarer auprès des impôts. D’autre part, le dépassement du seuil de base pendant deux années civiles consécutives rend la TVA applicable à compter du 1er janvier de l’année suivante.

Les conséquences du basculement vers le régime réel sont importantes pour l’auto-entrepreneur car il doit modifier ses factures pour y faire apparaître la TVA, adapter ses prix en conséquence, déposer des déclarations de TVA régulières et peut désormais récupérer la TVA sur ses achats professionnels.

CFE auto-entrepreneur : qui est redevable et de quel montant ?

La cotisation foncière des entreprises (CFE) est un impôt local dû par toutes les entreprises, y compris les micro-entreprises, à partir de la deuxième année d’activité. Son montant est variable selon la commune et la valeur locative des biens immobiliers utilisés dans le cadre de l’activité.

L’exonération de CFE est automatique la première année de création. À partir de la deuxième année, la CFE est due. Certaines communes accordent une exonération de 50 % la deuxième année, il convient de vérifier auprès de sa commune. Les auto-entrepreneurs dont le chiffre d’affaires annuel ne dépasse pas 5 000 € sont exonérés de CFE. La CFE est payée chaque année au plus tard le 15 décembre sur impots.gouv.fr. La première année, une déclaration initiale doit être déposée avant le 31 décembre sur le formulaire 1447-C-SD.

Existe-t-il des exonérations d’impôts pour les auto-entrepreneurs ?

Plusieurs dispositifs permettent à un auto-entrepreneur de réduire sa charge fiscale ou d’en être partiellement exonéré, notamment l’ACRE , l’abattement forfaitaire et certaines exonérations géographiques (QPV, ZFU, ZRR, ZTE).

L’ACRE (Aide à la Création et à la Reprise d’Entreprise) permet à l’auto-entrepreneur de bénéficier d’une exonération partielle de cotisations sociales la première année d’activité, sous conditions. Elle ne réduit pas directement l’impôt sur le revenu mais allège significativement les prélèvements globaux au démarrage.

L’abattement forfaitaire constitue en lui-même une forme d’exonération partielle pour l’auto-entrepreneur, en ne taxant qu’une fraction du chiffre d’affaires (29 %, 50 % ou 66 % selon l’activité), le régime micro-fiscal garantit une imposition toujours inférieure à celle qui résulterait d’une taxation du chiffre d’affaires brut.

Les exonérations géographiques permettent aux auto-entrepreneurs implantés dans certaines zones prioritaires (QPV, ZFU, ZRR, ZTE) de bénéficier d’exonérations de CFE et, dans certains cas, d’allègements fiscaux spécifiques. En milieu urbain, le Quartier Prioritaire de la politique de la Ville (QPV) est depuis 2026 le seul zonage actif, une exonération d’impôt sur les bénéfices y est accessible, mais uniquement pour les professions de santé réglementées. En milieu rural, le zonage France Ruralités Revitalisation (ZFRR), qui a remplacé la ZRR depuis le 1er juillet 2024, permet de bénéficier d’exonérations de CFE et, sous conditions, d’allègements sur l’impôt sur les bénéfices pour les activités commerciales, artisanales ou libérales qui s’y implantent.

-

- Un auto-entrepreneur est soumis à l’impôt sur le revenu, soit via le régime micro-fiscal classique avec abattement forfaitaire et barème progressif, soit via le versement libératoire à taux fixe sous conditions. La déclaration annuelle sur le formulaire 2042 C-PRO est obligatoire dans les deux cas. Les autres prélèvements obligatoires comprennent la CFE à partir de la deuxième année et, le cas échéant, la TVA au-delà des seuils de franchise. Le choix du régime fiscal dès la création est déterminant et peut être optimisé selon la situation du foyer fiscal.

FAQ

Pourquoi choisir le versement libératoire ?

Quels sont les plafonds de chiffre d'affaires pour bénéficier du statut d'auto-entrepreneur en 2026 ?

Quels impôts paie un auto-entrepreneur ?

Un auto-entrepreneur sans chiffre d'affaires doit-il quand même déclarer ses impôts ?

L'abattement forfaitaire est-il calculé automatiquement par les impôts ?

Peut-on déduire ses frais réels en tant qu'auto-entrepreneur ?

Quand faut-il demander le versement libératoire pour l'année suivante ?

Auto-entrepreneur à la retraite : comment sont imposés les revenus ?

Qu'est-ce que le taux effectif d'imposition et comment impacte-t-il le foyer fiscal ?

Peut-on corriger une erreur dans sa déclaration d'impôt après envoi ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 17/06/2026

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour je suis nouveau dans ce domaine,

j’ai créé ma microentreprise et je fais des prestations de Service depuis cet été.

Je déclare à l’URSSAF, mon chiffre d’affaires, et je paye le montant que l’on réclame.

En revanche, pour les impôts, je ne sais pas ce que je dois faire.

En revanche, pour les impôts, je ne sais pas ce que je dois faire.

Est-ce que quelqu’un peut m’aider ?

Bonjour,

En principe, en tant que micro-entrepreneur, vous devez déclarer chaque année votre chiffre d’affaires à l’administration fiscale, même si vous l’avez déjà déclaré à l’URSSAF. Cette déclaration s’effectue dans la partie « revenus non salariés » de votre déclaration annuelle de revenus, sous le régime micro-BIC ou micro-BNC selon votre activité.

L’administration applique ensuite automatiquement l’abattement forfaitaire prévu par l’article 50-0 ou 102 ter du Code général des impôts.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour. Je suis auto entrepreneur depuis septembre 2024 sur un petit complément d heure (16 par mois)Je paye mon Ursaff normalement ( environs 23% maintenant) . J ai une activité salarié à 42k par an. Finalement on me dit que je vais payer les revenus déclarer auto entrepreneur sur la tranche des 30 % car il s ajoute à mon revenu salarié. J ai eu plusieurs échos comme quoi il y avait peut être une erreur…j ai fait une simulation sur le site de l ursaff et ça me donne seulement 3% d impôts…qu en pensez vous? Merci. Bien cordialement

Bonjour, Pour un auto-entrepreneur, les cotisations sociales sont calculées indépendamment du revenu salarié, sur le chiffre d’affaires déclaré, à un taux fixe (environ 23 % pour les prestations de service). En revanche, pour l’impôt sur le revenu, les bénéfices de l’auto-entreprise s’ajoutent aux autres revenus imposables (salaires, pensions, etc.) et sont donc soumis au barème progressif de l’impôt. Si le chiffre d’affaires reste faible, l’impact fiscal peut rester très faible, d’où une simulation donnant environ 3 %. La mention d’une tranche à 30 % correspond à la tranche marginale d’imposition qui ne s’applique que si le revenu global dépasse les seuils correspondants. Ainsi,… Lire la suite »

Bonjour, je suis auto entrepreneur en tant que coach sportif, je déclare donc mes chiffres d’affaire tous les trimestres à l’urssaf, que je dois payer ensuite. Du coup je ne comprend pas pourquoi lors de ma déclaration d’impôt je dois déclarer mon chiffre d’affaire brute alors qu’en réalité mon chiffre d’affaire net après avoir payé l’urssaf est bien moins élevé. Un Salarié déclare son revenu net, pourquoi ce n’est pas le cas lorsqu’on est autoentrepreneur? J’ai l’impression qu’on paye toujours, encore et encore sur de l’argent qu’on a gagné et sur lequel on a déjà payé. Et le pire on… Lire la suite »

Bonjour,

Le régime de la micro-entreprise impose sur le chiffre d’affaires brut, car il fonctionne avec un abattement forfaitaire (34 % pour un coach sportif) au lieu de permettre la déduction des charges réelles.

Les cotisations sociales aussi sont calculées sur le brut, sans tenir compte des frais comme les commissions de plateformes ou les abonnements.

Ce système est simple mais peut devenir désavantageux si l’activité génère beaucoup de frais.

Passer au régime réel permettrait de déduire ces charges, mais implique une comptabilité plus complexe.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

mon mari est retraité de la fonction publique en guadeloupe et depuis cette année il fait des interventions pour des inventaires botaniques

je ne sais pas comment remplir la déclaration urssaf carje ne sais pas quelles cases remplir et je n’ai jamais personne au tel

je ne voudrais pas a etre en faute

mon siret est 91433963500015

j’attends votre réponse merci c’est important pour nous

Bonjour, pour déclarer vos revenus à l’URSSAF en tant qu’indépendant ou auto-entrepreneur, vous devez remplir la déclaration en ligne correspondant à chaque trimestre de votre activité. Si votre mari effectue des prestations de service pour des inventaires botaniques, ces revenus doivent être classés dans la catégorie « prestations de services » lors de la déclaration. Concernant les casiers à remplir, vous devez notamment indiquer le chiffre d’affaires réalisé. Il est important de bien vérifier les seuils de chiffre d’affaires applicables pour ne pas dépasser les limites autorisées pour ce type d’activité. Les revenus d’un retraité exerçant une activité indépendante sont… Lire la suite »

Bonjour,

Nous vous remercions pour votre retour positif.

En vous souhaitant une agréable journée.

L’équipe LegalPlace

Bonjour,

J’exerce en profession libérale depuis janvier 2024.

J’ai une question un peu bête, mais je paie l’IR avec mon EI l’année prochaine.

Est-ce que je vais aussi payer l’IR sur les revenus que je me suis versée (donc payer un impôt pro et un impôt perso ?)

Belle journée

Bonjour,

Lorsque votre EI est à l’IR, le paiement de l’IR s’effectue sur votre chiffre d’affaires (qui constitue vos revenus en tant qu’EI) après déduction de l’abattement applicable.

Comme il n’y a pas de distinction entre l’entreprise et vous, puisque vous exercez en nom propre, il n’y a qu’un seul impôt à payer.

Si besoin, n’hésitez pas à contacter une professionnel en la matière qui saura vous conseiller personnellement.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

Si dans le cadre professionnel, vous êtes assujettis à l’IR, vous ne payez qu’une seule fois l’impôt sur l’ensemble de vos ressources déclarées après abattement.

Si besoin, n’hésitez pas à consulter un professionnel en la matière qui saura vous conseiller personnellement.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour, J’ai une activité salariée + activité AE; j’ai opté pour l’Impot libératoire, je pensais donc que mon CA AE n’impacterait pas mon IR, mais ce n’est pas le cas (le montant de mon IR triple qd j’ajoute les revenus AE !) … le service des impots m’a expliqué que le CA AE entre dans mon “revenu mondial” (?!!) et que cela impacte mon TMI (mais pas l’assiette de calcul de l’IR) … bref, je n’ai rien compris au calcul et vous n’évoquez pas ce point qui me semble très impactant !! merci d’avance pour votre éclairage sur ce sujet.

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, j’ai un emploi à temps complet à l’éducation nationale et je donne quelques heures d’enseignement an autoentrepreneur. J’ai choisis le versement libératoire. Je paye mensuellement. lors de ma déclaration de mon chiffre d’affaire, cela fait augmenter mon impôt de 500 euros. En gros sur 3500 euros déclarés j’ai payé 880 euros à l’ursaf et là 500 euros, ce qui fait 40 % de prélèvement. est- normal ? Lors de la création de mon auto entreprise, il avait été signalé par l’administration que je ne payera pas d’impôt supplémentaire si je choisis le versement libératoire.

Bonjour,

En principe, le versement libératoire permet que vos charges fiscales soient déjà payées au cours de l’année. Vous n’aurez donc bien entendu pas à les payer une seconde fois ni d’impôt supplémentaire lorsque vous allez déclarer vos revenus au service des Impôts.

Cependant, votre situation est complexe et nécessite l’avis d’un professionnel. Nous vous invitons à prendre contact avec un expert comptable spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.