Connexion

Connexion

Qu’est ce que la SAS (Société par Actions Simplifiée) ?

Dernière mise à jour le 12/01/2026

- Quelle est la définition d’une SAS ?

- Les caractéristiques essentielles de la SAS

- Comment fixer et composer le capital social de votre SAS ?

- Comment fonctionne la gouvernance d’une SAS ?

- Quel est le régime social du président de SAS ?

- Quel est le régime fiscal d’une SAS ?

- Quels sont les avantages et les inconvénients de la SAS ?

- Comment fonctionne la cession d’actions dans une SAS ?

- Comment créer une SAS ?

- FAQ

La SAS (Société par Actions Simplifiée) est une forme juridique moderne et flexible.

Elle vous permet de créer une entreprise sur mesure, avec des règles de gestion librement fixées et une responsabilité limitée à vos apports.

Adaptée à tous les profils d’entrepreneurs, la SAS allie souplesse et sécurité juridique.

📝 L’essentiel de l’article

- Souplesse de fonctionnement et liberté statutaire ;

- Responsabilité limitée des associés à leurs apports ;

- Président assimilé-salarié, affilié au régime général ;

- Imposition par défaut à l’IS, avec option pour l’IR ;

Quelle est la définition d’une SAS ?

La Société par Actions Simplifiée (SAS) est une forme de société commerciale particulièrement prise pour sa souplesse de fonctionnement et la protection qu’elle offre à ses associés .

Créer une SAS permet d’exercer presque toute activité, tout en adaptant librement son organisation à la taille et aux besoins du projet.

Qui peut créer une SAS ?

- Une SAS doit compter au moins deux associés , personnes physiques (particuliers) ou morales (entreprises, associations, etc.) ;

- Si vous êtes seul, il s’agit d’une SASU (Société par Actions Simplifiée Unipersonnelle).

Quelles activités sont possibles ?

La SAS peut exercer toute activité commerciale, artisanale, agricole ou civile , sauf celles réglementées (comme l’assurance, la pharmacie ou les professions juridiques).

Les caractéristiques essentielles de la SAS

La SAS allie liberté, flexibilité et sécurité juridique. Voici un aperçu rapide de ses points clés.

| Élément | Description |

| Nature juridique | Société commerciale par actions |

| Nombre d’associés | 1 minimum (SASU possible) |

| Responsabilité | Limitée aux apports |

| Capital social | Libre, à partir de 1 € |

| Dirigeant | Président obligatoire (personne physique ou morale) |

| Régime fiscal | IS à 25 % (option IR possible 5 ans) |

| Régime social | Président assimilé-salarié (hors chômage) |

| Décisions | Modalités fixées dans les statuts |

| Transmission | Libre, sauf clauses restrictives |

| sans soupe | Très flexible et adapté à tout type d’activité |

Le capital social représente les ressources que vous et vos associés investissez dans la société dès sa création. Il constitue à la fois une garantie financière pour les patrimoines et un outil de répartition du pouvoir entre associés.

Quel montant fixer ?

Le montant du capital est librement fixé dans les statuts.

Le capital minimum de la SAS est de 1 € seulement .

Il peut être ajusté selon vos besoins ou pour inspirer confiance à vos partenaires.

Exemple : vous créez une SAS avec 5 000 € pour afficher un certain commercial sérieux.

De quoi se compose le capital social ?

| Type d’apport | Exemple de béton | Particularité |

| Numéro (argent) | Vous versez 2 000 € sur le compte de la société | 50 % minimum libérés dès la création, le reste sous 5 ans |

| Nature (biens) | Vous apportez un ordinateur, un brevet, un véhicule | Évaluation par un commissaire aux apports, sauf exceptions |

| Industrie (savoir-faire) | Vous apportez vos compétences techniques | Non inclus dans le capital, mais donne droit à des actions spécifiques |

Quand éviter le commissaire aux apports ?

Vous pouvez vous passer d’un commissaire si :

- Aucun bien n’a une valeur supérieure à 30 000 €€ , et

- la valeur totale des apports en nature représente plus de la moitié du capital social.

Cela simplifie et accélère la création de votre SAS.

Quelle protection pour les associés ?

Votre responsabilité en tant qu’associé de la SAS est limitée à vos apports.

Autrement dit, vos biens personnels sont protégés : les ressources ne peuvent réclamer que les sommes investies dans la société.

Comment fonctionne la gouvernance d’une SAS ?

La SAS offre une grande liberté d’organisation : vous décidez qui dirige et comment les décisions sont prises.

Le président

C’est le seul dirigeant obligatoire . Il représente la société et peut aussi la gérer au quotidien.

Les statuts peuvent prévoir un directeur général ou un comité de direction pour partager les pouvoirs.

Exemple : le président gère les clients, le DG s’occupe de la comptabilité.

Les décisions

Les associés fixent dans les statuts les règles de vote : majorité, quorum, consultation écrite ou réunion.

Certaines décisions se prennent seules (transfert du siège), d’autres à la majorité des voix (50 % + 1).

Exemple de mauvaise rédaction des statuts : dans une SAS à deux associés, aucun quorum n’a été précisé pour la prise de décisions importantes (cession d’actions, changement de président). Lors d’un conflit, aucune majorité n’est atteinte, et la société se retrouve paralysée. Ce type d’omission peut forcer un recours judiciaire coûteux.

La SASU

Dans une SASU , l’ associé unique prend ses décisions seul et les consigne par écrit.

Le statut du président dépend du fait qu’il soit rémunéré ou non, ce qui influence directement sa protection sociale.

| Situation | Régime | Protection |

| Président rémunéré | Assimilé-salarié (régime général) | Couverture complète (maladie, retraite, famille), hors chômage |

| Président non rémunéré | Aucun régime social | Pas de cotisations ni de protection |

| Dividendes | Revenus de capitaux mobiliers | Non soumis aux cotisations |

Quel est le régime fiscal d’une SAS ?

Le régime fiscal d’une SAS est souple : vous pouvez rester à l’impôt sur les sociétés ou, dans certains cas, opter pour l’impôt sur le revenu.

| Élément | Règles | À retenir |

| Imposition par défaut | Impôt sur les sociétés (IS) à 25 % | C’est le régime automatique. |

| Taux réduit | 15 % jusqu’à 100 000€ € de bénéfice si : • CA ≤ 10 000 000 € € • Capital libéré et détenu à 75 % par des personnes physiques |

Avantage réservé aux petites SAS. |

| Option pour l’IR | Possible pendant 5 ans si la société a < 5 ans et est détenue majoritairement par des personnes physiques | Les bénéfices sont imposés directement chez les associés. |

| Rémunération du président | Imposée à l’IR, catégorie salaires et traitements | Déduction de 10 % ou frais réels possible. |

| Dividendes | Soumis au PFU de 31,4 % (12,8 % IR + 18,6 % prélèvements sociaux) | Possibilité d’opter pour le barème progressif de l’IR. |

Quels sont les avantages et les inconvénients de la SAS ?

La SAS a de nombreux avantages mais elle présente aussi quelques limites à connaître avant de vous lancer.

Les principaux avantages

- Grande liberté statutaire : vous définissez vous-même les règles de fonctionnement et de décision ;

- Responsabilité limitée : vous ne risquez que le montant de vos apports ;

- Ouverture du capital facilitée : idéale pour accueillir de nouveaux associés ou investisseurs ;

- Protection sociale du dirigeant : le président bénéficie du régime des assimilés salariés ;

- Fiscalité adaptable : IS par défaut, option possible pour l’IR pendentif 5 ans ;

- Image professionnelle solide : un statut souvent apprécié des partenaires et banques.

Les principaux inconvénients

- Rédaction des statuts complexe : mieux vaut être accompagné pour éviter les erreurs ;

- Frais de création plus élevé (environ 300 € à 500 €) ;

- Charges sociales importantes si le président est rémunéré ;

- Obligations comptables rigoureuses qui exigent souvent un expert-comptable.

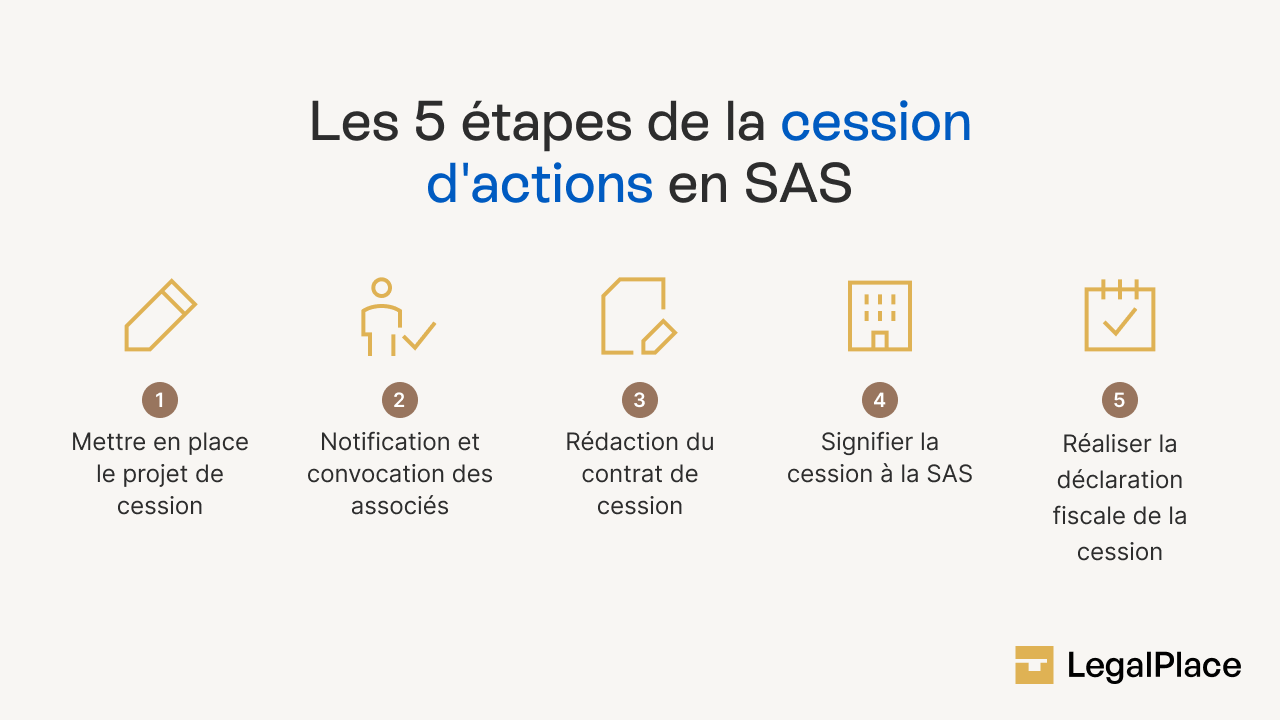

Comment fonctionne la cession d’actions dans une SAS ?

La transmission des actions dans une SAS est simple et flexible. Vous décidez librement dans les statuts du niveau de contrôle que vous souhaitez garder sur les cessions.

Liberté ou contrôle

Par principe, la cession d’actions est libre : un associé peut vendre ses actions sans autorisation.

Mais vous pouvez encadrer cette liberté grâce à certaines clauses statutaires :

- Clause d’agrément : la vente d’actions doit être approuvée par les associés (à la majorité ou à l’unanimité).

- Clause de préemption : les associés existants sont prioritaires pour racheter les actions.

- Clause d’inaliénabilité : interdite la vente pendant 10 ans maximum .

Exemple : vous envisagez que toute vente à un tiers soit soumise à l’accord de 75 % des associés.

Formalités à respecter

Toute cession doit être formalisée par écrit (acte notarié ou sous seing privé) et enregistrée dans le mois suivant la signature.

Comment créer une SAS ?

Créer une SAS est simple si vous suivez les étapes dans le bon ordre.

Les étapes essentielles de création de la SAS :

- Rédigez les statuts : définissant les règles de fonctionnement et le rôle du président ;

- Déposez le capital social : minimum 1 €, sur un compte bloqué au nom de la société ;

- Publier une annonce légale : coût moyen 120 € ;

- Immatriculez la société : déposez votre dossier sur le guichet unique pour obtenir le Kbis.

Source : Article L227-1 du code de commerce .

FAQ

Passer d'une SARL à une SAS permet de bénéficier d'une gestion plus souple, de faciliter l'entrée d'investisseurs et d'offrir au dirigeant une meilleure protection sociale grâce au régime général. Quelle est la différence entre une SAS et une SARL ?

Quel est le principe de la SAS ?

Pourquoi transformer une SARL en SAS ?

Créer ma SAS

Créer ma SAS

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 12/01/2026

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.