Connexion

ConnexionSAS ou SARL : quelles différences et comment choisir ?

Dernière mise à jour le 23/07/2026

- SAS ou SARL : le tableau comparatif

- SAS et SARL : quels sont leurs points communs ?

- SAS ou SARL : quelles différences majeures ?

- SAS ou SARL : quel régime social pour le dirigeant ?

- SAS ou SARL : quelle fiscalité ?

- SAS ou SARL : quels coûts et formalités de création ?

- SAS ou SARL : comment choisir selon votre projet ?

- La SAS offre une grande liberté d’organisation, la SARL un cadre juridique plus encadré et sécurisant.

- Les différences majeures portent sur le régime social du dirigeant, la fiscalité des dividendes et les règles de cession des titres.

- Le choix dépend de votre projet, par exemple entreprendre en famille ou en petit comité oriente vers la SARL, préparer une levée de fonds ou se rémunérer en dividendes oriente davantage vers la SAS.

Vous êtes prêt à créer votre entreprise, mais vous hésitez entre une SAS et une SARL. Les deux formes juridiques protègent votre patrimoine personnel et se créent selon des démarches proches. Pourtant, elles ne fonctionnent pas de la même façon au quotidien, et ce choix a des conséquences concrètes sur votre protection sociale, vos impôts et votre capacité à faire entrer des investisseurs. Voici les vraies différences entre ces deux statuts, et la méthode pour choisir celui qui correspond à votre situation.

SAS ou SARL : le tableau comparatif

La société par actions simplifiée (SAS) et la société à responsabilité limitée (SARL) sont les deux formes les plus utilisées pour créer une société commerciale. Ce tableau résume leurs points communs et leurs différences :

| Caractéristiques | SAS | SARL |

|---|---|---|

| Nombre d’associés | Minimum 1, sans maximum | De 2 à 100 |

| Responsabilité des associés | Limitée au montant des apports | Limitée au montant des apports |

| Capital social minimum | 1 euro | 1 euro |

| Libération des apports en numéraire | 50 % minimum à la création | 20 % minimum à la création |

| Dirigeant | Président (personne physique ou morale) | Gérant (personne physique) |

| Liberté statutaire | Forte | Encadrée par la loi |

| Régime social du dirigeant | Assimilé salarié si rémunéré | TNS si gérant majoritaire, assimilé salarié sinon |

| Fiscalité des bénéfices | Impôt sur les sociétés (option IR 5 ans) | Impôt sur les sociétés (option IR 5 ans) |

| Fiscalité des dividendes | Flat tax de 31,4 % ou barème de l’IR | Flat tax de 31,4 % ou barème de l’IR |

| Cession de titres | Droits d’enregistrement de 0,1 % | Droits d’enregistrement de 3 % après abattement |

| Coût de l’annonce légale (métropole) | 199 € | 148 € |

SAS et SARL : quels sont leurs points communs ?

La SAS et la SARL partagent de nombreux points communs, à commencer par la protection qu’elles offrent. Dans les deux formes, la responsabilité des associés est limitée au montant de leurs apports. Vos biens personnels sont donc protégés si la société rencontre des difficultés, sauf faute de gestion ou caution personnelle signée auprès d’une banque.

Les autres points communs entre la SARL et la SAS sont les suivants :

- Un capital social minimum de 1 euro, librement fixé par les associés ;

- La possibilité d’exercer une activité commerciale, artisanale ou libérale (hors professions réglementées) ;

- L’impôt sur les sociétés comme régime fiscal de droit ;

- Des formalités de création identiques, réalisées sur le guichet unique de l’INPI.

SAS ou SARL : quelles différences majeures ?

La SAS et la SARL diffèrent sur quatre points, notamment le nombre d’associés, la direction, la souplesse de fonctionnement et les règles de cession des titres.

Le nombre d’associés

La SARL réunit entre 2 et 100 associés (article L223-3 du Code de commerce), alors que l’article L227-1 du même code n’impose aucune limite à la SAS. Pour un projet destiné à rester à taille humaine, ce plafond n’a aucune importance. En revanche, si vous prévoyez de faire entrer de nombreux investisseurs au capital, la SAS lève cette contrainte.

La gouvernance

La SAS est dirigée par un président, qui peut être une personne physique ou une autre société. Les associés fixent librement l’étendue de ses pouvoirs dans les statuts, et peuvent créer d’autres organes comme un directeur général ou un comité de direction.

La SARL, elle, est dirigée par un ou plusieurs gérants, obligatoirement des personnes physiques. La loi encadre davantage leur rôle. Un gérant de SARL ne peut par exemple pas souscrire d’emprunt auprès de la société ni se faire consentir un découvert par celle-ci.

La liberté statutaire et le fonctionnement

La liberté statutaire est la différence la plus structurante entre SAS et SARL. En SAS, les associés organisent le fonctionnement de la société presque comme ils le souhaitent. Leur seule obligation est de rédiger des statuts et de nommer un président. Cette liberté permet d’adapter les règles de décision et de gouvernance à chaque projet.

La SARL, quant à elle, suit un fonctionnement fixé par la loi. Les règles de majorité, les modalités des assemblées et les clauses obligatoires laissent peu de marge. Cet encadrement rassure les associés qui veulent un cadre stable et connu d’avance, mais il limite les possibilités de personnalisation.

L’entrée et la sortie d’associés

En SAS, vous cédez vos actions librement, à qui vous voulez, sans avoir à obtenir l’accord des autres associés. Les statuts peuvent toutefois prévoir des restrictions si les fondateurs le décident.

En SARL, une clause d’agrément s’applique dès que vous vendez vos parts à une personne extérieure à la société et à votre famille proche. Vous devez alors réunir une assemblée générale et obtenir l’accord des autres associés. Cette règle protège l’équilibre entre associés, mais rend la sortie moins souple qu’en SAS.

Le régime social du dirigeant est souvent le critère décisif, car il détermine le montant de vos cotisations et l’étendue de votre protection sociale.

Le régime social du président de SAS

Le régime social du président de SAS dépend de sa rémunération. S’il est rémunéré pour son mandat, il est assimilé salarié et relève du régime général de la Sécurité sociale. Sa couverture est proche de celle d’un salarié, sans l’assurance chômage. Les cotisations représentent environ 82 % de la rémunération nette. Au contraire, s’il ne se verse aucune rémunération, il ne cotise pas et ne bénéficie d’aucune protection sociale à ce titre.

Le régime social du gérant de SARL

Le régime social du gérant de SARL dépend de sa part dans le capital. Le gérant majoritaire relève du régime des travailleurs non-salariés (TNS), moins coûteux mais moins protecteur.

Le gérant minoritaire ou égalitaire rémunéré est assimilé salarié, comme un président de SAS.

| Situation du gérant de SARL | Régime social | Taux de cotisations |

|---|---|---|

| Gérant associé majoritaire | Travailleur non-salarié (TNS) | Environ 45 % |

| Gérant associé égalitaire ou minoritaire rémunéré | Assimilé salarié | Environ 82 % |

| Gérant non associé rémunéré | Assimilé salarié | Environ 82 % |

| Gérant non associé non rémunéré | Pas de protection sociale | Non concerné |

Le régime TNS présente un avantage utile en début d’activité. Même sans rémunération, le gérant majoritaire reste couvert, moyennant un montant minimum forfaitaire de cotisations.

Le statut du conjoint en SARL ou en SAS

Si votre conjoint participe régulièrement à l’activité, la SARL ouvre le statut de conjoint collaborateur. Ce statut lui donne une protection sociale et des droits à la retraite sans être rémunéré ni associé. La SAS ne propose pas cette option. En SAS, le conjoint doit devenir associé ou salarié pour être couvert.

SAS ou SARL : quelle fiscalité ?

Sur le plan fiscal, la SAS et la SARL partagent l’essentiel des règles. Les différences apparaissent surtout au moment de céder les titres.

L’imposition des bénéfices en SAS et en SARL

La SAS et la SARL sont soumises à l’impôt sur les sociétés (IS). Le taux normal est de 25 %. L’article 219 du Code général des impôts réserve un taux réduit de 15 % à la part de bénéfices allant jusqu’à 42 500 €, pour les PME qui remplissent les conditions requises. Les associés peuvent opter pour l’impôt sur le revenu, mais seulement pour les cinq premiers exercices.

L’option pour l’impôt sur les sociétés est en principe irréversible. Une fois exercée, vous ne pouvez plus revenir à l’impôt sur le revenu, sauf pendant une courte période de renonciation prévue par la loi. Réfléchissez donc à ce choix au regard de votre prévisionnel.

L’imposition des dividendes

Lorsque les associés se versent des dividendes, ceux-ci sont soumis par défaut au prélèvement forfaitaire unique (PFU), aussi appelé flat tax. En 2026, son taux est de 31,4 %. Il se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, dont le niveau résulte de l’article L136-8 du Code de la sécurité sociale.

Toutefois, chaque associé peut préférer le barème progressif de l’impôt sur le revenu, avec un abattement de 40 % sur les dividendes en SAS comme en SARL.

La fiscalité de la cession de titres

La fiscalité de la cession de titres est la principale différence fiscale entre SAS et SARL. La cession de parts de SARL supporte des droits d’enregistrement de 3 %, après un abattement de 23 000 euros ramené au pourcentage de parts cédées. La cession d’actions de SAS est bien moins taxée, avec des droits de seulement 0,1 % du prix.

Julien détient 50 parts d’une SARL, d’une valeur de 50 000 euros, sur les 400 parts que compte la société. S’il cède l’ensemble de ses parts, le repreneur paie 1 414 euros de droits d’enregistrement, calculés ainsi : 50 000 – (23 000 × 50 ÷ 400) = 47 125, puis × 3 %. Pour la même opération en SAS, les droits ne seraient que de 50 euros, soit 50 000 × 0,1 %. L’écart illustre pourquoi la SAS est souvent préférée quand une revente est envisagée.

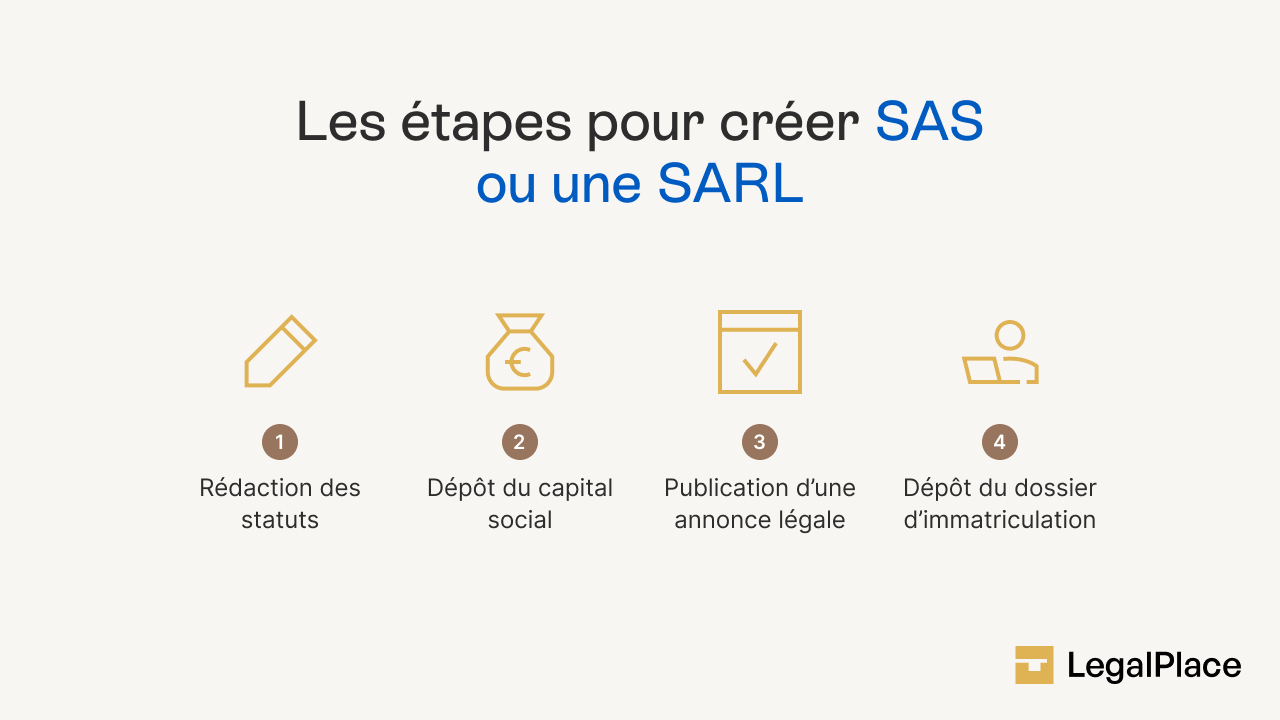

SAS ou SARL : quels coûts et formalités de création ?

Les démarches de création sont identiques pour la SAS et la SARL. Elles se déroulent en quatre grandes étapes :

- Rédaction des statuts avec les mentions obligatoires et les clauses propres à la forme choisie ;

- Dépôt du capital social sur un compte dédié, auprès d’une banque ou d’un notaire ;

- Publication d’un avis de constitution dans un support d’annonces légales ;

- Dépôt de la demande d’immatriculation sur le guichet unique de l’INPI.

Le coût varie surtout selon la forme juridique, car l’annonce légale n’est pas facturée au même tarif.

| Frais 2026 | SAS | SARL |

|---|---|---|

| Annonce légale (France métropolitaine) | 199 € | 148 € |

| Annonce légale (Réunion, Mayotte) | 233 € | 173 € |

| Frais de greffe (activité commerciale) | Environ 33,83 € € | Environ 33,83 € € |

| Frais de greffe (activité artisanale) | 45€ | 45€ |

Les honoraires sont aussi généralement plus élevés pour une SAS lorsque vous faites appel à un professionnel, car ses statuts sur mesure demandent un travail plus approfondi.

SAS ou SARL : comment choisir selon votre projet ?

Il n’existe pas de statut meilleur que l’autre dans l’absolu. Le bon choix dépend de votre projet, de votre situation personnelle et de la façon dont vous comptez vous rémunérer.

Sophie et son frère veulent ouvrir un salon de coiffure à deux, sans investisseur extérieur, et se verser un revenu régulier plutôt que des dividendes. Leur priorité est un cadre stable et des cotisations sociales contenues. La SARL, avec un gérant majoritaire au régime TNS, répond bien à ce besoin. Si, à l’inverse, ils cherchaient à lever des fonds pour ouvrir dix salons en trois ans, la SAS serait plus adaptée.

Pour entreprendre en famille ou en petit comité

La SARL est souvent privilégiée pour un projet familial ou mené avec quelques proches. La clause d’agrément protège l’équilibre entre associés, et la SARL de famille permet de conserver l’impôt sur le revenu. C’est un cadre rassurant pour une structure qui ne cherche pas à s’ouvrir largement.

Pour une start-up ou une levée de fonds

La SAS est la forme idéale si vous prévoyez d’accueillir des investisseurs. Elle permet de créer plusieurs catégories d’actions, d’aménager les droits de vote et d’organiser une gouvernance sur mesure. Cette souplesse explique pourquoi la plupart des start-up choisissent la SAS.

Selon votre mode de rémunération

Votre arbitrage entre salaire et dividendes pèse lourd. En SARL à gérance majoritaire, la part de dividendes qui dépasse 10 % du capital social est soumise à cotisations sociales, ce qui n’est pas le cas en SAS. Le président de SAS ne paie pas de cotisations sur ses dividendes, ce qui rend la rémunération en dividendes plus avantageuse dans cette forme.

Pour un cadre stable et des charges allégées

La SARL à gérance majoritaire reste intéressante si vous vous rémunérez surtout en salaire et souhaitez limiter vos cotisations. Le régime TNS applique environ 45 % de cotisations, contre environ 82 % pour un assimilé salarié. Vous acceptez en contrepartie une protection sociale plus légère.

Pour trancher sereinement, vous pouvez utiliser le simulateur de statut juridique de LegalPlace. À titre indicatif, la SAS et sa version unipersonnelle, la SASU, forment aujourd’hui la forme de société la plus choisie à la création en France, devant la SARL, selon les données de l’Insee.

La SAS et la SARL protègent toutes deux votre patrimoine et se créent avec un capital de 1 euro. La SAS séduit par sa liberté d’organisation, son ouverture aux investisseurs et sa fiscalité douce sur la cession d’actions et les dividendes du président. La SARL rassure par son cadre encadré, son régime TNS moins coûteux pour le gérant majoritaire et son option d’impôt sur le revenu durable en version familiale. Votre choix se résume à une question simple : cherchez-vous avant tout de la souplesse pour vous développer, ou un cadre stable pour un projet à taille humaine ?

Créer mon entreprise facilement

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 23/07/2026

FAQ

Quel est le mieux entre une SAS et une SARL ?

Aucune des deux formes n’est meilleure dans l’absolu. La SARL convient aux projets familiaux ou à taille humaine qui recherchent un cadre stable et des charges sociales allégées. La SAS convient aux projets qui visent la croissance, l’entrée d’investisseurs et une rémunération en dividendes.

Quelle est la principale différence entre une SAS et une SARL ?

La différence la plus structurante est la liberté d’organisation. La SAS laisse les associés définir librement le fonctionnement de la société, tandis que la SARL suit un cadre fixé par la loi. Le régime social du dirigeant et la fiscalité de la cession des titres diffèrent aussi nettement.

Quels sont les inconvénients de la SAS ?

Le principal inconvénient de la SAS tient à son régime social. Un président rémunéré paie environ 82 % de cotisations, contre 45 % pour un gérant majoritaire de SARL au régime TNS. Et un président non rémunéré ne dispose d’aucune protection sociale au titre de son mandat.

Pourquoi choisir une SARL plutôt qu'une SAS ?

La SARL reste avantageuse pour un projet stable à petite échelle. Le gérant majoritaire bénéficie de cotisations sociales plus faibles, la SARL de famille permet de rester à l’impôt sur le revenu sans limite de durée, et le cadre légal encadre les rapports entre associés.

SAS ou SARL : laquelle paie le moins de charges sociales ?

La SARL à gérance majoritaire paie moins de charges sociales, car le gérant relève du régime des travailleurs non-salariés, à environ 45 %. En SAS, le président rémunéré est assimilé salarié et supporte environ 82 % de cotisations, en échange d’une meilleure protection.

SAS ou SARL pour un restaurant ?

Le choix ne dépend pas de l’activité de restauration en elle-même, mais de votre projet. Une SARL convient à un restaurant familial ou tenu à quelques associés. Une SAS s’impose si vous prévoyez d’ouvrir plusieurs établissements ou de faire entrer des investisseurs.

Peut-on passer d'une SARL à une SAS ?

Oui, la transformation d’une SARL en SAS est possible en cours de vie de la société. Elle suppose de modifier les statuts et de respecter un formalisme précis, avec des coûts à prévoir. De nombreux dirigeants font ce changement pour gagner en souplesse ou préparer une levée de fonds.

SAS ou SARL : quelle fiscalité sur les dividendes ?

Les dividendes de SAS et de SARL sont soumis au même prélèvement forfaitaire unique de 31,4 % depuis 2026, ou au barème de l’impôt sur le revenu sur option. La différence tient aux cotisations sociales : en SARL à gérance majoritaire, la part de dividendes dépassant 10 % du capital est soumise à cotisations, ce qui n’est pas le cas en SAS.

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

Nous sommes en union libre.

Propriétaires en indivision de notre résidence principale dans laquelle nois avons 5 chambres d’hôtes.

CA estimé 21500 k.

Quel statut privilégié svp ?

Sarl de famille ?

Merci pour votre retour

Christophe

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour merci pour a vidéo sur la SAS et SARL. quel selon vous le statut le plus pertinent pour la création d’une boutique de puériculture.

Bonjour,

En principe, le choix entre la SARL et la SAS n’est pas déterminé par l’activité exercée (comme une boutique de puériculture), mais par le régime juridique applicable à chaque forme sociale, prévu aux articles L.223-1 et L.227-1 du Code de commerce. Ces statuts se distinguent par leurs règles de fonctionnement, la responsabilité des associés et le régime social du dirigeant, mais aucun n’est imposé par la nature de l’activité commerciale.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.