Connexion

ConnexionComment créer une micro-entreprise en 2026 ?

Dernière mise à jour le 09/06/2026

-

- La micro-entreprise est un régime simplifié accessible aux activités commerciales, artisanales et libérales, sans capital à déposer ni statuts à rédiger.

- Le chiffre d’affaires d’une micro-entreprise est plafonné à 203 100 € pour la vente et à 83 600 € pour les prestations de services en 2026.

- La création d’une micro-entreprise s’effectue sur le guichet unique de l’INPI, via un formulaire unique.

- LegalPlace est une alternative au guichet unique de l’INPI et vous permet de confier vos formalités de création de micro-entreprise à nos formalistes dédiés.

La création d’une micro-entreprise est une démarche gratuite, qui se fait entièrement en ligne, accessible à toute personne physique souhaitant exercer une activité en toute simplicité. Voici les étapes, les documents à fournir et les points de vigilance à connaître pour vous lancer en tant qu’ auto-entrepreneur en 2026.

Qu’est-ce qu’une micro-entreprise ?

Définition d’une micro-entreprise

La micro-entreprise est un régime simplifié permettant d’exercer une activité commerciale, artisanale ou libérale avec des formalités allégées, des plafonds de chiffre d’affaires annuels et une comptabilité allégée.

Caractéristiques d’une micro-entreprise

La micro-entreprise s’exerce obligatoirement en son nom propre et seul. Le micro-entrepreneur ne peut pas s’associer. Il dirige seul son activité, sans possibilité d’intégrer un associé. En contrepartie, sa responsabilité est engagée sur son patrimoine personnel en cas de dettes professionnelles, bien que la résidence principale soit protégée de plein droit.

Les plafonds de chiffre d’affaires en micro-entreprise sont fixés, pour 2026, à 203 100 € pour la vente de marchandises et à 83 600 € pour les prestations de services. Un dépassement sur 2 années consécutives entraîne le basculement automatique vers le régime de l’entreprise individuelle (EI).

La franchise en base de TVA exonère le micro-entrepreneur de la collecte et du reversement de la TVA, sous réserve de ne pas dépasser 85 000 € (vente) ou 37 500 € (services) de chiffre d’affaires sur l’année précédente.

Certaines activités sont exclues du régime de la micro-entreprise , c’est le cas des activités agricoles (MSA), médicales, artistiques rémunérées par droits d’auteur, et des professions libérales relevant d’une caisse de retraite autre que la Cipav ou la SSI.

Pourquoi créer une micro-entreprise ?

Les avantages du statut d’auto-entrepreneur reposent sur la simplicité de création, qui se fait en ligne en quelques minutes, sans capital ni statuts. De plus, les cotisations sociales sont proportionnelles au chiffre d’affaires encaissé. S’il n’y a aucune recette, il n’y a aucune charge. La fiscalité peut être simplifiée via le versement libératoire, permettant de régler l’impôt en même temps que les cotisations.

La micro-entreprise est également le régime privilégié des porteurs de projet souhaitant tester une activité en parallèle d’un emploi salarié, sans avoir à créer une structure plus lourde comme une EURL ou une SASU.

Quelles sont les conditions pour créer une micro-entreprise ?

Pour créer une auto-entreprise, vous devez être une personne physique majeure (ou mineure émancipée), résider en France et ne faire l’objet d’aucune mesure d’incapacité juridique ou d’interdiction de gérer. Le régime est accessible aux activités commerciales, artisanales et libérales non réglementées.

Quelles étapes suivre pour créer une micro-entreprise ?

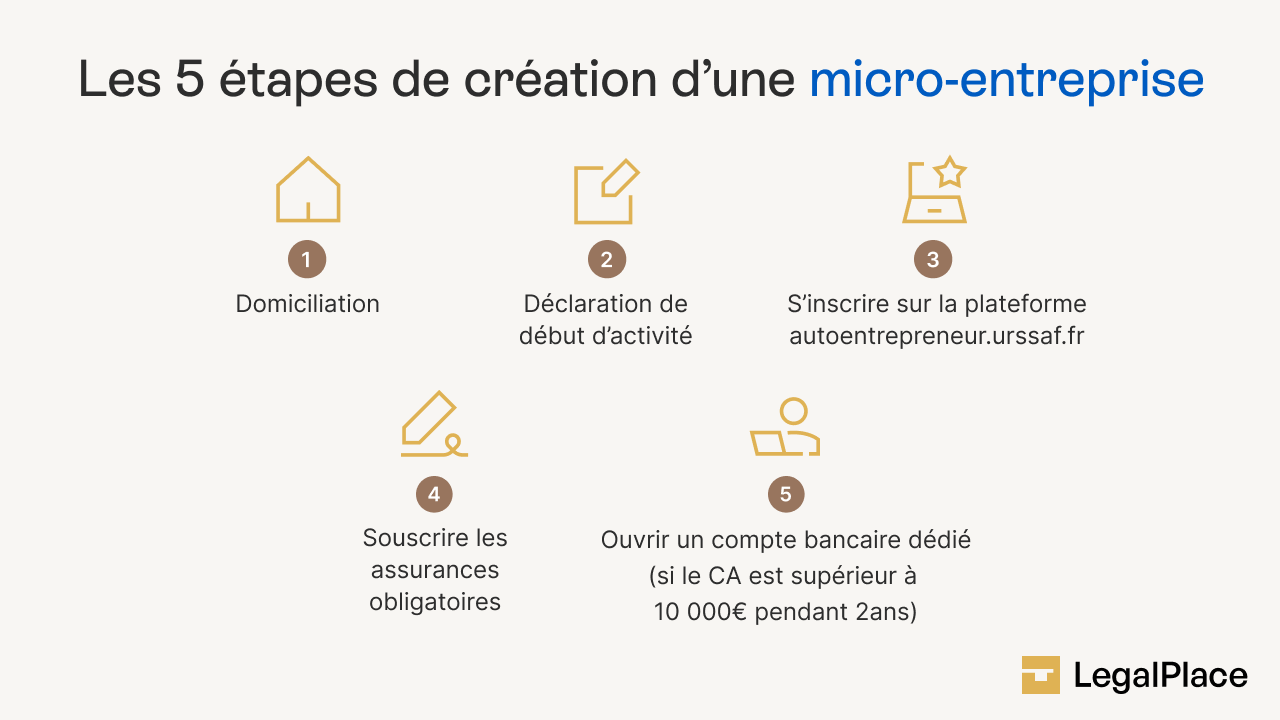

Les étapes pour créer une micro-entreprise sont la domiciliation, la déclaration d’activité sur le guichet unique, la création de l’espace Urssaf, la souscription aux assurances professionnelles et l’ouverture d’un compte bancaire.

Etape 1 : Domiciliation de la micro-entreprise

La domiciliation d’une micro-entreprise consiste à lui attribuer une adresse administrative et fiscale officielle. La domiciliation au domicile du micro-entrepreneur est la solution la plus courante. Elle est possible sous réserve que votre bail, le règlement de copropriété et les règles d’urbanisme local ne l’interdisent pas. Le document à fournir est une copie de votre justificatif de domicile ou titre de propriété.

D’autres solutions existent si la domiciliation à domicile de l’auto-entreprise n’est pas envisageable comme l’achat ou la location d’un local commercial, le recours à une société de domiciliation, ou l’intégration dans une pépinière ou incubateur d’entreprise.

Etape 2 : Déclaration du début d’activité sur l’INPI

La déclaration de début d’activité d’une micro-entreprise s’effectue en ligne sur la plateforme du guichet unique de l’INPI. La démarche consiste en la création d’un compte sur le site de l’INPI, la complétion du formulaire unique et la transmission des justificatifs au format numérique.

Les documents à fournir pour déclarer votre auto-entreprise sont les suivants :

- Une pièce d’identité en cours de validité ;

- Un justificatif de domicile de moins de 3 mois ;

- Un justificatif de domiciliation de la micro-entreprise.

Une fois le dossier de création de votre auto-entreprise validé sur l’INPI , celui-ci transmet votre dossier de création aux administrations compétentes pour immatriculation de votre auto-entreprise . Vous recevez ensuite votre extrait K avec vos numéros SIREN et SIRET.

Etape 3 : Création d’un espace sur le site de l’URSSAF

La création d’un espace personnel sur le site de l’Urssaf est nécessaire pour déclarer le chiffre d’affaires de votre auto-entreprise et payer vos cotisations sociales. Cette déclaration est obligatoire, chaque mois ou chaque trimestre selon la périodicité choisie lors de la déclaration d’activité.

Pour créer votre compte sur autoentrepreneur.urssaf.fr, munissez-vous de votre numéro SIRET et de votre numéro de sécurité sociale. Cet espace vous permettra également de gérer le versement libératoire de l’impôt sur le revenu et, le cas échéant, de modifier ou fermer votre micro-entreprise.

Etape 4 : Souscription d’assurances professionnelles obligatoires

La souscription d’assurances professionnelles obligatoires pour votre auto-entreprise dépend de la nature de l’activité exercée. La responsabilité civile professionnelle (RC Pro) est très utile pour tous les micro-entrepreneurs, même lorsqu’elle n’est pas imposée par la loi. D’autres assurances sont obligatoires selon les cas comme la garantie décennale pour les professionnels du BTP, l’assurance spécifique pour les chauffeurs VTC et l’assurance de responsabilité civile pour les professions en contact avec le public.

Etape 5 : Ouverture d’un compte bancaire professionnel

L’ouverture d’un compte bancaire professionnel pour une micro-entreprise n’est pas obligatoire dès la création, mais le devient si le chiffre d’affaires dépasse 10 000 € pendant 2 années civiles consécutives. En dehors de cette obligation légale, disposer d’un compte séparé facilite le suivi comptable et la gestion des flux financiers de votre activité.

Voici un schéma récapitulant les étapes de création d’une micro-entreprise :

Combien coûte la création d’une micro-entreprise ?

Le coût de création d’une micro-entreprise est gratuit. L’inscription sur le guichet unique de l’INPI n’entraîne aucun frais, à l’exception des agents commerciaux qui doivent s’immatriculer au Registre Spécial des Agents Commerciaux (RSAC) pour un coût de 23,21 € (2026).

Certains frais annexes peuvent toutefois s’ajouter selon votre activité comme des frais d’inscription à un ordre professionnel pour les professions réglementées, ou la souscription d’une assurance professionnelle dont le coût varie selon le secteur.

Quelles aides pour la création d’une micro-entreprise ?

Les aides pour les auto-entrepreneurs sont nombreuses et couvrent aussi bien la réduction des charges sociales que le financement du projet ou l’accompagnement au lancement.

L’ACRE est l’aide la plus connue pour les auto-entrepreneurs. Elle offre une exonération de 50 % des cotisations sociales durant les 12 premiers mois d’activité.

Les demandeurs d’emploi qui souhaitent ouvrir une micro-entreprise peuvent opter entre l’ARE, qui maintient le versement mensuel des allocations chômage pendant le lancement de l’activité, et l’ARCE, qui permet de percevoir 60 % des droits restants sous forme de capital versé en deux fois.

D’autres aides sont disponibles pour créer une micro-entreprise, selon le profil et la localisation, tels que le prêt d’honneur à taux zéro (Initiative France, Réseau Entreprendre), les subventions locales à la création, les garanties Bpifrance pour faciliter l’accès au crédit, le micro-crédit pour les porteurs de projet sans accès au financement bancaire classique, et le dispositif CAPE qui permet de tester son activité avant de se lancer, tout en conservant son statut social et ses aides.

- La création d’une micro-entreprise est une démarche entièrement en ligne, gratuite et accessible à toute personne physique majeure résidant en France. Elle suit cinq étapes principales que sont la domiciliation, la déclaration d’activité sur le guichet unique de l’INPI, la création d’un espace Urssaf, la souscription aux assurances professionnelles et, le cas échéant, l’ouverture d’un compte bancaire dédié. Le régime séduit par sa simplicité de gestion, ses charges proportionnelles au chiffre d’affaires et sa fiscalité allégée. Plusieurs dispositifs d’aides comme l’ACRE, ARE, ARCE ou encore le prêt d’honneur permettent de réduire les charges et de financer le lancement de l’activité.

FAQ

Où et quand déclarer son début d'activité en micro-entreprise ?

Comment devenir auto-entrepreneur gratuitement ?

Comment créer plusieurs micro-entreprises ?

Quels sont les avantages et inconvénients d'une micro-entreprise ?

Quelle différence entre micro-entreprise et auto-entreprise ?

Comment fonctionne une micro-entreprise ?

Qu'est-ce que l'INPI pour un auto-entrepreneur ?

Quel site utiliser pour créer une micro-entreprise ?

Combien de temps faut-il pour créer une micro-entreprise ?

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 09/06/2026

Sources de l'article

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.

Bonjour, je suis fonctionnaire, en disponibilité, et et salariée à,80%. Je souhaiterais créer une micro entreprise : des ateliers et séances de groupes ou individuel sur l’accompagnement des personnes en parcours PMA et le bb signe. Est-ce bien possible ? Quel type de micro entreprise dois-je créer ? Merci beaucoup

May

Bonjour, De manière générale, un fonctionnaire placé en disponibilité a la possibilité d’exercer une activité privée, sous réserve du respect des obligations déontologiques liées à son statut, notamment en matière de dignité, de probité et d’absence de conflit d’intérêts. L’administration d’origine dispose d’un droit de regard sur la compatibilité de cette activité avec les fonctions précédemment exercées. Par ailleurs, des règles encadrent le cumul entre une activité salariée à temps partiel et la création d’une entreprise. Le régime de la micro-entreprise existe pour les activités de prestations de services, telles que l’animation d’ateliers ou de séances d’accompagnement. Lors de l’immatriculation… Lire la suite »

Bonjour,

je suis un peu dans le cas qu’une personne ici. Je suis fonctionnaire à temps plein (informaticien) et je développe pour mon plaisir des applications sur mon temps libre. Je pense mettre des abonnements payants sur ces applications. Je ne sais pas si ça fonctionnera ou pas, mais je pense que la micro-entreprise est la seule solution. Est-ce bien le cas ?

Merci par avance

Bonjour,

À titre général, l’exercice d’une activité accessoire par un agent public est encadré par les articles L123-1 et suivants du Code général de la fonction publique, et peut être soumis à autorisation. Les activités indépendantes relèvent notamment des régimes prévus par le Code de la sécurité sociale (art. L613-7).

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

quel est le code APE le nom de l’activité exacte pour le métier de Closer ? En micro entreprise

je vous remercie

Bonjour,

Le terme « closer » ne constitue pas une qualification juridique. Le code APE est déterminé selon l’activité principale réellement exercée, conformément à l’article R123-220 du Code de commerce et à la nomenclature NAF rév. 2. Selon la nature des prestations (intermédiation commerciale, conseil, marketing), plusieurs classes peuvent être retenues, telles que 70.22Z ou 46.19B, sous réserve d’examen par l’INSEE.

Nous vous invitons à prendre contact avec un expert-comptable afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour je suis métallier soudeur agréé en cdi. Je souhaite crée une micro entreprise en plus de mon travail actuel. Dois je fournir des diplômes ou autre ?

Bonjour, La création d’une micro-entreprise est régie par les articles L.526-1 du Code de commerce et 50-0 du Code général des impôts. Les activités artisanales, définies par l’article 16 de la loi n°96-603 du 5 juillet 1996, peuvent être soumises à une obligation de qualification professionnelle. Cette qualification résulte soit d’un diplôme, soit d’une expérience professionnelle reconnue, selon la réglementation applicable à l’activité exercée. Nous vous invitons à prendre contact avec un avocat spécialisé en droit des affaires ou en droit du travail afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile,… Lire la suite »

Bonjour je suis actuellement en CDI, et je voudrais faire chauffeur livreur indépendant le week-end. Quelle type de micro-entreprise je dois créer ?

Bonjour,

En principe, pour exercer en tant que chauffeur-livreur indépendant le week-end sous le régime de la micro-entreprise, il convient de créer une activité de transport de marchandises léger, en prestation de services relevant du régime BIC.

Le code APE généralement attribué est le 53.20Z – Autres activités de poste et de courrier, ou parfois 49.41A – Transports routiers de fret interurbains, selon votre activité exacte.

Nous vous invitons à prendre contact avec un organisme compétent, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour je suis salarié et je voudrais créer une micro entreprise de mécanique rapide et multi service comment dois-je faire.

Bonjour, Pour créer une micro-entreprise en mécanique rapide et multiservice, vous devez effectuer une déclaration de début d’activité auprès du Centre de Formalités des Entreprises (CFE) compétent, généralement la Chambre de Métiers et de l’Artisanat si votre activité relève de l’artisanat. Cette démarche peut se faire en ligne via le site officiel dédié aux micro-entrepreneurs. Il est important de vérifier que votre contrat de travail ne comporte pas de clause d’exclusivité ou d’interdiction de cumul d’activités. Vous devrez également choisir un régime fiscal et social adapté à la micro-entreprise. En espérant que notre réponse vous sera utile, nous vous souhaitons… Lire la suite »

Bonjour

Je suis monitrice d’équitation et voudrais donner des cours et travailler des chevaux de particuliers en tant qu’autoenpreneur.

. Est ce que je dépend du régime agricole ? Ou est ce un service ?

. Si je suis salarié agricole à la msa en plus, dois je avoir 2 régimes de sécurité sociale du coup ??

. Peut on déduire des frais de déplacement ou d’essence du ca?

Merci?

.

Bonjour, L’activité de moniteur d’équitation indépendant, incluant les cours et le travail de chevaux appartenant à des particuliers, est en principe considérée comme une activité de prestations de services relevant du régime général, et non agricole, sauf si elle s’inscrit dans le cadre d’une exploitation ou d’un centre équestre à finalité agricole. En tant que micro-entrepreneur, vous serez affilié à la sécurité sociale des indépendants (SSI), même si vous êtes salarié agricole par ailleurs. En cas de cumul d’activités, un régime de rattachement principal est déterminé selon l’activité dominante. Concernant les frais de déplacement, ils ne sont pas déductibles en… Lire la suite »

Bonjour,

Je souhaite faire des balade guidé a moto est ce que la micro entreprise et la bonne solution? si oui sous la forme d’activité prestation de service (BNC) ?

Merci.

Bonjour, La micro-entreprise peut effectivement être une solution adaptée pour proposer des balades guidées à moto, car ce statut est simple à gérer et vous permet de bénéficier d’un régime fiscal et social allégé. Concernant la nature de l’activité, celle-ci correspond bien à une prestation de services, et vous devrez donc la déclarer sous le régime des BNC (Bénéfices Non Commerciaux). Cependant, veillez à bien vérifier que votre activité respecte les critères de la micro-entreprise, notamment en ce qui concerne le plafond de chiffre d’affaires annuel. Il est également important de vérifier que votre assurance couvre bien les risques liés… Lire la suite »