Connexion

ConnexionSAS ou SARL : quelles différences ?

Dernière mise à jour le 19/05/2026

- SAS ou SARL : tableau comparatif

- SAS ou SARL : quel nombre d’associés ?

- SAS ou SARL : quelle responsabilité des associés ?

- SAS ou SARL : quelle activité peut-on exercer ?

- SAS ou SARL : quel capital social ?

- SAS ou SARL : quel fonctionnement ?

- SAS ou SARL : quel régime social ?

- SAS ou SARL : quelle fiscalité ?

- SAS ou SARL : quelles formalités de création ?

- SAS ou SARL : quels coûts de création ?

- SAS ou SARL : quelle image de marque ?

- Comment choisir entre SAS ou SAS pour son entreprise ?

- FAQ

Vous êtes prêt à vous lancer et à créer votre entreprise, mais vous hésitez entre une SAS ou une SARL ? Si ces deux formes juridiques ont des points communs, elles ont aussi un grand nombre de différences (fonctionnement, régime social, fiscalité, etc.). Pour faire le bon choix pour votre projet, vous devez donc bien comprendre les conséquences qu’impliquent une SAS ou SARL. On vous aide à faire le point.

- La SAS offre une grande liberté aux actionnaires, tandis que la SARL offre un cadre juridique sécurisant.

- Les principales différences entre la SAS et la SARL concernent le régime social, la fiscalité et le fonctionnement de l’entreprise.

- Le choix entre SAS et SARL dépend de nombreux critères comme votre situation personnelle, vos perspectives de développement, le mode de rémunération que vous préférez, etc.

SAS ou SARL : tableau comparatif

La société par actions simplifiée (SAS) et la société à responsabilité limitée (SARL) font souvent partie des statuts juridiques mis en balance pour créer une entreprise. Pour vous aider à identifier les points communs et les différences entre SAS et EURL, voici un tableau comparatif :

| Caractéristiques | SAS | SARL |

| Nombre d’associés | Au moins 2 | Entre 2 et 100 |

| Responsabilité des associés | Limitée au montant des apports | |

| Activités autorisées | Commerciale, artisanale et libérale | |

| Capital social minium | 1 euro | |

| Gouvernance | Président (personne physique ou morale) | Gérant (personne physique) |

| Liberté statutaire | Oui | Non |

| Régime social du dirigeant | Assimilé salarié si rémunéré | TNS si gérant majoritaire Assimilé salarié si gérant égalitaire ou minoritaire |

| Régime social du conjoint | Conjoint associé | Conjoint collaborateur ou conjoint associé |

| Régime fiscal des bénéfices | Impôt sur les sociétés Option pour l’impôt sur le revenu pour les 5 premières années |

|

| Régime fiscal des dividendes | Flat taxe Option pour le barème progressif de l’impôt sur le revenu |

|

| Régime fiscal de la cession de titres | 3 % après abattement de 23 000 euros | 0,1 % |

| Formalités de création | Rédaction des statuts, dépôt du capital social, publication d’un avis dans un support d’annonces légales et immatriculation en ligne sur le guichet unique | |

| Coûts de création | Entre 235 et 350 euros | Entre 180 et 210 euros |

SAS ou SARL : quel nombre d’associés ?

En SAS, tout comme en SARL, les associés peuvent être des personnes physiques (des individus) ou des personnes morales (autres sociétés). Le nombre minimum d’associés est de 2 que ce soit en SAS ou en SARL. Mais, il existe une différence majeure, puisqu’en SARL le nombre d’associés est limité à 100 maximum, tandis qu’en SAS, il n’y a pas de limite.

Concrètement, cela signifie qu’en SARL, le développement est limité. Il n’est pas possible de faire un nombre infini d’associés au capital. Ce n’est pas forcément gênant si vous souhaitez créer une structure relativement petite, mais si vous avez des perspectives de développement importantes qui nécessitent de faire entrer un grand nombre d’investisseurs au capital, la SAS est plus appropriée en général.

SAS ou SARL : quelle responsabilité des associés ?

La responsabilité des associés d’une SARL et des actionnaires d’une SAS est limitée au montant de leurs apports.

Cela signifie que les créanciers de la société ne peuvent pas demander aux associés de payer les dettes sociales au-delà du montant qu’ils ont apporté au capital.

Exemple :

Pierre est associé d’une SARL. Il a apporté 1 000 euros au capital social. La société connaît des difficultés financières et doit 10 000 euros à ses créanciers. Pierre ne peut être tenu responsable sur son patrimoine personnel que de la somme de 1 000 euros. C’est le montant maximum pour lequel il peut être poursuivi en paiement sur ses biens personnels.

SAS ou SARL : quelle activité peut-on exercer ?

La SARL et la SAS permettent d’exercer une activité commerciale, artisanale ou libérale.

Cependant, certaines activités ne sont pas autorisées en SAS, ni en SARL. C’est notamment le cas de l’assurance et des professions libérales réglementées comme les infirmiers, les médecins, les architectes, les avocats, etc.

Certaines activités ne sont pas autorisées en SAS comme les activités d’artistes du spectacle.

Par conséquent, l’activité envisagée ne va pas être un réel critère de choix entre la SAS et la SARL, sauf rares exceptions.

Le capital social minimum en SAS et en SARL est de 1 euro. Ce sont donc les associés qui déterminent librement le montant du capital social de la société en fonction des dépenses à prévoir, de la crédibilité qu’ils veulent avoir, et de leurs possibilités financières.

Dans les deux cas, il est possible de réaliser des apports en :

- Numéraire, c’est-à-dire en somme d’argent ;

- Nature, c’est-à-dire un bien meuble ou immeuble, matériel ou immatériel (un local, des outils, un brevet, etc) ;

- Industrie, c’est-à-dire un savoir-faire. Mais ce type d’apport ne rentre pas dans le calcul du capital social, car il est trop difficile à valoriser. Il donne tout de même droit à des titres sociaux (parts ou actions).

D’autre part, en SAS comme en SARL, le capital social peut être fixe ou variable. Le capital est fixe quand il reste le même que celui au jour de la création de l’entreprise. Au contraire, le capital est variable quand on détermine un capital au moment de la création de la société et une fourchette dans laquelle il peut évoluer à la hausse (capital plafond) ou à la baisse (capital plancher).

Il est également possible de prévoir dans les statuts une libération partielle du capital social. Ainsi, les associés doivent apporter une partie du montant annoncé dès la création de la société, et le solde doit être apporté dans les 5 années qui suivent. Les règles diffèrent en fonction du statut juridique :

- En SAS, au moins 50 % du capital social doit être libéré au moment de la création de la société ;

- En SARL, au moins 20 % du capital social doit être libéré au moment de la création de la société.

SAS ou SARL : quel fonctionnement ?

La gouvernance de la SAS et de la SARL

La direction de la SAS est assurée par le président. Il peut s’agir d’une personne physique ou d’une personne morale. Il représente la société à l’égard des tiers. Ce sont les actionnaires qui déterminent l’étendue des pouvoirs du président de la SAS dans les statuts.

D’autres organes de direction peuvent être prévus en SAS :

- Un ou plusieurs directeurs généraux (DG) qui peut avoir tout ou partie du pouvoir de direction, mais il ne représente pas la société à l’égard des tiers (pouvoir réservé au président) ;

- Un comité de direction et de contrôle qui surveille et contrôle la gestion du président et des DG, le cas échéant.

De son côté, la SARL est dirigée par un gérant qui est obligatoirement une personne physique. Les associés déterminent l’étendue des pouvoirs du gérant dans les statuts de la SARL. Cependant, la loi interdit au gérant certains actes comme :

- Souscrire des emprunts auprès de la SARL ;

- Se faire consentir par la SARL un découvert en compte courant ;

- Se faire cautionner par la SARL des engagements envers les tiers.

Les règles de fonctionnement au sein de la SARL et de la SAS

Les règles de fonctionnement au sein de la société, notamment concernant la prise de décision sont prévues dans les statuts.

Cependant, la loi encadre fortement le fonctionnement de la SARL. Elle précise un grand nombre de points, et de clauses à prévoir dans les statuts de la SARL. À l’inverse, les actionnaires de la SAS jouissent d’une grande liberté statutaire. Leur seule obligation est de rédiger des statuts et de désigner un président. Ils peuvent organiser tout le reste comme ils le souhaitent.

L’entrée de nouveaux associés en SAS et en SARL

Si un associé souhaite vendre ou donner ses titres sociaux, les règles applicables ne sont pas les mêmes en SAS et en SARL.

En effet, en SAS, vous pouvez céder vos actions à titre onéreux ou gratuit à tout moment, sans avoir besoin de l’accord des autres actionnaires. Vous pouvez les céder à qui vous voulez. Néanmoins, il est possible de prévoir des règles différentes dans les statuts de la SAS.

En revanche, en SARL, une clause d’agrément s’applique dès lors que vous cédez vos parts sociales à une personne qui n’est ni un membre de votre famille (parent, enfant, conjoint, petit-enfant), ni un associé déjà en place. Vous devez demander la convocation d’une assemblée générale extraordinaire (AGE), afin d’obtenir l’accord unanime des associés pour la cession de vos parts en tout ou partie à une personne précisément identifiée.

Le régime social applicable en SAS ou en SARL n’est pas le même que ce soit pour le dirigeant ou son conjoint.

Le régime social du dirigeant en SAS ou en SARL

En SAS, le régime social du président dépend de s’il est rémunéré ou non pour ses fonctions. Ainsi, si le président de la SAS est rémunéré pour son mandat social, il est soumis au régime général de la Sécurité sociale en tant qu’assimilé salarié. Il bénéficie d’une couverture sociale équivalente à celle d’un salarié, hormis l’assurance chômage à laquelle il ne cotise pas. Le taux de cotisation sociale est d’environ 82 % et une fiche de paie doit être éditée.

Si le président de la SAS n’est pas rémunéré, il n’a pas de protection sociale.

En SARL, le régime social du gérant dépend davantage du nombre de parts sociales qu’il détient au sein du capital :

| Qualité du gérant de la SARL | Régime social | Taux de cotisations sociales |

| Gérant associé majoritaire | Travailleur non-salarié (TNS) | 45 % |

| Gérant associé égalitaire ou minoritaire | Assimilé salarié | 82 % |

| Gérant non associé rémunéré pour ses fonctions | Assimilé salarié | 82 % |

| Gérant non associé non rémunéré pour ses fonctions | Pas de protection sociale | Non concerné |

Le régime social des TNS est moins coûteux, mais il est aussi moins protecteur. En effet, la couverture sociale est moins importante que celle des assimilés salariés. Cependant, elle présente l’avantage d’exister même si le gérant majoritaire n’est pas rémunéré. Dans ce cas, vous devez vous acquitter d’un montant minimum forfaitaire de cotisations sociales.

Le régime social du conjoint en SAS ou en SARL

L’époux, l’épouse ou le partenaire de pacs d’un associé peut participer activement à l’activité de manière régulière. Or, si en SARL il peut bénéficier du statut de conjoint collaborateur, cela n’est pas le cas en SAS. Ce statut est assez intéressant puisqu’il permet au conjoint de bénéficier du même régime social que celui de l’associé gérant, sans être rémunéré pour ses fonctions. Concrètement, la société ne lui verse pas de salaire, mais paie les cotisations sociales, afin que le conjoint bénéficie d’une couverture sociale et cotise pour sa retraite.

Cependant, en SAS comme en SARL, le conjoint peut voir le statut de conjoint associé s’il réunit les conditions suivantes :

- Exercer une activité professionnelle régulière dans la société ;

- Ne pas percevoir de rémunération ;

- Ne pas être associé.

SAS ou SARL : quelle fiscalité ?

En matière de fiscalité, la SAS et la SARL ont plusieurs points communs. Tout d’abord, les deux sont soumises en principe à l’impôt sur les sociétés (IS). Les bénéfices sont imposés au taux de25 %. Un taux réduit à %%taux_réduit_IS%% peut s’appliquer sous certaines conditions aux premiers 42 500 €. La société peut opter pour l’impôt sur le revenu avec l’accord de tous les associés. Cependant, cette option n’est ouverte que pour les 5 premiers exercices comptables.

D’autre part, si les associés se versent des dividendes, ceux-ci sont imposés au prélèvement forfaitaire unique (PFU) aussi connu sous le nom de flat tax, au taux de 31,4 %. Chaque associé a la possibilité d’opter pour le barème progressif de l’impôt sur le revenu s’il le souhaite. Dans ce cas, un abattement forfaitaire de 40 % s’applique, et les prélèvements sociaux (18,6 %) doivent être payés en plus.

La principale différence entre la SAS et la SAS en matière fiscale concerne l’imposition de la cession des titres sociaux.

En SARL, des droits d’enregistrement s’appliquent. Ils correspondent à 3 % du prix de cession diminué d’un abattement égal à 23 000 € et ramené au pourcentage du nombre de parts cédées dans le capital social. La formule de calcul est la suivante : Prix de cession – (23 000 x Nombre de parts cédées ÷ Nombre total de parts dans la société) x 3 % .

Exemple :

Vous êtes associé d’une SARL vous détenez 50 parts sociales d’une valeur totale de 50 000 euros sur les 400 parts sociales que compte la société. Si vous cédez l’ensemble de vos parts, le repreneur doit payer 1 414 euros de droits d’enregistrement selon le calcul suivant : 50 000 – (23 000 × 50 ÷ 400) = 47 125 × 3 %.

En SAS, l’acquéreur des actions doit également payer des droits d’enregistrement. Ils correspondent à 0,1 % du prix de la cession avec un montant minimum de 25 euros.

Exemple :

Vous êtes actionnaire d’une SAS vous détenez 50 actions d’une valeur totale de 50 000 euros sur les 400 actions que compte la société. Si vous cédez l’ensemble de vos actions, le repreneur doit payer 50 euros de droits d’enregistrement selon le calcul suivant : 50 000 X 0,1 / 100.

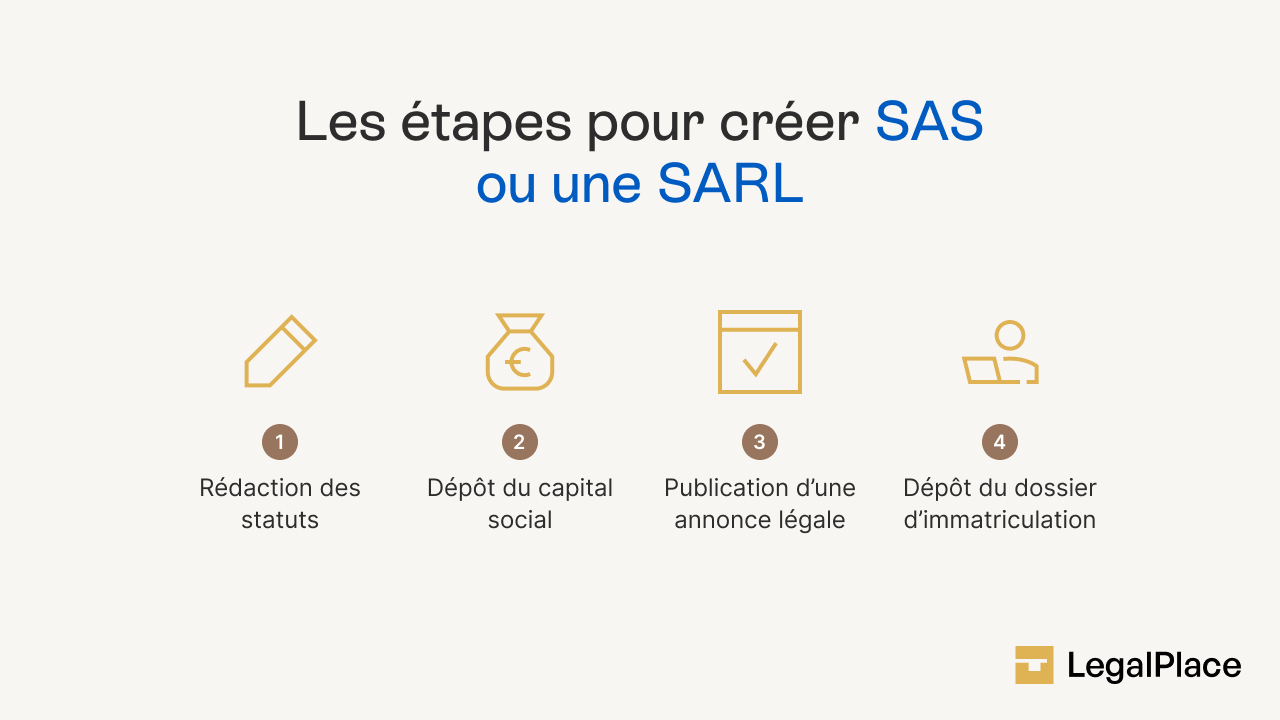

SAS ou SARL : quelles formalités de création ?

Les formalités de création pour un SAS ou une SARL sont identiques à savoir :

- La rédaction des statuts avec toutes les mentions obligatoires (forme sociale, dénomination sociale, montant et composition du capital social, identité des associés, adresse du siège social, etc.) et les clauses spécifiques en fonction de la forme sociale (clause d’agrément automatique en SARL par exemple) ;

- Le dépôt du capital social auprès d’un notaire ou d’une banque ;

- La publication d’une annonce légale dans un journal d’annonces légales ;

- Le dépôt de la demande d’immatriculation en ligne sur le guichet unique.

Pour cette dernière étape, vous devez compléter le formulaire en ligne et joindre les documents justificatifs suivants :

- Déclaration des bénéficiaires effectifs ;

- Déclaration de non-condamnation du dirigeant ;

- Liste des associés (souscripteurs) ;

- Acte de nomination du dirigeant (si non prévu dans les statuts) ;

- Attestation de parution dans le journal d’annonces légales ;

- Rapport du commissaire aux apports, si des apports en nature sont réalisés ;

- Paiement des frais d’immatriculation ;

- Copie d’une pièce d’identité du dirigeant ;

- Statuts signés de la société ;

- Attestation de dépôt des fonds ;

- Justificatif du siège social.

SAS ou SARL : quels coûts de création ?

Les principaux frais de création d’une SAS ou d’une SARL concernent la publication d’un avis de création dans un support d’annonces légales. Le tarif dépend de la forme sociale choisie et du département de publication :

| Forme sociale | Lieu de publication | Tarifs |

| SARL | France métropolitaine | 148 € |

| La Réunion ou Mayotte | 173 € | |

| SAS | France métropolitaine | 199 € |

| La Réunion ou Mayotte | 233 € |

Et il faut également compter 33,83 € de frais pour immatriculer une SAS ou une SARL avec une activité commerciale, et 45 € si l’activité est artisanale.

D’autre part, si vous faites rédiger vos statuts par un professionnel, notamment un avocat, les honoraires à prévoir sont généralement plus élevés en SAS qu’en SARL. Cela s’explique par le fait que les statuts de SAS sont plus complexes à rédiger dans la mesure où les actionnaires fondateurs peuvent prévoir les clauses qu’ils veulent. Il faut donc envisager tous les cas de figure pour éviter les blocages pour cause de conflit par la suite.

SAS ou SARL : quelle image de marque ?

La SAS est la forme juridique la plus utilisée par les entrepreneurs français qui souhaitent avoir une activité commerciale. L’une des explications du succès de la SAS est certainement la flexibilité qu’elle offre. Mais elle renvoie également une image d’entreprise ambitieuse, qui pense déjà à se développer là où la SARL a plus une image de petite entreprise qui vise la sécurité.

En pratique, la SAS est souvent choisie par les start-up, pour donner vie à des projets innovants qui nécessitent l’intervention de nombreux investisseurs à court, moyen ou long terme.

Comment choisir entre SAS ou SAS pour son entreprise ?

Le choix entre SAS et SARL dépend avant tout de votre profil, de vos objectifs et de la nature de votre projet.

Pour une entreprise familiale : SARL ou SAS ?

La SARL est souvent privilégiée par les porteurs de projet qui souhaitent entreprendre en famille, notamment pour profiter des avantages fiscaux de la SARL en famille. Il en va de même des entrepreneurs qui veulent lancer un projet avec des proches ou avec un nombre d’associés restreint.

Pour une start-up : SAS ou SARL ?

La SAS est la forme idéale si vous prévoyez d’accueillir des investisseurs ou de structurer une gouvernance sur mesure. Elle permet de créer différentes catégories d’actions (préférence, droit de vote double, etc.) et de personnaliser la répartition des pouvoirs.

Limiter ses risques personnels : SAS ou SARL ?

Dans les deux cas, la responsabilité des associés est limitée à leurs apports.

Vous ne mettez pas en jeu votre patrimoine personnel, sauf faute de gestion ou garantie personnelle signée.

Pour une croissance rapide et de la flexibilité : SAS ou SARL ?

La SAS s’adapte davantage à des projets évolutifs : changement d’actionnaires, croissance externe, entrée d’un associé salarié. La liberté statutaire vous permet d’ajuster les règles internes sans passer par des procédures lourdes.

- En SARL comme en SAS, la responsabilité des associés est limitée au montant de leurs apports.

- La SAS est souvent adaptée au projet qui nécessite d’importants investissements.

- La SARL est idéale pour entreprendre en famille, ou en petit comité.

FAQ

Quelles sont les différentes formes de sociétés ?

Quel intérêt de passer de SARL à SAS ?

Pourquoi SARL et pas SAS ?

Quel est le mieux entre une SAS et une SARL ?

Quels sont les inconvénients de la SAS ?

Quelle est la différence entre les charges sociales d'une SARL et d'une SAS ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 19/05/2026

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

Nous sommes en union libre.

Propriétaires en indivision de notre résidence principale dans laquelle nois avons 5 chambres d’hôtes.

CA estimé 21500 k.

Quel statut privilégié svp ?

Sarl de famille ?

Merci pour votre retour

Christophe

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour merci pour a vidéo sur la SAS et SARL. quel selon vous le statut le plus pertinent pour la création d’une boutique de puériculture.

Bonjour,

En principe, le choix entre la SARL et la SAS n’est pas déterminé par l’activité exercée (comme une boutique de puériculture), mais par le régime juridique applicable à chaque forme sociale, prévu aux articles L.223-1 et L.227-1 du Code de commerce. Ces statuts se distinguent par leurs règles de fonctionnement, la responsabilité des associés et le régime social du dirigeant, mais aucun n’est imposé par la nature de l’activité commerciale.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.