Connexion

ConnexionAcheter sa résidence principale en SCI

Dernière mise à jour le 03/06/2026

- Acheter sa résidence principale en SCI permet de faciliter la transmission du bien à vos enfants grâce à des donations de parts sociales exonérées de droits jusqu’à 100 000 € par enfant et par parent tous les 15 ans.

- Une SCI à l’impôt sur le revenu permet à l’associé qui occupe le bien gratuitement de bénéficier d’une exonération d’impôt sur la plus-value lors de la vente, au prorata de sa quote-part dans la société.

- Détenir sa résidence principale en SCI fait perdre l’abattement de 30 % sur la valeur du bien lors du calcul de l’IFI, réservé aux propriétaires en nom propre.

- La création d’une SCI entraîne des formalités obligatoires et des coûts spécifiques, notamment la publication d’une annonce légale et l’immatriculation au greffe.

Acheter sa résidence principale en SCI est une option qui séduit de nombreux couples souhaitant optimiser la gestion et la transmission de leur patrimoine immobilier via une société civile immobilière. Ce montage présente des avantages fiscaux et successoraux réels, mais aussi des contraintes importantes qu’il est indispensable de connaître avant de se lancer.

Tableau comparatif : résidence principale en nom propre VS. en SCI

Le couple qui souhaite acheter un bien immobilier dans le but d’y établir sa résidence principale doit identifier les avantages et les inconvénients de le détenir en nom propre ou au travers d’une SCI afin d’identifier le régime le plus avantageux par rapport à sa situation personnelle.

| Nom propre | SCI | |

| Formalités | Aucune formalité | Formalités de création lourdes et contraignantes |

| Propriété de chaque conjoint | Bien détenu à hauteur de 50% par chaque conjoint | Bien détenu à hauteur du nombre de parts sociales détenues par chaque conjoint (adaptable) |

| Successions | Donation entière de la résidence principale aux héritiers et paiement de droits de mutation | Exonération de droits de mutation en cas de donation de parts sociales à la valeur inférieure à 100 000€ tous les 15 ans |

| Plus-values | Exonération d’impôt sur les plus-values | Exonération d’impôt sur les plus-values uniquement en cas de mise à disposition gratuite du bien par une SCI à l’IR |

| Impôt sur le revenu | Absence d’impact sur le montant de l’impôt dû par les associés | Réduction d’impôt en cas de déficit foncier |

| Impôt sur la fortune immobilière (IFI) | Abattement de 30% sur la valeur du bien lors du calcul du montant de l’IFI | Exclusion de l’abattement

Application d’une décote lorsque les associés justifie de difficultés pour céder les parts sociales |

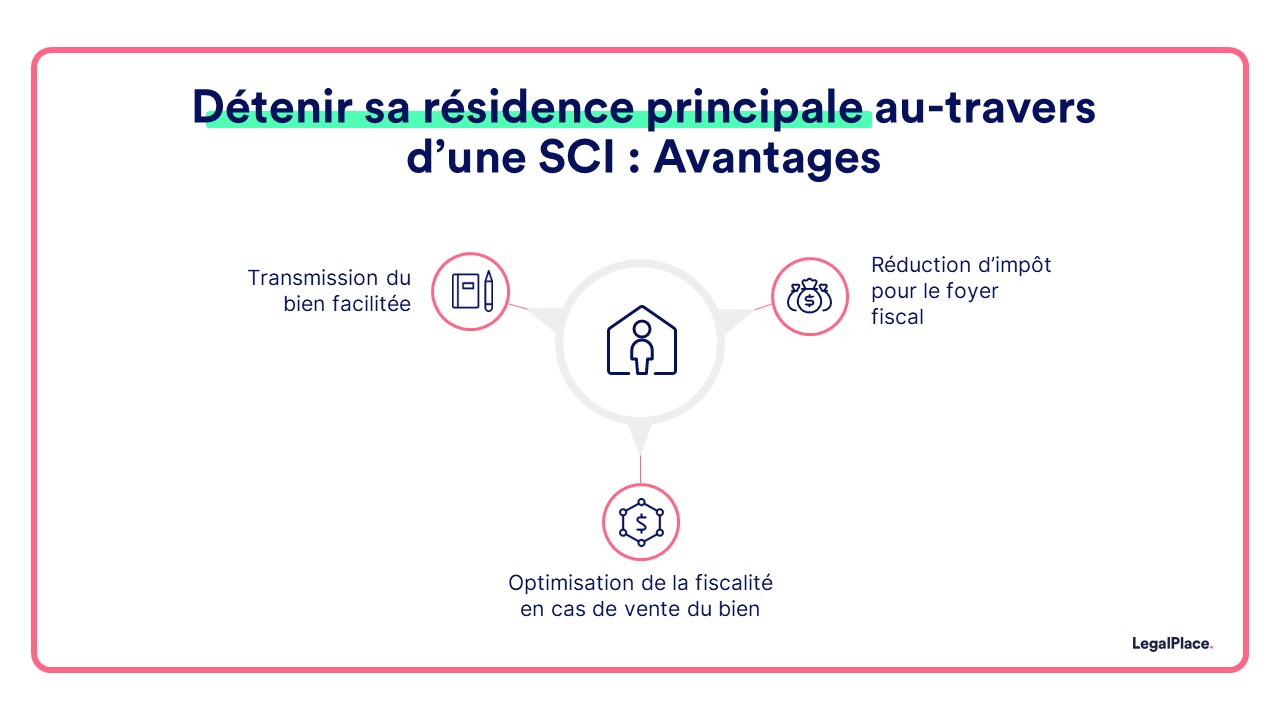

Quels sont les avantages de la SCI ?

La constitution d’une SCI revêt des avantages significatifs pour le couple, qu’il soit marié, pacsé ou en concubinage :

- Facilitation de la transmission du bien

- Optimisation de la fiscalité lors de la vente du bien

- Réduction d’impôt pour le foyer fiscal

Pourquoi détenir sa résidence principale au travers d’une SCI ?

Créer une SCI afin d’acheter une résidence principale peut constituer une option intéressante pour un couple, selon sa situation.

Pour un couple marié

La détention de la résidence principale au travers d’une SCI permet aux époux de contourner les règles du régime matrimonial de la communauté réduite aux acquêts.

Le régime de la communauté légale, applicable par défaut aux époux qui n’ont pas établi de contrat de mariage, prévoit en effet que tout bien acquis individuellement par l’un d’entre eux postérieurement au mariage est détenu en commun par le couple. Chaque époux est alors propriétaire de la moitié du bien.

La constitution d’une SCI, qui sera propriétaire du bien immobilier dans lequel le couple choisit d’établir sa résidence principale, permet aux époux de décider d’une répartition de la propriété différente de celle imposée par le régime de la communauté légale.

Ainsi, les époux peuvent être propriétaires du bien à proportions inégales selon la quantité des parts de SCI possédé par l’époux associé, par opposition aux règles des régimes matrimoniaux par lesquelles chacun est propriétaire du bien pour moitié.

Avec cette configuration, il est donc possible qu’un des époux détienne à titre d’exemple 60% des parts sociales, et donc de la résidence principale, et l’autre 40% seulement.

Il est important que chaque époux réalise ces apports avec ses fonds propres constitués préalablement à l’union matrimoniale : dans le cas contraire, les parts sociales acquises avec les fonds communs appartiennent à la communauté.

Pour un couple pacsé ou en concubinage

La constitution d’une SCI permet aux partenaires de PACS ou aux concubins d’assurer la protection du conjoint survivant en cas de décès.

En effet, les articles 763 et 764 du Code civil qui confèrent à l’époux survivant des droits sur le logement au décès de son conjoint ne s’appliquent pas aux concubins ni aux partenaires de PACS.

L’article 764 dispose : “Sauf volonté contraire du défunt, le conjoint successible qui occupait effectivement, à l’époque du décès, à titre d’habitation principale, un logement appartenant aux époux ou dépendant totalement de la succession, a sur ce logement, jusqu’à son décès, un droit d’habitation et un droit d’usage sur le mobilier, compris dans la succession, le garnissant.”

Afin de protéger le conjoint survivant dans le cadre d’un PACS ou d’une union libre, il est intéressant de créer une SCI et de répartir les parts sociales entre les conjoints associés par application du mécanisme du démembrement croisé.

Lors de la constitution de la société, chaque conjoint reçoit 50% de la totalité des parts sociales. Dans le cadre du démembrement croisé, chacun détient ses propres parts sociales en nue-propriété, et celles de l’autre en usufruit.

De cette manière, en cas de décès, le conjoint survivant reçoit l’usufruit de ses propres parts jusque-là détenu par le conjoint décédé, et bénéficie ainsi de la pleine jouissance de la résidence principale, les héritiers recevant la nue-propriété des parts.

Cette protection n’est toutefois pas instituée en l’absence de démembrement croisé au sein de la Société civile immobilière.

Faciliter la transmission de la résidence principale

Le couple qui crée une SCI pour détenir sa résidence principale bénéficie d’un avantage majeur au moment de la transmission du bien immobilier. En effet, le mécanisme des abattements successifs sur donations de parts sociales offre la possibilité aux héritiers de recevoir le logement en franchise de droits de succession.

2 cas peuvent être distingués selon que le bien transmis est détenu en nom propre ou au travers d’une SCI :

- Bien détenu en nom propre : la résidence principale ne peut être donnée qu’en une seule fois. Lorsque sa valeur dépasse le montant de l’abattement, le bénéficiaire est tenu de payer des droits de mutation allant de 5 à 45% de la valeur du bien, par application d’un barème.

- Bien détenu par une SCI : au lieu de transmettre le bien immobilier en une seule fois, les parents donateurs peuvent éviter de s’acquitter des droits de mutation en donnant à chaque enfant des parts sociales de la SCI à hauteur de 100 000€ tous les 15 ans.

Afin de conserver la jouissance de la résidence principale, les parents donateurs peuvent donner la nue-propriété des parts sociales transmises, se réservant ainsi l’usufruit.

Une clause statutaire spécifique peut également prévoir que les parents demeurent en charge de la gérance de la SCI, de façon à leur permettre de bénéficier d’un pouvoir de gestion sur le patrimoine immobilier transmis.

Bénéficier d’une exonération d’impôt sur la plus-value lors de la vente du bien

En principe, lors de la revente d’un bien immobilier, qu’il soit détenu par une SCI ou en nom propre, le vendeur est tenu de payer un impôt sur la plus-value réalisée, calculée par la soustraction du prix d’achat au prix de vente.

Toutefois, lorsque le bien immobilier concerné constitue la résidence principale du vendeur en nom propre ou des associés, il est possible de bénéficier d’une exonération totale de l’impôt sur la plus-value immobilière réalisée par la SCI.

L’application de l’exonération diffère selon les modalités de mise à disposition du bien au bénéfice du couple :

- Mise à disposition gratuite : lorsque la SCI a choisi d’être imposée selon le régime de l’IR cela permet au couple d’habiter gratuitement le bien qu’elle détient, au titre de résidence principale, la vente de l’immeuble sera exonérée d’impôt sur la plus-value.

- Location du bien au couple : lorsque la SCI soumise à l’impôt sur les sociétés (IS) met à disposition du couple le logement en échange d’une contrepartie financière, aucune exonération n’est admise. La vente sera également soumise au régime des plus-values professionnelles, qui peuvent s’avérer moins avantageuses. Le calcul de la plus-value prend toutefois en compte l’amortissement du bien par la SCI.

Optimiser la fiscalité du foyer

La détention de la résidence principale au travers d’une SCI permet au couple de réduire le montant des impôts dus par le foyer fiscal.

En effet, lorsque les charges du logement sont plus élevées que la contrepartie versée à la SCI par le couple pour l’occupation du logement, la société est en déficit foncier. Ses dépenses sont alors plus importantes que ses bénéfices.

Lorsque la SCI est soumise à l’IR, la déclaration des bénéfices s’effectue par le biais de la déclaration de revenus des associés. En cas de déficit, ceux-ci doivent indiquer un montant négatif, qui leur permet alors de bénéficier d’une réduction d’impôts.

Voici une vidéo si vous souhaitez en savoir plus sur comment acheter votre résidence principale en SCI :

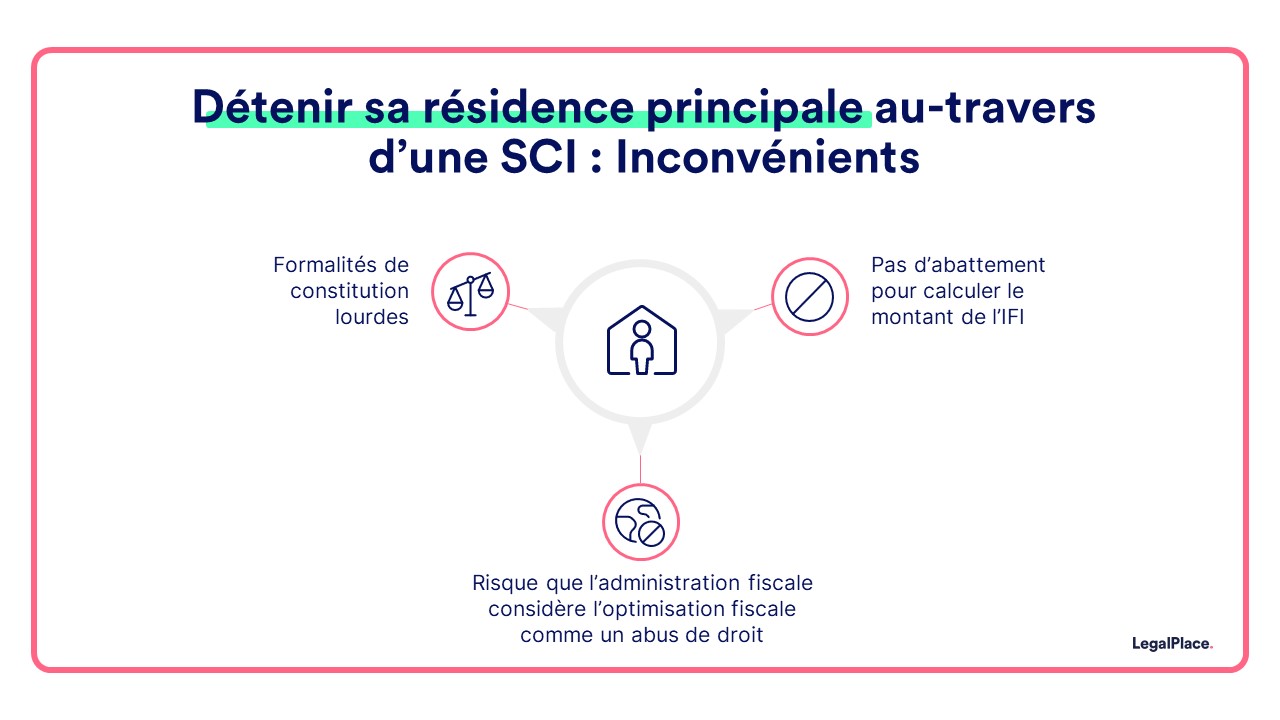

Quels sont les inconvénients de la SCI ?

En dépit des avantages certains que présente la création d’une SCI, il est important de prendre en compte certains éléments de ce régime juridique qui peuvent se révéler contraignants :

- Formalités de constitution lourdes

- Possibilité pour l’administration de considérer l’optimisation fiscale comme un abus de droit

- Absence d’abattement pour calculer le montant de l’IFI

Les formalités de création d’une SCI

La constitution d’une SCI requiert d’effectuer un certain nombre de démarches auxquelles sont associés des coûts qui peuvent se révéler importants.

| Etapes pour créer une SCI | Coût |

| Apports au capital social | A partir de 1€ |

| Rédaction des statuts | De 0 à plusieurs milliers d’euros |

| Enregistrer les statuts au Service des impôts des entreprises (SIE) | De 0 à 5% de la valeur des apports en nature |

| Publier l’avis de création de SCI dans un journal d’annonces légales | 191 € HT (en France métropolitaine et certains départements d’Outre-Mer) et 223 € HT (à la Réunion et Mayotte) |

| Frais d’immatriculation (émoluments du greffe, frais de dépôt d’acte) | Environ 60,38 € |

| Dépôt de la déclaration des bénéficiaires effectifs de la SCI | 19,33 € |

Le risque de requalification de l’usage du déficit foncier en abus de droit

Dans certains cas, l’administration fiscale considère l’usage du déficit foncier comme un abus de droit, notamment lorsque la création de la SCI intervient rapidement après la réalisation de travaux de rénovation, ou après toutes autres dépenses impliquant une augmentation substantielle et ponctuelle du montant des charges déductibles.

L’exclusion de l’abattement lors du calcul du montant de l’IFI

L’impôt sur la fortune immobilière (IFI), qui remplace depuis le 1er janvier 2018 l’impôt de solidarité sur la fortune (ISF), est dû par tout contribuable dont la valeur nette du patrimoine immobilier excède 1,3 million d’euros.

Depuis le 1er janvier 2019, lorsque la résidence principale est détenue en nom propre, le propriétaire bénéficie d’un abattement de 30% sur la valeur du bien, lui permettant de diminuer le coût de l’impôt.

Lorsque le bien immobilier est détenu au travers d’une SCI, l’abattement n’est pas applicable, et les associés de la société doivent alors payer pleinement l’IFI.

Les associés peuvent toutefois bénéficier d’une décote pour absence de liquidité d’un maximum de 20% sur la valeur des parts lorsqu’ils justifient de difficultés pour céder leurs parts sociales, ce qui se révèle fréquemment difficile à prouver.

Comment éviter l’abus de droit en SCI ?

Lorsque l’administration estime que l’usage du déficit foncier de la SCI pour diminuer le montant des impôts dus au titre de l’impôt sur le revenu est constitutif d’un abus de droit, le couple bénéficiaire de ce montage fiscal encourt des sanctions sévères.

En effet, l’abus de droit est sanctionné de 2 manières différentes selon que la preuve est apportée que le couple bénéficiaire est à l’origine du montage fiscal qui lui profite :

- Présence de preuves : majoration égale à 80% des droits mis à la charge du couple.

- Absence de preuves : majoration de 40%.

Afin d’éviter toute requalification de la situation par l’administration fiscale, il est essentiel que le déficit foncier soit employé d’une manière ne prêtant pas à confusion et ne laissant aucun doute quant à l’intention du couple.

Ainsi, il est fortement recommandé de s’abstenir de créer une SCI postérieurement à la réalisation de travaux ou à des opérations d’amélioration du bien, qui auront pour conséquence d’augmenter le montant des charges associées au bien.

Il est donc préférable de constituer une SCI dans une période où aucune modification du bien n’a été effectuée, et de prévoir la réalisation de ces travaux une fois la société créée.

Apporter sa résidence principale à la SCI : est-ce possible ?

Plusieurs options sont ouvertes au couple qui souhaite détenir sa résidence principale au travers d’une SCI :

- Acheter le bien immobilier postérieurement à la création de la SCI : la résidence principale est acquise à l’aide des fonds propres de la société.

- Apporter le bien immobilier lors de la création de la SCI : le couple propriétaire de la résidence principale peut apporter le bien à la société en réalisant un apport en nature.

Le bien apporté à la société à l’occasion de sa création est évalué par les associés afin que sa valeur soit comptabilisée dans le capital social de la SCI qui doit être indiquée dans les statuts de la société.

L’apport d’un bien à la SCI s’assimile à un transfert de propriété : la résidence principale appartient alors au patrimoine de la société. Les associés reçoivent des parts sociales en échange de cette opération.

Il est également possible de devenir locataire de sa propre SCI, sous certaines conditions.

FAQ

Comment intégrer sa résidence principale dans une SCI ?

Comment définir une résidence principale ?

Est-il possible d'avoir 2 résidences principales ?

Peut-on habiter gratuitement dans sa propre SCI ?

Quels sont les avantages d'une SCI pour un couple non marié ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 03/06/2026

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

Merci pour cet article,

J’ai une question sur la déclaration aux impôts d’une SCI familiale.

Ma mère et moi (seul héritier) avons mis en place une SCI familiale, avec pour seul bien la résidence principale de ma mère. La SCI a contracté un crédit pour cette résidence. Chaque mois nous envoyons des fonds vers le compte courant de la SCI pour paiement du crédit. Le notaire nous a indiqué de faire une déclaration 2072 a 0. Me confirmez-vous cela ? Ou doit-on déclaré le crédit ? Doit-on également faire une déclaration 2044 dans ce cas ?

Merci à vous,

Bonjour, En droit positif, une SCI non soumise à l’impôt sur les sociétés doit en principe déposer une déclaration n°2072 en application de l’article 172 bis du Code général des impôts, même en l’absence de revenus imposables. Lorsqu’un immeuble est occupé à titre de résidence principale par un associé sans loyer, aucun revenu foncier n’est en principe imposable et aucune charge, y compris les intérêts d’emprunt, n’est déductible, conformément à l’article 15, II du Code général des impôts. Dans ce cas, aucune déclaration n°2044 n’est requise. Nous vous invitons à prendre contact avec un expert-comptable ou un avocat fiscaliste afin… Lire la suite »

Bonjour,

Je suis avec mon mari sous le régime de la communauté universelle, on a notre maison depuis 30 ans … Nous avons 2 enfants dont un en situation de handicap, nous souhaiterions faire une sci et y mettre majoritaire notre fils en situation de handicap en gardant l’usufruit de la maison, notre autre fils ne nous parlant plus …

Est ce possible ??

Merci beaucoup

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Nous avons notre résidence principale dans notre SCI familiale. Sommes nous exonéré de taxe d’habitation ?

Bonjour,

Vous êtes exonérés de taxe d’habitation si le logement détenu par votre SCI familiale est occupé par vous comme résidence principale au 1ᵉʳ janvier. Depuis la réforme, la taxe d’habitation est supprimée pour toutes les résidences principales, sans distinction selon que le bien appartient à une personne physique ou à une SCI. La taxe ne subsiste que pour les résidences secondaires et les logements vacants.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je souhaiterais créer une SCI à l’IR, acheter ma résidence principale et mettre mes trois enfants à hauteur de 15 % dans cette SCi. L’achat de cette nouvelle résidence sera financé par la vente de mon ancienne résidence. Mes enfants n’apporteront pas de capital ! Est-ce que cela peut fonctionner ?

Merci de votre retour.

Bonjour, Il est en principe possible de constituer une SCI à l’impôt sur le revenu (IR) pour acquérir une résidence principale, y compris avec des associés n’apportant pas de capital au moment de la constitution. Toutefois, l’attribution de parts sans contrepartie constitue une libéralité soumise au régime fiscal des donations, conformément à l’article 757 du Code général des impôts. Une telle opération nécessite une évaluation des parts, un acte notarié, et peut déclencher des droits de mutation à titre gratuit selon les abattements applicables entre parent et enfant (article 779 du CGI). Nous vous invitons à prendre contact avec un… Lire la suite »

Bonjour, avec ma compagne (nous sommes pacsés) nous souhaitons acheter un bien immobilier comprenant une habitation qui nous servirait de résidence principale (mise à disposition gratuite) mais également d’un gîte meublé que nous louerions. Peut-on passer par une SCI à l’IR ?

La SCI peut-elle louer un meublé directement ? ou faut-il louer le gîte nu à une société d’exploitation commerciale qui se chargera de la location meublée ?

Bonjour,

Une SCI à l’IR ne peut pas louer directement un gîte meublé, car ce serait une activité commerciale la faisant basculer à l’IS.

Pour rester à l’IR, il faut louer le gîte nu à une société d’exploitation distincte ou envisager une structure plus adaptée (ex. SARL de famille).

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je vous remercie.

Le schéma suivant vous semble-t-il adapté et possible légalement ?

Achat immeuble en SCI à l’IR

Mise à disposition gratuite aux associés de l’ensemble du bien

En nom propre nous louons le gîte meublé en LMNP (possible si nous ne sommes pas propriétaire ?) ou meublé mais en microfoncier, ou dernière option à une société d’exploitation.

Est ce possible et que me conseillez-vous ?

Jérémy

Bonjour, nous souhaitons mettre notre résidence principale en SCI puis en location par la suite. Un exemple: la SCI achète la maison 350000 euros , je récupère cet argent et je demande un prêt d’1 700 000 euros avec cet apport qui représente 20% puis je réinvestis dans des logements locatifs . C’est possible vous pensez et pas trop risquez?

Bonjour, En principe, une SCI peut acquérir la résidence principale de l’un de ses associés, à condition que la vente soit réelle et financée, conformément aux articles 1832 et suivants du Code civil. Le prix de vente perçu par l’associé devient un apport en numéraire ou une créance à son profit. Le financement complémentaire par emprunt repose ensuite sur la capacité de la SCI à rembourser le crédit, selon les règles générales du droit bancaire. Ce type de montage est admis, mais il reste encadré par le respect des obligations fiscales et civiles applicables. En espérant que notre réponse vous… Lire la suite »

Bonjour,

est ce qu’on peut créer une SCI pour une habitation principale occupé par nous les parents âgées de 61 ans et 59 ans avec nos 3 enfants .

est ce qu’il y a des obligations à faire ou pas faire pour avoir un prêt pour investir dans le bien.

Merci de votre réponse

Bonjour

Il est possible de créer une SCI familiale pour acheter et habiter sa résidence principale avec ses enfants.

Il faudra rédiger des statuts, immatriculer la SCI à l’INPI et respecter son objet civil.

Pour obtenir un prêt, la banque demandera souvent des cautions des associés.

L’occupation gratuite peut avoir des conséquences fiscales.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour,

pour les cautions , il demande combien au juste car j’ai 2 enfants qui sont encore en étude et un qui vient de faire construire.

Et sinon il vaut mieux faire un logement neuf ou acheter ancien avec une SCI familiale, lequel est plus avantageux .

Merci pour vos renseignements

Bonjour. Dans vos explications, vous abordez les SCI entre époux ou personnes pacsées. j’envisage de créer une SCI avec ma fille pour l’achat d’une maison qui serait sa résidence principale (moi je vis ailleurs). Comment cela se passerait il en terme d’impôts, de charges etc si la SCI ne lui fait pas payer de loyer (est ce possible?) merci

bonne journée

Bonjour, La création d’une SCI avec sa fille pour acquérir un bien immobilier qui sera sa résidence principale est juridiquement possible, y compris sans lui faire payer de loyer. Toutefois, cela entraîne certaines conséquences fiscales qu’il convient d’anticiper. Si la SCI ne perçoit aucun loyer de la part de la fille, elle ne générera aucun revenu foncier imposable, ce qui est autorisé. Toutefois, cette absence de loyer constitue une mise à disposition gratuite du bien, ce qui peut être assimilé à un avantage en nature susceptible d’avoir des implications en matière de fiscalité indirecte, notamment au regard des droits de… Lire la suite »