Connexion

ConnexionLe seuil de rentabilité

Dernière mise à jour le 02/06/2025

Le seuil de rentabilité est souvent sous-estimé malgré son importance cruciale. Le fait de calculer le seuil de rentabilité pour évaluer la rentabilité d’une entreprise, que ce soit à l’aide d’un expert-comptable ou non.

Ce calcul, incluant les charges fixes et variables, aide l’entrepreneur à piloter son activité et d’assurer sa comptabilité. Par conséquent cela lui permet d’ajuster sa stratégie pour atteindre ses objectifs.

Qu’est-ce que le seuil de rentabilité ?

Le seuil de rentabilité représente le stade où une entreprise commence à réaliser des bénéfices, une fois tous ses coûts couverts.

Dans la pratique, le seuil de rentabilité est un instrument de gestion qui permet de déterminer la quantité de matériel ou de prestation de services que l’entreprise doit vendre afin de couvrir ses coûts.

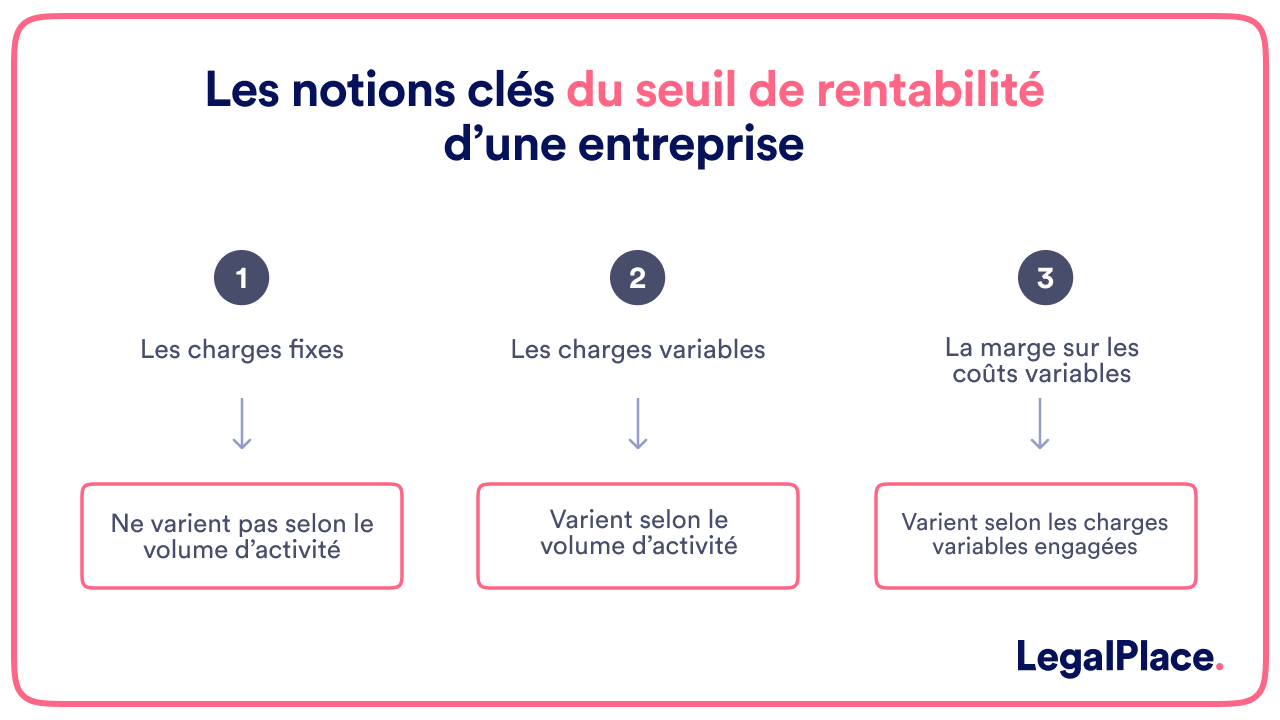

Il se calcule en prenant en compte à la fois les charges fixes et variables.

Ce seuil est crucial car il permet aux entrepreneurs de déterminer le niveau d’activité nécessaire pour éviter les pertes.

Ainsi, il évalue la viabilité financière de l’entreprise.

Enfin, c’est un outil important dans la prise de décision commerciale et stratégique, permettant aux entrepreneurs de planifier efficacement et d’optimiser leur rentabilité.

A quoi sert le seuil de rentabilité ?

Le seuil de rentabilité offre une perspective précise sur la santé financière d’une entreprise en établissant le niveau d’activité nécessaire pour couvrir tous les coûts qu’ils soient fixes ou variables.

En identifiant ce point lors de la création de son entreprise par exemple, les entreprises peuvent mieux planifier leurs opérations.

De plus, cela permet aux entreprises d’ajuster leurs prix de vente, leurs dépenses et leurs investissements pour maximiser leurs bénéfices.

Le seuil de rentabilité permet également d’évaluer si un projet ou une nouvelle idée commerciale est viable.

Il vise aussi à développer l’activité en attirant des investisseurs grâce à la création d’un business plan.

Cela permettra aux investisseurs d’avoir une idée précise de la situation financière de l’entreprise.

Cette valeur est également importante lors d’une reprise d’entreprise, car elle permet au repreneur de juger de la rentabilité de l’entreprise qu’il envisage d’acquérir.

Il aide les entrepreneurs et les gestionnaires à décider si une entreprise ou une expansion peut être rentable.

Enfin, suivre régulièrement l’évolution du seuil de rentabilité est aussi essentiel pour gérer les finances à long terme.

En effet, cela permet aux entreprises de repérer rapidement tout changement dans leur rentabilité et de prendre des mesures pour y remédier.

Quelle est la formule de calcul du seuil de rentabilité ?

Il existe différentes manières de calculer le seuil de rentabilité :

- La formule de calcul du seuil de rentabilité ;

- La formule de calcul du seuil de rentabilité en chiffre d’affaire ;

- La formule de calcul du taux de marge sur coût variable.

La formule de calcul du seuil de rentabilité

La formule de calcul du seuil de rentabilité est la suivante :

| Seuil de rentabilité = Charges fixes totales / Prix de vente unitaire – Coût variable unitaire |

Dans cette formule, il est à noter que :

- Les charges fixes totales représentent l’ensemble des coûts qui demeurent constants, quelle que soit la quantité de produits fabriqués ou de services fournis ;

- Le prix de vente unitaire est le montant perçu par l’entreprise pour chaque unité de produits vendue ;

- Le coût variable unitaire désigne le coût associé à la fabrication ou à la fourniture d’une unité supplémentaire de produit ou de service. Ce coût varie en fonction du volume de production ou d’activité.

La formule de calcul du seuil de rentabilité en chiffre d’affaire

La formule du seuil de rentabilité peut également être exprimée en fonction du taux de marge.

Pour cela, voici la formule de calcul, à savoir :

| Seuil de rentabilité en chiffre d’affaires = Charges fixes totales / Taux de marge sur coût variable. |

La formule de calcul du taux de marge sur coût variable

Le taux de marge sur coût variable représente la proportion du chiffre d’affaires qui couvre les coûts variables et contribue ensuite à couvrir les charges fixes et à générer du bénéfice.

Il se calcule comme suit :

| Taux de marge sur coût variable = Prix de vente unitaire – Coût variable unitaire / Prix de vente unitaire. |

Dans cette dernière formule, les charges fixes totales sont les mêmes que dans la formule précédente, tandis que le taux de marge sur coût variable est utilisé pour exprimer le seuil de rentabilité en termes de chiffre d’affaires plutôt qu’en quantité de produits ou de services vendus.

Quelle est la différence entre seuil de rentabilité et point mort ?

Le seuil de rentabilité et le point mort sont deux termes souvent utilisés de manière interchangeable, mais ils ont des significations différentes.

Un rappel de la définition du point mort

Le point mort est le niveau d’activité où les revenus sont égaux aux coûts totaux, mais sans générer de bénéfices ni subir de perte.

C’est donc un synonyme du seuil de rentabilité, mais il est souvent utilisé dans un contexte plus général pour indiquer le moment où une entreprise atteint un équilibre financier.

La différence avec le seuil de rentabilité

La principale différence réside dans leur nature de calcul.

Le seuil de rentabilité est calculé en termes de quantité de produits ou de services vendus, ou en chiffre d’affaires.

Ainsi, il représente le niveau d’activité où les revenus couvrent les coûts totaux.

Cela permet à l’entreprise de réaliser un bénéfice.

En revanche, le point mort peut faire référence à un point spécifique dans le temps où une entreprise atteint l’équilibre financier.

C’est-à-dire lorsque les revenus sont égaux aux coûts totaux, sans générer de bénéfices supplémentaires ni de pertes.

Ainsi, le point mort peut être considéré comme un instantané de l’équilibre financier, tandis que le seuil de rentabilité est une mesure du niveau d’activité à partir duquel cet équilibre est atteint.

Voici un tableau récapitulatif des différences entre le seuil de rentabilité et le point mort.

| Seuil de rentabilité | Point mort | |

| Nature de calcul | Calculé en termes de quantité vendues ou en chiffres d’affaires | Peut être calculé en termes de quantité vendue, de chiffre d’affaires ou de période de temps |

| Signification | Niveau d’activité où les revenus couvrent les coûts totaux | Moment où les revenus sont égaux aux coûts totaux, sans générer de bénéfices supplémentaires ni de pertes |

| Focus | Met l’accent sur le niveau d’activité nécessaire pour réaliser un bénéfice | Met l’accent sur l’équilibre financier à un moment donné, sans distinction entre bénéfices et pertes |

| Utilisation | Aide à planifier les opérations et à déterminer la rentabilité | Permet de surveiller l’équilibre financier et d’évaluer la performance de l’entreprise à un moment précis. |

A lire aussi :

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 02/06/2025

FAQ

Quelles sont les limites du seuil de rentabilité ?

Le seuil de rentabilité ne prend pas en compte les fluctuations des coûts variables ou des prix de vente, ni les changements dans la demande du marché.

Le seuil de rentabilité s'applique-t-il à tous les types d’entreprises ?

Oui, le seuil de rentabilité s’applique à tous les types d’entreprises, qu’ elles soient petites, moyennes ou grandes.

Quel est le rôle de l’expert-comptable dans le calcul du seuil de rentabilité ?

Les experts-comptables peuvent aider les entreprises à collecter et à analyser les données nécessaires pour calculer le seuil de rentabilité. Leur expertise peut également être précieuse pour interpréter les résultats et recommander des stratégies pour améliorer la rentabilité de l’entreprise.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris