Connexion

ConnexionLe fonctionnement de l’enregistrement comptable

Dernière mise à jour le 30/07/2025

- Qu’est-ce qu’un enregistrement comptable ?

- Quelles sont les obligations légales en matière d’enregistrement comptable ?

- Comment faire l’enregistrement comptable ?

- Quand faire les enregistrements comptables ?

- Qui peut effectuer une écriture en comptabilité ?

- L’enregistrement comptable : quelques exemples

- De quoi se compose une opération de saisie comptable ?

- FAQ

En comptabilité, l’enregistrement comptable doit permettre à toutes les entreprises, quelle que soit leur forme juridique, de faire apparaître chaque transaction (abonnement, etc.) réalisée dans l’année. Cela implique un respect des règles comptables françaises, ainsi que de leurs différentes obligations. Comprendre le fonctionnement de l’enregistrement comptable est alors primordial pour pouvoir présenter des comptes annuels justes et clairs.

Qu’est-ce qu’un enregistrement comptable ?

L’enregistrement comptable est un processus essentiel qui consiste à consigner dans les journaux comptables, qu’ils soient quotidiens, mensuels ou annuels, l’ensemble des rentrées et des sorties d’argent de l’entreprise.

Ce processus inclut, entre autres, l’enregistrement minutieux des diverses factures qui ont été émises ou reçues par une société, qu’elle prenne la forme d’une SASU, d’une SARL ou même d’une SAS. À cet égard, il est important de noter que la comptabilité de certaines SCI suit le même principe fondamental d’enregistrement financier.

Quelles sont les obligations légales en matière d’enregistrement comptable ?

Pour enregistrer une écriture comptable correcte, il est essentiel de suivre quelques règles simples. Inscrivez les opérations de manière chronologique, suivez les principes de la partie double, et assurez-vous que chaque transaction est accompagnée de pièces justificatives appropriées. En automatisant une partie du processus avec un logiciel comptable, vous gagnerez en précision et en efficacité tout en respectant les obligations comptables.

Contenu de l’enregistrement comptable

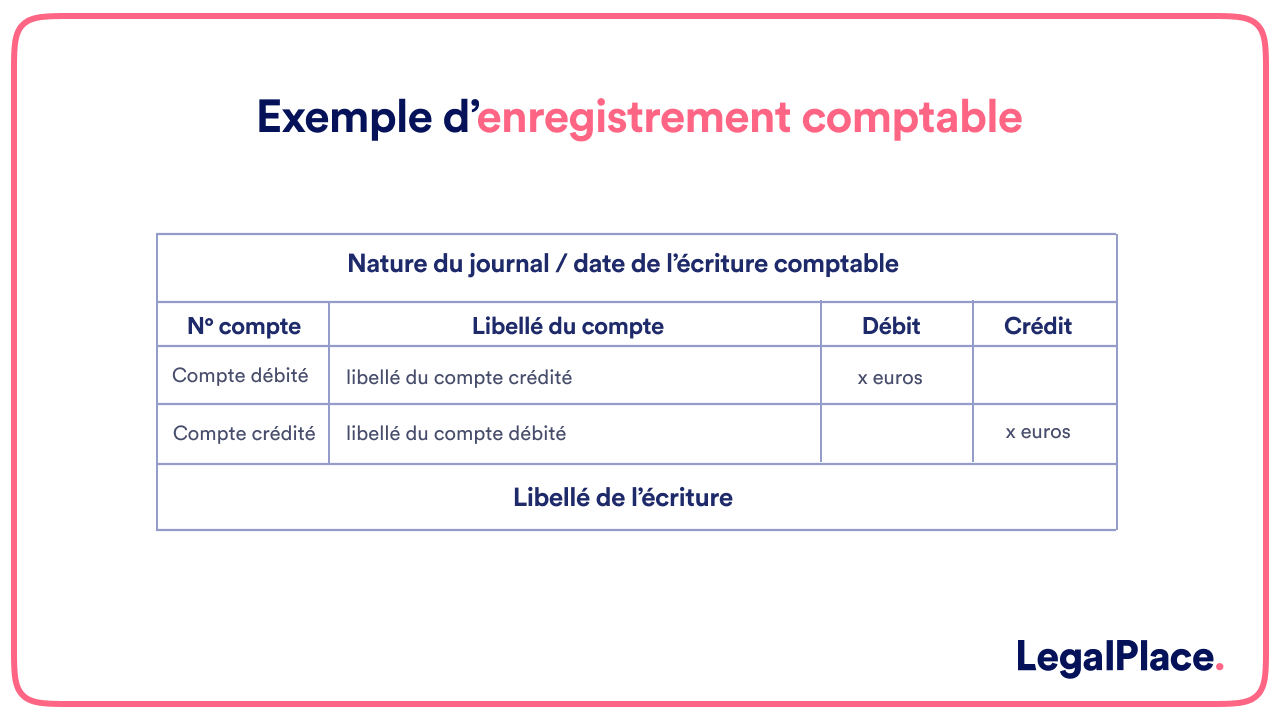

Pour être juste, une écriture comptable doit respecter le principe de partie double : les lignes débits et crédits doivent toujours être à l’équilibre. Parmi les mentions obligatoires, il doit être indiqué :

- La date de l’opération ;

- La référence de la pièce justificative ;

- Le libellé de l’opération

- Le numéro et/ou le libellé du compte ;

- Le montant de l’opération ;

- Le sens du flux : débit ou crédit.

Sur une ligne à part, vous devez faire apparaître le montant de la TVA.

Conservation des justificatifs comptables

Le Code Général des Impôts impose aux entreprises de conserver l’ensemble des pièces comptables justificatives. Il s’agit notamment de la facture, papier ou électronique, pour toutes les transactions, mais aussi tout document utile attestant de l’achat ou de la vente de produits ou services tels qu’une quittance, un bon de livraison, un contrat ou encore des relevés bancaires.

Le délai de conservation fixé par la législation fiscale est de 6 ans, à partir de leur date d’émission. Cette durée peut toutefois être allongée en cas d’exercice déficitaire, d’achat d’immobilisation ou de contrôle fiscal. Les entreprises dépendant du Code du Commerce doivent conserver leurs pièces justificatives pendant au moins 10 ans.

Transparence et exactitude des comptes annuels

Les sociétés commerciales doivent déposer tous les ans leurs comptes annuels, sous forme de bilan, auprès du Guichet unique INPI, qui se chargera de leur inscription au RCS (Registre du Commerce et des Sociétés) afin de garantir leur transparence. Ils sont ensuite publiés au BODACC (Bulletin Officiel des Annonces Civile et Commerciale).

Pour les PME, la loi Macron (Art.213 de la loi du 6 août 2015) autorise les dirigeants à déposer une déclaration de confidentialité afin de ne pas rendre ces chiffres publics. Ils restent toutefois consultables par l’administration fiscale et judiciaire.

Comment faire l’enregistrement comptable ?

L’enregistrement comptable est une étape clé qui consiste à saisir chaque transaction financière de l’entreprise dans un système comptable structuré. Pour que cet enregistrement soit conforme aux obligations légales et aux bonnes pratiques, il est essentiel de suivre une méthode rigoureuse, d’adopter le bon journal et de respecter certains principes comptables.

Le choix du journal

Avant de procéder à l’enregistrement des écritures comptables, il est nécessaire de choisir le journal adéquat. Ce journal va contenir l’ensemble des opérations comptables et permet de les classer par catégorie afin de faciliter leur gestion et leur consultation.

Le journal unique

Dans certaines petites entreprises, un journal unique peut suffire. Ce type de journal regroupe toutes les opérations comptables (achats, ventes, banque, etc.) en un seul document. Cela simplifie la gestion pour les structures avec un volume limité de transactions. Cependant, cette solution est souvent adoptée par les micro-entrepreneurs ou les petites entreprises qui ne réalisent pas un grand nombre d’opérations financières au quotidien.

Les journaux auxiliaires

Pour les entreprises plus structurées, il est courant d’utiliser plusieurs journaux auxiliaires en plus du journal général. Ces journaux permettent de classifier les opérations comptables par nature : journal des ventes, journal des achats, journal de trésorerie, journal de caisse, journal de banque, etc.

Chaque type d’opération est ainsi enregistré dans son journal spécifique, facilitant les contrôles et la gestion au jour le jour. Par exemple, le journal des achats recensera toutes les transactions liées aux fournisseurs, tandis que le journal des ventes suivra les recettes de l’entreprise.

L’inscription des éléments comptables

Une fois le journal sélectionné, il est temps d’inscrire les éléments comptables relatifs à chaque transaction. Voici les informations à indiquer pour chaque écriture comptable :

- La date de l’opération : Chaque transaction doit être inscrite à la date où elle a eu lieu, dans l’ordre chronologique ;

- Le montant : Les montants doivent être indiqués au débit ou au crédit des comptes concernés ;

- Le numéro de compte : Chaque opération doit être liée à un numéro de compte spécifique du plan comptable, conformément au système en partie double ;

- L’intitulé de l’opération : Il est important de décrire brièvement la nature de la transaction (ex. : « Achat de fournitures de bureau »).

- La pièce justificative : Une référence au document justificatif (facture, bon de commande, etc.) doit être mentionnée afin de prouver la validité de l’opération.

Ces inscriptions permettent d’avoir une trace claire et détaillée de chaque mouvement financier, essentielle pour la transparence et la bonne tenue des comptes.

Le respect des principes comptables

La comptabilité des entreprises françaises doit toujours suivre des principes comptables stricts, garantissant la cohérence et la fiabilité des données financières. Voici les principaux principes à respecter lors de l’enregistrement comptable :

- Le principe de la partie double : Toute transaction doit être enregistrée à la fois au débit d’un compte et au crédit d’un autre. Ce système garantit que chaque opération est équilibrée.

- Le principe de prudence : Les entreprises doivent enregistrer les charges dès qu’elles sont probables, même si elles ne sont pas encore payées. En revanche, les revenus ne sont comptabilisés que lorsqu’ils sont certains.

- Le principe de permanence des méthodes : Une entreprise doit conserver la même méthode comptable d’une année sur l’autre afin de permettre la comparaison des comptes. Tout changement doit être justifié.

- Le principe de la non-compensation : Les écritures comptables ne doivent pas compenser les charges et les produits. Chaque opération doit être enregistrée indépendamment.

- Le principe de sincérité : Les informations comptables doivent refléter la réalité économique de l’entreprise de manière honnête et transparente.

En appliquant ces principes, l’entreprise assure une gestion comptable fiable et conforme à la législation en vigueur.

Quand faire les enregistrements comptables ?

La comptabilité d’une entreprise doit représenter sa situation financière en temps réel. C’est pourquoi il est important de tenir ses comptes de manière régulière.

Tenue de comptes quotidienne

Avantages

Selon votre activité, il est intéressant de tenir votre comptabilité quotidiennement. Si vous passez de nombreuses écritures, il peut être compliqué de vous y retrouver. La tenue de comptes journaliers vous permet d’imprimer chaque jour votre journal des écritures comptables, et ainsi d’avoir un résumé de votre journée.

Inconvénients

La tenue des comptes journaliers oblige les gérants d’entreprise à s’occuper de leur comptabilité tous les jours. Pour les sociétés qui n’emploient pas de comptable, c’est un investissement en temps supplémentaire, ainsi que des impressions et du stockage de documents comptables.

Tenue de comptes mensuelle

Si votre activité le permet, vous pouvez vous contenter d’une tenue des comptes mensuels.

Avantages

Le fait de tenir vos comptes de manière mensuelle vous permet de ne vous occuper qu’une seule fois par mois votre comptabilité. En début, milieu ou fin de mois, vous passez l’intégralité de vos écritures et programmez l’ensemble de vos paiements, comme la TVA. Un gain de temps appréciable pour les entreprises individuelles comme la SASU.

Inconvénients

Le principal inconvénient d’un enregistrement comptable mensuel est le risque d’oublier une écriture, une échéance, ou pire, d’ignorer la situation financière de votre entreprise. Ce genre de tenue impose également de vous souvenir parfaitement de chaque transaction et chaque dépense faites dans le mois.

Qui peut effectuer une écriture en comptabilité ?

Toute personne possédant quelques connaissances en comptabilité peut passer une écriture. Toutefois, notamment pour des raisons de confidentialité, ce rôle est confié à seulement certaines personnes.

Le dirigeant de l’entreprise

S’il exerce seul, ou dans une très petite entreprise, le dirigeant se charge d’effectuer les différentes écritures comptables. Il peut s’appuyer sur les compétences d’un expert-comptable pour se former à leur bonne tenue et à leur exactitude.

Un employé

Dans la majeure partie des cas, c’est un employé qui se charge de rentrer les écritures comptables de la société. Il s’agit le plus souvent du comptable, qui doit gérer en plus l’ensemble des formalités relatives aux finances de l’entreprise.

Un prestataire

Le passage des écritures en comptabilité peut être délégué à un prestataire externe à la société. Ce dernier peut se déplacer régulièrement sur le site de l’entreprise, ou prendre la main à distance sur un poste. L’activité comptable étant réglementée, il ne peut s’agir que d’un expert-comptable.

L’enregistrement comptable : quelques exemples

L’enregistrement comptable consiste à transcrire les opérations économiques d’une entreprise sous forme d’écritures. Chaque type de transaction, qu’il s’agisse d’un achat, d’une vente ou d’une rectification par un avoir, obéit à des règles spécifiques. Voici quelques exemples concrets pour illustrer ces enregistrements comptables.

L’enregistrement comptable des factures d’achat

Lorsqu’une entreprise reçoit une facture pour l’achat de biens ou de services, il est essentiel d’enregistrer cette dépense correctement.

Exemple :

- Montant HT : 1 000 €

- TVA (20 %) : 200 €

- Montant TTC : 1 200 €

Écriture comptable :

- Débit du compte 607 – Achats de marchandises : 1 000 €

- Débit du compte 44566 – TVA déductible : 200 €

- Crédit du compte 401 – Fournisseurs : 1 200 €

Cette écriture permet de comptabiliser la dette envers le fournisseur ainsi que le droit de déduire la TVA. Lorsque la facture est payée, un mouvement bancaire sera enregistré pour solder la dette.

L’enregistrement comptable d’une vente

Lorsqu’une entreprise réalise une vente, elle doit enregistrer à la fois le produit de la vente et la TVA collectée.

Exemple :

- Montant HT : 2 000 €

- TVA (20 %) : 400 €

- Montant TTC : 2 400 €

Écriture comptable :

- Débit du compte 411 (Clients) : 2 400 €

- Crédit du compte 701 (Ventes de marchandises) : 2 000 €

- Crédit du compte 44571 (TVA collectée) : 400 €

Cette écriture comptable indique que le client doit 2 400 €, dont 400 € de TVA à reverser à l’État.

La saisie comptable d’un avoir fournisseur

Un avoir fournisseur intervient lorsqu’un bien ou un service précédemment facturé fait l’objet d’un remboursement ou d’une correction.

Exemple :

- Montant HT de l’avoir : 500 €

- TVA (20 %) : 100 €

- Montant TTC : 600 €

Écriture comptable :

- Débit du compte 401 (Fournisseurs) : 600 €

- Crédit du compte 607 (Achats de marchandises) : 500 €

- Crédit du compte 44566 (TVA déductible) : 100 €

L’écriture annule partiellement la dette du fournisseur en ajustant les montants initialement comptabilisés.

L’enregistrement comptable d’un avoir client

Lorsqu’un avoir est émis en faveur d’un client (remboursement partiel ou rectification), il doit être enregistré pour diminuer la créance envers ce client.

Exemple :

- Montant HT de l’avoir : 300 €

- TVA (20 %) : 60 €

- Montant TTC : 360 €

Écriture comptable :

- Débit du compte 709 (Rabais, remises et ristournes accordées) : 300 €

- Débit du compte 44571 (TVA collectée) : 60 €

- Crédit du compte 411 (Clients) : 360 €

Cette écriture comptable vient réduire la créance du client dans les comptes.

L’enregistrement comptable d’un escompte

L’escompte correspond à une réduction accordée pour un paiement anticipé, et doit être enregistré distinctement des autres remises.

Exemple :

- Montant de l’escompte : 100 €

- TVA sur l’escompte : 20 € (si applicable)

Écriture comptable pour l’entreprise cliente :

- Débit du compte 401 (Fournisseurs) : 120 €

- Crédit du compte 765 (Escomptes obtenus) : 100 €

- Crédit du compte 44566 (TVA déductible) : 20 €

Écriture comptable pour l’entreprise fournisseur :

- Débit du compte 665 (Escomptes accordés) : 100 €

- Débit du compte 44571 (TVA collectée) : 20 €

- Crédit du compte 411 (Clients) : 120 €

L’escompte vient réduire le montant dû par le client ou à recevoir par le fournisseur, tout en ajustant la TVA correspondante.

De quoi se compose une opération de saisie comptable ?

Une opération de saisie comptable se compose de plusieurs éléments obligatoires : les montants en débit, les montants en crédit, la date et le libellé de transaction ainsi que le numéro de compte.

Les montants en débit

La colonne débit se situe toujours à gauche. Elle représente les sommes déduites d’un compte d’actif ou de passif. Les débits correspondent aux sommes prélevées sur un compte. Ils se retrouvent notamment sur les comptes de classe 1, 2, 3, 5, 39 et 40 du PCG (Plan Comptable Général).

Les montants en crédit

La colonne crédit se trouve toujours à droite. Elle représente les sommes versées sur un compte d’actif ou de passif. Ils se matérialisent principalement sur les comptes de classe 1, 6, 7, 28, 29, 39 et 40 du plan comptable général (PCG).

La date et le libellé de transaction

La date et le numéro de la facture doivent être saisis dans l’écriture comptable, ainsi que son libellé. Il s’agit ici de dater la transaction et de détailler l’opération qu’elle représente.

Exemple :

| Date | N° pièce | Libellé |

| 01/01/2020 | FA0001 | Sté X – fournitures de bureau |

Le numéro de compte

Enfin, vous devez indiquer les numéros de comptes à débiter et créditer. Pour respecter le principe de partie double, il est obligatoire de faire apparaître de manière équilibrée les sommes.

Exemple :

| Libellé | N° compte | Débit | Crédit |

| Sté X – fournitures de bureau | 606000 | 12 000 | |

| Sté X – fournitures de bureau | 404000 | 12 000 |

A lire aussi :

- Compte de régularisation

- Lettrage comptable

- Comptabilisation d’un acompte

- Comptabilisation de l’IS

- Compte de résultat

- Déclaration fiscale

FAQ

Quelle différence entre une écriture comptable et un enregistrement comptable ?

Combien de temps faut-il conserver les documents comptables ?

Quels sont les risques d'une mauvaise saisie comptable ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 30/07/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

c’est super bien structuré ?

Bonjour, merci beaucoup pour votre réponse.