Connexion

Connexion

Le financement d’une reprise d’entreprise sans apport

- Est-il possible de reprendre une entreprise sans apport ?

- Comment financer la reprise d’une entreprise sans apport ?

- Quelles sont les aides à la reprise d’une entreprise sans apport ?

- Comment faire une demande de financement pour une reprise d’entreprise sans apport ?

- Comment réaliser un business plan ?

- Les stratégies pour réussir le financement de son rachat d’entreprise

- Nos conseils pratiques pour sécuriser son financement

- FAQ

Financer la reprise d’une entreprise sans apport est un défi que rencontrent de nombreux porteurs de projet.

Reprendre une entreprise sans apport personnel nécessite une planification précise, un business plan solide et la connaissance des différentes sources de financement.

Cet article vous guidera à travers les solutions disponibles, les aides publiques et les stratégies pour sécuriser votre projet.

Est-il possible de reprendre une entreprise sans apport ?

Reprendre une entreprise sans apport personnel est possible grâce à plusieurs mécanismes.

Le repreneur peut utiliser la valeur du fonds de commerce, des équipements ou du chiffre d’affaires pour obtenir des prêts bancaires garantis.

Il peut également faire appel à des investisseurs professionnels qui apportent des fonds en échange d’une prise de participation ou de parts sociales.

Enfin, des dispositifs comme le prêt d’honneur ou certains financements publics peuvent compléter le financement initial, permettant de couvrir le prix d’acquisition sans mobiliser de capital personnel.

Comment financer la reprise d’une entreprise sans apport ?

Même sans apport personnel, plusieurs solutions permettent de structurer le financement d’un rachat d’entreprise.

Le financement d’une reprise d’entreprise sans apport repose sur la diversification des sources.

Les prêts et crédits à la création / reprise d’entreprise

Le financement d’une reprise d’entreprise sans apport repose avant tout sur la capacité à mobiliser différents types de crédits et de prêts, qui constituent souvent la première solution envisagée par les repreneurs. En voici les principaux.

L’emprunt bancaire

Le premier réflexe du repreneur est souvent de solliciter des emprunts bancaires, mais la banque demande généralement un certain apport personnel.

Par ailleurs, les crédits bancaires peuvent être obtenus avec des garanties sur le fonds de commerce ou sur les actifs de l’entreprise.

Le prêt d’honneur

Au-delà du prêt bancaire, des solutions existent pour contourner cette exigence.

Parmi elles, le prêt d’honneur est un outil incontournable : il s’agit d’un prêt à taux zéro, souvent accordé par des associations ou réseaux d’accompagnement aux entreprises (Réseau Entreprendre ou Initiative France), qui permet de renforcer le capital de la société et crédibiliser le porteur de projet auprès des banques.

Les prêts BPI France

La BPI ne finance pas directement la totalité du prix d’acquisition, mais elle intervient en complément d’un financement bancaire.

Elle propose par exemple :

- Le prêt création/reprise (anciennement “prêt d’amorçage”), qui finance jusqu’à 80 000 € sans exiger de garantie ni de caution personnelle, mais toujours en cofinancement avec une banque ;

- Le prêt développement pour accompagner la croissance post-rachat (investissements matériels, immatériels, besoins en fonds de roulement) ;

- Le prêt transmission, conçu pour les reprises d’entreprise, qui peut couvrir une partie du prix d’acquisition et alléger la charge de l’apport ;

- La garantie BPI : elle se porte garante auprès des banques, ce qui facilite l’obtention d’un crédit professionnel classique en cas de faible apport personnel.

Le financement participatif ou crowdfunding

Le financement participatif ou crowdfunding permet de mobiliser des fonds auprès d’investisseurs intéressés par le projet. Il est particulièrement efficace pour des entreprises à fort potentiel ou attractives pour le public.

Le financement participatif peut compléter les prêts bancaires et les prêts d’honneur, réduisant ainsi la dépendance à l’apport personnel.

Les fonds collectés peuvent être utilisés pour le prix d’acquisition, la trésorerie et le développement du projet.

Voici un tableau comparatif de ces principales sources de financement :

| Solution | Avantages | Inconvénients / limites | Organismes / acteurs |

|---|---|---|---|

| Emprunt bancaire | Montant important possible ; peut être garanti par les actifs de l’entreprise | Exige souvent un apport ; nécessite garanties et business plan solide | Banques traditionnelles |

| Prêt d’honneur | Taux 0 % ; crédibilise auprès des banques ; renforce les fonds propres | Montant limité (souvent entre 10 000 et 50 000 €) ; soumis à sélection rigoureuse | Réseau Entreprendre, Initiative France, associations |

| Prêts et garanties BPI | Soutien institutionnel ; peut compléter un prêt bancaire ; accessible sans apport | Procédure administrative ; dépend du type de projet | Banque Publique d’Investissement (BPI France) |

| Financement participatif (crowdfunding) | Mobilisation rapide de fonds ; création d’une communauté d’investisseurs et clients | Convaincre le public ; frais de plateforme ; dépend de l’attractivité du projet | Plateformes spécialisées (Wiseed, KissKissBankBank, etc.) |

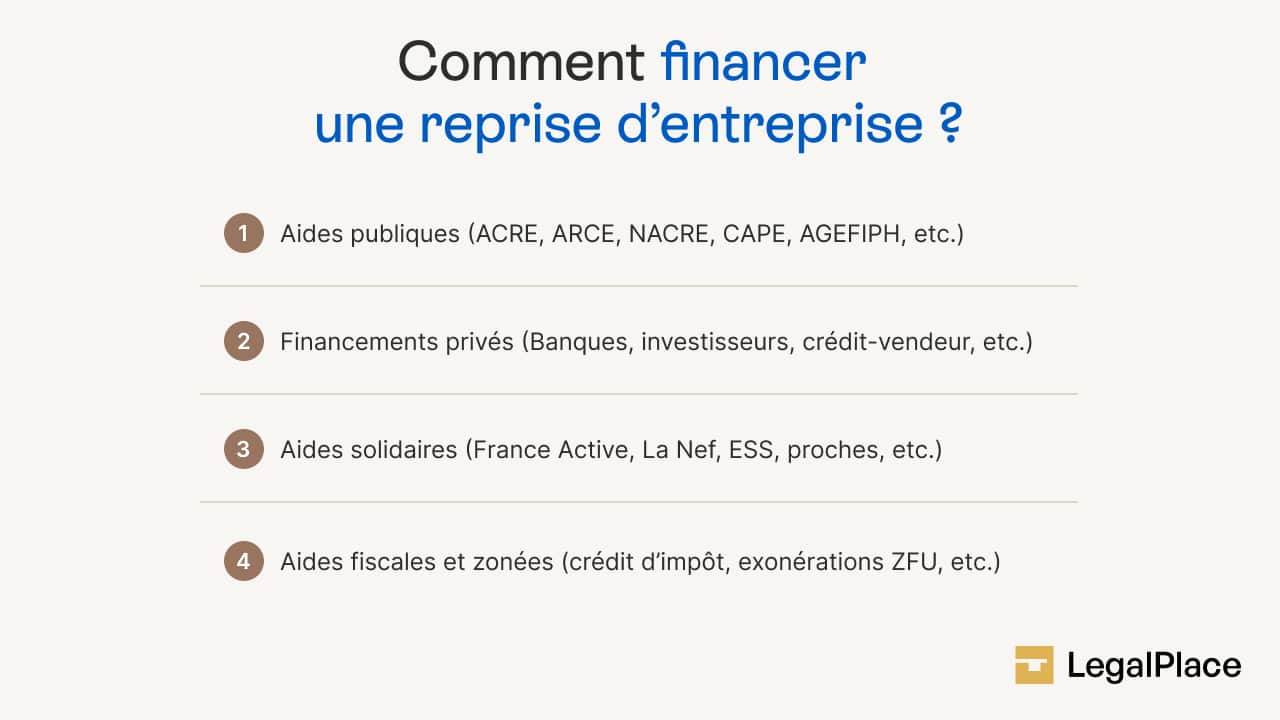

Quelles sont les aides à la reprise d’une entreprise sans apport ?

Certaines aides au rachat d’entreprise ne fournissent pas de financement direct, mais elles allègent les charges et sécurisent la trésorerie du repreneur, rendant le projet plus viable sans apport personnel.

Parmi elles :

- L’ACRE (Aide à la création ou reprise d’entreprise) : exonération partielle ou totale de charges sociales pendant les premières années ;

- L’ARCE (Aide à la reprise ou à la création d’entreprise) : versement d’une partie des droits chômage sous forme de capital pour sécuriser la trésorerie initiale ;

- Le NACRE (Nouvel Accompagnement pour la Création et la Reprise d’Entreprise) : accompagnement technique et possibilité d’un prêt à taux zéro complémentaire ;

- Les réductions et crédits d’impôt : exonérations fiscales ou crédits d’impôt liés à la création ou reprise d’entreprise ;

- Les aides solidaires (France Active, Nef, ESS, etc.) ;

- Les exonérations locales ou régionales : certaines collectivités offrent des réductions de cotisations foncières (CFE) ou des subventions pour la reprise de commerces, notamment en zones franches urbaines (ZFU) ou zones de revitalisation rurale (ZRR).

Comment faire une demande de financement pour une reprise d’entreprise sans apport ?

Pour obtenir un financement pour une reprise d’entreprise sans apport, il est essentiel de préparer un dossier complet et structuré :

- Le point de départ est toujours un business plan solide, détaillant le chiffre d’affaires prévisionnel, les investissements nécessaires, le prix d’acquisition et la stratégie de développement ;

- Pour les prêts bancaires et le crédit aux entreprises, le porteur de projet doit contacter sa banque avec ce dossier, présenter les garanties disponibles (fonds de commerce, actifs, trésorerie), et éventuellement fournir des projections financières ;

- Pour les prêts création d’entreprise ou prêts d’honneur, il faut généralement déposer un dossier auprès des réseaux comme Réseau Entreprendre ou Initiative France, en expliquant le projet et son impact économique ;

- Pour le financement participatif / crowdfunding, la demande se fait via des plateformes spécialisées, avec une présentation détaillée du projet, des objectifs financiers, et parfois des contreparties ou une prise de participation pour les investisseurs ;

- Pour les aides publiques et subventions (BPI France, exonérations fiscales, ACRE, ARCE…), il faut vérifier les critères d’éligibilité propres à chaque dispositif, constituer un dossier administratif précis, et souvent fournir un business plan solide ou un plan d’accompagnement.

Voici un tableau clair et synthétique qui reprend les principales démarches de financement pour une reprise d’entreprise sans apport :

| Type de financement | Démarches à suivre | Particularités |

|---|---|---|

| Prêt bancaire / crédit professionnel | Présenter un business plan détaillé à sa banque ; fournir garanties (fonds de commerce, actifs, trésorerie) ; joindre prévisionnels financiers. | Validation souvent conditionnée à des garanties ; peut être complété par une garantie Bpifrance. |

| Prêt d’honneur (Réseau Entreprendre, Initiative France, etc.) | Dépôt d’un dossier auprès du réseau ; entretien devant un comité ; suivi et accompagnement obligatoires. | Prêt à taux zéro ; effet levier pour obtenir un crédit bancaire complémentaire. |

| Prêt NACRE (Nouvel accompagnement pour la création ou reprise d’entreprise) | Constitution d’un dossier avec l’aide d’un organisme conventionné ; validation du projet et du parcours d’accompagnement. | Prêt à taux zéro ; cumulable avec d’autres financements. |

| Financement participatif (crowdfunding / crowdlending) | Inscription sur une plateforme spécialisée ; publication d’une présentation détaillée du projet, objectifs financiers, contreparties ou actions proposées. | Visibilité accrue ; mobilisation d’investisseurs particuliers ; nécessite une bonne communication. |

| Aides publiques et subventions (Bpifrance, Régions, ACRE, ARCE, exonérations fiscales…) | Vérifier l’éligibilité selon chaque dispositif ; préparer un dossier administratif complet (business plan, justificatifs). | Conditions spécifiques (statut, secteur, localisation) ; souvent cumulables avec d’autres financements. |

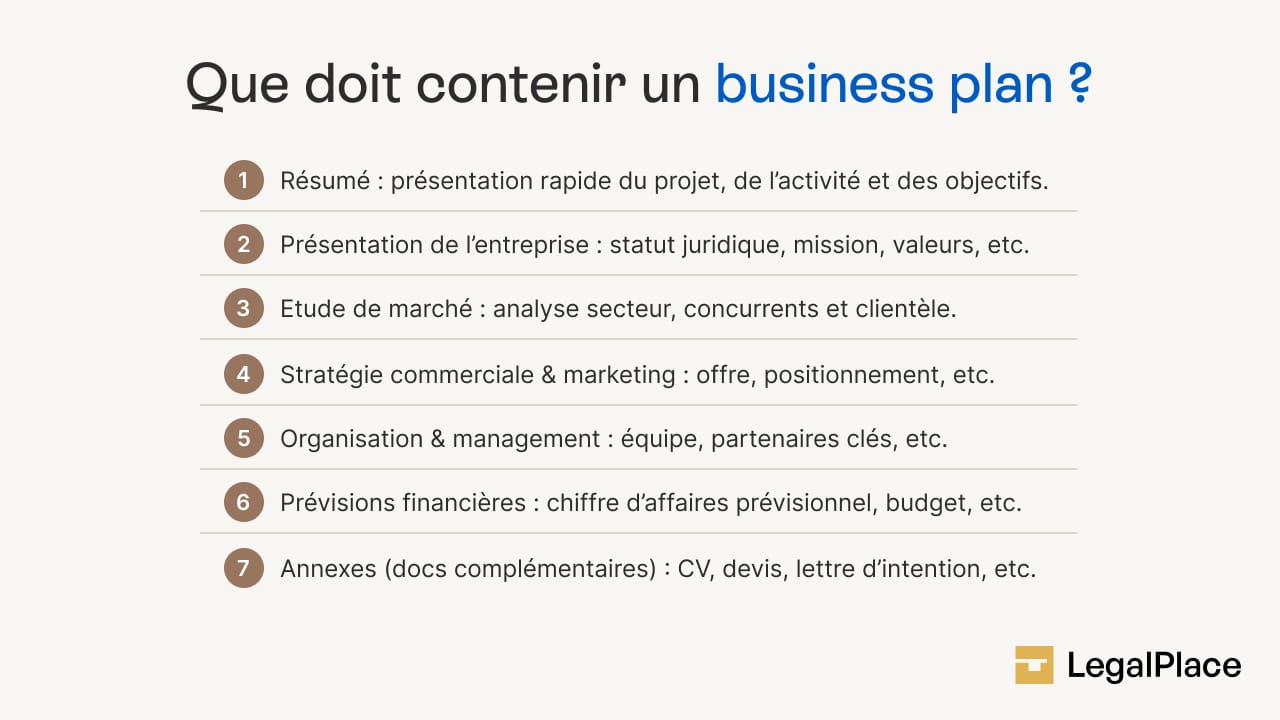

Comment réaliser un business plan ?

Un business plan solide est crucial pour convaincre les banques et investisseurs.

Il doit principalement présenter :

- Le chiffre d’affaires actuel et prévisionnel ;

- La stratégie de développement de l’entreprise ;

- Le montant des emprunts bancaires nécessaires ;

- Les garanties proposées.

Les stratégies pour réussir le financement de son rachat d’entreprise

Pour réussir une reprise d’entreprise sans apport, il est conseillé de :

- Combiner prêts bancaires, prêts d’honneur, et investisseurs ;

- Calculer le montant optimal à emprunter pour couvrir le prix d’acquisition et la trésorerie ;

- Préparer un business plan solide détaillant les flux financiers ;

- Négocier les conditions avec la banque et les investisseurs.

Nos conseils pratiques pour sécuriser son financement

Voici nos conseils pour sécuriser votre financement à la reprise d’une entreprise :

- Définir clairement le prix d’acquisition et les besoins en trésorerie ;

- Identifier toutes les sources de financement possibles ;

- Utiliser les prêts d’honneur et le financement participatif comme leviers ;

- Préparer un dossier solide avec business plan et garanties ;

- Négocier les conditions de prise de participation avec les investisseurs.

FAQ

Est-il possible de faire un prêt professionnel sans apport ?

Certaines banques acceptent d’octroyer un prêt pour entreprise même sans apport personnel, à condition que le dossier soit solide. Les garanties alternatives, comme le fonds de commerce ou les équipements, sont souvent utilisées. Les prêts garantis par la BPI ou les prêts d’honneur renforcent le dossier, augmentent les chances d’obtenir le financement et permettent de couvrir le prix d’acquisition.

Peut-on obtenir un financement pour un rachat d’entreprise si le prix d’acquisition est élevé ?

Il est possible de combiner prêts bancaires, prêts d’honneur et financement participatif pour couvrir la totalité du prix d’acquisition.

Quelles garanties peuvent remplacer un apport personnel pour la banque ?

La banque peut accepter des garanties sur le fonds de commerce, les équipements ou un nantissement sur le capital de la société.

Le crowdfunding fonctionne-t-il pour toutes les entreprises à reprendre ?

Il est particulièrement efficace pour les entreprises attractives ou à fort potentiel, mais moins adapté aux très petites structures locales.

Créer mon entreprise

Créer mon entreprise

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris