Connexion

ConnexionIntégration fiscale : définition, fonctionnement, conditions et avantages

Dernière mise à jour le 01/03/2026

- Qu’est-ce que l’intégration fiscale ?

- Comment fonctionne l’intégration fiscale ?

- Quelles sont les conditions pour bénéficier du régime d’intégration fiscale ?

- Quelle différence entre intégration fiscale verticale et horizontale ?

- Quels sont les avantages de l’intégration fiscale ?

- Quels sont les inconvénients et limites du régime ?

- Quelle est la différence entre le régime mère-fille et le régime d’intégration fiscale ?

- Comment opter pour l’intégration fiscale ?

- Comment sortir du régime d’intégration fiscale ?

- Quel impact sur les crédits d’impôt ?

- FAQ

L’intégration fiscale est un régime optionnel permettant à un groupe de sociétés soumises à l’impôt sur les sociétés (IS) de consolider leurs résultats fiscaux. Concrètement, cela signifie que les bénéfices et les pertes des différentes sociétés d’un même groupe peuvent être compensés, afin de déterminer un résultat fiscal unique au niveau de la société mère.

Ce mécanisme, particulièrement intéressant pour les groupes structurés autour d’une holding, permet d’optimiser la charge fiscale globale. Toutefois, son application suppose le respect de

Qu’est-ce que l’intégration fiscale ?

L’intégration fiscale est un régime prévu par le Code général des impôts qui permet à une société mère de se constituer seule redevable de l’impôt sur les sociétés pour l’ensemble du groupe qu’elle forme avec ses filiales.

Au lieu que chaque société paie individuellement son IS sur son propre résultat, le groupe établit un résultat d’ensemble, correspondant à la somme algébrique des résultats de toutes les sociétés intégrées.

Définition simplifiée

L’intégration fiscale permet :

- De compenser les bénéfices d’une société avec les pertes d’une autre ;

- D’éviter une double imposition sur certaines opérations intra-groupe ;

- De centraliser le paiement de l’IS au niveau de la société mère.

Ce régime est particulièrement utilisé par les groupes de sociétés organisés autour d’une holding.

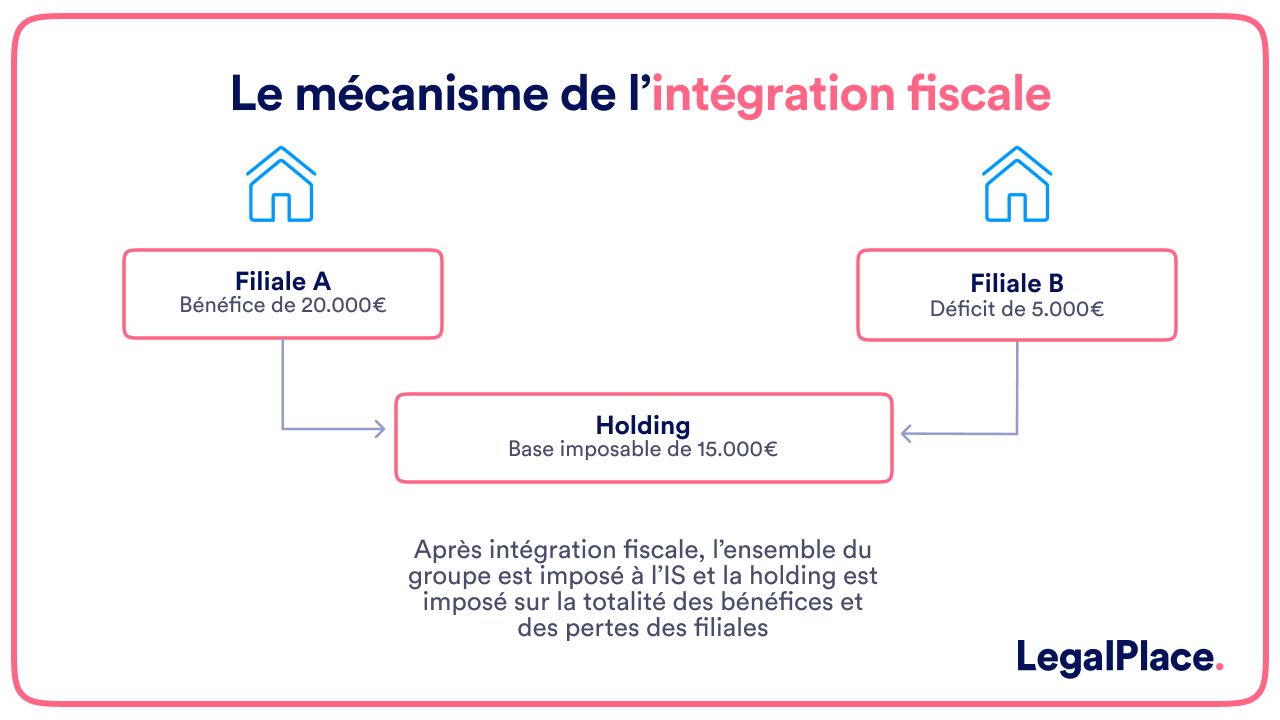

Comment fonctionne l’intégration fiscale ?

Le fonctionnement du régime repose sur un principe simple : la consolidation fiscale.

1. Calcul des résultats individuels

Chaque société membre du groupe :

- Tient sa propre comptabilité ;

- Établit son résultat fiscal individuel ;

- Détermine l’IS théorique qu’elle aurait dû payer hors intégration.

2. Détermination du résultat d’ensemble selon les comptes de chaque société

La société mère additionne ensuite :

- Les bénéfices des sociétés bénéficiaires ;

- Les pertes des sociétés déficitaires.

Cela permet d’obtenir un résultat fiscal global.

3. Paiement de l’impôt

Seule la société mère paie l’impôt sur les sociétés au titre du groupe.

Un mécanisme de convention d’intégration fiscale organise généralement la répartition interne de la charge d’impôt entre les sociétés membres.

Quelles sont les conditions pour bénéficier du régime d’intégration fiscale ?

L’intégration fiscale est un régime optionnel mais encadré par des conditions strictes.

1. Condition de détention selon l’article 223 du CGI

La société mère doit détenir au moins 95 % du capital et des droits de vote de ses filiales, directement ou indirectement.

Ce seuil doit être respecté de manière continue au cours de l’exercice.

2. Condition d’assujettissement à l’IS

Toutes les sociétés du groupe doivent :

- Être soumises à l’impôt sur les sociétés ;

- Être imposables en France.

Les sociétés relevant de l’impôt sur le revenu ne peuvent pas intégrer le régime.

3. Condition d’exercice comptable

Les sociétés intégrées doivent :

- Ouvrir et clôturer leurs exercices aux mêmes dates ;

- Adopter des exercices d’une durée identique.

Cette harmonisation est indispensable pour permettre la consolidation des résultats.

4. Option formelle pour le régime

Le régime n’est pas automatique. La société mère doit :

- Notifier son option auprès de l’administration fiscale ;

- Respecter les délais légaux (généralement avant la fin du 3e mois de l’exercice concerné).

L’option est valable pour une durée de 5 exercices et se renouvelle tacitement.

Quelle différence entre intégration fiscale verticale et horizontale ?

On distingue deux formes principales d’intégration fiscale.

L’intégration fiscale verticale

C’est le cas classique :

- Une société mère détient directement ou indirectement 95 % d’une ou plusieurs filiales.

- La structure est hiérarchique.

L’intégration fiscale horizontale

Elle permet à des sociétés sœurs, détenues par une société mère établie dans l’Union européenne ou dans l’Espace économique européen, de constituer un groupe intégré en France.

Ce mécanisme est plus technique et répond à des règles spécifiques issues du droit européen.

Quels sont les avantages de l’intégration fiscale ?

Le régime présente plusieurs avantages stratégiques pour les groupes de sociétés.

1. Compensation des bénéfices et des pertes

C’est l’avantage principal.

Une filiale déficitaire peut réduire la base imposable du groupe en compensant les bénéfices d’une autre société.

Cela permet :

- D’optimiser la trésorerie ;

- De limiter l’impact fiscal des phases de démarrage ou d’investissement.

2. Neutralisation des opérations intra-groupe

Certaines opérations réalisées entre sociétés du groupe peuvent être neutralisées fiscalement, notamment :

- Les provisions intra-groupe ;

- Certaines plus-values internes ;

- Les distributions de dividendes.

Cela évite des effets fiscaux artificiels au sein du groupe.

3. Simplification administrative

Même si chaque société conserve ses obligations déclaratives, le paiement de l’IS est centralisé.

Cela permet :

- Une meilleure visibilité financière ;

- Une gestion fiscale plus cohérente au niveau du groupe.

4. Outil stratégique en cas de montage financier (ex : LBO)

L’intégration fiscale est souvent utilisée dans les opérations de rachat avec effet de levier (LBO).

La holding d’acquisition peut imputer les intérêts d’emprunt contractés pour le rachat sur les bénéfices générés par la filiale opérationnelle, via le mécanisme d’intégration.

Quels sont les inconvénients et limites du régime ?

Malgré ses avantages, l’intégration fiscale présente aussi certaines contraintes.

1. Engagement sur 5 ans

L’option engage le groupe pour une durée minimale de 5 exercices.

Une sortie anticipée peut entraîner des conséquences fiscales complexes.

2. Responsabilité de la société mère

La société mère est seule redevable de l’IS du groupe.

Elle assume donc :

- Le risque financier ;

- Les éventuels redressements fiscaux.

3. Complexité technique

Le régime nécessite :

- Une gestion comptable rigoureuse ;

- Un suivi précis des retraitements fiscaux ;

- Une rédaction soignée de la convention d’intégration fiscale.

Il est généralement recommandé de se faire accompagner par un expert-comptable ou un avocat fiscaliste.

Quelle est la différence entre le régime mère-fille et le régime d’intégration fiscale ?

Ces deux régimes sont souvent confondus.

Le régime mère-fille

Il permet :

- D’exonérer à 95 % les dividendes reçus par une société mère de sa filiale ;

- D’éviter une double imposition économique.

Il ne permet pas de compenser les pertes et bénéfices.

L’intégration fiscale

Elle va plus loin :

- Consolidation complète des résultats ;

- Neutralisation élargie des flux internes ;

- Optimisation globale de la fiscalité du groupe.

Le choix entre les deux régimes dépend de la stratégie et de la structure du groupe.

Comment opter pour l’intégration fiscale ?

La mise en place du régime nécessite plusieurs étapes.

1. Vérification des conditions

Avant toute démarche, il est essentiel de vérifier :

- Le seuil de détention de 95 % ;

- L’alignement des exercices ;

- L’assujettissement à l’IS.

2. Notification à l’administration fiscale

L’option doit être exercée par la société mère :

- Par courrier ou via les téléprocédures fiscales ;

- Dans les délais légaux.

3. Mise en place d’une convention d’intégration fiscale

Ce document organise :

- La répartition de la charge d’impôt ;

- Les modalités de compensation interne ;

- Les conséquences d’une sortie du groupe.

Même si elle n’est pas obligatoire légalement, elle est fortement recommandée.

Comment sortir du régime d’intégration fiscale ?

La sortie peut intervenir :

- À l’issue de la période d’engagement de 5 ans ;

- En cas de non-respect des conditions (ex : perte du seuil de 95 %) ;

- En cas de restructuration du groupe.

La sortie entraîne :

- La fin de la consolidation fiscale ;

- Des régularisations éventuelles (notamment sur les neutralisations antérieures).

Une analyse préalable est indispensable avant toute décision.

Quel impact sur les crédits d’impôt ?

Dans le cadre de l’intégration fiscale :

- Les crédits d’impôt sont en principe calculés individuellement par chaque société ;

- Ils sont ensuite imputés sur l’IS dû par la société mère au titre du groupe.

Ce mécanisme peut renforcer l’intérêt stratégique du régime, notamment pour les groupes bénéficiant du crédit d’impôt recherche (CIR).

FAQ

Qu’est-ce qu’une holding ?

Comment sortir d’une intégration fiscale ?

Quels sont les différents types de sociétés holding ?

- Pure, caractérisée par sa passivité et créée uniquement dans le but de détenir et de gérer des actions ou des parts sociales d’autres entreprises ;

- Impure ou d’animation pouvant réaliser des activités commerciales ou industrielles.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 01/03/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris