Connexion

ConnexionLa SCI d’attribution : mode d’emploi

Dernière mise à jour le 26/11/2025

- Quelle définition pour SCI d’attribution ?

- Quelles formalités pour la création une SCI immobilière d’attribution ?

- Comment fonctionne une SCI d’attribution ?

- Quelle fiscalité pour une SCI d’attribution ?

- Quelle responsabilité pour les associés d’une SCI d’attribution ?

- Quelles sont les conséquences de la dissolution ou de la liquidation d’une SCI d’attribution ?

- FAQ

La Société civile immobilière (SCI) d’attribution est une forme de société civile qui a pour but l’acquisition ou la construction de biens immobiliers en vue de leur répartition par fractions entre les différents associés au prorata de leur participation au capital social dès la création de la SCI. L’attribution des biens aux associés, contrairement à différentes de SCI, peut s’effectuer en jouissance ou en propriété selon les stipulations des statuts de la SCI.

Il s’agit d’une forme juridique particulièrement adaptée aux opérations entreprises par des investisseurs dans un projet immobilier en raison des particularités de ce statut.

Quelle définition pour SCI d’attribution ?

La SCI d’attribution est un type de SCI permettant à au moins 2 associés d’entreprendre l’acquisition ou la construction de biens immobiliers en vue de leur division par fractions et de l’attribution à chacun d’entre eux au prorata de leur participation au capital social de la SCI.

L’attribution des biens aux associés peut s’effectuer de 2 manières :

- Attribution en propriété : chaque associé acquiert la propriété de la fraction qui lui a été attribuée à la dissolution de la société ;

- Attribution en jouissance : les associés disposent d’un droit d’usage exclusif sur la fraction des biens qui leur a été attribuée. Ils sont toutefois tenus d’utiliser les locaux conformément à leur destination et dans le respect des statuts.

A ce titre, la SCI d’attribution est une structure juridique particulièrement intéressante pour différents projets, qu’ils s’agissent de projets à caractère professionnel réunissant des investisseurs dans un projet immobilier, ou de l’attribution d’immeubles en jouissance à temps partagé organisée entre des associés non professionnels.

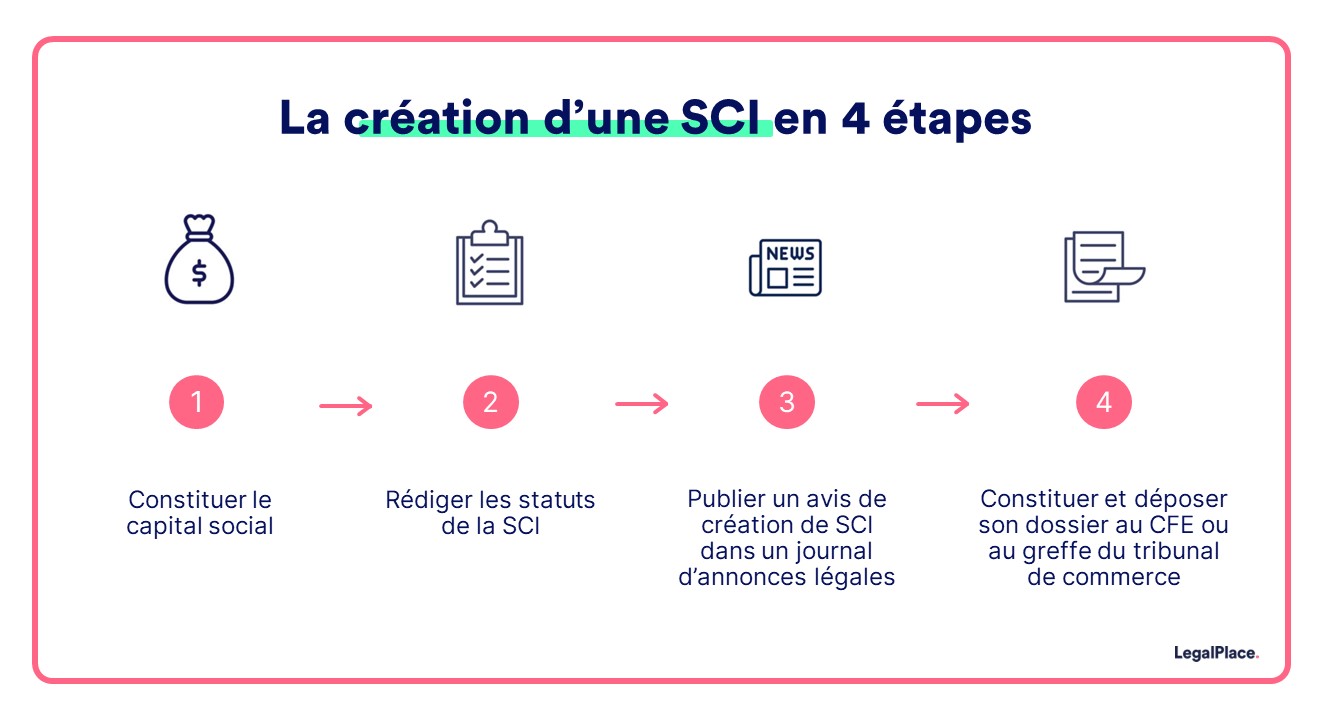

Quelles formalités pour la création une SCI immobilière d’attribution ?

La procédure nécessaire en vue d’obtenir l’immatriculation de la SCI d’attribution suit les mêmes étapes de création d’une SCI classique :

- Réalisation d’apports au capital social

- Rédaction des statuts

- Publication d’une annonce légale de création de SCI

- Immatriculation de l’entreprise au Registre du commerce et des sociétés (RCS)

Les conditions d’attribution de parts sociales en SCI

En principe, la détermination du capital social d’une SCI est libre. Il est donc possible en théorie de créer une SCI avec un capital d’1 euro seulement.

L’article L.212-5 du Code de la construction et de l’habitation dispose toutefois que les parts sociales attribuées à chaque associé en contrepartie de sa participation à la société doivent correspondre à la valeur de la fraction du bien qui leur revient, par rapport à la valeur de l’ensemble du projet.

A ce titre, le montant du capital social doit nécessairement être particulièrement élevé et correspondre à la valeur de l’ensemble de la construction ou de l’acquisition immobilière.

Le capital de la SCI peut ainsi librement varier entre un montant plancher et un montant plafond en cours d’exercice social sans qu’il ne soit nécessaire de modifier les statuts de la SCI en cas d’augmentation ou de réduction du capital.

La souscription de parts sociales est soumise aux règles applicables en cas d’achat immobilier. Ainsi, lorsque la SCI d’attribution a pour vocation d’attribuer à un associé non-professionnel une fraction d’immeuble d’habitation, celui-ci dispose d’un délai de rétractation de 10 jours à compter du lendemain de la réception de la lettre lui notifiant l’acte de souscription des parts.

Les modèles de statuts de la SCI d’attribution

Outre les mentions obligatoires figurant habituellement dans les statuts d’une SCI, il est indispensable que les statuts de la SCI d’attribution comporte un certain nombre d’éléments particuliers :

- Obligations des associés en cas d’appel de fonds permettant de financer l’acquisition, la construction ou l’aménagement de l’immeuble détenu par la société, ou pour compenser la carence d’un associé défaillant

- Conditions dans lesquelles les parts sociales détenus par des associés défaillants peuvent être mises en vente

- Etat descriptif de division délimitant les différentes parties du bien immobilier en établissant une distinction entre les parties communes et les parties privatives attribuées à chaque associé

- Règlement de jouissance organisant la gestion et l’entretien de l’immeuble ainsi que les conditions de jouissance des associés

Comment fonctionne une SCI d’attribution ?

Le fonctionnement de la SCI d’attribution est soumis aux articles 1832 et suivants du Code civil. Il est toutefois possible que le Code de la construction et de l’habitation prévoit des dispositions spécifiques permettant d’adapter le régime de la SCI aux particularités de l’objet social de cette forme juridique.

Créer et gérer la SCI d’attribution

Le Code de la construction et de l’habitation ne prévoit aucune disposition particulière relative à la gestion et à l’administration de la SCI d’attribution. A ce titre, il incombe aux statuts de prévoir les modalités d’exercice de la fonction de gérant de la SCI dans le respect du principe de liberté contractuelle.

Le gérant dispose ainsi des pouvoirs les plus étendus pour administrer la société, sauf si les statuts limitent ses pouvoirs.

Certaines personnes ne peuvent toutefois pas devenir gérantes d’une SCI d’attribution, ni même participer à la société en qualité d’associé :

- Personnes faisant l’objet d’une interdiction d’exercer une profession commerciale ou industrielle

- Personnes condamnées à une peine de prison, avec ou sans sursis, pour l’une des infractions visées à l’article L.241-3 du Code de la construction et de l’habitation (faux et usage de faux en écriture privée, vol, banqueroute…)

Les décisions collectives

Il incombe à l’assemblée générale de la SCI de prendre les décisions qui ne peuvent être prises par le gérant, incluant à titre obligatoire :

- La vente forcée des droits des associés défaillants ;

- La dissolution de la société ;

- La constatation de l’achèvement de l’immeuble et de sa conformité avec l’état descriptif.

Chaque associé dispose d’un nombre de voix proportionnel à sa participation au capital social.

Les statuts fixent librement les conditions de vote et de quorum des décisions, à l’exception de certaines décisions particulières qui doivent impérativement suivre les prescriptions du Code de la construction et de l’habitation :

| Décision | Conditions de vote |

| Vente forcée des droits des associés défaillants | – Sur première convocation : majorité des 2/3 du capital ;

– Sur deuxième convocation : majorité des 2/3 des parts sociales des titulaires présents ou représentés ; Il n’est pas tenu compte des droits des associés défaillants. |

| Dissolution de la société | – Sur première convocation : majorité des 2/3 des associés présents ou représentés ;

– Sur deuxième convocation : majorité des 2/3 des voix. |

Quelle fiscalité pour une SCI d’attribution ?

La SCI d’attribution est soumise au régime de la transparence fiscale.

Ce mode d’imposition, également applicable à la SCI de construction-vente, déroge à la fiscalité de la SCI de droit commun qui est dite translucide.

Dans les faits, ce régime fiscal, qui est visé par l’article 1655ter du Code général des impôts (CGI), ne comporte pas de réelle différence avec le régime normalement applicable à la SCI classique. Ainsi, les associés s’acquittent eux-mêmes des impôts dus par la société. Les bénéfices imposables sont répartis entre eux au prorata de leur participation au capital social, incorporés dans leurs revenus globaux et soumis au barème évolutif de l’impôt sur le revenu.

En application du régime de la transparence fiscale, la taxe foncière de la SCI n’est pas établie au niveau de la SCI mais pour chaque associé individuellement en fonction de sa quote-part du capital social.

Quelle responsabilité pour les associés d’une SCI d’attribution ?

La responsabilité des associés de la SCI d’attribution est illimitée au prorata de leur participation au capital. Avant de se retourner contre eux, les créanciers doivent d’abord tenter de se désintéresser auprès de la société : ils ne peuvent entreprendre d’action contre les associés à titre individuel que si les finances de la SCI d’attribution ne lui permettent pas de régler ses dettes.

Les associés sont également tenus de répondre aux appels de fonds initiés par le gérant dans le but d’acquérir, de construire ou d’aménager l’immeuble détenu par la société.

Les appels de fonds peuvent également suivre un plan de financement établi au préalable afin de tenir compte de dépenses imprévues.

La participation des associés aux appels de fonds s’effectue proportionnellement à la participation de chacun au capital. Lorsqu’il existe un écart disproportionné entre la participation exigée et la valeur de la fraction du bien attribuée à un associé, celui-ci peut obtenir le remboursement de l’excédant ou un versement complémentaire.

Quelles sont les conséquences de la dissolution ou de la liquidation d’une SCI d’attribution ?

La dissolution de la SCI d’attribution est soumise à la même procédure applicable en cas de dissolution et de liquidation d’une SCI classique.

Il incombe au liquidateur désigné par l’assemblée générale des associés au moment du vote de la dissolution de la société de procéder au partage de la SCI d’attribution :

- Attribution des parties privatives de l’immeuble ;

- Attribution à chaque associé de la quote-part des parties communes.

Le liquidateur établit le projet de partage par acte authentique et le soumet à l’approbation des associés. Il doit par la suite procéder à la publication de l’acte de partage au service de publicité foncière.

Il résulte de la dissolution de la société que les associés deviennent propriétaire de la fraction de l’immeuble qui leur a été attribuée en vertu de l’état descriptif joint aux statuts à sa création.

FAQ

Comment financer une SCI d'attribution ?

Quelle différence entre SCI et SCI familiale ?

Quel intérêt de mettre sa résidence principale en SCI ?

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 26/11/2025

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

Nous sommes une dizaine de copropriétaires dans un immeuble vétuste. Un promoteur a obtenu un permis de construire pour créer un immeuble neuf. Se pose la question de la valorisation de nos biens (base actuelle) sachant que chacun a une situation spécifique (surface, exposition, état, étage…), puis du mécanisme (dation, vente puis achat) permettant d’être propriétaire dans l’immeuble neuf au prorata de l’estimation actuelle. Est-ce qu’une SCIA peut être un bon véhicule et comment?

Merci

Bonjour,

La vente d’un immeuble en copropriété ou sa transformation dans le cadre d’une opération immobilière relève notamment de la loi du 10 juillet 1965 et des articles 544 et suivants du Code civil. Une société civile immobilière d’attribution (SCIA) peut être constituée afin d’acquérir ou construire un immeuble et attribuer les lots aux associés proportionnellement à leurs droits (art. L212-1 et suivants CCH).

Nous vous invitons à prendre contact avec un notaire afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour et bravo pour toutes ces informations que vous distillez. Pour autant j’aurai une question assez complexe. Nous sommes un couple de concubins et nous avons 1 enfant et 2 autres d’une première union. Nous hésitons entre créer une SCIA et une SCI familiale avec nos enfants ( ce qui ferait 6 associés avec mon gendre). Les enfants sont actifs et ils aimeraient investir dans l’immobilier dans le futur. Dans un premier temps nous est-il possible d’acheter par le biais de la SCI ou SCIA notre maison dont nous sommes propriétaires, afin de récupérer des liquidités qui nous permettrait d’apporter… Lire la suite »

Bonjour, Il est juridiquement possible de vendre sa maison à une SCI (ou SCIA) dont on est associés, sous réserve que l’opération soit réalisée à sa juste valeur et financée par un emprunt bancaire, conformément à l’article 1845 du Code civil. La SCI pourra verser le prix de vente, générant des liquidités. En tant que locataires, il faudra verser un loyer à la SCI, ce qui permettra à celle-ci de rembourser l’emprunt. Cette opération nécessite toutefois une vigilance particulière en matière fiscale (abus de droit, article L64 du LPF) et de valorisation. Nous vous invitons à prendre contact avec un… Lire la suite »

Bonjour

j’ai crée ma sci sur votre site trés facilement et m’apprête à creer une sci d’attribution dans le cadre d’un projet immobilier sur un terrain avec permis de construire obtenu;

Comment dès lors que la construction aura été réalisée, chaque associé obtiendra t’il son certificat de propriété (inscrit au registre foncier).

Sur quelle valeur seront calculés les frais de notaire ?

Considère t’on la valeur vénale du bien achevé, la valeur des parts initiales ? ou bien ni l’un ni l’autre

Je vous remercie grandement pour votre réponse

Bonjour,

Nous sommes deux couples d amis, nous souhaitons acheter un terrain et faire une construction de maison mitoyenne. Pouvons nous créer une sci et au terme des travaux la dissoudre ? Quel est le coût de la dissolution? Devons nous faire une crédit en commun ou chacun peux faire le crédit de son côté ?

D avance merci pour votre retour.

Bonjour,

vous pouvez créer une SCI pour acheter le terrain et gérer la construction, puis la dissoudre après les travaux, mais cette dissolution entraîne des frais (rédaction d’actes, enregistrement, liquidation), généralement entre 1 000 et 3 000 €. Concernant le financement, vous pouvez soit souscrire un prêt commun via la SCI, soit chacun prendre un crédit personnel, sous réserve de l’accord des banques. Il est essentiel d’anticiper la répartition des parts et la sortie de SCI pour éviter des coûts fiscaux élevés.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Quelle est la valeur de la part d’une SCIA qu’un heritier d’un societaire doit indiquer pour la succesion? Valeur de la part en fonctio du capital social ou valeur venal de la part si vente? Merci.

Bonjour, Dans le cadre d’une succession, la valeur des parts sociales d’une Société Civile Immobilière d’Attribution (SCIA) doit être déclarée à l’actif successoral pour leur valeur vénale et non simplement en fonction du capital social. La valeur vénale correspond au prix auquel ces parts pourraient être cédées sur le marché à la date du décès. L’administration fiscale considère que cette valeur doit être déterminée en tenant compte de la valeur des actifs immobiliers détenus par la SCIA, diminuée des dettes et charges, puis répartie au prorata des parts détenues par le défunt. En cas d’absence de marché actif pour ces… Lire la suite »

Bonsoir,

Ayant monté une sci il y a 4ans avec un concubin, en cours de séparation est-il possible de passer de SCI classique à SCIA et quels coûts et démarches svp?

Bonjour, J’ai un logement secondaire dans le cadre d’une SCIA de 113 logements. Le règlement de jouissance indique clairement que la SCIA a vocation à devenir une copropriété une fois les lots distribués, mais la démarche n’a jamais été opérée. La SCIA a été créée dans les années 70 et les lots sont distribués depuis 1975. Comment prouver au Conseil de Gérance qu’ils ont l’obligation de dissoudre la SCIA et de passer en copropriété ? Qu’ont-ils à perdre ? Y’a-t-il un texte de loi qui pourrait me permettre de leur prouver que nous devrions être en copro ? Pourriez-vous m’indiquer… Lire la suite »

Bonjour,

Dès lors que tous les lots d’une SCIA sont attribués, son objet est considéré comme accompli (article 1844-7 du Code civil), et elle doit être dissoute pour passer en copropriété. La jurisprudence confirme cette obligation (Cass. civ. 3e, 3 nov. 2010, n°09-71.379).

Le Conseil de Gérance peut refuser pour conserver le contrôle, mais vous pouvez saisir le juge si besoin. Le passage en copropriété coûte entre 8 000 € et 20 000 €, à répartir entre les membres.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, Nous allons faire l’acquisition d’une maison de 200m2 , pour un tarif de 600K + 8% de frais de notaire, à titre privée ( Mr/Mme) le projet étant la destruction de ce bien, pour la construction d’un seul bâtiment composé de chambre d’hôtes et deux gites, et residence principale surface totale de 370m2 (cout de construction 1Mk) Est il possible pour une SCIA, lors de sa création, d’ intégrer une SARL de Famille, en plus des deux associés ( Mr/Mme) afin de repartir au prorata les couts de construction des deux lots? une fois le bâtiment construit, dissolution de la… Lire la suite »

Bonjour, Vous envisagez d’acheter une maison pour la démolir et construire à la place une structure comprenant une résidence principale et des chambres d’hôtes/gîtes. Vous vous demandez si vous pouvez utiliser une Société Civile Immobilière d’Attribution (SCIA) pour gérer ce projet, y compris en intégrant une SARL de famille. Cela est possible. Voici comment cela pourrait fonctionner : – Création d’une SCIA : vous pouvez créer une SCIA pour acheter le terrain et superviser la construction du nouvel ensemble immobilier ; – Intégration d’une SARL de famille : vous pouvez inclure une SARL de famille en tant qu’associé dans la… Lire la suite »