Connexion

ConnexionQuels impôts pour un auto-entrepreneur ?

Dernière mise à jour le 24/11/2025

- Quel est le régime d’imposition pour un auto-entrepreneur imposé sur le revenu ?

- Quels sont les autres impôts auxquels est soumis l’auto-entrepreneur ?

- Quelles sont les plafonds de chiffre d’affaires pour bénéficier du statut d’auto-entrepreneur ?

- Comment remplir sa déclaration d’impôt d’auto-entrepreneur (formulaire 2042 C Pro) ?

- FAQ

Un auto-entrepreneur (ou micro-entrepreneur) est un entrepreneur individuel qui bénéficie du régime de la micro-entreprise. Un auto-entrepreneur est soumis à différents impôts.

Il doit notamment déclarer son chiffre d’affaires dans sa déclaration de revenus, et bénéficie d’un abattement en fonction de l’activité exercée.

Quel est le régime d’imposition pour un auto-entrepreneur imposé sur le revenu ?

Un auto-entrepreneur est soumis à l’impôt sur le revenu, qu’il peut choisir de régler annuellement, en choisissant le régime classique ou en optant pour le versement libératoire (au même moment que le paiement de ses cotisations sociales).

Le régime classique de l’impôt sur le revenu

S’enregistrer en tant qu’auto-entrepreneur permet de bénéficier d’un régime fiscal favorable. Un auto-entrepreneur a le choix entre :

- Par défaut, le régime classique de l’impôt sur le revenu

- Sur option, le versement libératoire de l’impôt sur le revenu

S’agissant du régime de droit commun, on constate une imposition classique, après application d’un abattement forfaitaire. Un abattement est calculé sur le chiffre d’affaires selon l’activité exercée par le micro-entrepreneur. Il s’agit d’un abattement de :

- 71 % du chiffre d’affaires pour les activités de vente de marchandises ;

- 50 % du chiffre d’affaires pour les prestations de services ;

- 34 % du chiffre d’affaires pour les activités libérales (BNC).

A l’inverse, si l’auto-entrepreneur choisitl’option pour le versement libératoire de l’impôt, il peut alors régler le montant de l’impôt sur le revenu au même moment que ses charges sociales, soit mensuellement ou trimestriellement selon le régime choisi.

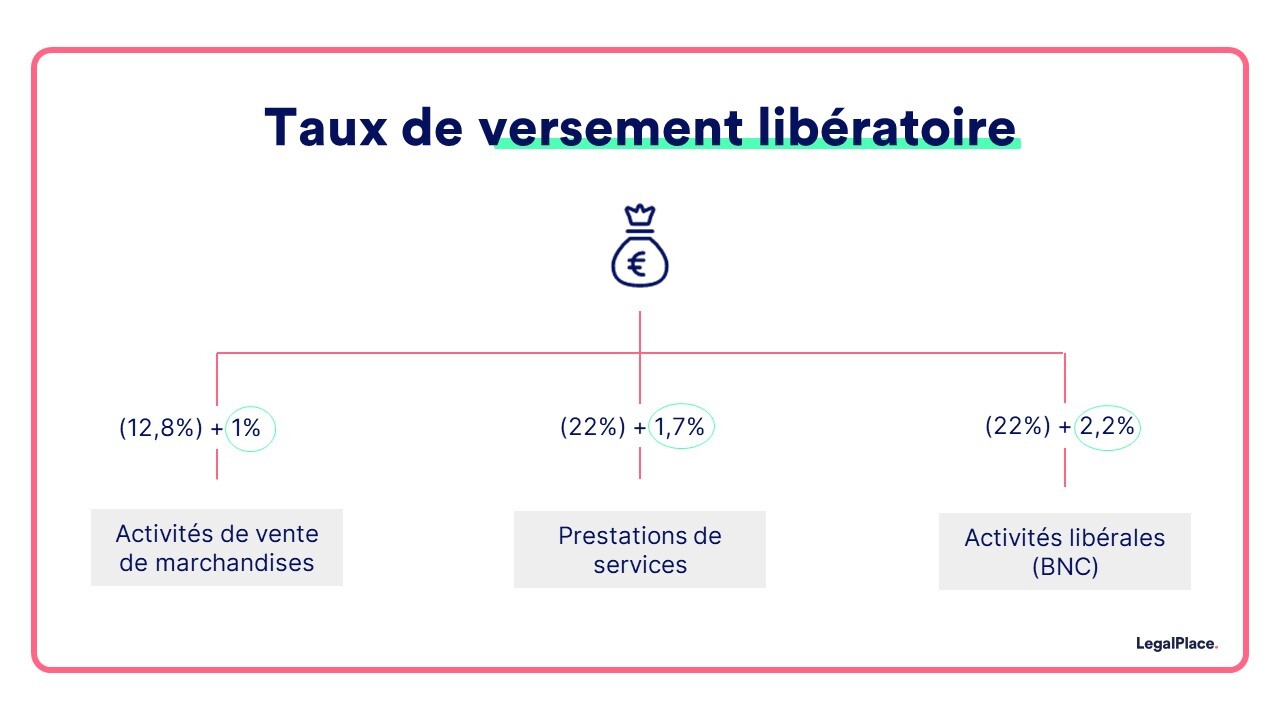

L’option pour le versement libératoire de l’impôt sur le revenu

L’option pour le versement libératoire de l’impôt permet à l’auto-entrepreneur de régulariser en un seul versement les cotisations sociales et l’impôt sur le revenu.

Le taux du versement libératoire se calcule en appliquant au chiffre d’affaires un taux qui varie en fonction de l’activité exercée :

- 1 % pour les activités de vente de marchandises ;

- 1,7 % pour les prestations de services ;

- 2,2 % pour les activités libérales.

Le taux du versement libératoire comprend donc le taux des cotisations sociales et le pourcentage supplémentaire à appliquer.

Au moment de créer sa micro-entreprise, l’auto-entrepreneur choisit entre une déclaration mensuelle ou trimestrielle de son chiffre d’affaires. Il pourra alors régler ses cotisations sociales et son impôt en un seul versement.

Quels sont les autres impôts auxquels est soumis l’auto-entrepreneur ?

Un auto-entrepreneur doit également s’acquitter de la CFE (Cotisation Foncière des Entreprises). S’il le choisit et respecte les seuils de franchise, ils pourra être exonéré de TVA.

La Cotisation foncière des Entreprises (CFE)

La cotisation foncière des entreprises concerne toutes les entreprises ainsi que les particuliers exerçant habituellement une activité professionnelle non-salariée sur le territoire français, et ce, quel que soit leur statut juridique.

Cependant, les micro-entreprises dont le chiffre d’affaires est inférieur ou égal à 5 000 euros sont exonérées.

Le taux varie selon le siège social de la micro-entreprise. Ce taux sera ensuite appliqué à la valeur locative pour déterminer le montant de la cotisation.

La franchise en base de TVA de l’auto-entrepreneur

L’auto-entrepreneur bénéficie, dès la création de sa micro-entreprise, de la possibilité d’opter pour l’option de franchise en base de TVA qui l’exonère de tout paiement de TVA. En conséquence, il n’aura pas à la facturer à ses clients mais ne pourra pas non plus récupérer la TVA qu’il paiera sur ses achats professionnels.

Ce régime avantageux est soumis au respect de différents plafonds.

En effet, pour en bénéficier, il ne doit en aucun cas franchir les seuils de chiffre d’affaires suivants :

| Nature de l’activité | Plafond de franchise de TVA 2023 |

| Activités commerciales | 85 000 € HT |

| Prestations de services | 37 500 € HT |

| Activités libérales | 37 500 € HT |

Si les seuils de franchise en base de TVA ont été franchis, l’auto-entrepreneur bénéficie tout de même d’une période de tolérance. Cette période est une marge supplémentaire avant le passage au régime de la TVA.

| Nature de l’activité | Seuil majoré en 2023 |

| Activités commerciales | 93 500 € HT |

| Prestations de services | 41 250 € HT |

| Activités libérales | 41 250 € HT |

Quelles sont les plafonds de chiffre d’affaires pour bénéficier du statut d’auto-entrepreneur ?

Pour bénéficier du régime de la micro-entreprise, il faut respecter les seuils de chiffres d’affaires suivants :

- 188 700 € pour les activités de ventes de marchandises ;

- 77 700 € pour les prestations de service et les professions libérales relevant des BNC ou des BIC.

Le dépassement des seuils de chiffre d’affaires n’a pas d’incidence sur son statut juridique : il reste entrepreneur individuel.

Comment remplir sa déclaration d’impôt d’auto-entrepreneur (formulaire 2042 C Pro) ?

Lors de la déclaration d’impôt, l’auto-entrepreneur, désormais appelé micro-entrepreneur, devra rajouter un formulaire annexe, propre à son activité en tant qu’auto-entrepreneur : le formulaire 2042 C Pro.

Il y indique ainsi le montant de son chiffre d’affaires (micro-BIC ou micro-BNC) selon les critères indiqués plus haut.

Le choix du versement libératoire de l’impôt sur le revenu ou du régime classique détermine votre manière de remplir le document.

Il est également possible d’effectuer cette déclaration totalement de manière dématérialisée.

Avec le versement libératoire de l’impôt sur le revenu

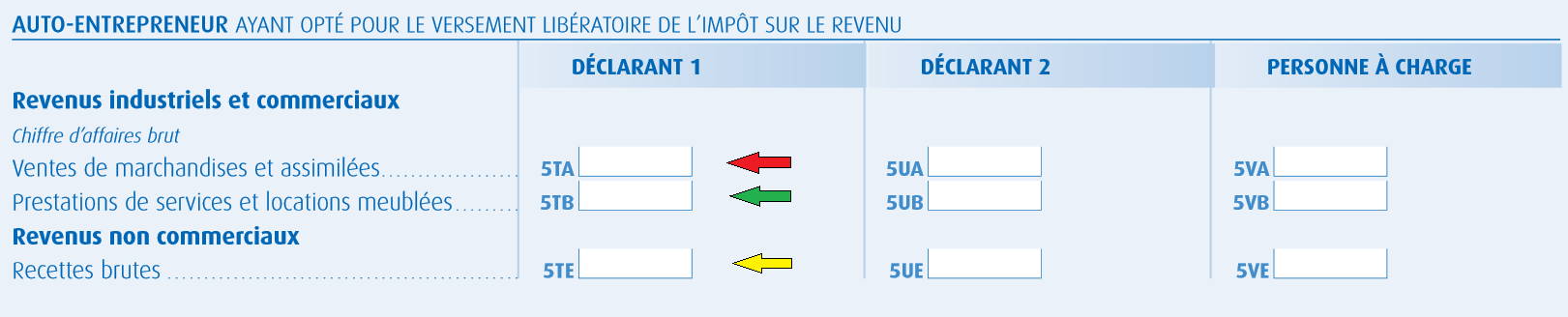

Si l’auto-entrepreneur choisit le versement libératoire, ses charges fiscales seront déjà payées au cours de l’année. Vous n’aurez donc bien entendu pas à les payer une seconde fois lorsque vous allez déclarer vos revenus au service des Impôts. Pour effectuer votre déclaration, commencez par remplir sur le formulaire 2042 C PRO le cadre « Auto-Entrepreneur ayant opté pour le versement libératoire de l’impôt sur le revenu » comme suit :

- 5TA (rouge) : montant des ventes de marchandises ;

- 5TB (vert) : montant des prestations de services ;

- 5TE (jaune) : montant des recettes des activités libérales.

Avec le régime classique de la micro-entreprise

Si vous n’avez pas choisi le versement libératoire mais le régime classique, vous devez donc payer, au moment de déclarer vos revenus dans votre déclaration d’impôt, vos charges fiscales.

Le formulaire 2042 C PRO ne doit ainsi pas être rempli de la même façon. La manière de calculer le montant des charges diffère également. Commencez ainsi par compléter le cadre « revenus industriels et commerciaux professionnels » comme suit :

- 5KO (rouge) : montant des revenus des vente de marchandises ;

- 5KP (vert) : montant des recettes de prestations de services commerciaux.

Dans le cas d’une activité de prestations de services relevant des bénéfices non commerciaux, il faut alors remplir le cadre « revenus non commerciaux professionnels ». Vous devrez compléter la case 5HQ indiquée par la flèche jaune comme suit :

Pour chacune de ces situations, le chiffre d’affaires réalisé par l’auto-entrepreneur est sujet à un abattement forfaitaire calculé par l’administration :

- 71 % du chiffre d’affaires pour la vente de marchandises ;

- 50 % du chiffre d’affaires pour les services commerciaux ;

- 34 % du chiffre d’affaires pour les activités libérales.

FAQ

Comment calculer l'impôt sur le revenu d'un micro-entrepreneur ?

Comment calculer l'impôt sur le revenu d'un micro-entrepreneur ?

Quelles sommes un auto-entrepreneur ne doit-il pas dépasser ?

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 24/11/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour je suis nouveau dans ce domaine,

j’ai créé ma microentreprise et je fais des prestations de Service depuis cet été.

Je déclare à l’URSSAF, mon chiffre d’affaires, et je paye le montant que l’on réclame.

En revanche, pour les impôts, je ne sais pas ce que je dois faire.

En revanche, pour les impôts, je ne sais pas ce que je dois faire.

Est-ce que quelqu’un peut m’aider ?

Bonjour,

En principe, en tant que micro-entrepreneur, vous devez déclarer chaque année votre chiffre d’affaires à l’administration fiscale, même si vous l’avez déjà déclaré à l’URSSAF. Cette déclaration s’effectue dans la partie « revenus non salariés » de votre déclaration annuelle de revenus, sous le régime micro-BIC ou micro-BNC selon votre activité.

L’administration applique ensuite automatiquement l’abattement forfaitaire prévu par l’article 50-0 ou 102 ter du Code général des impôts.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour. Je suis auto entrepreneur depuis septembre 2024 sur un petit complément d heure (16 par mois)Je paye mon Ursaff normalement ( environs 23% maintenant) . J ai une activité salarié à 42k par an. Finalement on me dit que je vais payer les revenus déclarer auto entrepreneur sur la tranche des 30 % car il s ajoute à mon revenu salarié. J ai eu plusieurs échos comme quoi il y avait peut être une erreur…j ai fait une simulation sur le site de l ursaff et ça me donne seulement 3% d impôts…qu en pensez vous? Merci. Bien cordialement

Bonjour, Pour un auto-entrepreneur, les cotisations sociales sont calculées indépendamment du revenu salarié, sur le chiffre d’affaires déclaré, à un taux fixe (environ 23 % pour les prestations de service). En revanche, pour l’impôt sur le revenu, les bénéfices de l’auto-entreprise s’ajoutent aux autres revenus imposables (salaires, pensions, etc.) et sont donc soumis au barème progressif de l’impôt. Si le chiffre d’affaires reste faible, l’impact fiscal peut rester très faible, d’où une simulation donnant environ 3 %. La mention d’une tranche à 30 % correspond à la tranche marginale d’imposition qui ne s’applique que si le revenu global dépasse les seuils correspondants. Ainsi,… Lire la suite »

Bonjour, je suis auto entrepreneur en tant que coach sportif, je déclare donc mes chiffres d’affaire tous les trimestres à l’urssaf, que je dois payer ensuite. Du coup je ne comprend pas pourquoi lors de ma déclaration d’impôt je dois déclarer mon chiffre d’affaire brute alors qu’en réalité mon chiffre d’affaire net après avoir payé l’urssaf est bien moins élevé. Un Salarié déclare son revenu net, pourquoi ce n’est pas le cas lorsqu’on est autoentrepreneur? J’ai l’impression qu’on paye toujours, encore et encore sur de l’argent qu’on a gagné et sur lequel on a déjà payé. Et le pire on… Lire la suite »

Bonjour,

Le régime de la micro-entreprise impose sur le chiffre d’affaires brut, car il fonctionne avec un abattement forfaitaire (34 % pour un coach sportif) au lieu de permettre la déduction des charges réelles.

Les cotisations sociales aussi sont calculées sur le brut, sans tenir compte des frais comme les commissions de plateformes ou les abonnements.

Ce système est simple mais peut devenir désavantageux si l’activité génère beaucoup de frais.

Passer au régime réel permettrait de déduire ces charges, mais implique une comptabilité plus complexe.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

mon mari est retraité de la fonction publique en guadeloupe et depuis cette année il fait des interventions pour des inventaires botaniques

je ne sais pas comment remplir la déclaration urssaf carje ne sais pas quelles cases remplir et je n’ai jamais personne au tel

je ne voudrais pas a etre en faute

mon siret est 91433963500015

j’attends votre réponse merci c’est important pour nous

Bonjour, pour déclarer vos revenus à l’URSSAF en tant qu’indépendant ou auto-entrepreneur, vous devez remplir la déclaration en ligne correspondant à chaque trimestre de votre activité. Si votre mari effectue des prestations de service pour des inventaires botaniques, ces revenus doivent être classés dans la catégorie « prestations de services » lors de la déclaration. Concernant les casiers à remplir, vous devez notamment indiquer le chiffre d’affaires réalisé. Il est important de bien vérifier les seuils de chiffre d’affaires applicables pour ne pas dépasser les limites autorisées pour ce type d’activité. Les revenus d’un retraité exerçant une activité indépendante sont… Lire la suite »

Bonjour,

Nous vous remercions pour votre retour positif.

En vous souhaitant une agréable journée.

L’équipe LegalPlace

Bonjour,

J’exerce en profession libérale depuis janvier 2024.

J’ai une question un peu bête, mais je paie l’IR avec mon EI l’année prochaine.

Est-ce que je vais aussi payer l’IR sur les revenus que je me suis versée (donc payer un impôt pro et un impôt perso ?)

Belle journée

Bonjour,

Lorsque votre EI est à l’IR, le paiement de l’IR s’effectue sur votre chiffre d’affaires (qui constitue vos revenus en tant qu’EI) après déduction de l’abattement applicable.

Comme il n’y a pas de distinction entre l’entreprise et vous, puisque vous exercez en nom propre, il n’y a qu’un seul impôt à payer.

Si besoin, n’hésitez pas à contacter une professionnel en la matière qui saura vous conseiller personnellement.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

Si dans le cadre professionnel, vous êtes assujettis à l’IR, vous ne payez qu’une seule fois l’impôt sur l’ensemble de vos ressources déclarées après abattement.

Si besoin, n’hésitez pas à consulter un professionnel en la matière qui saura vous conseiller personnellement.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour, J’ai une activité salariée + activité AE; j’ai opté pour l’Impot libératoire, je pensais donc que mon CA AE n’impacterait pas mon IR, mais ce n’est pas le cas (le montant de mon IR triple qd j’ajoute les revenus AE !) … le service des impots m’a expliqué que le CA AE entre dans mon “revenu mondial” (?!!) et que cela impacte mon TMI (mais pas l’assiette de calcul de l’IR) … bref, je n’ai rien compris au calcul et vous n’évoquez pas ce point qui me semble très impactant !! merci d’avance pour votre éclairage sur ce sujet.

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, j’ai un emploi à temps complet à l’éducation nationale et je donne quelques heures d’enseignement an autoentrepreneur. J’ai choisis le versement libératoire. Je paye mensuellement. lors de ma déclaration de mon chiffre d’affaire, cela fait augmenter mon impôt de 500 euros. En gros sur 3500 euros déclarés j’ai payé 880 euros à l’ursaf et là 500 euros, ce qui fait 40 % de prélèvement. est- normal ? Lors de la création de mon auto entreprise, il avait été signalé par l’administration que je ne payera pas d’impôt supplémentaire si je choisis le versement libératoire.

Bonjour,

En principe, le versement libératoire permet que vos charges fiscales soient déjà payées au cours de l’année. Vous n’aurez donc bien entendu pas à les payer une seconde fois ni d’impôt supplémentaire lorsque vous allez déclarer vos revenus au service des Impôts.

Cependant, votre situation est complexe et nécessite l’avis d’un professionnel. Nous vous invitons à prendre contact avec un expert comptable spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.