Connexion

ConnexionLa CFE des auto-entrepreneurs

Dernière mise à jour le 12/01/2026

- Qu’est-ce que la CFE pour l’auto-entrepreneur ?

- La CFE est-elle obligatoire pour l’auto-entrepreneur ?

- Comment calculer le montant de la cotisation foncière des entreprises ?

- Comment l’auto-entrepreneur doit-il faire sa déclaration de CFE ?

- Comment payer cet impôt local ?

- Quels sont les cas d’exonération de la CFE ?

- FAQ

En principe, l’auto-entrepreneur doit obligatoirement s’acquitter de la cotisation foncière des entreprises (CFE), comme toutes les entreprises et sociétés. Celle-ci correspond à un impôt local calculé sur la valeur locative des biens utilisés dans le cadre de l’activité ou sur le chiffre d’affaires réalisé.

Toutefois, il existe des cas d’exonération qui permettent au micro-entrepreneur d’échapper à cette obligation.

Qu’est-ce que la CFE pour l’auto-entrepreneur ?

La cotisation foncière des entreprises (CFE) fait partie intégrante des cotisations de l’auto-entrepreneur (à ne pas confondre avec les charges sociales). C’est un impôt local dont doit s’acquitter toutes les sociétés et entreprises françaises. Elle ne concerne donc pas uniquement les micro entreprises.

L’entreprise est concernée dès lors qu’elle exerce une activité :

- En France ;

- De manière habituelle ;

- À titre professionnel ;

- Non salariée.

En réalité, la CFE est une composante de la contribution économique territoriale (CET) avec la cotisation sur la valeur ajoutée des entreprises (CVAE).

De plus, l’administration fiscale lui ajoute une taxe additionnelle visant à financer les chambres de commerce et d’industrie (CCI) et les chambres de métiers et de l’artisanat (CMA).

La CFE est-elle obligatoire pour l’auto-entrepreneur ?

En principe, que le micro-entrepreneur dispose d’un local ou non, il est soumis à la cotisation foncière des entreprises (CFE) comme tout entrepreneur.

Cependant, il existe des cas d’exonération, notamment pour la 1ère année d’activité. Ainsi, l’auto-entrepreneur est exonéré du paiement de la CFE la 1ère année, quelle que soit la date de début d’activité.

Afin de bénéficier de cette exonération, le professionnel doit effectuer une déclaration 1447-C-SD avant le 31 Décembre de l’année de début d’activité. Il s’agit d’une déclaration initiale en cas de création d’établissement ou de changement d’exploitant.

En outre, l’auto-entrepreneur jouit également d’une exonération de 50 % de sa base d’imposition à la CFE lors de sa 1ère année d’imposition (correspondant à l’année qui suit la création de la micro-entreprise).

Comment calculer le montant de la cotisation foncière des entreprises ?

Le montant de la CFE à régler par l’auto-entrepreneur dépend de sa manière d’exercer son activité. En effet, le calcul de l’administration est différent selon que le professionnel dispose d’un local ou d’un terrain ou qu’il exerce son activité à domicile ou chez ses clients.

Le micro-entrepreneur dispose d’un local ou d’un terrain

Lorsque l’auto-entrepreneur possède un local ou un terrain, l’administration fiscale calcule le montant de la CFE en tenant compte de la valeur locative des biens immobiliers utilisés dans le cadre de l’exercice de son activité professionnelle.

La valeur prise en compte est celle de l’année N-2, c’est-à-dire l’avant-dernière année.

Exemple : Pour la CFE due en 2026, l’administration se base sur la valeur locative de 2023.

Ensuite, l’administration lui applique le taux en vigueur dans la commune dans laquelle la micro-entreprise est domiciliée.

La formule de calcul de la CFE est donc la suivante :

| CFE = Taux d’imposition x Base d’imposition sur la valeur locative des biens |

Toutefois, lorsque la valeur locative du bien est trop faible, l’auto-entrepreneur doit payer une cotisation minimum. Dans cette situation, l’administration calcule le montant de la CFE en fonction du chiffre d’affaires déclaré au cours de l’année N-2.

Là encore, la base minimum à régler dépend du lieu de domiciliation de l’entreprise.

Voici un tableau récapitulatif du montant de la base minimum de CFE en 2026, en fonction du chiffre d’affaires réalisé :

| Chiffre d’affaires de l’année n-2 (en euros) | Montant de la base minimum en euros (variable selon les communes) |

| Inférieur ou égal à 10 000 | Entre 243 et 579 |

| Supérieur à 10 000 et inférieur ou égal à 32 600 | Entre 243 et 1 158 |

| Supérieur à 32 600 et inférieur ou égal à 100 000 | Entre 243 et 2 433 |

| Supérieur à 100 000 et inférieur ou égal à 250 000 | Entre 243 et 4 056 |

| Supérieur à 250 000 et inférieur ou égal à 500 000 | Entre 243 et 5 793 |

| Supérieur à 500 000 | Entre 243 et 7 533 |

En outre, l’auto-entrepreneur bénéficie d’une exonération de cotisation minimum lorsque son chiffre d’affaires annuel est inférieur à 5 000 €.

L’auto-entrepreneur exerce son activité à domicile ou chez ses clients

Si le micro-entrepreneur ne dispose d’aucun local et qu’il exerce son activité à son domicile ou à celui de ses clients, il reste redevable de la CFE.

S’agissant de la CFE d’une micro-entreprise à domicile, l’administration ne la calcule pas à partir de la valeur locative mais en fonction du chiffre d’affaires réalisé sur une période de 12 mois, au cours de l’année N-2.

Ainsi, le professionnel doit s’acquitter d’une cotisation minimale calculée selon la formule suivante :

| CFE = Taux d’imposition x Base minimum |

Les tranches de chiffre d’affaires et le montant de la base minimum correspondent aux mêmes chiffres que ceux indiqués dans le tableau précédent :

| Chiffre d’affaires de l’année n-2 (en euros) | Montant de la base minimum en euros (variable selon les communes) |

| Inférieur ou égal à 10 000 | Entre 243 et 579 |

| Supérieur à 10 000 et inférieur ou égal à 32 600 | Entre 243 et 1 158 |

| Supérieur à 32 600 et inférieur ou égal à 100 000 | Entre 243 et 2 433 |

| Supérieur à 100 000 et inférieur ou égal à 250 000 | Entre 243 et 4 056 |

| Supérieur à 250 000 et inférieur ou égal à 500 000 | Entre 243 et 5 793 |

| Supérieur à 500 000 | Entre 243 et 7 533 |

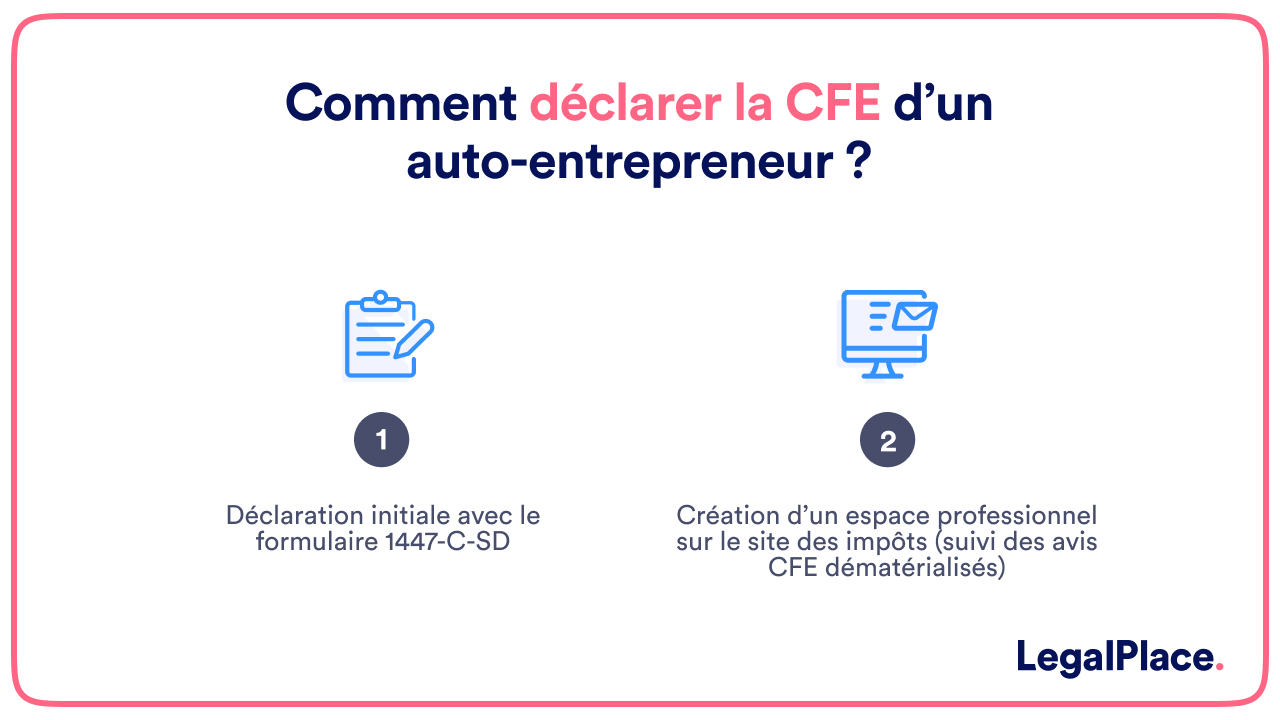

Comment l’auto-entrepreneur doit-il faire sa déclaration de CFE ?

La déclaration de la CFE de l’auto-entrepreneur doit se faire en respectant 2 étapes importantes :

- Déclaration initiale de CFE : le professionnel doit compléter le formulaire 1447-C-SD et le transmettre au service des impôts avant le 31 Décembre de l’année de création de l’auto-entreprise. En principe, il reçoit un formulaire par courrier. Cependant, il peut également télécharger ce document en ligne. Cette étape est obligatoire, même s’il bénéficie de l’exonération pour la 1ère année ;

- Création d’un espace professionnel sur le site des impôts : le professionnel ne reçoit pas d’avis de CFE par courrier. Il doit le consulter en ligne sur son espace professionnel. C’est la raison pour laquelle il faut obligatoirement créer ce compte professionnel. Il faudra indiquer le numéro SIREN, ainsi que ses coordonnées. Ensuite, l’auto-entrepreneur devra activer son espace après réception d’un mail dans les 72h.

Pour les déclarations suivantes, l’entrepreneur n’a rien à faire à part régler la cotisation annuelle, sauf s’il a un changement de situation à déclarer.

Comment payer cet impôt local ?

L’accès aux avis de règlement CFE se fait exclusivement en ligne, sur l’espace professionnel de l’auto-entrepreneur. Pour ce faire, il suffit de se rendre dans la rubrique “Mes services” → “Consulter” → “Avis CFE“.

Quant au règlement de la CFE, il se fait donc nécessairement via un moyen de paiement dématérialisé. Il est également possible de mettre en place un prélèvement automatique à échéance ou sous forme de mensualités.

Par ailleurs, le paiement de la CFE de l’auto-entrepreneur doit impérativement intervenir au plus tard le 15 Décembre de chaque année.

Lorsque le montant de la CFE est supérieur à 3 000 €, l’entreprise doit verser un acompte égal à la moitié de la CFE versée l’année d’avant. Cet acompte doit être réglé entre le 31 mai et le 15 juin. L’entrepreneur reçoit alors un avis d’acompte dématérialisé. Toutefois, cette situation reste assez rare.

Voici une courte vidéo vous expliquant tout ce qu’il faut savoir sur la CFE de l’auto-entrepreneur en quelques minutes :

Quels sont les cas d’exonération de la CFE ?

L’exonération de charges pour l’auto-entrepreneur est possible dans certaines situations. C’est notamment le cas pour le paiement de la CFE. Il existe des exonérations permanentes ou temporaires.

Exonérations automatiques et permanentes

Certains auto-entrepreneurs bénéficient d’une exonération de la CFE de manière automatique et permanente du fait de la nature de leur activité. C’est le cas pour les professionnels suivants :

- Artisans ;

- Exploitants agricoles ;

- Pêcheurs ;

- Artistes (peintres, sculpteurs, graveurs, dessinateurs, photographes, auteurs, compositeurs, artistes lyriques et dramatiques, etc…) ;

- Sportifs ;

- Vendeurs à domicile indépendants (dès lors que le salaire de l’auto-entrepreneur VDI, pendant la période de référence, ne dépasse pas le plafond de la sécurité sociale) ;

- Propriétaires qui louent une partie meublée de leur habitation ;

- Chauffeurs de taxis ou d’ambulances, propriétaires ou locataires d’une ou 2 voitures de 7 places maximum qu’ils conduisent ou gèrent eux-mêmes.

De même, si le professionnel ne dispose d’aucun local et que son chiffre d’affaires annuel ne dépasse pas 5 000 € hors taxes, il est exonéré de cotisation minimum.

Exonérations temporaires

En plus des exonérations automatiques et permanentes, il existe des exonérations temporaires de CFE pour l’auto-entrepreneur. C’est le cas lorsqu’il se trouve dans l’une des situations ci-dessous :

- 1ère année d’exercice : pour cela il doit avoir effectué sa déclaration de CFE auprès du service des impôts des entreprises (SIE) avant le 31 décembre de l’année du début d’activité et sur la déclaration il doit mentionner dans le cadre “Exonération et abattement” les exonérations dont il peut bénéficier ;

- Les 3 premières années d’activité sur décision des collectivités territoriales pour les entreprises créées à partir du 1er Janvier 2021 ;

- Création d’un établissement dans un bassin urbain à dynamiser (BUD) : les établissements créés dans cette zone entre le 1er janvier 2018 et le 31 décembre 2020 peuvent bénéficier d’une exonération de CFE pendant 5 ans ;

- Entreprises implantées dans certaines zones géographiques : exonération totale ou partielle de CFE pour 5 ans maximum en cas d’implantation dans les ZAFR (zone d’aide à finalité régionale), ZRR (zone de revitalisation rurale) ou dans des zones d’aide à l’investissement des petites et moyennes entreprises.

L’administration peut également reporter ou réduire le montant de la CFE de manière exceptionnelle. Elle le fait notamment lorsque la situation financière du professionnel est difficile.

FAQ

Est-ce qu'un auto-entrepreneur doit payer la CFE ?

Quel est le montant minimum de la CFE en micro-entreprise ?

Quelle surface déclarer pour la taxe CFE ?

Comment visualiser mon avis de CFE ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 12/01/2026

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

Je me permets de vous écrire concernant la déclaration initiale de CFE, je suis auto-entrepreneur, je fais de la vente en ligne de vêtements et sur divers événements, en domiciliation commerciale chez vous et en plus de cela, j’utilise une pièce chez moi, à mon domicile, où je suis locataire comme piece de stockage. Comment remplir correctement la déclaration initiale de CFE.

Merci d’avance pour votre aide

Bonjour, En principe, dans votre situation, l’administration fiscale considère comme local d’exploitation le lieu où l’activité est effectivement exercée, y compris si ce n’est qu’un lieu de stockage (article 1477 du CGI). Dans la déclaration initiale de CFE (formulaire 1447-C), vous devez indiquer l’adresse du domicile utilisé pour le stockage, mentionner la nature du local (par exemple “pièce utilisée pour le stockage des marchandises”), et renseigner la surface professionnelle occupée, même partiellement. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle… Lire la suite »

J’ai crée ma micro entreprise en septembre 2025, je vends mes livres auto-édités sur les marchés comme ambulant, mon c.a sera faible moins de 1000 euros par an…est ce que je devrais payer la cfe? Et je viens de recevoir le cerfa 1447-C-K, dois je mettre en A3 creation d’établissement ou début d’activité, en B2 dois je cocher que cet etablissement est celui ou est exercée l’activité a titre principal, en sachant que mon activité principale est la vente sur les marchés locaux… Et en D, je mets quoi pour les exonérations ? Merci

Bonjour, En principe, la CFE n’est pas due l’année de création de l’activité (article 1478 du CGI), donc pas en 2025 pour une micro-entreprise créée en septembre. Dans le formulaire CERFA 1447-C-K : En A3, il faut cocher « début d’activité ». En B2, il convient de cocher « oui » si l’adresse déclarée est votre siège, même si l’activité se fait sur les marchés. En D, il est possible de mentionner l’exonération prévue pour la première année d’activité. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant que notre réponse vous… Lire la suite »

bonjour

je suis créatrice de contenu sur les réseaux sociaux

je fais des videos arrivages dans différentes enseignes donc je n ai pas de local

lors de ma création de micro entreprise par un organisme spécialisé ils ont mis mon adresse personnelle uniquement pour recevoir mon courrier dédié a ma micro entreprise

suis exonéré de cette taxe?

cordialement

Bonjour, La cotisation foncière des entreprises (CFE) est due par tout micro-entrepreneur exerçant une activité professionnelle non salariée, sauf cas d’exonération prévus à l’article 1460 du Code général des impôts. L’absence de local professionnel n’entraîne pas automatiquement d’exonération. Toutefois, si l’adresse personnelle est utilisée uniquement comme adresse administrative sans exercice d’activité au domicile, une exonération peut être demandée. L’administration fiscale apprécie au cas par cas selon les conditions réelles d’exercice. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe… Lire la suite »

Bonjour, je suis inscrit comme auto entrepreneur, en tant que moniteur de ski nautique et discipline sportive depuis juin 2025 , j’exerce chez mes clients, ce ne sais pas trop comment remplir le document envoyé Par les impôts

Bonjour,

En principe, en tant que moniteur de ski nautique auto-entrepreneur, vous devez remplir la déclaration 2042-C PRO reçue des impôts en indiquant votre chiffre d’affaires 2025 dans la case correspondant à votre activité (BNC ou BIC selon la nature). Aucun frais n’est à déduire.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je voudrais créer ma micro entreprise de chez moi en tant que vendeuse en ligne de fabrication artisanale de bougies.

Devrais-je payer?

Bien cordialement

Bonjour, La création d’une micro-entreprise pour vendre vos bougies artisanales depuis votre domicile n’entraîne pas, en soi, de frais obligatoires au moment de l’immatriculation. L’inscription en micro-entreprise est gratuite, et vous ne payez des cotisations qu’en fonction du chiffre d’affaires réellement encaissé. En revanche, certaines dépenses peuvent exister dans le cadre de votre activité : assurance professionnelle conseillée selon votre mode de vente, achat de matières premières, éventuelle contribution foncière des entreprises (CFE) à partir de la deuxième année, ou encore déclaration préalable en mairie si vous accueillez du public, ce qui ne semble pas être votre cas. Si vous… Lire la suite »

Bonjour,

Je suis auto entrepreneur VTC, puis je être exonérée ? Merci beaucoup

Bonjour,

Nous ne sommes pas certains d’avoir compris votre question. Pouvez-vous nous expliquer avec plus de précisions votre demande d’exonération ?

L’équipe LegalPlace

Bonjour ,

coiffeuse à domicile depuis 3 ans , je viens de recevoir pour la première fois un mail qui me parle de la CFE…

est ce que je fais partie des métiers exonéré ? Coiffeuse = artisans ?

Bonjour,

Légalement, un coiffeuse à domicile est bien considérée comme artisan et donc soumise à la CFE, sauf cas particuliers (exonération la 1re année, zones spécifiques).

Il n’existe pas d’exonération automatique pour cette activité.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, Je fais essentiellement de la pyrogravure sur bois par plaisir. En septembre 2023 je me suis déclaré artisan afin d’obtenir un N°siret pour éventuellement pouvoir exposer sur les marchés de Noël. A ma grande surprise je viens de recevoir une lettre des impôts me demandant de payer 320€ pour le CFE alors que je n’ai aucun chiffre d’affaire et n’ai jamais reçu d’avis de leur part m’informant qu’il fallait que je m’inscrive et renseigne un compte professionnel ! Je n’ai même pas une rentrée financière me permettant de rembourser mes frais, alors comment puis-je être exonéré de cette taxe… Lire la suite »

Bonjour, Par principe, la Cotisation Foncière des Entreprises (CFE) est due par toute personne exerçant une activité professionnelle non salariée au 1er janvier, y compris sans chiffre d’affaires. Toutefois, il est possible de bénéficier d’une exonération de plein droit la première année d’activité, prévue par l’article 1478 du Code général des impôts : « la cotisation n’est pas due au titre de l’année de début d’activité ». En outre, certaines activités artisanales peuvent bénéficier d’une exonération permanente si elles remplissent les critères d’artisanat « à titre principal sans spéculation sur la matière première ou le produit fini », conformément à l’article 1452 du même… Lire la suite »