Connexion

ConnexionL’assurance entreprise

Dernière mise à jour le 17/04/2026

- Qu’est-ce que l’assurance entreprise ?

- Quelle assurance professionnelle choisir pour son entreprise ?

- Quelles sont les assurances entreprise obligatoires ?

- Quelles sont les assurances entreprise facultatives ?

- Quelles sont les garanties et les couvertures offertes par une assurance entreprise ?

- Quel est le coût d’une assurance entreprise ?

- Comment effectuer des économies sur son assurance entreprise ?

- FAQ

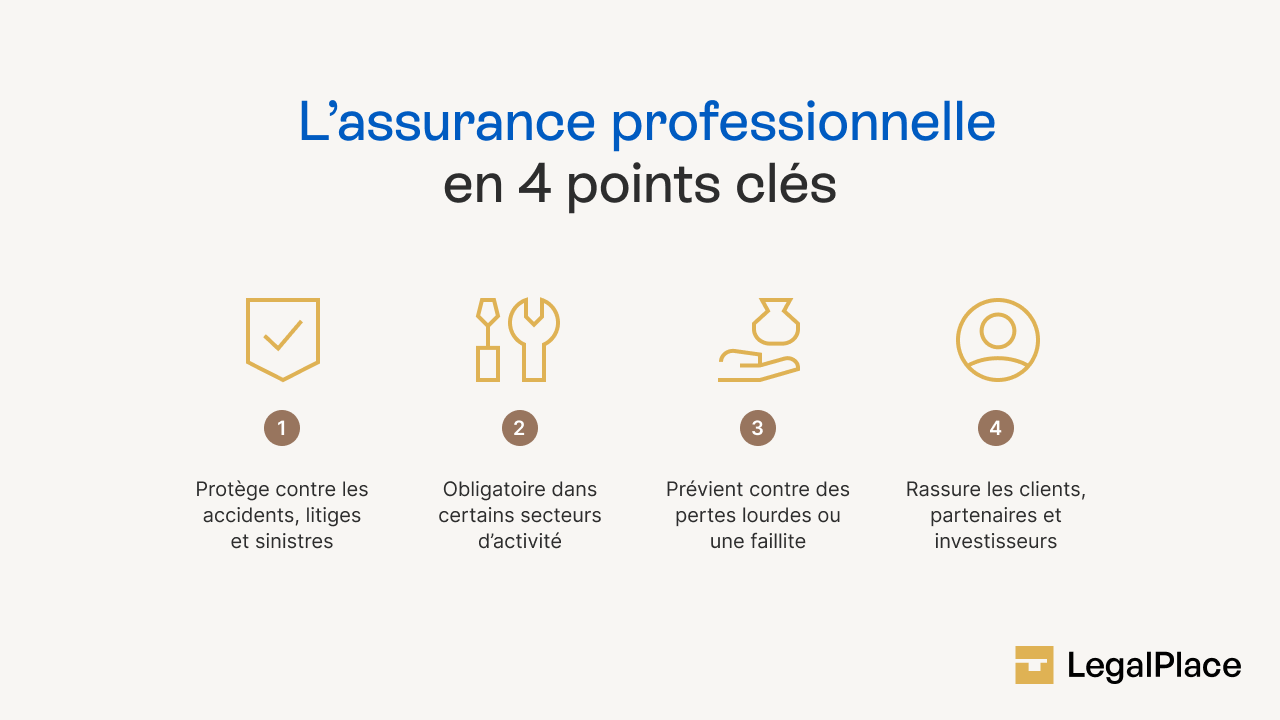

Les assurances pour les entreprises sont diverses et variées (assurance multirisque, assurance responsabilité civile professionnelle, garantie décennale…).

Bien que la loi ne dresse pas de liste exhaustive et commune d’assurances obligatoires, la protection de la société doit être une préoccupation majeure du chef d’entreprise.

En effet, l’exercice d’une activité comporte des aléas, susceptibles de causer des préjudices conséquents à l’entreprise.

Ainsi, dès la création de la structure, l’entrepreneur doit souscrire à des contrats d’assurance adaptés afin de se prémunir contre les risques inhérents à l’exercice de sa profession.

Qu’est-ce que l’assurance entreprise ?

L’assurance entreprise ou assurance société a vocation à protéger l’entreprise contre les risques inhérents à l’activité professionnelle exercée.

La souscription d’un contrat d’assurance permet à la structure de bénéficier d’une couverture contre les risques relatifs à :

- L’activité professionnelle ;

- Les biens professionnels ;

- Le personnel.

En réalité, il existe une multitude de polices d’assurance entreprise.

Quel que soit le statut juridique sous lequel exerce le chef d’entreprise (micro-entreprise, SAS/SASU, SARL/EURL, entreprise individuelle…), la souscription d’une ou plusieurs assurances entreprise est primordiale.

Quelle assurance professionnelle choisir pour son entreprise ?

Il existe une multitude de polices d’assurance professionnelle, chacune correspondant à des besoins spécifiques.

Le choix dépendra notamment :

- Du secteur d’activité ;

- Du statut juridique (micro-entreprise, SAS, SARL, entreprise individuelle…) ;

- Du niveau de risque associé à l’activité.

Quelles sont les assurances entreprise obligatoires ?

Dans certains secteurs d’activité, la loi oblige les professionnels à souscrire une assurance entreprise en raison de la nature de la profession exercée et des risques inhérents à celle-ci.

Bien que certains entrepreneurs ne soient pas concernés, la souscription à certaines d’entre elles est tout de même recommandée.

La responsabilité civile professionnelle (RC Pro) : obligatoire pour toute profession à risque

L’assurance responsabilité civile professionnelle (RC Pro) couvre tous les risques liés à l’engagement de la responsabilité civile d’une société.

En ce sens, cette assurance prend en charge l’indemnisation des dommages causés aux tiers lors de l’accomplissement de l’activité professionnelle.

L’assurance RC Pro est obligatoire pour toutes les professions réglementées (professionnels de santé, professionnels du droit, architectes, experts-comptables…), les métiers du bâtiment, les entreprises de transport biens ou de personnes, les agents d’assurance, les agents immobiliers…

La responsabilité civile médicale (RCP Médicale)

La souscription d’une assurance de responsabilité civile médicale est une obligation pour tous les professionnels de santé exerçant à titre libéral, ainsi que pour les établissements de santé.

Cette assurance société a vocation à couvrir les dommages causés aux tiers en raison d’une faute commise par le praticien dans l’exercice de son activité.

L’assurance des travaux de construction et artisans

L’article L241-1 du Code des assurances oblige les professionnels du secteur du bâtiment à souscrire un contrat d’assurance responsabilité civile décennale, aussi nommé garantie décennale.

Cette assurance entreprise a vocation à couvrir la réparation des dommages résultant d’un vice compromettant la solidité et la viabilité d’un ouvrage.

Comme sa dénomination l’indique, cette garantie couvre les dommages se réalisant dans les 10 ans suivant la réception des travaux.

Sont ainsi concernés par cette obligation :

- Les constructeurs (maîtres d’ouvrage, architectes, promoteurs immobiliers…) ;

- Les artisans du bâtiment liés au maître d’ouvrage par un contrat de louage d’ouvrage (plombiers, électriciens, maçons…).

L’assurance responsabilité des véhicules de l’entreprise

Lorsque l’entreprise utilise un ou plusieurs véhicules pour l’exercice de son activité professionnelle, une assurance véhicule professionnelle doit obligatoirement être souscrite.

Cette assurance prend en charge l’indemnisation des dommages matériels et immatériels causés par le véhicule en cas d’accident.

La garantie couvre également le conducteur et les passagers ainsi que le véhicule lui-même en cas de panne, de vol ou encore de vandalisme.

La protection des personnes

L’entreprise a l’obligation de protéger les personnes qui participent à son fonctionnement.

En effet, la société doit proposer à ses salariés et dirigeants des assurances santé, prévoyance ou encore retraite afin de les protéger en cas d’accident ou de maladie professionnelle.

Plus encore, ces assurances permettent à l’entreprise de se prémunir contre les répercussions négatives liées à la perte temporaire ou définitive d’une personne essentielle à l’activité économique.

Depuis le 1er janvier 2016, les entreprises ont l’obligation de proposer une complémentaire santé à leurs salariés. Elles ont également la faculté de leur proposer des assurances invalidité/décès.

Quant aux dirigeants, l’entreprise peut souscrire des assurances prévoyances santé et retraite pour compléter leur protection sociale.

Voici un tableau récapitulatif des assurances obligatoires selon les secteurs d’activité :

| Type d’assurance | Secteurs concernés / Obligatoire pour | Objectif de la couverture |

|---|---|---|

| Responsabilité Civile Professionnelle (RC Pro) | Professions réglementées, métiers du bâtiment, santé, droit, conseil, transport, etc. | Couvrir les dommages causés à des tiers dans le cadre de l’activité |

| Responsabilité Civile Médicale | Médecins, dentistes, infirmiers, professionnels de santé libéraux et établissements de santé | Couvre les fautes médicales ou dommages liés à un acte médical |

| Garantie Décennale | Professionnels du bâtiment (constructeurs, artisans, architectes, promoteurs…) | Réparer les dommages affectant un ouvrage pendant 10 ans après travaux |

| Assurance Véhicule Professionnel | Entreprises de transport, VTC, sociétés avec flotte de véhicules | Protéger contre les dommages causés par ou au véhicule utilisé professionnellement |

| Complémentaire santé collective | Toutes les entreprises avec au moins un salarié | Couvrir les frais de santé de base des salariés |

Quelles sont les assurances entreprise facultatives ?

Outre les assurances obligatoires, il existe un certain nombre d’assurances société facultatives, à l’exemple des assurances SAS non obligatoires.

Certaines d’entre elles ont vocation à protéger les biens professionnels, ou une personne clé de l’entreprise. D’autres tendent à couvrir les risques juridiques liés à l’activité professionnelle ou encore les pertes d’exploitation.

La protection des biens

L’entreprise peut avoir intérêt à assurer ses locaux professionnels ainsi que son matériel afin de protéger son patrimoine en cas de sinistre.

Une telle assurance société permet à l’entreprise de couvrir ses locaux, ses équipements ou encore ses stocks de marchandises en cas d’incendie, de dégât des eaux, de vol…

La protection contre les pertes d’exploitation

Parmi les assurances entreprise facultatives, il faut également citer la garantie contre les pertes d’exploitation.

Cette dernière a vocation à couvrir la société qui subit une baisse de chiffre d’affaires importante suite à la survenance d’un sinistre.

L’entreprise bénéficie d’une compensation financière pour combler son manque à gagner.

L’assurance “homme clé”

Pour se prémunir contre la perte temporaire ou définitive d’un acteur indispensable dans le fonctionnement de l’entreprise, celle-ci peut souscrire une assurance “homme clé”.

Elle permet d’assurer la pérennité de l’activité professionnelle malgré la perte d’un salarié ou dirigeant occupant des fonctions stratégiques au sein de la société.

La protection juridique

La protection juridique est un type d’assurance entreprise destinée à protéger la société des risques liés à l’exercice de son activité professionnelle.

L’entreprise souscriptrice bénéficie d’un accompagnement juridique dans la prévention des litiges ainsi qu’en cas de contentieux.

L’assurance multirisque professionnelle

Enfin, l’entreprise peut faire le choix de souscrire une assurance multirisque professionnelle afin de bénéficier d’une couverture plus complète.

Cette police d’assurance protège le patrimoine de l’entreprise contre différents risques de sinistres (vol, vandalisme, incendie, inondation, catastrophe naturelle, etc.).

Quelles sont les garanties et les couvertures offertes par une assurance entreprise ?

Selon la nature de l’assurance entreprise souscrite, la structure bénéficie de diverses couvertures et garanties :

- Responsabilité civile professionnelle ;

- Protection juridique ;

- Protection des biens professionnels ;

- Mutuelle santé ;

- Perte d’exploitation,

- Prévoyance retraite ;

- Etc.

Quel est le coût d’une assurance entreprise ?

Le coût d’une assurance entreprise varie en fonction de plusieurs facteurs : secteur d’activité, effectif, chiffre d’affaires, niveau de couverture, nature des risques, etc.

Voici quelques fourchettes de prix indicatives selon les principales garanties évoquées :

| Type d’assurance | Coût moyen annuel estimé |

|---|---|

| Responsabilité Civile Professionnelle (RC Pro) | À partir de 100 €, jusqu’à 500 € pour des professions réglementées |

| Responsabilité Civile Médicale (RCP) | Environ 200 à 800 €, selon la spécialité médicale |

| Garantie décennale (bâtiment) | En moyenne 1 500 à 5 000 € selon le métier et la taille de l’entreprise |

| Assurance véhicule professionnel | À partir de 400 €, voire plus selon le type de véhicule et le niveau de garantie |

| Complémentaire santé collective | Environ 30 à 100 € par mois et par salarié |

| Assurance multirisque professionnelle | Entre 300 et 1 500 € selon les biens à assurer et les options choisies |

| Assurance homme clé | À partir de 400 € par an, selon l’âge, le poste et les garanties |

| Protection juridique | Environ 200 à 600 € par an |

| Garantie pertes d’exploitation | Généralement incluse en option dans une multirisque, ou à partir de 150 € en contrat dédié |

Comment effectuer des économies sur son assurance entreprise ?

Pour réaliser des économies sur son contrat d’assurance entreprise tout en maintenant une protection adaptée, plusieurs solutions s’offrent au chef d’entreprise.

Utiliser les comparateurs d’assurance en ligne

Les comparateurs d’assurance permettent d’obtenir rapidement des devis en ligne et de comparer les offres des différents assureurs.

Cette méthode permet de :

- Identifier les assurances professionnelles pas chères ;

- Comparer les garanties et les tarifs ;

- Réaliser une simulation personnalisée selon votre chiffre d’affaires.

Faire appel à un courtier en assurances

Le courtier en assurances est un allié précieux pour optimiser ses contrats.

Il va :

- Effectuer un audit complet des assurances société existantes ;

- Analyser les besoins spécifiques de l’entreprise et les cas de dommages potentiels ;

- Négocier directement avec les assureurs pour obtenir les meilleures conditions ;

- Proposer des pistes d’optimisation adaptées.

Optimiser sa couverture d’assurance

Pour choisir son assurance professionnelle de manière économique :

- Regrouper plusieurs contrats chez le même assureur ;

- Ajuster les franchises selon sa capacité financière ;

- Réévaluer régulièrement ses besoins en fonction de l’évolution de l’activité ;

- Demander plusieurs devis d’assurance professionnelle avant de s’engager.

FAQ

Est-il obligatoire de souscrire une assurance professionnelle en tant qu’auto-entrepreneur (ou micro-entrepreneur) ?

Est-il recommandé de s’assurer en tant qu’exploitant ?

Quelles assurances une PME doit-elle souscrire ?

Comment arrêter une assurance entreprise ?

Assurance : demander mon devis

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 17/04/2026

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.