Connexion

ConnexionL’assurance start-up

Dernière mise à jour le 27/08/2025

L’assurance pour une start-up peut être obligatoire pour certaines activités. Dans tous les cas, elle demeure vivement recommandée.

En effet, de jeunes entreprises encourent des risques professionnels importants. A cette fin, une assurance permet de protéger l’activité et de la pérenniser. Toutefois, il est important de bien la choisir.

À quoi sert une assurance pour une start-up ?

Une assurance pour une start-up, à l’instar de toutes les assurances, permet à la jeune structure en contrepartie d’une cotisation d’être protégée en cas dommages.

Pour les start-up, il existe de nombreuses assurances disponibles. En effet, le risque est important car si une start-up peut fonctionner rapidement, d’autres peuvent également disparaître tout aussi rapidement.

En effet, généralement les start-up prennent des risques financiers importants, donc il est non négligeable de s’assurer que les éventuels sinistres seront pris en charge par une assurance.

Cela instaure une certaine sécurité financière car la trésorerie reste intacte.

Quels sont les risques couverts ?

Les risques causés par l’activité de la start-up sont divers et variés.

En effet, le milieu est souvent concurrentiel et propice à une prise de décision rapide et donc à l’engagement de la responsabilité de la structure ou des salariés.

Ainsi, les risques couverts par l’assurance de responsabilité civile professionnelle (RC pro) sont variés, tels que :

- Un préjudice économique et des dommages et intérêts à cet égard ;

- Un dommage corporel causé par un salarié dans le cadre du travail ;

- Des dommages informatiques, numériques, causés en entreprise, etc.

Ainsi, si la start-up n’a pas d’assurance en cas de dommage, c’est elle directement qui devra indemniser les victimes.

Une assurance est-elle obligatoire pour une start-up ?

Dans certains cas, la création d’une start-up est conditionnée à la souscription d’une assurance professionnelle obligatoire.

Seules les professions réglementées sont tenues de souscrire à la RC Pro, à savoir :

- Les professionnels de santé ;

- Les professionnels du droit ;

- Les experts-comptables ;

- Les agents immobiliers ;

- Les agences de voyage ;

- Les agents généraux d’assurance.

En revanche, excepté les professions susvisées, l’assurance responsabilité civile professionnelle reste optionnelle pour toutes les autres professions.

Toutefois, malgré l’absence d’obligation légale d’assurance pour de nombreuses professions exercées en start-up, souscrire une telle assurance est largement recommandé.

Chaque start-up doit ensuite être examinée au cas par cas afin de déterminer l’assurance RC pro et l’assurance complémentaire à choisir selon les garanties proposées par les compagnies et les besoins de l’entreprise.

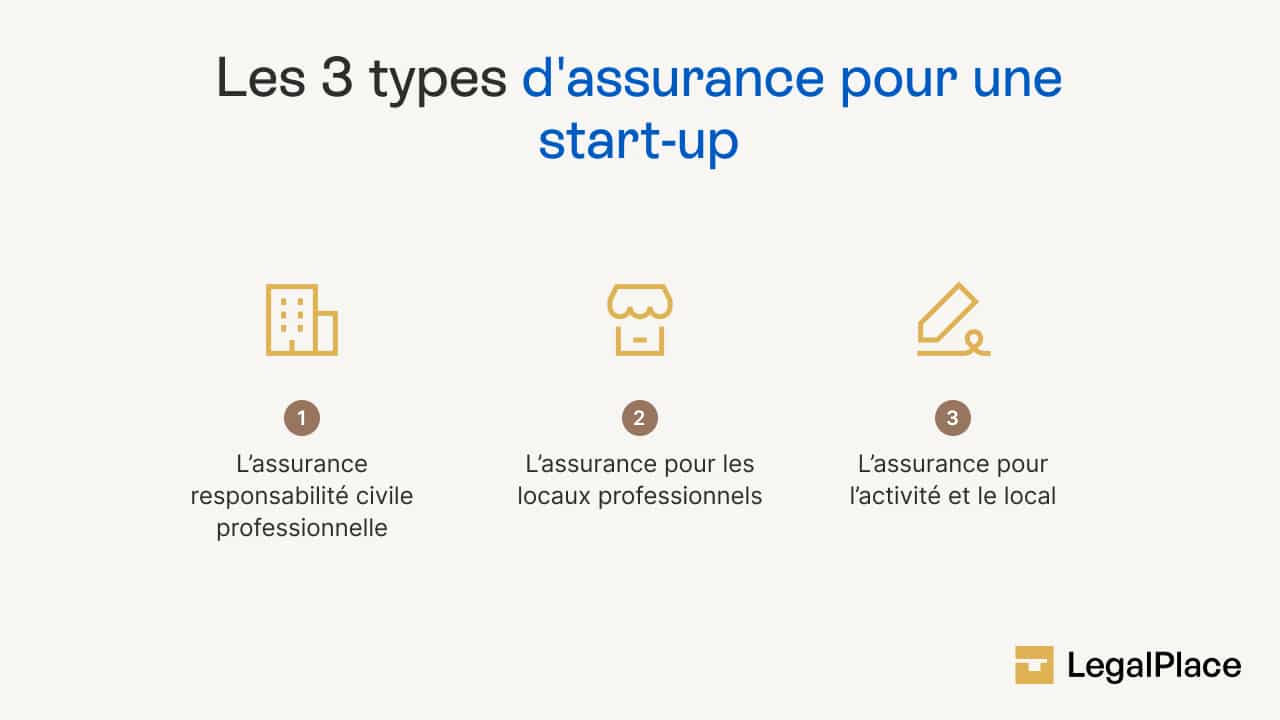

Quelles sont les différentes assurances possibles pour une start-up ?

3 principales assurances peuvent être utiles pour une start-up :

- L’assurance responsabilité civile professionnelle (RC pro) ;

- Une assurance pour les locaux professionnels ;

- L’assurance pour l’activité et le local.

L’assurance responsabilité civile professionnelle

L’assurance RC pro est l’assurance professionnelle de base.

En effet, les start-up mais également les autres entreprises s’exposent à des risques du fait des relations, parfois complexes, entre les clients et les fournisseurs.

C’est pourquoi elle est vivement conseillée et la RC pro est obligatoire pour les professions réglementées.

Ainsi, une telle assurance sera mobilisée en cas de dommages causés de manière non intentionnelle à un tiers par l’entreprise, les salariés, les sous-traitants, les machines, etc.

De tels dommages peuvent être de différentes natures :

- Corporels : une blessure à un client par exemple ;

- Matériels : des biens endommagés

- Immatériels : une fuite de données, etc.

Enfin, pour être couverts par le contrat d’assurance, le dommage doit se produire sur le lieu de travail et dans le cadre de l’exercice de la profession.

L’assurance pour les locaux professionnels

Au-delà de l’assurance RC pro, une start-up peut également souscrire une assurance pour ses locaux et ses biens professionnels.

Ainsi, une telle assurance couvrira des risques tels que :

- Le vol et le vandalisme sur le matériel professionnel, les stocks et les locaux ;

- Un incendie ;

- Un dégât des eaux, etc.

Cette assurance permet que des moyens soient mobilisés afin que les activités de l’entreprise puissent reprendre au plus vite en cas de dégradation des locaux et du matériel.

De plus, et selon le contrat, des compensations financières peuvent être proposées pour les éventuelles pertes durant le laps de temps d’arrêt de l’activité.

L’assurance pour l’activité et le local

Enfin, une autre assurance souvent utilisée est celle couvrant l’activité et le local de la start-up.

Dans cette conjoncture, la protection est complète car elle porte à la fois sur les locaux et sur la responsabilité civile professionnelle.

Combien coûte-t-elle ?

Le prix de l’assurance pour une start-up est fixé selon plusieurs critères et varie également selon le type d’assurance souscrite.

Les critères pour fixer le prix d’un contrat d’assurance

En règle générale, le prix d’une assurance est déterminé en fonction de 3 critères principaux :

- Le secteur d’activité de l’entreprise et notamment s’il s’agit d’une activité réglementée : plus l’activité visée engendre des risques importants et plus le prix de l’assurance sera élevé ;

- Le chiffre d’affaires réalisé : là encore, plus le chiffre d’affaires est important et plus le prix de l’assurance, par corrélation, sera élevé ;

- Les garanties choisies : si des garanties supplémentaires sont ajoutées au contrat initial, le prix a également vocation à augmenter. En revanche, des exclusions de garantie peuvent minorer le prix (selon les compagnies d’assurance).

Le prix

Avec autant de facteurs, il est difficile d’estimer avec précision le prix d’une assurance start-up.

En principe, le prix d’une assurance pour une start-up oscille entre 150 et 250 € par an.

Le tarif sera moins élevé pour une simple RC pro que pour une assurance multirisque professionnelle.

Toutefois, selon l’évolution de votre chiffre d’affaires, les tarifs peuvent augmenter progressivement.

Quelles sont les assurances complémentaires ?

Pour finir, et en complément des assurances susvisées, des assurances complémentaires peuvent s’avérer très utiles, voire incontournables.

Ainsi, pour compléter sa couverture, la start-up peut souscrire les contrats suivants :

- L’assurance multirisque professionnelle : obligatoire pour les indépendants, elle couvre les dommages survenus dans les locaux de l’entreprise et qui peuvent entraîner une perte d’exploitation ;

- La mutuelle santé : obligatoire pour toutes les entreprises employant des salariés, mais peut varier selon la convention collective ;

- La prévoyance : permet de se prémunir contre les aléas de la vie liés à la personne ;

- L’assurance automobile : obligatoire si un ou plusieurs véhicules sont utilisés pour l’exercice de l’activité professionnelle ;

- L’assurance homme clé : assure la protection de l’entreprise contre l’absence prolongée, voire permanente, d’une personne essentielle à son activité (par exemple, pour cause de décès ou d’invalidité) ;

- L’assurance RC Exploitation : intervient en cas de préjudice lors de l’exécution de vos services, ou durant la vie quotidienne de l’entreprise ;

- L’assurance Responsabilité Civile des Mandataires Sociaux (RCMS) : couvre les dommages causés à des tiers (ou à la société elle-même) en cas d’erreur de gestion d’entreprise de la part de l’administrateur ;

- L’assurance Cyber-risques : protège l’activité des risques informatiques.

Assurance : demander mon devis

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 27/08/2025

FAQ

Comment obtenir une assurance RC Pro ?

Afin d’obtenir une attestation d’assurance RC Pro, il faut que vous souscriviez auprès d’une assurance ou d’un courtier. Ces dernières évalueront vos besoins selon la taille de votre entreprise, et son secteur d’activité.

Quelles sont les assurances obligatoires pour une start-up ?

Pour une start-up, certaines assurances sont obligatoires selon l’activité exercée. L’assurance responsabilité civile professionnelle est souvent indispensable pour couvrir les dommages causés à des tiers. Si la start-up emploie des salariés, l’assurance accidents du travail est obligatoire. D’autres assurances peuvent être requises selon le secteur, comme la RC décennale dans le BTP ou une assurance cyber pour les activités numériques.

Quelle assurance professionnelle choisir en ligne pour une entreprise en création ou une start-up ?

Lorsque vous créez une start-up, il est essentiel de souscrire une assurance professionnelle adaptée à votre activité. De nombreux assureurs professionnels proposent aujourd’hui des formules 100 % en ligne, faciles à souscrire et modulables selon vos besoins. Ces offres couvrent généralement la responsabilité civile professionnelle, les locaux, le matériel, voire les risques cyber. Comparer plusieurs assureurs en ligne vous permet de choisir une solution efficace, rapide et économique.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris