Connexion

ConnexionLe dirigeant d’entreprise

Dernière mise à jour le 15/09/2025

- Quel est le rôle d’un dirigeant d’entreprise ?

- Quel dirigeant pour quelle entreprise ?

- Comment sont-ils rémunérés ?

- Quels sont les régimes fiscal et social applicables aux dirigeants ?

- Quelle responsabilité pour le dirigeant d’entreprise ?

- Comment gérer une démission ou une révocation ?

- Comment procéder à un changement de dirigeant d’entreprise en 5 étapes ?

- FAQ

Le dirigeant d’entreprise est une personne différente selon la forme juridique. Par exemple, on parle de président de SAS ou de SASU (société par actions simplifiée) et de gérant de SARL (société à responsabilité limitée). Par ailleurs, la direction peut être menée par plusieurs personnes physiques ou morales, parfois accompagnées d’organes statutaires.

Dans tous les cas, le dirigeant gère la société au quotidien et la représente. Il engage même sa responsabilité. Il a donc un rôle particulier qui s’accompagne de règles spécifiques.

Quel est le rôle d’un dirigeant d’entreprise ?

Le dirigeant d’entreprise joue un rôle central dans son organisation et son fonctionnement. Habilité à prendre différentes décisions importantes, il cumule différentes responsabilités.

Par ailleurs, ce dernier détient un pouvoir de représentation. En tant que responsable légal de la société, il assure la gestion quotidienne de l’entreprise, accomplit les actes de la vie courante pour lesquels il est responsable et doit rendre des comptes aux associés. C’est également lui qui engage la société envers les tiers et qui a le pouvoir d’engager des relations contractuelles pour la société. À ce titre, le dirigeant détient un mandat social.

Selon le type d’entreprise ou de société qu’il dirige, le représentant légal peut être une personne physique ou morale. De même, il peut diriger la société seul ou accompagné d’autres dirigeants ou d’organes de direction (conseil d’administration, directeurs généraux, gérants, etc…).

Le principal objectif de la direction est d’assurer la rentabilité économique de l’entreprise, mais également sa viabilité. Il veille aussi au développement de l’entreprise.

Tout dirigeant d’entreprise se doit de connaître les conséquences fiscales qu’entraîne la cession d’immobilisation. Parce qu’elle constitue une opération que l’on rencontre fréquemment au cours de la vie de l’entreprise.

Pour un entrepreneur individuel, soumis au régime de la micro-entreprise ou non, le dirigeant est l’entrepreneur lui-même puisqu’il exerce en tant que personne physique. Sa personne n’est pas dissociée de son entreprise.

Quel dirigeant pour quelle entreprise ?

L’organe de direction diffère selon la forme juridique. Voici un tableau récapitulatif des dirigeants en fonction du type d’entreprise :

| Forme juridique | Type de dirigeant |

| EURL / SARL | Un gérant ou plusieurs co-gérants obligatoirement personnes physiques |

| SASU / SAS | Obligatoirement 1 seul président (personne physique ou morale), parfois assisté d’un ou plusieurs directeurs généraux et directeurs généraux délégués.

Les statuts peuvent prévoir d’autres organes pour accompagner le président. |

| SA | SA à conseil d’administration : Président élu au sein du conseil d’administration, accompagné d’un directeur général et éventuellement de directeurs généraux délégués. |

| SA à directoire et conseil de surveillance : 1 président à la tête du conseil de surveillance + 1 président à la tête du directoire | |

| SCI | Un gérant ou plusieurs co-gérants |

| SNC | Un gérant ou plusieurs co-gérants associés ou non |

| Entreprise individuelle | L’entrepreneur individuel lui-même |

Selon la préférence des associés, le dirigeant peut faire l’objet d’une nomination directement dans les statuts constitutifs de la société ou au moyen d’un acte séparé.

Comment sont-ils rémunérés ?

Les dirigeants ne sont pas des salariés. Ils ne sont donc pas lié à la société par un contrat de travail et ne reçoivent pas de salaire. Toutefois, ces acteurs peuvent percevoir une rémunération pour le travail fourni au titre de leur mandat social.

Cela dit, ce n’est pas le dirigeant seul qui décide de sa rémunération. En effet, s’il a des associés, il devra faire approuver cette rémunération. Le montant se vote en assemblée générale extraordinaire. De plus, les associés font généralement le choix de ne pas rémunérer les dirigeants dès la création de la société.

Toutefois, dès lors qu’ils fixent la rémunération du dirigeant de l’entreprise, 2 solutions s’offrent à eux :

- Rémunération fixe ;

- Rémunération proportionnelle en fonction du chiffre d’affaires, des bénéfices, de l’excédent brut d’exploitation, etc…

Par ailleurs, la somme nette réellement perçue est amputée des charges sociales dues. Le niveau de charges sociales à déduire dépend alors du montant de la rémunération et du régime social du dirigeant.

En outre, les dirigeants assimilés salariés disposent de fiches de paie. Or, il ne s’agit pas d’une obligation pour le travailleur non salarié (TNS)

Le dirigeant d’entreprise peut également assurer ses fonctions gratuitement.

Les régimes social et fiscal applicables aux dirigeants dépendent de la forme juridique de la société qu’ils dirigent. Par ailleurs, les règles peuvent varier selon qu’il s’agit d’un associé ou non.

Régime fiscal

Le régime fiscal d’un dirigeant d’entreprise dépend de celui de la société qu’il gère. Pour les sociétés soumises à l’impôt sur le revenu (IR) et les entreprises individuelles, le traitement varie selon qu’il est associé ou non :

| Dirigeant associé | Dirigeant non associé |

| Imposition sur le revenu pour la partie des bénéfices correspondant à sa part dans le capital social ;

Impôt sur le revenu pour la rémunération également ; Le dirigeant déduit ses frais réels. |

Impôt sur le revenu dans la catégorie des traitements et salaires avec déduction forfaitaire de 10 % au titre des frais professionnels ou option pour la déduction de ses frais réels justifiés ;

Rémunération admise en déduction des bénéfices sociaux. |

Pour les sociétés soumises à l’impôt sur les sociétés (IS), la rémunération des dirigeants est imposée sur ses revenus, dans la catégorie des traitements et salaires. Il s’agit d’une charge déductible pour la société. Les dividendes quant à eux entrent dans la catégorie des revenus capitaux et mobiliers et dépendent du barème progressif. Enfin, le dirigeant peut déduire les frais réels ou appliquer une déduction forfaitaire de 10 %.

Régime social

Les dirigeants de société doivent obligatoirement s’affilier à un régime social dès lors qu’ils perçoivent une rémunération. Ainsi, ils doivent payer des cotisations sociales et bénéficient d’une protection sociale.

Le régime social du dirigeant dépend de la structure qu’il dirige. Par exemple, le président de SASU ou de SAS dispose du statut d’assimilé salarié. Il cotise donc au régime général de la sécurité sociale, tout comme les présidents et directeurs généraux de SA (société anonyme).

S’agissant du gérant d’EURL ou de SARL, son statut dépend du fait qu’il soit gérant majoritaire (plus de 50 % des parts sociales), égalitaire ou minoritaire. En effet, le gérant majoritaire cotise à la sécurité sociale des indépendants (SSI), tandis que le gérant égalitaire ou minoritaire est assimilé salarié et donc affilié au régime général.

Les entrepreneurs individuels dépendent quant à eux du régime de la sécurité sociale des indépendants.

Le régime général est plus avantageux que le régime des indépendants en matière de protection. En revanche, le montant des charges sociales est plus important pour les indépendants.

Quelle responsabilité pour le dirigeant d’entreprise ?

Le dirigeant ne dispose pas de pouvoirs illimités. Ainsi, il peut engager sa responsabilité civile en cas de faute ayant causé un préjudice à la société. Si le préjudice subi concerne un ou plusieurs associés personnellement, ces derniers ont le droit d’agir dans le cadre d’une action individuelle.

Concernant sa responsabilité envers les tiers, 2 situations peuvent se présenter :

- le dirigeant agit dans le cadre de ses fonctions : on considère qu’il agit au nom et pour le compte de la société. C’est donc la société qui devra indemniser le tiers en cas de litige ;

- le dirigeant agit en dehors de ses missions : il engage sa responsabilité. En cas d’infraction, il peut même engager sa responsabilité pénale.

Tout dirigeant d’entreprise se doit de connaître l’importance de l’amortissement exceptionnel. Il est toujours préférable également de savoir comment comptabiliser cet amortissement accéléré accordé par le fisc et le présenter dans un tableau.

Comment gérer une démission ou une révocation ?

Diverses raisons peuvent pousser un dirigeant d’entreprise à démissionner de ses fonctions (raisons personnelles, changement de perspective, désaccords avec les associés, etc…). En principe, cette démission peut intervenir à tout moment. Toutefois, les associés peuvent prévoir des aménagements statutaires. Cela vaut aussi bien pour la démission du gérant de SARL que pour celle du président de SAS par exemple.

En outre, il existe aussi des situations dans lesquelles les associés prennent la décision de le révoquer. En effet, il s’agit du principe de liberté de révocation. Dans ce second cas, cela relève d’une expérience négative. Les associés estiment alors que le représentant légal de la société ne remplit pas ses missions.

En tout état de cause, les modalités de révocation d’un dirigeant sont souvent définies dans les statuts. Dans certains cas, elle ne peut intervenir sans cause réelle et sérieuse et a uniquement lieu sur “justes motifs”. Dans d’autres cas, la révocation se fait “ad nutum”, sans indemnité et sans motif.

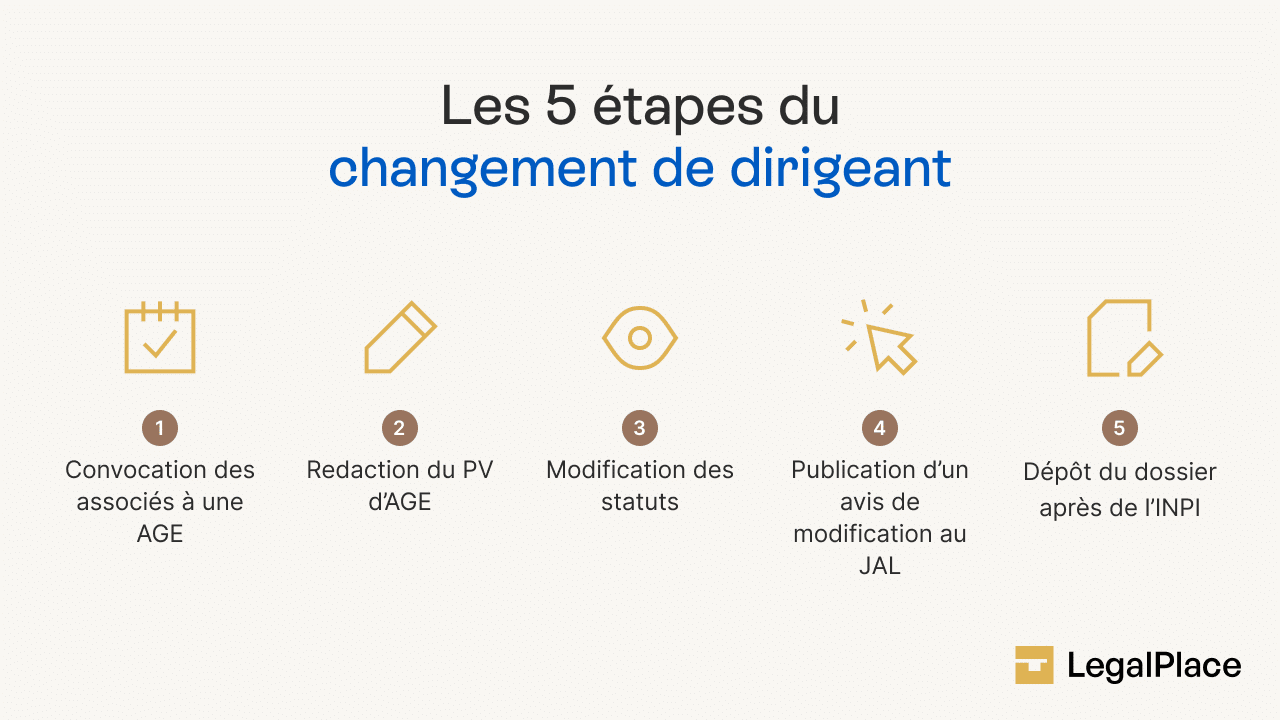

Comment procéder à un changement de dirigeant d’entreprise en 5 étapes ?

Toute société peut changer de dirigeant en cours de vie sociale. Globalement, la procédure de changement de dirigeant peut se résumer en 5 grandes étapes :

- Convocation des associés à une assemblée générale extraordinaire (AGE) ;

- Prise de décision collective et rédaction du PV d’AGE ;

- Modification des statuts ;

- Publication d’une annonce légale de modification ;

- Déclaration du changement sur le Guichet unique.

Etape n°1 : Convocation des associés à une assemblée générale extraordinaire

Pour débuter la procédure de changement de dirigeant, les associés doivent se réunir en assemblée générale extraordinaire, sur convocation. En effet, cette décision nécessite une consultation collective.

Les modalités de convocation dépendent du type de société et de ce que prévoient les statuts.

Etape n°2 : Prise de décision collective et rédaction du PV d’AGE

Le changement de dirigeant d’une société implique obligatoirement de prendre une décision collective entre associés ou actionnaires. Toutefois, les modalités de prise de décision sont différentes selon la forme juridique :

| Forme juridique de la société | Modalités de prise de décision |

| SARL | Validation par un ou plusieurs associés représentant plus de 50 % des parts sociales (sauf si les statuts prévoient une majorité plus forte) |

| SAS | Conditions prévues dans les statuts |

| SA | Majorité des membres du conseil d’administration (sauf si les statuts prévoient une majorité plus élevée) |

| SNC | Unanimité des associés si le gérant est statutaire OU Conditions prévues dans les statuts si le gérant est non statutaire. |

| SCI | Vote approuvé par des associés représentant plus de 50 % des parts sociales |

Une fois la décision votée, celle-ci doit être retranscrite dans un procès-verbal d’assemblée générale (PV d’AG extraordinaire). Ce document devra indiquer le dirigeant sortant, mais aussi le dirigeant entrant.

Etape n°3 : Modification des statuts de la société

La modification des statuts est une étape assez brève de la procédure de changement de dirigeant d’entreprise. En réalité, elle consiste à simplement mettre à jour l’acte fondateur en remplaçant les informations obsolètes par les nouvelles informations. Ainsi, il suffit de modifier la clause dédiée à la nomination du dirigeant.

Cette étape est nécessaire uniquement si le dirigeant était nommé directement dans les statuts.

À l’issue de cette mise à jour, la nouvelle version de l’acte doit être certifiée conforme, datée et signée par le représentant légal sur la 1ère page du document.

Etape n°4 : Publication d’une annonce légale de modification

Le changement de dirigeant en ligne ou la nomination de dirigeant en ligne est un évènement d’une importance telle qu’il doit faire l’objet d’une publication dans un journal d’annonces légales dans un délai d’un mois. Cette étape vise à avertir les tiers.

L’annonce légale de changement de dirigeant doit comporter les mentions suivantes :

- Dénomination sociale de la société ;

- Forme juridique ;

- Nom du dirigeant sortant et motif de son départ ;

- Nom du nouveau dirigeant et date de prise de fonction ;

- Adresse du siège social ;

- Numéro SIREN ;

- Montant du capital social ;

- RCS d’immatriculation.

Etape n°5 : Déclaration de changement de dirigeant sur le Guichet unique

Pour finir, la procédure se termine par une déclaration auprès du guichet des formalités des entreprises, également nommé Guichet unique.

Cette déclaration doit obligatoirement intervenir dans un délai d’un mois.

Après avoir complété un formulaire en ligne, le déclarant devra joindre quelques pièces justificatives :

- Procès-verbal de la décision ;

- Exemplaire des statuts modifiés ;

- Attestation de parution de l’annonce légale ;

- Justificatif d’identité du nouveau dirigeant ;

- Déclaration de non-condamnation et de filiation du nouveau dirigeant.

FAQ

Qui dirige une entreprise ?

Quelle est la définition d’un dirigeant d’entreprise et en quoi l’assurance, le rôle de directeur et le coaching sont-ils essentiels à sa fonction ?

Comment devenir dirigeant d'entreprise ?

Quelle formation pour devenir dirigeant d'entreprise ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 15/09/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris