Connexion

ConnexionFlat Tax (PFU) : définition, fonctionnement et intérêt pour les dirigeants d’entreprise

Dernière mise à jour le 30/10/2025

- Qu’est-ce que la flat tax (PFU) ?

- Qui est concerné par la flat tax ?

- Quels revenus sont soumis à la flat tax ?

- Comment s’applique concrètement la flat tax ?

- Flat tax ou barème progressif : quel choix faire ?

- Quels sont les vantages et inconvénients de la flat tax ?

- La flat tax pour les dirigeants : un levier d’optimisation fiscale

- Quels sont les revenus non soumis à la flat tax ?

- Quel avenir pour la flat tax ?

- FAQ

Depuis 2018, la fiscalité des revenus du capital a profondément changé avec l’instauration du Prélèvement Forfaitaire Unique (PFU), plus connu sous le nom de flat tax.

Pour les dirigeants de sociétés, cette réforme a simplifié le régime fiscal applicable aux dividendes, plus-values et placements financiers. Mais derrière cette simplicité apparente se cachent des subtilités importantes à connaître pour faire les bons choix.

? Les points essentiels à retenir :

- Le taux global de la flat tax est de 30 % ;

- Les revenus soumis à la flat tax sont les dividendes, les intérêts, les plus-values et les assurances-vie ;

- Vous pouvez toujours opter pour le barème progressif de l’impôt sur le revenu.

Qu’est-ce que la flat tax (PFU) ?

La flat tax est une réforme clé de la fiscalité du capital. Introduite par la loi de finances de 2018, elle répond à un double objectif :

- Simplifier la fiscalité de l’épargne et des revenus du capital,

- Encourager l’investissement productif, notamment dans les entreprises.

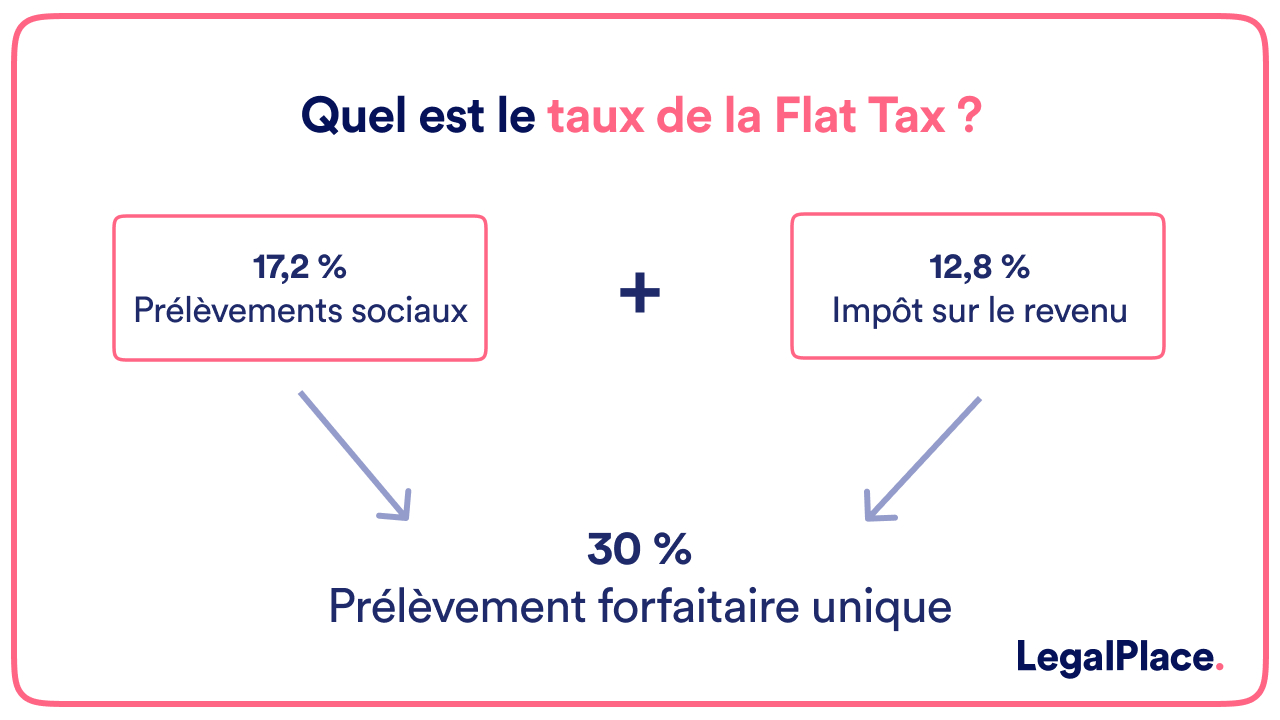

Concrètement, la flat tax impose les revenus du capital à un taux unique de 30 %, quel que soit le niveau de revenus du contribuable.

Ce taux global se décompose ainsi :

- 12,8 % au titre de l’impôt sur le revenu,

- 17,2 % de prélèvements sociaux.

Avant 2018, les revenus du capital étaient soumis au barème progressif de l’impôt sur le revenu, auquel s’ajoutaient les prélèvements sociaux. Selon la tranche d’imposition, le taux global pouvait dépasser 55 %, rendant l’investissement moins attractif.

Qui est concerné par la flat tax ?

La flat tax s’applique à tous les contribuables domiciliés fiscalement en France percevant des revenus du capital, qu’ils soient particuliers, associés ou dirigeants d’entreprise.

Si vous êtes dirigeant ou associé d’une société, elle concerne notamment :

- Les dividendes versés par leur société (SARL, SAS, SASU, EURL…),

- Les plus-values mobilières lors de la cession de titres ou d’actions,

- Les produits d’assurance-vie, selon l’ancienneté et le montant des versements,

- Les intérêts générés par des placements financiers.

En revanche, les revenus fonciers et les placements réglementés (Livret A, LDDS, LEP, PEL < 12 ans) restent soumis à leur régime spécifique.

Exemple : Un gérant majoritaire d’EURL qui se verse 20 000 € de dividendes est imposé à 30 % au titre de la flat tax, soit 6 000 €. Avec l’ancien système, il aurait pu être imposé à plus de 45 % selon sa tranche marginale.

Quels revenus sont soumis à la flat tax ?

La flat tax concerne les revenus du capital mobilier et certaines plus-values. Voici les principales catégories :

Revenus mobiliers

Ce sont les dividendes issus des parts sociales ou actions, ainsi que les intérêts de comptes à terme, livrets non réglementés ou obligations.

Plus-values sur valeurs mobilières

Les cessions de titres ou d’actions détenus dans le patrimoine personnel sont également imposées à 30 %, après déduction d’éventuelles moins-values.

Assurance-vie

La flat tax s’applique selon la durée du contrat et le montant des versements :

- Moins de 8 ans : 12,8 % + 17,2 %

- Plus de 8 ans : 7,5 % + 17,2 % pour les versements ≤ 150 000 €

Comment s’applique concrètement la flat tax ?

L’application du PFU dépend du type de revenus concernés.

Dividendes et intérêts

Le prélèvement s’effectue au moment du versement par l’établissement payeur :

- 12,8 % d’acompte d’impôt sur le revenu,

- 17,2 % de prélèvements sociaux.

Cet acompte est non libératoire : il sera régularisé lors de la déclaration annuelle de revenus.

Vous pouvez aussi demander une dispense du prélèvement de 12,8 % si votre revenu fiscal de référence est inférieur à 50 000 € (célibataire) ou 75 000 € (couple).

Plus-values mobilières

Les plus-values réalisées lors de la cession de titres sont imposées lors de la déclaration annuelle. Les moins-values peuvent être déduites des gains réalisés la même année ou les dix années suivantes.

Assurance-vie

Le PFU est prélevé au moment du rachat ou du versement des produits. Le taux dépend, là encore, de l’ancienneté du contrat.

Flat tax ou barème progressif : quel choix faire ?

Bien que la flat tax s’applique automatiquement, vous pouvez, en tant que dirigeant, opter pour le barème progressiflors de votre déclaration annuelle. Ce choix est global : il s’applique à l’ensemble des revenus concernés par le PFU.

Comparatif des deux régimes

| Situation | PFU (30 %) | Barème progressif |

|---|---|---|

| Tranche marginale < 11 % | ❌ Moins avantageux | ✅ Barème plus favorable |

| Tranche marginale entre 11 % et 30 % | ⚖️ À comparer selon abattements | ⚖️ À étudier selon revenus |

| Tranche marginale > 30 % | ✅ Plus avantageux | ❌ Taux plus élevé |

Exemple comparatif

- Cas n°1 : un associé imposé à 11 % reçoit 10 000 € de dividendes.

→ PFU : 3 000 € d’impôt.

→ Barème : 11 % sur 60 % du montant (abattement de 40 %), soit 660 €. Le barème est donc plus favorable. - Cas n°2 : un dirigeant imposé à 41 % reçoit 10 000 €.

→ PFU : 3 000 €

→ Barème : 41 % sur 60 % du montant = 2 460 € + 17,2 % de prélèvements sociaux = 4 132 €. Le PFU est plus intéressant.

Quels sont les vantages et inconvénients de la flat tax ?

| ✅ Les avantages | ❌ Les limites |

|

|

La flat tax pour les dirigeants : un levier d’optimisation fiscale

Pour les chefs d’entreprise, la flat tax constitue un outil stratégique pour optimiser la rémunération.

Rémunération vs. Dividendes

Le choix entre se verser une rémunération ou des dividendes est déterminant.

- La rémunération est soumise à cotisations sociales mais déductible du résultat.

- Les dividendes ne sont pas déductibles, mais soumis à la flat tax (30 %).

Exemple : Si vous êtes imposé à 41 %, vous pouvez avoir intérêt à vous verser une rémunération modérée et compléter avec des dividendes, afin de profiter du taux fixe du PFU.

Quels sont les revenus non soumis à la flat tax ?

Certains revenus ou situations ne relèvent pas du PFU :

- Placements réglementés (Livret A, LDDS, LEP…) : exonérés d’impôt.

- Revenus fonciers : soumis au barème progressif.

- Plans d’épargne logement (PEL/CEL) ouverts avant 2018 : imposition spécifique.

- Contrats d’assurance-vie antérieurs à 2017 : régime transitoire.

Quel avenir pour la flat tax ?

Le PFU est régulièrement débattu dans le cadre des lois de finances. Certains projets évoquent une hausse du taux global ou des aménagements pour les très hauts revenus.

Il vous sera donc essentiel de rester informé et d’anticiper les changements susceptibles d’affecter la fiscalité de votre épargne ou de vos dividendes.

FAQ

Comment sont imposées les dividendes ?

Quelle est l'imposition pour une assurance vie ?

La flat tax s'applique t-elle obligatoirement à mes revenus de capitaux ?

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 30/10/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour j’ai investi en bourse dois je avancer la tax flax sur mon bénéfice ou est ce la banque qui diminue cette taxe de mon gain ?

Bonjour,

Votre demande suppose l’analyse d’une situation personnelle. Nous ne pouvons l’examiner.

À titre général, les revenus de capitaux mobiliers et certaines plus-values sont soumis au prélèvement forfaitaire unique prévu à l’article 200 A du Code général des impôts. Ce régime peut comporter un prélèvement à la source effectué par l’établissement payeur (art. 117 quater CGI), ainsi que des prélèvements sociaux (art. L136-7 CSS).

Nous vous invitons à prendre contact avec un avocat fiscaliste afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,je viens de vendre mon restaurant 50 000€ moins cher que mon achat de mon restaurant y a 8 ans et demi.dois je payer de la flat taxe

Bonjour,

Dans le cadre de la vente de votre fonds de commerce, l’imposition à la “flat tax” (ou prélèvement forfaitaire unique) ne s’applique qu’en présence d’une plus-value, c’est-à-dire si le prix de cession est supérieur à la valeur d’origine du bien.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Nous sommes retraités ,nous avons un contrat d’investissement de 5000€ avec un fond de gestion de valeurs mobilières ANGLAIS.

Avec la forte hausse de l’or nous nous retrouvons avec une plus value de 61000€

Pour débloquer la somme de 40000€ le fonds de gestion nous demande de payer la Flat tax à une entité sur une banque EN HOLLANDE avant tout transfert !!!!

Est normale? légale? La dite entreprise serait habilité à vérifier la traçabilité des flux anglais et français et devrait reverser la flat tax au Trésor Public Français

Bonjour, En droit positif français, l’imposition des plus-values mobilières relève du prélèvement forfaitaire unique prévu à l’article 200 A du Code général des impôts. L’impôt est dû par le contribuable et, sauf retenue opérée par un établissement payeur français, il est déclaré et acquitté via les obligations déclaratives fiscales. En principe, aucun texte n’habilite une entité étrangère privée à percevoir la « flat tax » pour le compte du Trésor public français. Les obligations de traçabilité relèvent des établissements soumis aux articles L.561-2 et suivants du Code monétaire et financier, sans perception d’impôt. Nous vous invitons à prendre contact avec… Lire la suite »

Bonjour

un site basé a Chypre chargé de récupéré les fonds perdu sur une plate forme crypto ayant fondu les plombs me confirmer qu elle va me rembourser.la somme de 87500€ mais avant je dois payer l impôts flat taxe de 12.6% est ce normal?

Bonjour,

En principe, aucune taxe ou “flat tax” n’est exigible à l’avance pour le remboursement de fonds perdus, notamment en matière de crypto-actifs. En France, la flat tax de 30 % (article 200 C du Code général des impôts) s’applique uniquement lors de la déclaration de plus-values réelles, jamais avant réception des fonds.

La demande de paiement préalable d’un impôt prétendu avant tout remboursement est une pratique frauduleuse fréquemment utilisée par des sites d’arnaque à la récupération de pertes.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour, j’ai acheté un fond de commerce 120 000 € en Mai 2018 que je viens de revendre 170 000 € en Juin 2025.

Je suis en EURL, si je décide de fermer ma société et de récupérer l’argent qui est dessus, je vais forcément devoir payer la Flat-Tax.

Avez-vous une idée sur quel montant je vais devoir régler celle-ci ?

En vous remerciant d’avance.

Cordialement.

Bonjour, En principe, la revente de votre fonds de commerce par l’EURL soumise à l’IS génère une plus-value professionnelle de 50 000 €, imposée dans le résultat de la société selon l’impôt sur les sociétés (article 38 du CGI). Lors de la liquidation et de la distribution des sommes à l’associé unique, le boni de liquidation est traité comme un revenu de capitaux mobiliers et soumis au prélèvement forfaitaire unique (flat tax) de 30 % (article 112 du CGI). Cette imposition s’applique au montant distribué, après impôt sur les sociétés, non à la plus-value brute. En espérant que notre réponse… Lire la suite »

Bonjour, ma mère a placé de l’argent sur la bourse américaine via une société chinoise. Elle a payé la flat taxe puis vu que son compte a été suspecté d’être un blanchiment d’argent, son courtier lui demande des sommes d’argent pour parvenir à libérer les fonds, à présent son argent est en chine. est ce possible ou est ce une arnaque ??

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

bonjour Est-ce que je comprends bien : 1) je revends une action via mon courtier, je récupère la totalité de la vente (la banque ne fait aucun prélèvement libératoire) et je dois payer la flat à la déclaration de revenus suivante 2) je recois des dividendes de part la possession de ces actions (c’est donc un revenu mobilier ?) là je suis prélevé d’un montant forfaitaire libératoire puis le complément à la déclaration de revenus 3) meme chose pour l’assurance vie , je touche en cas de vente la prime amputée d’un prelèvement forfaitaire et en fonction de la durée… Lire la suite »

Bonjour, En effet, en principe : Lors de la vente d’actions, on récupère le montant net de frais de courtage, sans impôt prélevé. La flat tax (30 %) est due l’année suivante via la déclaration de revenus, sauf option au barème. Les dividendes sont effectivement des revenus mobiliers. Un prélèvement forfaitaire obligatoire de 12,8 % (+17,2 % de prélèvements sociaux) s’applique , qui constitue un acompte. Le solde est régularisé à la déclaration. Pour les rachats sur assurance-vie, un prélèvement forfaitaire non libératoire est aussi appliqué (taux selon l’ancienneté du contrat), puis régularisé lors de la déclaration. Les sommes prélevées sont en principe… Lire la suite »

bonjour,

merci je ne pouvais pas rêver réponse plus complète.

Merci

bonjour, je suis associé avec 34% dans une fond de commerce que nous avons acquis 250 000€. Ce fond de commerce n’est plus rentable, on cherche à s’en défaire, et on a trouvé un acquéreur pour 100 000 €. Doit on payer une flat tax?

Bonjour

La vente du fonds de commerce avec une perte ne génère aucune imposition et la flat tax ne s’applique pas, car elle concerne uniquement les revenus mobiliers, ce qui n’est pas le cas ici.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

L’expert comptable nous a cependant dit que oui et que nous serions taxé à 30%. J’espère que c’est vous qui avez raison . Merci par avance