Connexion

ConnexionLiquidation amiable de la SASU : réussir la fermeture de votre société

Dernière mise à jour le 17/07/2026

- La liquidation amiable d’une SASU n’est possible que si la société peut rembourser l’intégralité de ses dettes, à défaut, elle bascule en liquidation judiciaire.

- La fermeture d’une SASU se déroule en deux temps, dissolution anticipée puis liquidation, et la plupart des formalités se déclarent désormais sur le guichet unique de l’INPI.

- Le liquidateur dispose de 3 ans maximum pour réaliser l’actif et apurer le passif de la SASU, un éventuel boni est imposé comme un dividende (PFU de 31,4 % en 2026).

La liquidation amiable de la Société par Actions Simplifiée Unipersonnelle (SASU) est la seconde étape lors de la fermeture d’une SASU, elle intervient après la dissolution de la SASU. Il existe différentes formes de liquidation d’une société et la forme dite “amiable” n’est possible que si la SASU a les moyens financiers de rembourser toutes ses dettes. Elle s’oppose à la liquidation judiciaire de la SASU.

Qu’est-ce que la liquidation amiable d’une SASU ?

La liquidation amiable est possible lorsqu’il n’y a pas eu de décision de fermeture de la SASU par le tribunal de commerce ou d’état de cessation des paiements de la société.

Définition de la liquidation amiable d’une SASU

La liquidation amiable de la SASU est le processus par lequel l’associé unique de la SASU décide de mettre volontairement fin à son activité avant le terme initialement prévu. La liquidation amiable est une conséquence de la dissolution anticipée de la SASU.

Les causes de liquidation amiable d’une SASU

Parmi les différentes causes qui peuvent aboutir à la clôture d’une société, il y a la volonté de l’associé unique par dissolution anticipée. C’est cette dissolution anticipée qui va entrainer la liquidation amiable de la société seulement si la société est solvable. De cette manière, une fois que la SASU est dissoute par dissolution anticipée, il faut procéder à sa liquidation amiable et donc vendre les actifs de la société et rembourser toutes ses dettes.

Il existe une exception pour laquelle il y a dissolution sans liquidation, il s’agit de l’associé unique personne morale. En effet, dans ce cas uniquement où une société détient une autre société seule (société mère/société fille), il est possible que le patrimoine de la SASU remonte à la personne morale par le biais de la transmission universelle du patrimoine (TUP). Ainsi, la dissolution de la société entraîne le transfert de tous les éléments d’actif et de passif à l’associé unique (personne morale). Cela est uniquement possible dans le cadre d’une cessation amiable des activités.

À la différence d’une simple mise en sommeil d’une SASU, la liquidation implique la disparition définitive de la personnalité juridique de la société.

Quand et comment effectuer la liquidation amiable d’une SASU ?

La liquidation amiable est la suite logique de la dissolution anticipée. Une exception est à prendre en compte lorsque l’associé unique est une personne morale.

Associé unique personne morale : la seule dissolution de la SASU sans liquidation

Le législateur a souhaité simplifier la procédure applicable à la dissolution de la SASU, dont l’associé unique est une personne morale. Dans ce cas-là, la dissolution se réalise sans liquidation.

Par conséquent, son patrimoine remonte directement entre les mains de l’associé unique personne morale, c’est la transmission universelle du patrimoine (TUP). Cette exception permet de limiter les coûts de fermeture d’une filiale.

Les formalités à accomplir pour effectuer une TUP sont :

- Prise de décision par l’associé unique de la cessation d’activité

- Publication d’une annonce légale de la SASU

- Inscription modificative au RCS et publication au BODACC

Afin de protéger les intérêts des tiers, l’associé doit respecter les mesures de publicité au journal officiel pour permettre aux tiers de faire valoir leurs droits. Les créanciers de la SASU ont donc 30 jours à compter de la publication dans un support d’annonces légales pour manifester leur opposition et leur volonté d’être payés immédiatement.

En pratique, le créancier apprend la liquidation de la SASU lors d’une relance de facture. Il n’a donc pas pu exercer son droit d’opposition à la transmission universelle du patrimoine de la société.

Associé unique personne physique : dissolution anticipée de la SASU et liquidation amiable

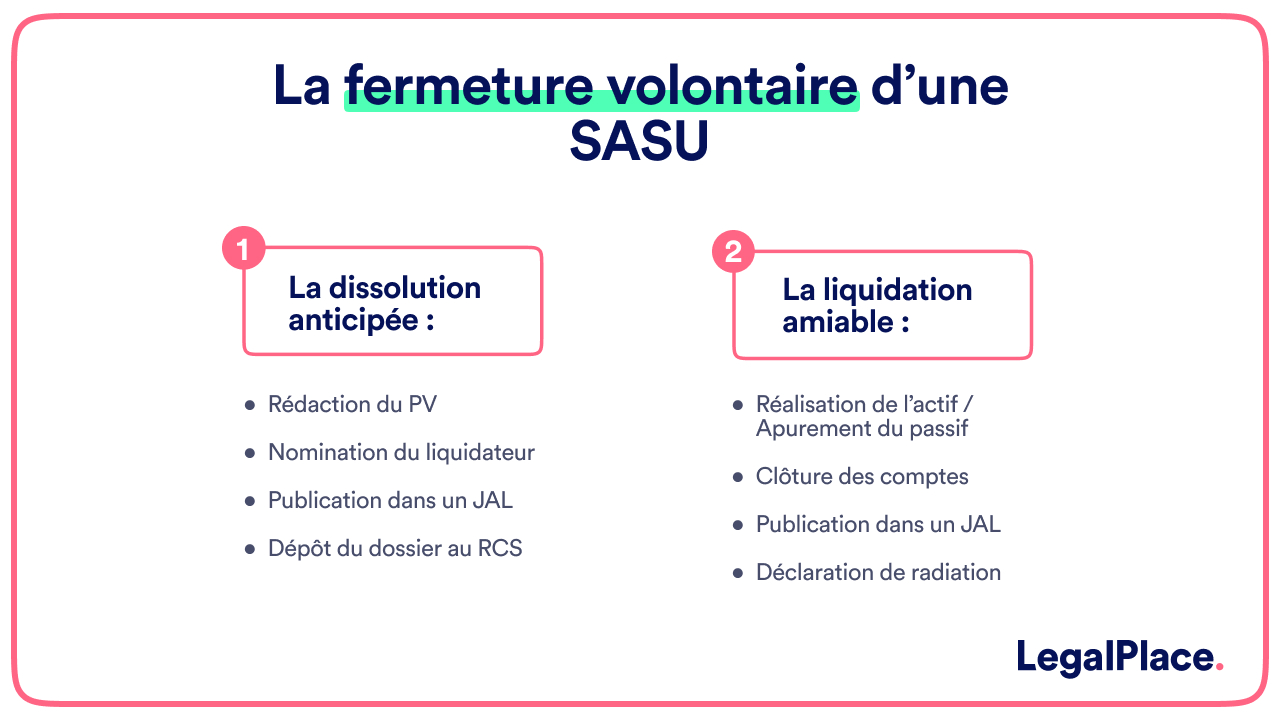

Fermer une SASU revient à passer avant tout par une procédure de dissolution puis une procédure de liquidation.

Les formalités de la dissolution anticipée de la SASU

La dissolution anticipée de la SASU nécessite plusieurs formalités :

- Un acte constatant la décision de dissolution, l’associé unique formalise sa décision dans un procès-verbal (PV) de dissolution de la SASU. La personnalité morale de la société « subsiste pour les seuls besoins de la liquidation ». Cet acte désigne le liquidateur (souvent l’associé unique ou le président de la société) ;

- La publicité de la dissolution, un avis de dissolution est publié dans un support d’annonces légales du département du siège, dans le mois suivant la décision de dissolution ;

- La déclaration au guichet unique, depuis 2023, la formalité de dissolution se déclare en ligne sur le guichet unique de l’INPI , qui a remplacé l’ancien formulaire M2. Le dossier comprend le PV de dissolution, l’attestation de parution de l’annonce légale et la déclaration de non-condamnation et de filiation du liquidateur (sauf s’il s’agit du président de la SASU).

Les formalités de la liquidation amiable de la SASU

A partir du dépôt du dossier de dissolution sur le Guichet unique, selon l’article L237-24 du code de commerce, le liquidateur amiable devient le représentant légal de la SASU. Sa mission consiste à effectuer toutes les opérations de liquidation c’est à dire à réaliser l’actif (céder les actifs immobiliers et recouvrir les créances) et à apurer le passif (payer toutes les dettes). Sa mission dure au maximum 3 ans. Il rend compte de sa mission à l’associé unique sous forme de rapport 1 fois par an.

Lors des opérations de liquidation de la SASU, le liquidateur procède à la réalisation de l’actif :

- Etablir en premier lieu la liste des débiteurs de la société ;

- Vendre tous les biens de la SASU tels que les stocks de marchandises, le matériel de bureau, les emballages, etc.

C’est le produit de ces ventes qui sert à payer les créanciers.

Le liquidateur procède ensuite à l’apurement du passif :

- Etablir la liste des créanciers par ordre de priorité ;

- Vérifier que les créances sont réelles et exigibles ;

- Payer tous les créanciers déjà connus.

Une fois tous les actifs vendus et le passif apuré, le liquidateur établit les comptes définitifs de liquidation, puis engage la clôture de la liquidation. Celle-ci se déroule en cinq étapes successives :

- La clôture des comptes ;

- L’acte constatant la décision de liquidation ;

- La publicité dans un support d’annonces légales ;

- La déclaration de radiation au guichet unique ;

- L’enregistrement auprès des impôts.

| Clôture des comptes |

|

| Acte constatant la décision de liquidation |

|

| Publicité dans un support d’annonces légales |

|

|

Déclarer la radiation au guichet unique |

|

| Enregistrement auprès des impôts

|

|

La dernière étape de la liquidation amiable d’une SASU est la radiation du registre du commerce et des sociétés. L’associé unique doit constituer son dossier de radiation qui lui permettra de se faire radier du RCS.

Le greffier publie une annonce au BODACC et le tribunal de commerce radie l’entreprise définitivement du RCS et délivre un extrait K-bis à la SASU actant la liquidation.

Quelles sont les conséquences de la liquidation amiable d’une SASU ?

La liquidation amiable a un coût qui n’est pas négligeable. De plus elle a des conséquences d’un point de vue fiscal ou encore sur les fonctions du président de la SASU.

Conséquences financières de la liquidation d’une SASU

La procédure de dissolution puis de liquidation d’une SASU a un coût que certains entrepreneurs n’anticipent pas. En effet, pour fermer une société il faut additionner le frais liés à la dissolution, à la liquidation puis à la radiation.

Il faut préciser que la tenue d’une comptabilité sincère et régulière demeure une obligation légale jusqu’au dernier moment, comme toutes les autres obligations qui incombent à une société.

Conséquences fiscales de la liquidation d’une SASU

Dans les 60 jours après la clôture de la procédure de liquidation, l’associé unique doit faire parvenir au SIE :

- D’une part, le dernier résultat

- D’autre part, la dernière liasse fiscale.

Les bénéfices du dernier exercice sont imposés à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR) selon le mode précédemment choisi. Les plus-values, qui n’avaient pas encore été taxées, le deviennent selon les taux applicables au moment de la liquidation.

Le boni de liquidation est considéré comme un dividende et imposé comme tel. Toutefois, pour la SASU, ce boni n’est pas soumis aux droits d’enregistrement.

Conséquences pour le président de la SASU

Les fonctions du président de la SASU se terminent dès la décision de dissolution de la société. Les fonctions du président sont à ce moment-là effectués par le liquidateur.

La disparition de la SASU ne permet pas au président de bénéficier d’allocations d’aide au retour à l’emploi.

Seule exception, si le président avait cumulé par ses contrats de travail antérieurs des droits au chômage, il peut les réactiver après la liquidation de la SASU.

Combien coûte la liquidation amiable d’une SASU ?

Fermer une SASU à l’amiable suppose de régler plusieurs frais obligatoires, répartis entre la dissolution, la clôture de la liquidation et la radiation. Le tableau ci-dessous récapitule les postes de coût constatés en 2026 pour une SASU sans difficulté particulière.

| Poste de frais | Montant indicatif 2026 |

| Annonce légale de dissolution | Forfait de 153 € (France métropolitaine) |

| Annonce légale de clôture de liquidation | Forfait de 110€ (France métropolitaine) |

| Frais de greffe pour la radiation | 9,19€ |

| Enregistrement de la dissolution | Gratuit (facultatif) |

En additionnant ces postes, la fermeture d’une SASU réalisée par soi-même revient à environ 335 € de frais obligatoires, hors honoraires éventuels d’un professionnel. Le boni de la SASU n’étant pas soumis aux droits d’enregistrement, il n’alourdit pas cette facture.

Quelles sont les démarches essentielles pour mettre fin à votre SASU ?

La cessation d’activité de la SASU

La cessation d’activité correspond à la décision de l’associé unique d’arrêter l’exploitation de la SASU. Elle constitue la première étape vers une liquidation amiable et doit être formalisée par un procès-verbal précisant la date de cessation. Vous devez ensuite la déclarer via le guichet unique de l’INPI pour en informer les administrations compétentes.

La fermeture définitive de la SASU

La fermeture définitive de la SASU intervient une fois la liquidation amiable réalisée, les dettes sont apurées et les éventuels actifs répartis. La société est alors radiée du Registre du commerce et des sociétés. Cette dernière formalité marque la fin juridique de votre entreprise et de ses obligations.

- La liquidation amiable d’une SASU permet à l’associé unique de fermer volontairement une société solvable. Elle suppose d’abord une dissolution anticipée, puis la nomination d’un liquidateur qui vend les actifs et règle les dettes dans un délai maximal de trois ans. Toutes les formalités, dissolution, clôture, radiation, se déclarent aujourd’hui sur le guichet unique de l’INPI. Une fois les comptes de liquidation approuvés et la société radiée du RCS, la SASU disparaît définitivement, un éventuel boni est alors imposé comme un dividende, sans droits d’enregistrement pour la SASU.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 17/07/2026

FAQ

Qu'est-ce qu'une dissolution de société ?

La dissolution est un événement important qui marque la fin de la vie de la société personne morale. Elle peut être légale, amiable ou judiciaire et entraîne la liquidation de la société.

Qui paie les dettes en cas de liquidation amiable d'une SASU ?

En cas de liquidation amiable d’une SASU, les dettes sont réglées avec les fonds de la société. Si cela ne suffit pas, l’associé unique peut être amené à les couvrir, mais seulement dans la limite de ses apports. Sa responsabilité n’est pas engagée au-delà, sauf en cas de faute de gestion.

Comment fermer une entreprise ?

Pour fermer une entreprise, il faut d’abord déclarer officiellement la cessation d’activité. Ensuite, selon le statut, vous devrez radier l’entreprise, publier une annonce légale ou régler les comptes restants. Ces démarches varient selon votre forme juridique.

Peut-on fermer une entreprise du jour au lendemain ?

Fermer une entreprise demande toujours quelques formalités. Il faut déclarer la cessation d’activité, parfois publier une annonce légale et transmettre des justificatifs. La rapidité dépend du statut juridique. Même pour une auto-entreprise, il y a des étapes à respecter.

Quel est le coût d'une liquidation amiable d'une SASU ?

La fermeture d’une SASU cumule les frais d’annonces légales (dissolution puis clôture) et les frais de greffe de radiation. En 2026, comptez généralement environ 335 € de frais obligatoires si vous réalisez les démarches vous-même, hors honoraires d’un professionnel.

Quelles sont les étapes pour liquider une SASU à l'amiable ?

Liquider une SASU à l’amiable suit cinq étapes : la dissolution anticipée décidée par l’associé unique, la publication d’une annonce légale, la déclaration au guichet unique de l’INPI, la réalisation de l’actif et l’apurement du passif par le liquidateur, puis l’approbation des comptes de liquidation et la radiation du RCS. L’ensemble de la procédure doit être bouclé dans un délai maximal de 3 ans.

Peut-on liquider une SASU qui a des dettes ?

Une SASU ne peut être liquidée à l’amiable que si son actif permet de rembourser l’intégralité de ses dettes. Dans le cas contraire, la société est en état de cessation des paiements : l’associé unique doit alors le déclarer au tribunal de commerce dans un délai de 45 jours pour engager une liquidation judiciaire.

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, les frais de dissolution amiables sont ils pris en charges par la SASU ou par le président ?

Bonjour,

Les frais de dissolution amiable d’une SASU sont à la charge de la société tant qu’elle dispose encore de fonds. Ils incluent notamment les frais d’enregistrement, les honoraires éventuels et les frais de publication. Si la société n’a plus de trésorerie, le président peut avancer ces frais à titre personnel, mais sans obligation légale. Une fois la société liquidée, les éventuels excédents d’actifs lui seront restitués.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

Dans le cadre d’un dissolution d’une sasu et qu’elle dispose d’assez de trésorerie en banque pour recouvrir à l’intégralité des dettes. Est-elle obligée de vendre l’intégralité de son matériel.

Bien à vous

Bonjour,

En règle générale, si la société dispose d’assez de fonds afin de recouvrer les dettes, elle ne semble pas contrainte de vendre ses biens.

Dans une telle situation, n’hésitez pas à solliciter l’avis d’un professionnel en la matière qui saura vous conseiller personnellement.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour; apres liquidation amiable de la SASU, quelle est la marche a suivre pour recuperer l’avance d’IS, la TVA et le capital social? Mon compte Pro ayant eté cloturé (merci Shine by the way)

Bonjour, Après la liquidations de la SASU, il est à noter plusieurs choses. Concernant l’avance d’IS : contactez votre service des impôts des entreprises pour demander le remboursement de l’avance d’IS. Vous devrez fournir le procès-verbal de dissolution et de liquidation de la société. En ce qui concerne la TVA, assurez-vous d’avoir déposé toutes vos déclarations de TVA. Ensuite contactez le service des impôts compétant et demander le remboursement de la TVA restante. En ce qui concerne le capital social, une fois les dettes de la société payées, distribuez le capital social restant aux actionnaires, c’est à dire, vous même… Lire la suite »

Bonjour, je liquide ma SASU. La SASU a des dettes envers moi ; aucune autre dette . En effet j’ai payé tous les frais depuis la création. Quand on dit qu’il faut “payer les dettes”, cela signifie t’il que je dois me faire rembourser par ma SASU de ces frais ?

Merci.

Bonjour,

Les apports en compte courant d’associé sont des prêts réalisés par l’associé unique en faveur de la SASU.

En principe, le compte courant d’associé est créditeur. De ce fait, les avances en compte courant d’associé sont consignées au passif du bilan de la SASU. Elle est ainsi débitrice de l’associé qui lui est créancier.

En principe, il est possible d’obtenir le remboursement intégral d’un compte courant d’associé à tout moment, sauf dispositions contraires prévues dans la convention.

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace

Bonjour,

Arrivant en fin d’activité (il faut bien s’arrêter un jour), je veux liquider ma SASU qui n’a pas de dettes/créance et qui est actionnaire unique d’une SCI.

Puis-je récupérer en nom propre la SCI (TUP?) ou son bien immobilier, ou faut-il que je liquide aussi la SCI et vende le bien immobilier associé?

Merci

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace

bonjour,

actuellement seule présidente de ma SASU je souhaite cesser mon activité car je n’arrive pas à me générer un salaire sachant qu’ il me reste un crédit d’environ 40 000 euro quelles démarches dois je entreprendre ?

merci pour votre réponse.

Bonjour, Si vous souhaitez cesser votre activité au sein de votre SASU, plusieurs alternatives s’offrent à vous, à savoir la dissolution et la liquidation de votre société, ou la cession de l’intégralité du capital de votre SASU à un tiers acquéreur. Si vous optez pour la dissolution de votre société, plusieurs formalités s’imposent à vous : prendre la décision de dissolution de la SASU, publier un avis de dissolution dans un Journal d’annonces légales dans un délai d’un mois suivant la signature de la décision de dissolution et enfin, déposer le dossier de dissolution auprès du greffe du Tribunal de… Lire la suite »

Re-bonjour,

Le motif économique peut-il être invoqué pour le licenciement des salariés dans le cas où la société est bénéficiaire depuis plus de 10 ans et qu’un boni sera réalisé au moment de la liquidation ?

Merci pour vos réponses.

Bonjour,

Le Code du travail indique que le licenciement économique peut être justifié par la suppression d’emplois à la suite de la cessation d’activité de l’entreprise.

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour,

La liquidation amiable de SASU provoque le licenciement des salariés pour motif économique. C’est le liquidateur qui prononce ces licenciements.

Nous espérons avoir su répondre à vos questions et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Merci beaucoup pour votre retour rapide !