Connexion

ConnexionL’approbation des comptes (SAS et SASU)

Dernière mise à jour le 11/02/2026

- Qu’est-ce qu’est l’approbation des comptes annuels ?

- Quelle est la différence entre l’approbation des comptes et le dépôt des comptes ?

- L’approbation des comptes est elle obligatoire ?

- Quelle est la procédure pour l’approbation des comptes ?

- Comment approuver les comptes d’une société unipersonnelle ?

- Quand et où faut il déposer les comptes annuels ?

- Quels sont les documents à joindre ?

- Quelles sont les sanctions en cas de non approbation des comptes ?

- Combien coût le dépôt des comptes annuels ?

- FAQ

L’approbation des comptes d’une société (telle qu’une SAS ou une SASU) est une formalité obligatoire annuelle pour arrêter les comptes sociaux en fin d’exercice comptable.

Cependant, il ne faut pas confondre approbation et dépôt des comptes. L’approbation des comptes suit une procédure qu’il convient de respecter. Par exemple, lors de la création de la SAS, eu égard à la liberté statutaire, les actionnaires peuvent prévoir d’autres modalités.

Qu’est-ce qu’est l’approbation des comptes annuels ?

L’approbation des comptes concerne les sociétés commerciales et constitue une de leurs obligations comptables.

En pratique, cela permet d’approuver la gestion de la société à l’issue d’un exercice comptable.

Les comptes annuels d’une entreprise comprennent ainsi les documents suivants, à savoir :

- Le bilan de l’entreprise : il répertorie l’actif et le passif et permet d’avoir une image de la situation la financière de la société à un moment donné ;

- Le compte de résultat : reprend les produits et les charges de la société ;

- Les annexes : elles se composent de tous les documents pouvant aider à la compréhension du bilan et du compte de résultat.

Ainsi, l’approbation des comptes de la société permet aux associés de se prononcer sur la situation financière avant leur dépôt au greffe du tribunal de commerce et leur publication au BODACC.

Dans tous les cas, l’approbation des comptes par les associés passe nécessairement par 3 autres décisions prévues dans les statuts, à savoir :

- L’approbation de l’inventaire, du rapport de gestion et des comptes annuels de la société ;

- L’affectation des résultats ;

- L’approbation des dépenses non déductibles.

Quelle est la différence entre l’approbation des comptes et le dépôt des comptes ?

L’approbation des comptes d’une entreprise est une démarche comptable que doivent réaliser les associés à la fin d’un exercice comptable, afin de certifier exact les comptes de la société.

Le dépôt des comptes quant à lui consiste à envoyer les comptes sociaux approuvés au greffe du tribunal de commerce via le guichet unique,

En somme, les 2 procédures vont ensemble car l’approbation des comptes précédé leur dépôt.

L’approbation des comptes est elle obligatoire ?

Pour certains types de sociétés, l’approbation des comptes est une obligation. En revanche, dans d’autres situation les comptes annuels peuvent être gardés confidentiels.

Les sociétés concernées par cette obligation

L’approbation des comptes est une formalité obligatoire pour toutes les sociétés commerciales, qu’il y ait un associé unique ou plusieurs associés.

Par conséquent, les SARL, SAS, SASU, etc. doivent s’y contraindre.

En revanche, les entreprises individuelles et les auto-entreprises ne sont pas tenues à l’obligation d’approuver leur comptes.

Ensuite, concernant les associations, elles ne sont tenues de le faire que si leurs bénéfices excèdent un certain seuil.

La justification d’une telle obligation

Cette obligation d’approbation des comptes est justifiée par le fait que cela touche à la comptabilité de la SAS ou la comptabilité de la SASU le cas échéant.

De plus, cela s’explique par une ambition de transparence économique, de lutte de contre la fictivité des entreprises et de contrôle de la gestion des dirigeants.

Au delà des ces justifications, l’approbation des comptes implique de nombreux acteurs :

- Le président de la SAS qui, conformément à l’article L.232-23 du code de commerce, remplit ses obligations légales en la matière ;

- Les actionnaires de la SAS qui vérifient et contrôlent la gestion de la société pour l’année passée ;

- Les tiers car les comptes publiés doivent faire l’objet d’une publicité, ils peuvent ainsi connaître la situation financière de la société et apprécier sa solvabilité.

Les comptes annuels confidentiels

Pour les comptes annuels, il existe une option de confidentialité. A cette fin, les sociétés éligibles doivent effectuer une déclaration de confidentialité.

Depuis le 2 février 2014, les sociétés ne dépassant pas les seuils suivants peuvent bénéficier de cette confidentialité, un bilan inférieur à 350 000€, un chiffre d’affaires inférieur à 700 000€, ou moins de 10 salariés.

De plus, et depuis la loi n°2016-1088 du 8 août 2016, communément appelée “loi Macron”, les entreprises remplissant les caractéristiques ci-dessous peuvent bénéficier de la confidentialité de leur compte de résultat, si elles en font la demande :

- Un bilan inférieur à 5 000 000 €€ ;

- Un chiffre d’affaire inférieur à 10 000 000 €€ ;

- Moins de 50 salariés.

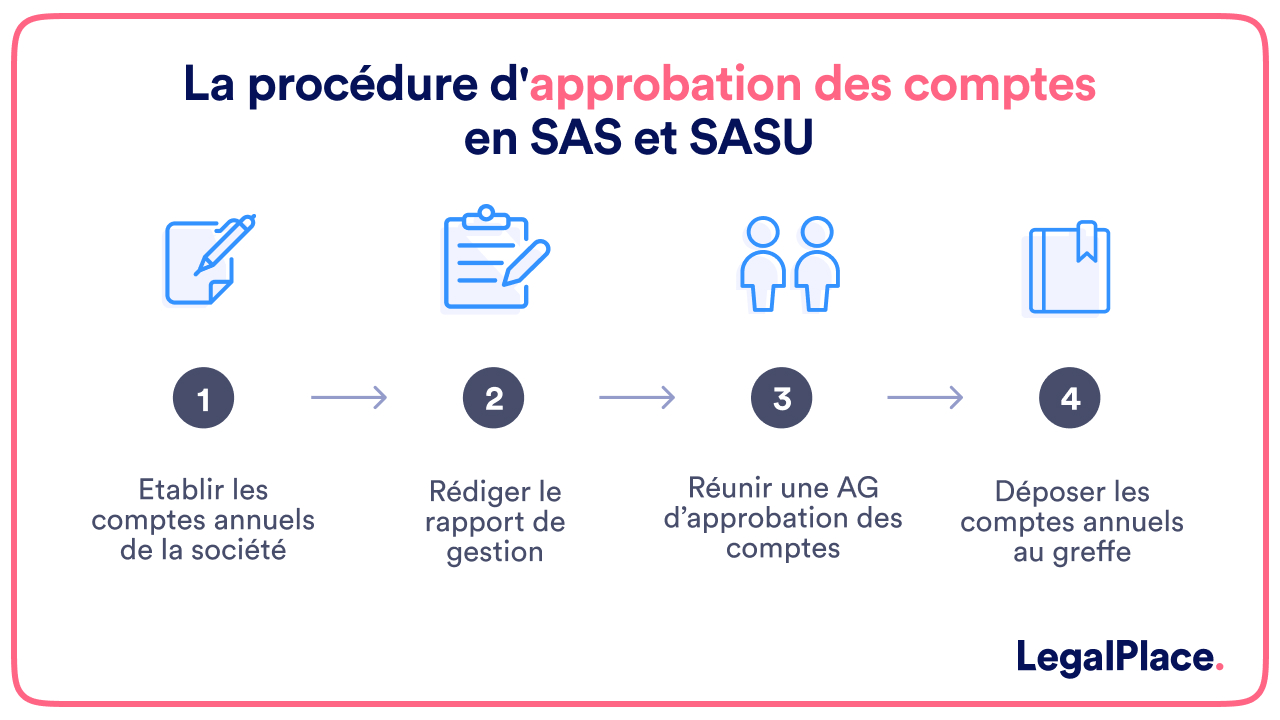

Quelle est la procédure pour l’approbation des comptes ?

Pour approuver et ensuite déposer les comptes annuels, le dirigeant et les associés doivent respecter un procédure en 4 étapes :

- Etablir les comptes annuels ;

- Rédiger le rapport de gestion ;

- Convoquer et tenir une assemblée générale ;

- Déposer les comptes annuels.

Etape n°1 : établir les comptes annuels de la société

Afin de pouvoir procéder à l’approbation des comptes d’une société, les associés doivent établir les comptes annuels de la société.

Comme évoqué au début de l’article, ces comptes annuels sont composés d’un bilan, d’un compte de résultat et d’une annexe comptable.

Etape n°2 : rédiger le rapport de gestion

Au-delà de l’établissement des comptes annuels, le dirigeant doit établir un rapport de gestion annuel.

Un tel rapport permet de connaître l’activité de la société durant l’exercice comptable.

Ainsi, il doit être communiqué aux associés/actionnaires 15 jours avant la date de l’AG qui aura pour but d’approuver les comptes sociaux.

A ce titre, il doit contenir les informations suivantes :

- La situation financière de la société pour l’année passée ;

- L’évolution et les perspectives envisagées ;

- Les évènements notoires intervenus entre la date de clôture et l’établissement du rapport de gestion ;

- Les délais de paiement accordés à la société ;

- Les activités en matière de recherche et de développement ;

- Les prises de participation importantes ;

- Les succursales ;

- Une analyse de l’évolution des affaires, des résultats et des finances de la société ;

- Un rappel des dividendes distribués au cours des 3 derniers exercices.

Etape n°3 : convoquer une assemblée générale

Une fois tous les documents réunis, le dirigeant ou le président d’un SAS ou d’un SASU, le cas échéant, doit convoquer une AGE dans les 6 mois qui suivent la clôture de l’exercice afin d’approuver les compte sociaux.

Au cours de cette AG, les associés peuvent approuver, modifier ou indiquer leur refus d’approbation des comptes annuels.

Dans le cas d’une SAS, la liberté statutaire est importante, ainsi les actionnaires peuvent prévoir dès la création la manière dont seront approuvés les comptes, notamment ;

- La date et la prorogation du délai d’approbation des comptes, dans la limite du délai de 9 mois accordé pour procéder à la distribution des dividendes ;

- Les modalités de consultation pour approbation des comptes de la SAS : en AGO convoquée et tenue dans le respect des dispositions des statuts de la SAS, par consultation écrite ou encore par conférence à distance, etc. ;

- Les règles de quorum et de majorité pour l’approbation et l’affectation du résultat.

En revanche, ils doivent respecter les dispositions légales suivantes :

- La mention dans les statuts de la date de clôture de l’exercice social : souvent établie au 31 décembre, ou à une autre date eu égard aux spécificités de l’activité ;

- La mise en paiement des dividendes, le cas échéant, dans un délai maximum de 9 mois à compter de la clôture de l’exercice, en vertu de l’article L.232-13 du Code de commerce ;

- Le caractère collectif de la décision d’approbation des comptes de la SAS conformément à l’article L.247-9 du Code de commerce.

Ainsi à l’issue de l’AGO les comptes peuvent être approuvés ou l’approbation peut être refusée.

De plus, pendant cette AG il peut être décidé de l’affectation du résultat effectué au cours de l’exercice (pertes ou bénéfices) :

- En cas de bénéfices : ils peuvent être affectés aux réserves de la société ou être distribués intégralement ou en partie sous forme de dividendes aux associés/actionnaires ;

- En cas de pertes, elles peuvent être affectées dans un compte “report à nouveau” ou peuvent pousser les associés à s’interroger sur la poursuite de l’activité (notamment si les capitaux propres deviennent inférieurs à la moitié du capital social).

Dans tous les cas, la décision est inscrite dans un Procès verbal, ayant valeur probante des débats ayant eu lieu durant cette réunion.

A ce stade 2 situations sont à distinguer pour la suite de la procédure :

- Les comptes sont approuvés : le PV est à transmettre en même temps que les comptes pour leur dépôt ;

- Les comptes ne sont pas approuvés : ils peuvent donc être modifiés jusqu’à la prochaine réunion et s’ils ne parviennent pas à être approuvés, seul un PV mentionnant cette impossibilité sera à transmettre au greffe.

Etape n°4 : déposer les comptes annuels

Enfin, un fois le résultat affecté et et les comptes approuvés, il doit être procédé au dépôt des comptes sur le site du guichet unique.

Le président dispose d’un mois après la tenue de l’AG pour déposer un dossier papier auprès du greffe et 2 mois pour déposer de manière dématérialisée.

Ensuite, le dossier est transmis au greffe du tribunal de commerce du département du siège social puis les comptes sont publiés au BODACC.

Voici un schéma récapitulatif des étapes à respecter pour approuver et ensuite déposer les comptes annuels d’une société.

Comment approuver les comptes d’une société unipersonnelle ?

Pour une SASU, il n’y pas besoin d’accomplir toutes les étapes développées ci-avant pour approuver des comptes.

En effet, le dépôt des éléments comptables vaut approbation des comptes sans qu’il soit nécessaire de joindre un PV constatant la consultation de l’actionnaire unique.

De même, et conformément à l’article L232-1 du code de commerce, l’actionnaire unique président de la SASU est dispensé de l’obligation d’établir un rapport de gestion.

Quand et où faut il déposer les comptes annuels ?

Pour approuver les comptes, les actionnaires disposent d’un délai de 6 mois à compter de la clôture de l’exercice social pour tenir l’assemblée générale (AG) qui aura cette mission.

Ensuite, les comptes approuvés doivent être déposés auprès du greffe du tribunal de commerce en respectant les échéances ci-après :

- 1 mois après l’approbation des comptes en assemblée ordinaire des associés ou de l’actionnaire unique ;

- 2 mois après l’approbation des comptes en assemblée ordinaire des actionnaires ou de l’actionnaire unique si le dépôt est fait par voie électronique.

Ce dépôt des comptés peut s’effecteur au choix de 3 manières :

- En ligne sur le site du guichet unique hébergé par l’INPI ;

- Sur place auprès du greffe du tribunal de commerce ;

- Par courrier par LRAR adressée au greffe du tribunal de commerce.

Quels sont les documents à joindre ?

Pour procéder au dépôt des comptes annuels, certains documents après doivent être joints au dépôt :

- Les comptes annuels, le rapport de gestion et le rapport du commissaire aux comptes, le cas échéant ;

- Le PV d’approbation ou de refus d’approbation des comptes ;

- La résolution des actionnaires relative à l’affectation du résultat ;

- Un chèque à l’ordre du greffe ;

- Le rapport du commissaire aux comptes les cas échéant.

De plus, si la société souhaite que le compte de résultat ne soit pas publié, elle doit également joindre la déclaration de confidentialité au dépôt.

Quelles sont les sanctions en cas de non approbation des comptes ?

En cas de retard dans l’approbation et le dépôt de comptes annuels ou en cas de non approbation des comptes des sanctions sont encourues.

En cas d’inexécution de l’obligation annuelle d’approbation des comptes, la sanction encourue par les membres chargés de cette obligation est de 6 mois d’emprisonnement et 9 000€ d’amende.

De plus, le défaut de dépôt des comptes annuels au greffe du tribunal de commerce, est sanctionné par une amende de 1 500€, et 3 000€ en cas de récidive.

De plus, les sanctions pénales peuvent également être accompagnées de sanctions civiles.

Dans ce cas, le président du tribunal de commerce peut décider de mettre en œuvre une astreinte.

Combien coût le dépôt des comptes annuels ?

Pour une SAS ou une SASU, le dépôt de comptes annuel est payant.

En effet, le dépôt de comptes annuels en ligne, sur place ou par courrier coûte 45,02€, tout comme le dépôt des comptes annuels consolidés.

Pour les deux, il faut compter 90,04€.

A lire aussi :

FAQ

Combien coûte le dépôt des comptes sociaux pour une SAS ?

Que faire en cas de refus d'approbation des comptes de la SAS ?

Quel est le délai à respecter pour l'approbation des comptes ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 11/02/2026

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

bonjour

j’étais en SASU en 2024, je dois établir un pv d’ago pour l’année 2024 d’approbation des comptes annuels cependant j’ai un associé a compter de mars 2025, doit-il apparaitre sur mon pv?

Bonjour,

Dans le cadre de l’approbation des comptes annuels de l’exercice 2024, seul l’associé unique ou les associés en fonction à la clôture de cet exercice (au 31 décembre 2024, sauf exercice décalé) doivent être mentionnés dans le procès-verbal de l’assemblée générale ordinaire. L’associé entré en mars 2025 n’était pas présent au titre de l’exercice concerné et n’a donc pas à figurer dans ce PV d’approbation. Il interviendra uniquement dans les décisions relatives aux exercices ouverts à compter de son entrée au capital.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour, dans les SAS, est-il également obligatoire de réunir une assemblée chaque année pour l’approbation des comptes ?

Bonjour,

Le code de commerce impose la tenue d’une assemblée générale dans les 9 mois suivants la clôture de l’exercice. En d’autres termes, il faut tenir au moins une assemblée générale en SAS par an.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour je voudrais savoir si un comptable peut réclamer le paiement l approbation des comptes 3 ans après

Bonjour, En général, la prescription pour réclamer le paiement d’une dette commerciale en France est de 5 ans à compter de la date à laquelle la dette est devenue exigible (Article 2224 du Code civil). Cependant, en ce qui concerne les honoraires professionnels tels que ceux réclamés par un comptable pour l’approbation des comptes, la prescription peut être différente. En effet, dans le cadre d’une mission comptable, les honoraires sont souvent soumis à des conventions spécifiques et peuvent être régis par le Code de commerce. Il est donc recommandé de consulter les termes du contrat ou de la convention établie… Lire la suite »

Bonjour Merci bien pour votre article bien détaillé !! J’ai une petite question consernant l’article L.232-13. Pour le cas d’une SASU et pour un exercice qui se termine le 31 Décembre. et dont les comptes on été validé le 30 juin suivant sans distributions de dividende ( report à nouveau des bénéfices ). En tant qu’associé unique d’une SASU, et en qualité de président, est-ce qu’il peut décider ( imaginons le 10 décembre ) de percevoir un dividende de ce bénéfice ? sans dépasser le maximum bien sûr. Sinon, Il risque quoi s’il précède à cette décision ? sans connaissance de… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace