Connexion

ConnexionL’entrepreneur individuel : tout savoir avant de vous lancer en 2026

Dernière mise à jour le 19/05/2026

- Qu’est-ce qu’une entreprise individuelle (EI) ?

- Pourquoi choisir le statut d’entrepreneur individuel ?

- Qui peut devenir entrepreneur individuel ?

- Quel est le régime fiscal de l’entrepreneur individuel ?

- Quelles obligations comptables pour l’entrepreneur individuel ?

- Quel régime social pour l’entrepreneur individuel ?

- Comment créer une entreprise individuelle ?

- Quels sont les coûts de création ?

- Comment transmettre une entreprise individuelle ?

- Comment fermer une entreprise individuelle ?

- EI, micro-entreprise ou EURL : tableau comparatif

- FAQ

- L’entrepreneur individuel (EI) est un statut qui permet d’exercer une activité professionnelle en son nom propre, sans créer de société.

- Depuis la réforme du 15 mai 2022, le patrimoine personnel de l’entrepreneur individuel est protégé par défaut. Seul le patrimoine professionnel est exposé aux créanciers.

- Deux régimes fiscaux sont accessibles à l’entrepreneur individuel, qui sont le régime micro-fiscal, simplifié avec abattement forfaitaire, et le régime réel, qui permet de déduire les charges réelles.

L’entrepreneur individuel est le statut le plus simple pour lancer une activité en France, sans capital minimum ni associé. En 2026, l’EI reste l’une des formes juridiques les plus choisies pour créer son entreprise .

Qu’est-ce qu’une entreprise individuelle (EI) ?

Entrepreneur individuel : définition

L’entrepreneur individuel (EI) est une personne physique qui exerce une activité économique en nom propre, de façon indépendante. Contrairement à une société, l’EI n’est pas une personne morale distincte. En effet, l’entrepreneur et son entreprise ne forment qu’un seul sujet juridique.

Le statut d’entrepreneur individuel est ouvert aux commerçants, artisans, professions libérales et activités agricoles. L’EI ne demande aucun capital minimum, aucun statut à rédiger et aucun associé. De plus, il n’y a pas de plafond de chiffre d’affaires à respecter. C’est pourquoi le statut d’entrepreneur individuel attire ceux qui veulent lancer une activité vite, avec peu de formalités.

Quelles sont les caractéristiques de l’entrepreneur individuel ?

En EI, vous exercez seul, sans associé. Vous n’avez pas de capital minimum à déposer pour démarrer.

De plus, votre entreprise n’a pas de personnalité morale propre. En d’autres termes, vous et votre activité ne formez qu’une seule personne.

Depuis la réforme de 2022, votre responsabilité est limitée à votre patrimoine professionnel, ce qui protège vos biens personnels des créanciers. Vos biens personnels (résidence principale, épargne…) sont protégés des créanciers professionnels, sauf faute de gestion ou garantie personnelle accordée volontairement.

Toutefois, cette protection ne s’applique pas à l’administration fiscale ni à l’Urssaf. En effet, en cas de dettes d’impôts ou de cotisations sociales impayées, ces deux organismes conservent la possibilité de saisir vos biens personnels.

Enfin, sur le plan social, vous relevez du régime des travailleurs non-salariés (TNS). Vous dépendez donc de la Sécurité sociale des indépendants (SSI) et votre taux de cotisations Urssaf est de 45 %.

Voici un tableau récapitulatif des différentes caractéristiques de l’entrepreneur individuel :

| Critère | Entrepreneur individuel |

| Nombre d’associés | 1 seul (l’entrepreneur) |

| Capital minimum | Aucun |

| Personnalité morale | Non |

| Responsabilité | Limitée au patrimoine professionnel (depuis 2022) |

| Régime social | Travailleur non salarié (TNS) |

Pourquoi choisir le statut d’entrepreneur individuel ?

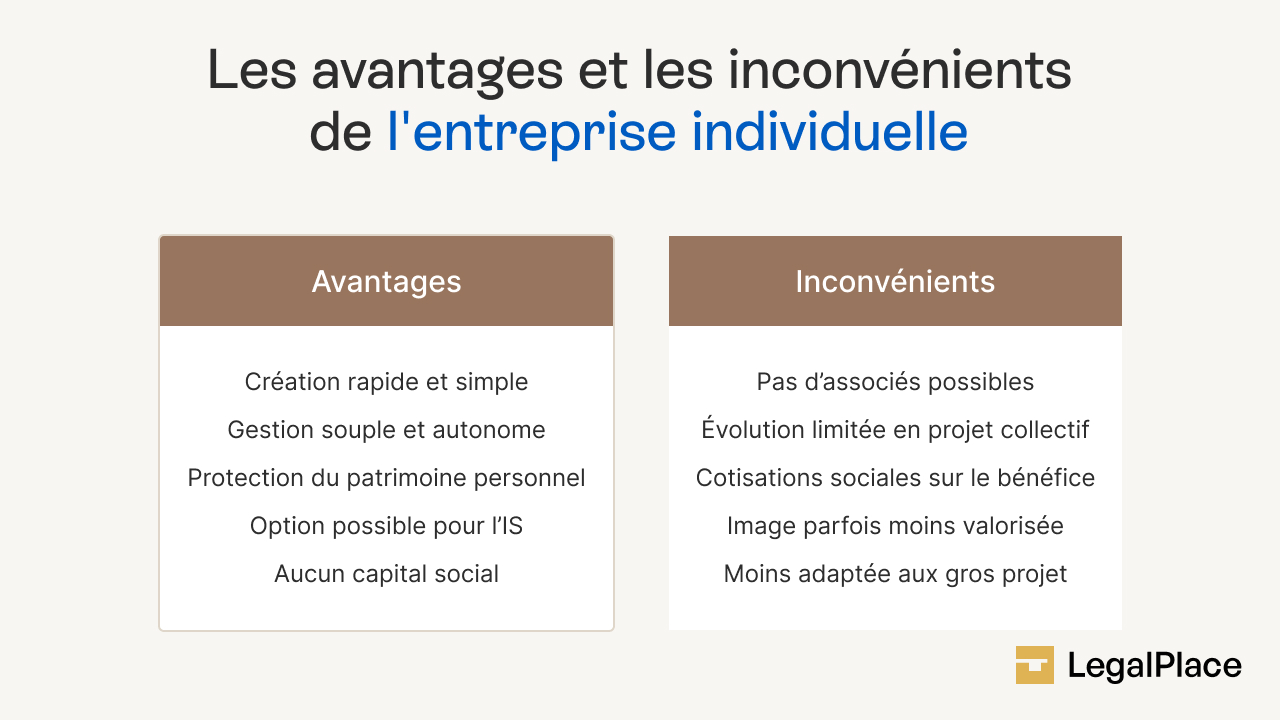

Le statut de l’entrepreneur individuel présente des avantages et des inconvénients.

Les avantages de l’entreprise individuelle

Pour commencer, l’entreprise individuelle offre une création simple et rapide. L’EI se crée en ligne en quelques minutes via le Guichet unique de l’INPI, sans frais de greffe ni statuts à rédiger. Vous n’avez pas de capital à déposer, pas d’annonce légale à publier. La comptabilité est allégée au régime micro, ce qui fait gagner du temps en démarrage de l’activité.

Ensuite, l’EI accorde une protection du patrimoine personnel. En effet, depuis 2022, vos biens personnels ne peuvent pas être saisis par vos créanciers professionnels. Votre résidence principale, votre épargne et les biens de votre foyer sont protégés par défaut, sans démarche supplémentaire. Cette protection rapproche l’EI de la sécurité offerte par une EURL ou une SASU, sans les contraintes d’une société.

De plus, l’EI a une fiscalité flexible. Vous choisissez entre le régime micro (réduction automatique sur vos revenus) et le régime réel (déduction de vos vraies dépenses). L’option pour l’impôt sur les sociétés (IS) est aussi disponible. Cela vous permet de laisser des bénéfices dans votre entreprise au taux réduit de 15 % plutôt que de les intégrer immédiatement à vos revenus personnels.

Enfin, vous prenez seul toutes les décisions et pilotez votre activité en toute liberté. Il n’y a ni associé à convaincre, ni assemblée générale à organiser, ni rapport de gestion à produire. Cette autonomie est un atout fort pour ceux qui veulent avancer vite.

Les inconvénients de l’entreprise individuelle

Pour commencer, en entreprise individuelle, il n’y a pas de possibilité d’accueillir des associés puisque vous exercez seul. Si votre projet évolue et nécessite l’entrée d’un partenaire ou d’un investisseur, vous devrez transformer votre structure ou créer une société.

Ensuite, les cotisations sociales sont calculées sur le bénéfice. Vous dépendez du régime des travailleurs non-salariés (TNS). De ce fait, vos cotisations sont calculées sur les bénéfices réalisés, même si vous ne retirez pas toutes ces sommes pour votre usage personnel.

De plus, l’EI n’a pas de personnalité morale. En effet, votre entreprise n’a pas de personnalité juridique propre, contrairement à une société. C’est pourquoi, certains partenaires bancaires ou commerciaux restent plus à l’aise avec une structure comme la SASU ou la SARL, perçue comme plus crédible.

Enfin, il n’y a pas d’accès à l’assurance chômage pour un entrepreneur individuel. Le régime TNS ne donne pas droit à l’assurance chômage. En cas d’arrêt d’activité, vous ne percevez pas d’allocation chômage, sauf si vous avez souscrit une assurance privée spécifique.

Voici un tableau récapitulatif des avantages et des inconvénients en 2026 :

Qui peut devenir entrepreneur individuel ?

Toute personne physique majeure peut créer une EI, quelle que soit sa nationalité, à condition de ne pas avoir d’interdiction de gérer ou d’exercer une activité commerciale.

Si vous êtes ressortissant étranger hors Union européenne, vous devez justifier d’une carte de résident ou d’une autorisation de travail autorisant une activité indépendante.

Certaines activités réglementées (artisan, médecin, expert-comptable, agent immobilier…) demandent des qualifications professionnelles ou une inscription auprès d’ordres spécifiques, quel que soit le statut juridique choisi.

Quel est le régime fiscal de l’entrepreneur individuel ?

En entreprise individuelle, ce que vous gagnez avec votre activité est ajouté à vos autres revenus et imposé via votre déclaration personnelle. Vous payez l’impôt sur le revenu (IR) sur vos bénéfices, comme sur un salaire. La première décision à prendre est le choix de votre régime car il détermine comment vos impôts et cotisations sont calculés, et il a un impact direct sur ce que vous payez chaque année.

L’imposition des bénéfices

Par défaut, vous êtes imposé à l’impôt sur le revenu (IR). Deux régimes permettent de calculer votre bénéfice imposable :

- Le régime micro

- Le régime réel.

Il est aussi possible pour votre entreprise individuelle de choisir l’impôt sur les sociétés (IS). Dans ce cas, c’est votre entreprise qui paie l’impôt, et non vous directement.

Cette option peut être utile si votre activité génère des bénéfices importants que vous ne souhaitez pas vous verser tout de suite.

Le fonctionnement du régime micro

Avec le régime micro, l’administration part de votre chiffre d’affaires et applique automatiquement une réduction pour estimer vos frais. Vous n’avez pas à fournir vos justificatifs de dépenses. Ce que vous gagnez après cette réduction est ajouté à vos autres revenus et imposé normalement.

Le régime micro en entreprise individuelle s’applique automatiquement tant que votre chiffre d’affaires annuel reste sous 203 100 € pour la vente de marchandises, et sous 83 600 € pour les prestations de services.

Le fonctionnement du régime réel

Avec le régime réel en entreprise individuelle, vous déduisez toutes vos vraies dépenses professionnelles comme le loyer de votre local, le matériel, la voiture, le téléphone ou encore les formations. Vous payez l’impôt uniquement sur ce qu’il reste une fois ces dépenses retirées.

Le régime réel est plus intéressant si vous avez beaucoup de frais. C’est fréquent pour les artisans, les commerçants avec un stock, ou les prestataires avec un bureau à louer.

Comparaison directe : régime micro ou régime réel

| Critère | Régime micro | Régime réel |

| Calcul de l’impôt | Réduction automatique sur le CA | Dépenses réelles déduites |

| Comptabilité | Très simple | Plus rigoureuse |

| Justificatifs | Pas nécessaires | Obligatoires |

| Plafond de revenus | Oui | Non |

| Intéressant si peu de frais | Oui | Non |

| Intéressant si beaucoup de frais | Non | Oui |

Régime micro ou régime réel en entrepreneur individuel : lequel choisir quand on débute ?

Quand vous lancez votre entreprise individuelle, le régime micro a un avantage clair. Il est simple, rapide et ne demande pas de comptabilité complexe. C’est pourquoi la plupart des créateurs d’entreprise individuelle commencent sous le régime micro.

Toutefois, si vous anticipez des dépenses importantes dès le départ, le régime réel sera plus avantageux dès la première année. Le régime réel vous permet aussi de déclarer une perte en cas de démarrage difficile et de réduire vos impôts en conséquence.

L’entrepreneur individuel et la TVA

En EI, votre situation vis-à-vis de la TVA dépend de votre chiffre d’affaires annuel.

Tant que vos revenus restent sous certains seuils, vous bénéficiez de la franchise en base de TVA. Concrètement, vous ne facturez pas la TVA à vos clients, et vous ne la récupérez pas non plus sur vos achats. Vous mentionnez simplement sur vos factures la mention “ TVA non applicable selon l’article 293 B du CGI “. En 2026, ces seuils sont de 93 500 € pour les activités de vente et de 37 500 € pour les prestations de services.

Cependant, si vous dépassez ces seuils, vous devenez redevable de la TVA. Vous la facturez à vos clients, vous la déclarez régulièrement, et en contrepartie vous pouvez la récupérer sur vos dépenses professionnelles.

Quelles obligations comptables pour l’entrepreneur individuel ?

Vos obligations comptables en EI dépendent du régime fiscal que vous avez choisi.

Avec le régime micro, la comptabilité est très légère. Vous notez simplement vos recettes dans un carnet ou un tableau chaque mois (livre de recettes). Pour les activités de vente, vous tenez aussi un registre de vos achats. Vous déclarez votre chiffre d’affaires directement sur votre déclaration de revenus habituelle, sans document supplémentaire.

Avec le régime réel, les obligations sont plus importantes. Vous devez tenir une comptabilité complète, garder toutes vos factures et déposer une déclaration fiscale annuelle dédiée. Faire appel à un expert-comptable est très utile à ce stade, d’autant que ses honoraires sont déductibles de votre résultat imposable.

En EI, vous relevez du régime des travailleurs non-salariés (TNS). Vous êtes affilié à la Sécurité sociale des indépendants (SSI), gérée par les Urssaf et les caisses de retraite des indépendants, à savoir la CIPAV pour certaines professions libérales, et la CARSAT pour d’autres.

Vos cotisations sociales en tant qu’entrepreneur individuel sont calculées sur vos bénéfices au régime réel, ou sur votre chiffre d’affaires selon des taux forfaitaires au régime micro.

| Type d’activité | Taux de cotisations sociales (micro) |

| Vente de marchandises | 12,3 % du CA |

| Prestations de services | 21,2 % du CA |

| Professions libérales (BNC) | 25,6 % du CA |

| Activités libérales CIPAV | 23,2 % du CA |

Votre couverture sociale en entreprise individuelle comprend l’assurance maladie-maternité, les allocations familiales, la retraite de base et complémentaire, et l’invalidité-décès. En revanche, le régime TNS ne donne pas droit à l’assurance chômage.

Comment créer une entreprise individuelle ?

Les étapes pour créer une EI

En 2026, la création d’une entreprise individuelle se fait entièrement en ligne via le Guichet unique de l’INPI. La démarche se déroule en cinq étapes :

- Vous choisissez d’abord la nature de votre activité (commerciale, artisanale, libérale) et vérifiez les qualifications éventuellement requises.

- Vous remplissez ensuite votre dossier en ligne avec votre identité, l’adresse du siège, la nature de l’activité, votre code APE, vos régimes fiscal et social.

- Vous joignez les pièces demandées qui sont pièce d’identité, justificatif de domicile ou de local professionnel, et, si besoin, une attestation de qualification.

- Le Guichet unique transmet ensuite votre dossier aux organismes concernés (Urssaf, impôts, greffe le cas échéant).

- Et votre numéro SIREN vous est attribué par l’INSEE dans un délai de quelques jours à quelques semaines.

La création d’une EI est gratuite pour les activités commerciales depuis la suppression des frais de greffe. Certaines activités artisanales ou réglementées peuvent toutefois entraîner des frais d’inscription spécifiques.

Les documents pour créer une EI

Pour créer votre entreprise individuelle, vous avez besoin d’une pièce d’identité en cours de validité et d’un justificatif de domicile ou d’un bail commercial.

Si vous êtes artisan, une attestation de qualification professionnelle est aussi demandée.

Pour les activités réglementées, un diplôme, un agrément ou une autorisation spécifique peut être requis.

Quels sont les coûts de création ?

La création d’une entreprise individuelle reste globalement peu coûteuse en 2026. Contrairement à une société, vous n’avez aucun capital social minimum à déposer, ce qui limite fortement l’investissement de départ.

Les frais à prévoir concernent principalement l’immatriculation, certaines assurances obligatoires et, le cas échéant, un accompagnement juridique.

Voici les principaux coûts à anticiper :

| Nature des frais | Montant indicatif en 2026 | Observations |

| Immatriculation activité commerciale | Environ 25 à 45 € | Inscription au registre du commerce et des sociétés (RCS) |

| Immatriculation activité artisanale | Environ 45 € | Inscription au Répertoire des métiers (RM) |

| Activité libérale | Gratuit (hors cas particuliers) | Déclaration via le guichet unique |

| Assurance professionnelle | Variable selon l’activité | Obligatoire pour certaines professions (ex : bâtiment, santé) |

| Accompagnement juridique | Variable | Sécurise les choix fiscaux et sociaux |

Comment transmettre une entreprise individuelle ?

Transmettre une EI ne fonctionne pas comme la cession de parts dans une société. Vous ne vendez pas une structure juridique mais vous cédez les éléments qui composent votre activité.

Les étapes pour céder votre EI

Pour céder votre entreprise individuelle, vous rédigez un acte de cession avec l’acheteur, qui détaille les éléments transmis et le prix.

Vous publiez ensuite un avis de cession dans un journal d’annonces légales, ce qui permet à vos créanciers de se manifester s’ils le souhaitent.

Vous déclarez enfin la cession via le Guichet unique de l’INPI, qui met fin à votre immatriculation.

Les conséquences fiscales de la cession

Quand vous vendez votre EI, l’administration compare le prix de vente avec la valeur d’origine de votre activité. Si vous vendez plus cher que cette valeur, la différence constitue une plus-value professionnelle, qui peut être imposée.

Toutefois, plusieurs mécanismes d’exonération existent. Ainsi, si vous exercez votre activité depuis plus de cinq ans et que le prix de vente reste sous certains seuils, vous pouvez être partiellement ou totalement exonéré d’impôt sur cette plus-value. Plus vous anticipez cette étape, plus vous avez de marge pour organiser la cession au bon moment.

Comment fermer une entreprise individuelle ?

La cessation d’activité ou la fermeture d’une EI est une démarche bien plus simple que de dissoudre une société. Il n’y a ni liquidation à organiser, ni assemblée générale, ni partage d’actifs entre associés.

Les démarches à effectuer

La cessation d’activité se déclare en ligne via le Guichet unique de l’INPI, dans un délai de 30 jours après la date de fermeture effective.

En effet, vous remplissez un formulaire en ligne, et le Guichet unique transmet votre dossier aux organismes concernés (Urssaf, impôts, greffe le cas échéant).

En parallèle, vous devez établir une déclaration fiscale de résultats pour la période allant du 1er janvier à la date de cessation.

Vous réglez ensuite les cotisations sociales dues jusqu’à cette même date. L’Urssaf procède à une régularisation dans les mois qui suivent, sur la base de vos revenus réels de l’année.

EI, micro-entreprise ou EURL : tableau comparatif

| Critère | EI (régime réel) | Micro-entreprise (EI micro) | EURL |

| Statut juridique | Personne physique | Personne physique | Personne morale (société) |

| Capital minimum | Aucun | Aucun | Aucun |

| Création | Gratuite | Gratuite | Frais de greffe (~50 €) |

| Régime fiscal | IR (option IS) | IR micro (abattement) | IS ou IR selon option |

| Comptabilité | Complète | Allégée | Complète |

| Plafond de CA | Aucun | 203 100 € / 83 600 € | Aucun |

| Protection du patrimoine | Oui (depuis 2022) | Oui (depuis 2022) | Oui (responsabilité limitée aux apports) |

| Régime social | TNS | TNS | TNS (gérant majoritaire) |

| Crédibilité partenariale | Moyenne | Faible | Forte |

FAQ

Quelle est la différence entre auto-entrepreneur et entrepreneur individuel ?

Quelle est la différence entre entreprise individuelle et micro-entreprise ?

Comment se rémunère un entrepreneur individuel ?

Quels sont les différents types d'entrepreneurs ?

Quelle est la différence entre entreprise individuelle et EURL ?

Entreprise individuelle ou société (SASU, EURL, SARL) : que choisir ?

L'entrepreneur individuel est-il éligible à l'ACRE ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 19/05/2026

Sources de l'article

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

Je voulais savoir quand on et en statut d’entreprise individuelle EI si on pouvait récupérer de l’argent sur les bénéfices en fin l’année merci d’avance.

Bonjour,

En entreprise individuelle, il n’existe pas de distinction entre le patrimoine professionnel et la rémunération de l’exploitant sur le plan fiscal. Les bénéfices réalisés sont en principe imposés entre les mains de l’entrepreneur, qu’ils soient prélevés ou laissés dans l’activité (art. 8 CGI). Les modalités de prélèvement et d’affectation des résultats dépendent du régime fiscal applicable.

Nous vous invitons à prendre contact avec un avocat en droit fiscal afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour.

Je suis actuellement en poste à plein temps d’en une entreprise et je suis aussi en EI sur la même activité que l’entreprise qui m’emploie.

Puis je “sous traiter” pour mon entreprise ?

Sinon quel statuts conviendrait ?

Merci d’avance.

Franck

Bonjour,

Le fait de sous-traiter des prestations pour son propre employeur via une entreprise individuelle présente un risque majeur de requalification en contrat de travail, en raison du lien de subordination existant.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

Peut on domicilier une autoentreprise en Belgique ou au Luxembourg ?

Bonjour,

Le régime de l’auto-entreprise (ou micro-entreprise) est un statut juridique spécifiquement français, réservé aux personnes physiques ayant leur activité ou leur domicile en France. Par conséquent, il n’est pas possible de domicilier une auto-entreprise à l’étranger, y compris en Belgique ou au Luxembourg. Pour exercer une activité dans un autre pays, il convient de se conformer aux règles locales en matière de création d’entreprise et de fiscalité.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Est-ce qu’un entrepreneur individuel, peut être en activité que 1 mois sur 12 ?

Bonjour,

En qualité de travailleur indépendant vous être libre de choisir vos période d’activité.

Ensuite, il vous suffit de déclarer votre chiffre d’affaires selon la périodicité choisie.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

Je suis jeune diplômée d’Université. Je me bute à la difficulté d’être engagée comme “ingénieure en électricité domestique”. Je voudrais savoir à partir de quel montant en banque, on peut se lancer dans une entreprise individuelle ?

Bonjour,

Il n’y a pas de montant minimum légal en banque pour créer une entreprise individuelle. Toutefois, prévoyez de quoi couvrir vos besoins initiaux (matériel, assurances, trésorerie). Un budget de quelques milliers d’euros peut suffire selon l’ampleur de votre projet. Consultez un expert pour affiner vos prévisions.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, Mon conjoint a ouvert son entreprise individuelle de vente produit d’hygiene, emballage,.. ( vente en boutique) en 2022. Son activité a vraiment débuté en mars 2023 ( le temps d’acheter la marchandise). Aujourd’hui, il réalise qu’il y a vraiment des perspectives d’évolution de son activité et il souhaiterais passer en société en SAS. Cependant, entre temps il a contracté un prêt avec l’Adie. Comment doit il procéder pour fermer l’entreprise individuelle pour ouvir la SAS? Est-ce que moi sa conjointe fonctionnaire peut être associé dans la SAS? Est-ce qu’il peut fermer son entreprise individuelle et être en même temps… Lire la suite »

Bonjour,

mon épouse est Entrepreneur Individuelle et propose des services d’hypnothérapie.

Lorsqu’elle a crée son entreprise en septembre 2020, elle n’a pas été inscrite au RCS. Elle ne vend pas de marchandise et n’a pas de société.

Elle ne peut pas avoir un avis KBIS apparemment nécessaire pour la validation des annonceurs sur google ads. Un “Expert” que j’ai contacté prétend qu’elle doit être inscrite au RCS. Qu’en pensez-vous ?

Bonjour,

En effet, une entreprise individuelle lors de la déclaration doit être inscrite au RNE (registre national des entreprises) et au RCS en cas d’activité commerciale.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

bonsoir ,je entrepreneur individuel ressortissant etranger.Svp quelles demarches a suivre pour dissoudre mon entreprise.? merci

Bonjour,

Toute les formalités de dissolution d’entreprise sont à accomplir sur le site du guichet unique hébergé par l’INPI.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

Est ce qu’un registre des décisions d’un associé unique est obligatoire quand on a une entreprise individuelle ? Vous remerciant, Bonne journée,

Bonjour,

Le registre des délibérations est un document obligatoire que l’associé unique doit établir. Il est tenu au siège social dd’après l’article R223-26 du Code de commerce.

En vous souhaitant une agréable journée,

L’équipe LegalPlace