Connexion

Connexion

SAS ou SARL : quelles différences ?

Dernière mise à jour le 25/06/2025

Lors de la création d’entreprise, le choix entre une SAS (Société par Actions Simplifiée) et une SARL (Société à Responsabilité Limitée) est crucial. Ces deux structures juridiques offrent des avantages distincts en termes de flexibilité, de gestion et de responsabilités.

La SAS se distingue par sa grande liberté dans l’organisation et la gestion, idéale pour les projets innovants ou en partenariat. La SARL, plus encadrée, convient souvent aux entreprises familiales ou de taille modeste.

Dans cet article, nous vous expliquons les différences clés entre ces deux formes juridiques pour vous aider à choisir celle qui correspond le mieux à votre projet entrepreneurial.

Quelles sont les caractéristiques d’une SAS et d’une SARL ?

Lorsque vous choisissez entre une SAS (Société par Actions Simplifiée) et une SARL (Société à Responsabilité Limitée), il est essentiel de comprendre les différences clés qui influencent la gestion et la structure de votre entreprise.

Définitions de la SAS et de la SARL

Avant de vous lancer dans la création de votre entreprise, il est important de bien comprendre les définitions de ces deux formes juridiques.

- SAS (Société par Actions Simplifiée) : Il s’agit d’une forme de société commerciale permettant une grande liberté dans l’organisation et la gestion. Elle est très prisée des entrepreneurs qui souhaitent adapter les règles de gouvernance à leur modèle d’affaires. La SAS est particulièrement populaire pour les projets nécessitant des investisseurs, car elle permet de faire entrer facilement des actionnaires ;

- SARL (Société à Responsabilité Limitée) : La SARL est également une société commerciale, mais elle est plus encadrée par la législation. Elle convient aux petites et moyennes entreprises (PME), offrant une structure plus simple et plus protectrice pour les associés. Elle limite la responsabilité des associés à leurs apports, ce qui signifie qu’ils ne risquent pas leurs biens personnels en cas de dettes.

Comparaison des caractéristiques de la SAS et de la SARL (capital social minimum, nombre d’associés etc)

Voici un tableau comparatif des caractéristiques de la SAS et de la SARL :

| Caractéristiques | SAS | SARL |

|---|---|---|

| Nombre d’associés | À partir de 1, pas de limite maximum | À partir de 1, limité à 100 associés |

| Capital social minimum | 1€ | 1€ |

| Libération du capital | 50% à la constitution | 20% à la constitution |

| Responsabilité des associés | Limitée aux apports | Limitée aux apports |

| Dirigeant | Président (et autres organes selon les statuts) | Gérant ( personne physique) |

| Régime social du dirigeant | Assimilé salarié | Travailleur non salarié (TNS) |

| Mode de prise de décision | Selon les statuts : souplesse dans la gestion | Décisions prises par les gérants et l’assemblée générale des associés |

| Imposition | Impôt sur les sociétés (IS) ou impôt sur le revenu (IR) pour les 5 premières années | Impôt sur les sociétés (IS) ou impôt sur le revenu (IR) pour les 5 premières années |

| Commissaire aux comptes | Obligatoire si la société prend le contrôle d’une autre société | Non obligatoire sauf conditions spécifiques (taille ou chiffres d’affaires) |

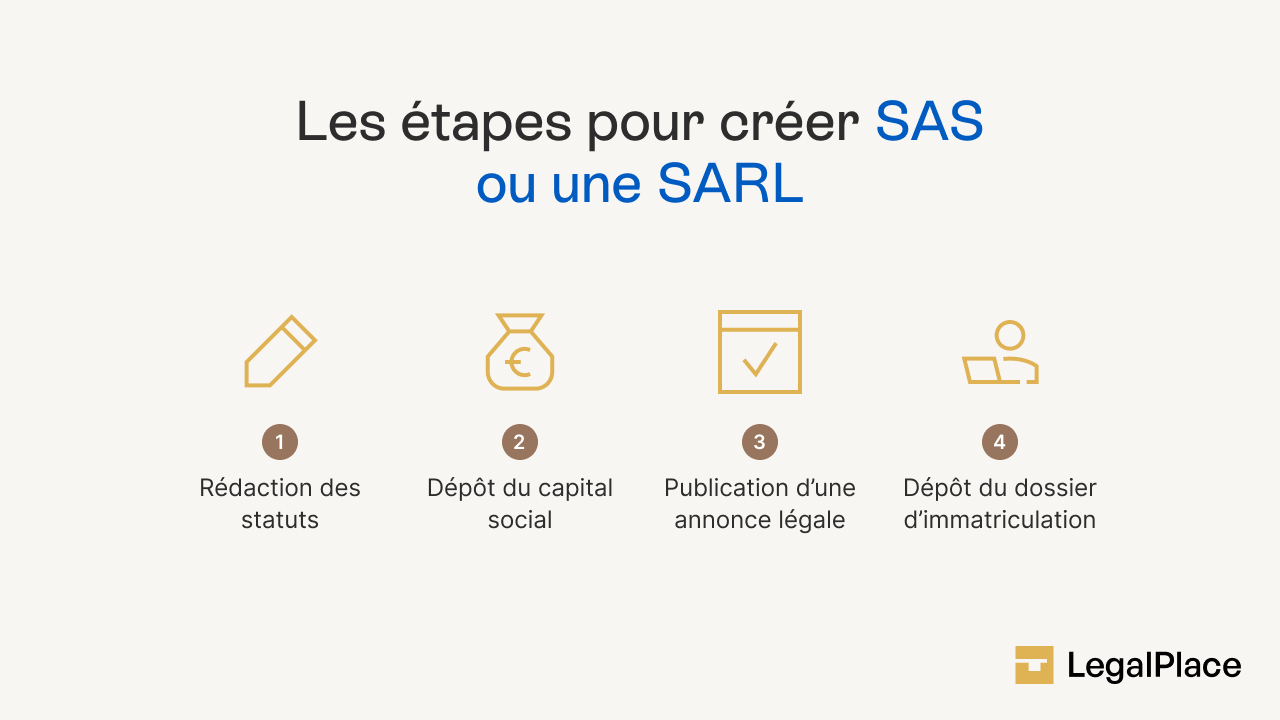

Quelles sont les démarches de création d’une SAS ou d’une SARL ?

Lorsque vous souhaitez créer une SAS ou une SARL, il existe plusieurs démarches administratives à accomplir. Bien que les étapes soient similaires pour ces deux formes juridiques, quelques différences peuvent apparaître, notamment au niveau des coûts et des formalités spécifiques.

Les démarches communes aux deux types de société

Que vous optiez pour une SAS ou une SARL, certaines démarches sont identiques :

- Rédaction des statuts : Vous devrez obligatoirement rédiger les statuts de la société. Pour la SAS, vous bénéficiez d’une plus grande liberté pour définir les règles de fonctionnement, tandis que pour la SARL, les statuts doivent respecter des normes imposées par le Code de commerce ;

- Dépôt du capital social : Le capital social doit être déposé à la banque ou chez un notaire. Il n’y a pas de montant minimum à respecter, mais un minimum de 50% doit être libéré lors de la création ;

- Publication d’une annonce légale : Un avis de création doit être publié dans un journal d’annonces légales ;

- Démarches d’immatriculation : Vous devez remplir un formulaire en ligne sur le site du Guichet Unique pour immatriculer la société au Registre du Commerce et des Sociétés (RCS).

Les différences spécifiques entre SAS et SARL

Certaines démarches présentent des nuances selon la forme juridique choisie :

- Statuts : Bien que la rédaction soit nécessaire dans les deux cas, la SAS offre une plus grande souplesse et vous permet d’organiser la gouvernance comme vous le souhaitez. À l’inverse, les statuts d’une SARL doivent suivre un cadre plus strict, en particulier sur la gestion et la répartition des pouvoirs ;

- Dossier d’immatriculation : Vous devrez fournir plusieurs documents justificatifs, tels que la pièce d’identité du dirigeant, les statuts signés, l’attestation de dépôt des fonds, une déclaration des bénéficiaires effectifs, un justificatif de siège social). Toutefois la SARL nécessite parfois une déclaration supplémentaire des associés, contrairement à la SAS, où cette étape est plus souple.

Les coûts de création

Le coût de création d’une SAS et d’une SARL est assez similaire, bien que légèrement plus élevé pour la SAS en raison de sa flexibilité statutaire.

| Démarches | SAS | SARL |

|---|---|---|

| Rédaction des statuts | De 0 à 2 500 € (en fonction du prestataire) | De 0 à 2 500 € (en fonction du prestataire) |

| Dépôt du capital social | Frais bancaires (0 à 100 €) | Frais bancaires (0 à 100 €) |

| Annonce légale | Entre 197 et 231 € HT | Entre 147 et 171 € HT |

| Immatriculation au RCS | 35,59 € | 35,59 € |

Quel est le fonctionnement quotidien d’une SAS ou d’une SARL ?

Comprendre le fonctionnement au jour le jour d’une SAS ou d’une SARL est essentiel pour choisir la forme juridique la plus adaptée à votre projet. Si les deux structures permettent d’exercer une activité commerciale, leur gestion quotidienne diffère fortement, notamment en termes de liberté d’organisation, de prise de décision et de gouvernance.

Une organisation flexible en SAS

Si vous recherchez de la souplesse, la SAS est souvent le bon choix. Vous pouvez organiser le fonctionnement de la société comme vous le souhaitez, à condition de le prévoir dans les statuts.

- Vous définissez librement les modalités de prise de décision : types de votes, conditions de quorum, majorités requises… ;

- Vous pouvez nommer un président seul ou créer d’autres organes de direction (comité stratégique, directeur général…) ;

- Il est également possible d’attribuer des droits différenciés aux associés en créant des catégories d’actions spécifiques.

Cette liberté vous permet d’adapter précisément la gouvernance à votre activité et à vos ambitions.

Un cadre strict en SARL

La SARL suit des règles strictement définies par la loi, ce qui limite votre marge de manœuvre mais offre aussi un cadre clair et rassurant.

- Le pouvoir de gestion appartient aux gérants, qui doivent obligatoirement être des personnes physiques ;

- Les décisions importantes sont prises en assemblée générale, selon des conditions de majorité bien précises (simple, qualifiée, quorum, etc.) ;

- Toute modification des statuts (comme l’entrée d’un nouvel associé) suit une procédure légale encadrée.

Cette structure est idéale si vous cherchez une gestion sécurisée, notamment pour des projets familiaux ou avec un nombre limité d’associés.

Lorsque vous créez une entreprise, la question du capital social est incontournable. Que vous optiez pour une SAS ou une SARL, les règles de base sont proches, mais quelques différences méritent votre attention, notamment sur les modalités de libération et la répartition du capital.

Un capital social librement fixé, dès 1 €

Il n’existe aucun capital minimum obligatoire pour créer une SAS ou ni pour créer une SARL. Dans les deux cas, vous pouvez démarrer votre activité avec 1 € symbolique.

Cependant, un capital trop faible peut nuire à la crédibilité de votre société, notamment auprès des partenaires financiers ou commerciaux. Il est donc souvent judicieux de prévoir un montant un peu plus conséquent, adapté à vos besoins réels.

Des modalités de libération différentes

La principale différence entre SAS et SARL réside dans la part du capital que vous devez libérer dès la création :

| Forme juridique | Libération minimale à l’immatriculation | Délai pour verser le solde |

|---|---|---|

| SAS | 50 % des apports en numéraire | Sous 5 ans |

| SARL | 20 % des apports en numéraire | Sous 5 ans |

Actions ou parts sociales : une distinction importante

- En SAS, le capital est divisé en actions, ce qui permet une souplesse de transmission (notamment pour faire entrer de nouveaux associés) ;

- En SARL, le capital est réparti en parts sociales, dont la cession est souvent plus encadrée (soumise à l’agrément des autres associés, par exemple).

Cette distinction peut jouer un rôle si vous envisagez une ouverture du capital ou une levée de fonds dans le futur.

SAS ou SARL : quelles différences sur le plan fiscal ?

Avant de choisir entre une SAS ou une SARL, vous devez absolument comprendre le régime fiscal applicable à chaque forme. Bien que proches sur certains points, quelques différences clés peuvent influencer votre décision, notamment concernant les bénéfices, les dividendes et les cessions de titres.

Comment sont imposés les bénéfices ?

Dans les deux cas, la règle par défaut est l’impôt sur les sociétés (IS). En 2025, les bénéfices sont taxés :

- à 15 % jusqu’à 42 500 € (si la société respecte certaines conditions) ;

- puis à 25 % au-delà de ce seuil.

Vous pouvez cependant opter pour l’impôt sur le revenu (IR) pendant les 5 premières années de la société, à condition de remplir plusieurs conditions : exercer une activité commerciale ou libérale, employer moins de 50 salariés, réaliser un chiffre d’affaires ou un total de bilan inférieur à 10 millions d’euros, ne pas être cotées, et avoir une détention majoritaire du capital et des droits de vote par des personnes physiques, dont au moins 34 % par un ou plusieurs dirigeants.

En SARL de famille, ce régime à l’IR peut même être permanent.

Quelle fiscalité sur les dividendes ?

Depuis 2018, les dividendes sont soumis au prélèvement forfaitaire unique (PFU) ou flat tax à 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), que vous soyez en SAS ou SARL.

Quelles différences en cas de cession de titres ?

- En SARL, la cession de parts sociales entraîne un droit d’enregistrement de 3 %, après application d’un abattement calculé selon le nombre de parts ;

- En SAS, la cession d’actions est plus légère : 0,1 % seulement.

Dans les deux cas, la plus-value réalisée est taxée selon le PFU de 30 %.

Le choix entre SAS et SARL a un impact direct sur le statut social du dirigeant, et donc sur ses charges sociales et sa protection sociale. En fonction de la forme juridique de la société, vous ne serez pas affilié au même régime.

Gérant de SAS : assimilé salarié

Si vous créez une SAS, vous serez assimilé salarié si vous percevez une rémunération. Cela signifie que vous serez affilié au régime général de la Sécurité sociale, comme un salarié classique (hors assurance chômage).

En contrepartie d’une protection sociale complète (notamment en matière de retraite et d’accidents du travail), les charges sociales sont élevées, autour de 82 % de la rémunération brute. Si vous ne vous versez aucun salaire, vous ne cotisez pas mais vous n’êtes pas non plus couvert.

Gérant de SARL : TNS ou assimilé salarié selon les parts

En SARL, tout dépend du nombre de parts que vous détenez :

- Si vous êtes gérant majoritaire (plus de 50 % des parts), vous êtes considéré comme travailleur non salarié (TNS). Vous dépendez alors de la Sécurité sociale des indépendants, avec des charges sociales plus faibles (environ 45 % de la rémunération), mais une protection sociale plus limitée, notamment en cas d’accident ou pour la retraite ;

- Si vous êtes gérant minoritaire ou égalitaire, vous relevez du régime général, comme en SAS, dès lors que vous percevez une rémunération. En revanche, si vous n’êtes pas payé, vous n’êtes affilié à aucun régime.

SAS ou SARL : pour quelles activités sont-elles adaptées ?

Avant de choisir entre SAS et SARL, vous devez vous assurer que la forme juridique est compatible avec votre activité. Bonne nouvelle : dans la majorité des cas, les deux statuts permettent d’exercer les mêmes activités. Mais quelques exceptions existent.

Activités autorisées en SAS et en SARL

Que vous optiez pour une SARL ou une SAS, vous pouvez en principe exercer une activité commerciale, artisanale, libérale ou agricole. Cela inclut des secteurs très variés : du commerce de biens, à la restauration, en passant par les métiers du conseil ou encore les professions paramédicales (comme ostéopathe ou psychologue).

Ainsi, sauf cas particuliers, le type d’activité n’est pas déterminant dans le choix de la forme juridique.

Les activités exclues ou limitées

Il existe toutefois quelques restrictions à connaître. Certaines activités réglementées ne peuvent être exercées que sous forme de SAS, notamment dans les domaines de l’assurance, de l’épargne ou de la capitalisation.

À l’inverse, si vous êtes artiste du spectacle, vous ne pourrez pas créer une SAS pour exercer : seule la SARL est autorisée dans ce cadre.

SAS ou SARL : quelles obligations comptables devez-vous respecter ?

Que vous créiez une SAS ou une SARL, les règles comptables sont les mêmes. Dans les deux cas, vous devez respecter une comptabilité rigoureuse, dès le début de votre activité.

Une comptabilité obligatoire et encadrée

En SAS comme en SARL, vous devez tenir une comptabilité d’engagement (ou de trésorerie pour les petites structures). Cela implique notamment :

- l’enregistrement chronologique de toutes les opérations financières ;

- la production de comptes annuels (bilan, compte de résultat, annexe) ;

- l’approbation des comptes par les associés chaque année.

Commissaire aux comptes : dans quels cas est-il obligatoire ?

La nomination d’un commissaire aux comptes devient obligatoire si votre société dépasse 2 des 3 seuils suivants pendant deux exercices consécutifs :

- 10 millions € de chiffre d’affaires HT ;

- 5 millions € de total bilan ;

- 50 salariés.

Cela s’applique aussi bien à la SAS qu’à la SARL.

Dans une SARL ou une SAS, il est possible d’intégrer votre conjoint à l’entreprise, mais les statuts varient légèrement en fonction de la forme juridique choisie.

Le conjoint associé : un statut commun mais des conditions

Que ce soit en SARL ou en SAS, votre conjoint peut devenir associé sous certaines conditions. Il doit exercer une activité régulière dans l’entreprise, ne pas percevoir de rémunération et ne pas être déjà associé.

Ce statut permet au conjoint d’être impliqué dans le fonctionnement de l’entreprise sans nécessairement recevoir une rémunération, ce qui peut être avantageux si vous souhaitez limiter les charges salariales.

Le statut de conjoint collaborateur en SARL

En SARL, une particularité existe : votre conjoint peut être conjoint collaborateur. Ce statut lui permet de participer activement à la gestion de l’entreprise tout en bénéficiant de la même protection sociale que vous, sans être rémunéré.

Ce statut est souvent choisi lorsque le conjoint travaille dans l’entreprise, mais sans en tirer un salaire, ce qui peut être avantageux en termes de coût. Il est à noter que seul le mari, la femme ou le partenaire de PACS peut être considéré comme conjoint collaborateur ; le concubin n’est pas éligible.

Voici une vidéo vous expliquant clairement et rapidement les différences et les similitudes d’une SAS ou d’une SARL afin de vous guider au mieux dans le choix de la structure pour exercer votre activité :

SAS ou SARL : comment choisir la forme la plus adaptée à votre projet ?

Pour bien choisir entre SAS et SARL, vous devez avant tout vous poser une question simple : quel est le profil de votre projet d’entreprise ? Car si ces deux structures offrent une responsabilité limitée aux associés, leur fonctionnement et leur flexibilité diffèrent.

Une SAS pour les projets ambitieux et évolutifs

Vous envisagez de lever des fonds, de faire entrer plusieurs associés ou investisseurs, ou de faire grandir rapidement votre entreprise ? La SAS est faite pour vous.

Grâce à une grande liberté statutaire, vous pouvez adapter l’organisation de la société à vos besoins (types de décisions, répartition du pouvoir, clauses d’entrée ou de sortie, etc.). C’est d’ailleurs la forme préférée des start-ups et des projets innovants.

Une SARL pour un cadre plus sécurisé et stable

À l’inverse, si vous montez un projet à taille humaine, notamment en famille ou entre proches, la SARL vous offre plus d’encadrement. La loi prévoit des règles de fonctionnement précises, ce qui limite les surprises. C’est la forme idéale si vous souhaitez contrôler les mouvements de parts sociales et éviter les conflits entre associés.

FAQ

SAS ou SARL : quel statut est le plus avantageux ?

Le choix entre SAS et SARL dépend de vos besoins. La SAS offre une grande flexibilité et est idéale pour attirer des investisseurs, tandis que la SARL est plus simple à gérer et convient mieux aux projets familiaux.

SARL vs SAS : quelle liberté de gestion ?

La SAS offre une grande liberté de gestion, avec des statuts flexibles permettant d’adapter le fonctionnement de la société. En revanche, la SARL est plus encadrée, avec des règles de gestion stricte, notamment pour la nomination des gérants et les assemblées. La SAS convient aux projets flexibles, tandis que la SARL est plus adaptée aux structures plus simples.

Quel intérêt de passer de SARL à SAS ?

Passer de SARL à SAS permet une plus grande flexibilité dans la gestion et la gouvernance, ce qui est idéal pour attirer des investisseurs. Le statut d’assimilé salarié en SAS offre également une meilleure protection sociale par rapport au régime TNS de la SARL.

Créez vos statuts de SAS Créez vos statuts de SAS

Créez vos statuts de SAS

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 25/06/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, merci beaucoup pour votre article, grâce à vous on pourra créer une SAS à succès

Le plaisir est pour nous !

L’équipe LegalPlace