Connexion

ConnexionLa Sécurité Sociale des Indépendants (SSI)

Dernière mise à jour le 07/01/2026

La protection sociale des travailleurs indépendants est assurée désormais par la sécurité sociale des indépendants (SSI). En effet, depuis le 1er janvier 2020, la SSI remplace le régime social des indépendants (RSI). Ce régime est ainsi rattaché au régime général de la Sécurité sociale. On fait le point avec vous.

La Sécurité sociale des indépendants (SSI) assure la protection sociale des travailleurs indépendants. Depuis 2020, elle a remplacé le Régime social des indépendants (RSI).

Cette réforme vise à simplifier la gestion et le suivi de la protection sociale des travailleurs indépendants.

Désormais, les missions autrefois exercées par le RSI sont réparties entre trois branches du régime général de la Sécurité sociale :

- Les caisses primaires d’assurance maladie (CPAM) ;

- L’Assurance retraite et les caisses d’assurance retraite et de la santé au travail (CARSAT), ou la CNAV pour l’Île-de-France ;

- Le réseau des URSSAF.

De plus, cette réforme a conduit à la création du Conseil de la protection sociale des travailleurs indépendants (CPSTI), chargé de veiller à l’application des règles de protection sociale pour les travailleurs indépendants.

Qui est concerné par la SSI ?

La sécurité sociale des indépendants s’applique aux travailleurs indépendants ainsi qu’à certains dirigeants ou associés.

Les travailleurs indépendants

Les travailleurs indépendants gèrent librement l’organisation de leur temps de travail, sélectionnent leurs clients et fixent eux-mêmes leurs tarifs. Ils exercent leur activité en toute autonomie, à leur propre compte.

Contrairement aux salariés, les travailleurs indépendants ne sont pas liés par un contrat de travail avec l’entreprise ou la personne pour laquelle ils réalisent la mission.

La SSI protège les travailleurs indépendants suivants :

- Micro-entrepreneurs ;

- Artisans et commerçants ;

- Professionnels libéraux ;

- Entrepreneurs individuels.

Les dirigeants et associés affiliés à la SSI

Selon la forme juridique de la société, le dirigeant de société peut être affilié :

- Soit à la Sécurité sociale des indépendants ;

- Soit au régime général de la Sécurité sociale.

Ainsi, certains gérants sont affiliés à la SSI tels que :

- Le gérant associé unique d’une EURL;

- Le gérant majoritaire d’une SARL ;

- Le gérant d’une entreprise individuelle ;

- Le micro-entrepreneur ;

- Les gérants et associés de SNC.

Par ailleurs, sont concernés par le régime général de la Sécurité sociale certains dirigeants tels que :

- Le gérant minoritaire d’une SARL;

- Le président et le directeur général d’une SAS ;

- Le président associé unique d’une SASU.

Ces dirigeants sont ainsi considérés comme des assimilés salariés car ils bénéficient de la même protection sociale que les salariés.

Toutefois, contrairement aux salariés, les dirigeants ne cotisent pas à l’assurance chômage.

Voici un tableau récapitulatif des principaux dirigeants selon la forme juridique de la société :

| Gérant et forme juridique | Affiliation |

| Gérant associé unique d’une EURL | SSI |

| Gérant majoritaire d’une SARL | SSI |

| Gérant minoritaire d’une SARL | Régime général de la Sécurité sociale |

| Président et le directeur général d’une SAS

Président associé unique d’une SASU |

Régime général de la Sécurité sociale |

| Micro-entrepreneur | SSI |

| Gérant d’EI | SSI |

La sécurité sociale des indépendants est gérée par le régime général de Sécurité sociale.

Le paiement des cotisations et contributions sociales des travailleurs indépendants s’effectue auprès de l’Urssaf.

Les cotisations sociales des travailleurs indépendants pour l’année en cours sont calculées en fonction des revenus professionnels de l’année N-1. Elles font l’objet d’un ajustement dès que l’administration dispose des revenus réels de l’année N.

Voici les cotisations sociales obligatoires qui doivent être réglées par les travailleurs indépendants :

- Assurance maladie et maternité,

- Retraite de base et retraite complémentaire,

- Assurance vieillesse, invalidité-décès,

- Allocations familiales,

- Formation professionnelle,

- CSG/CRDS.

En tant que travailleur indépendant, vous devez régler vos cotisations et contributions sociales auprès de l’Urssaf.

Le paiement des cotisations sociales

Depuis le 1er janvier 2023, l’Urssaf est devenue l’unique interlocutrice des professionnels libéraux auparavant rattachés à la Cipav.

Désormais, l’Urssaf prend en charge la collecte des cotisations pour la retraite de base, la retraite complémentaire ainsi que l’invalidité-décès des professionnels libéraux.

Le remboursement des dépenses de santé

En matière de dépenses de santé, la Sécurité sociale des indépendants assure un remboursement identique à celui du régime général.

En cas d’arrêt de travail pour maladie ou accident, la CPAM verse des indemnités journalières aux artisans, commerçants et professionnels libéraux.

Par ailleurs, les femmes exerçant en tant que travailleuses indépendantes ainsi que les conjointes collaboratrices peuvent prétendre à des allocations maternité, notamment :

- Une allocation forfaitaire de repos maternel ;

- Une indemnité journalière forfaitaire pour interruption d’activité.

De plus, tout travailleur indépendant ou conjoint collaborateur peut bénéficier d’un congé paternité en cas de naissance ou d’adoption d’un enfant.

Les cotisations retraite

Le régime de retraite applicable des travailleurs indépendants dépend de la nature de l’activité professionnelle exercée.

La retraite des commerçants et artisans

Le versement de la pension de retraite n’est possible qu’après la cessation de toute activité professionnelle.

Le montant de la pension de retraite versée dépend du :

- Revenu annuel moyen ;

- Taux de retraite et de la durée d’assurance de tous les régimes confondus.

La retraite des professionnels libéraux

Les professionnels exerçant une activité libérale doivent obligatoirement être affiliés à un régime de base. Le montant de la pension de retraite dépend du nombre de points acquis et de la durée de l’assurance conclue.

Par ailleurs, les professionnels libéraux doivent obligatoirement être affiliés à une complémentaire retraite.

La retraite des auto-entrepreneurs

Les cotisations retraites de l’auto-entrepreneur sont des cotisations sociales prélevées sur le chiffre d’affaires réalisé. Ces cotisations permettent ainsi aux auto-entrepreneurs d’accéder aux droits à la retraite.

Toutefois, en l’absence de chiffre d’affaires, l’auto-entrepreneur ne verse pas de cotisations sociales et ne dispose donc pas de droits à la retraite.

Depuis le 1er janvier 2020, tous les travailleurs indépendants sont automatiquement affiliés au régime de la Sécurité sociale des indépendants.

Pour les travailleurs indépendants qui étaient affiliés à l’ancien régime, le transfert vers la SSI s’effectue automatiquement.

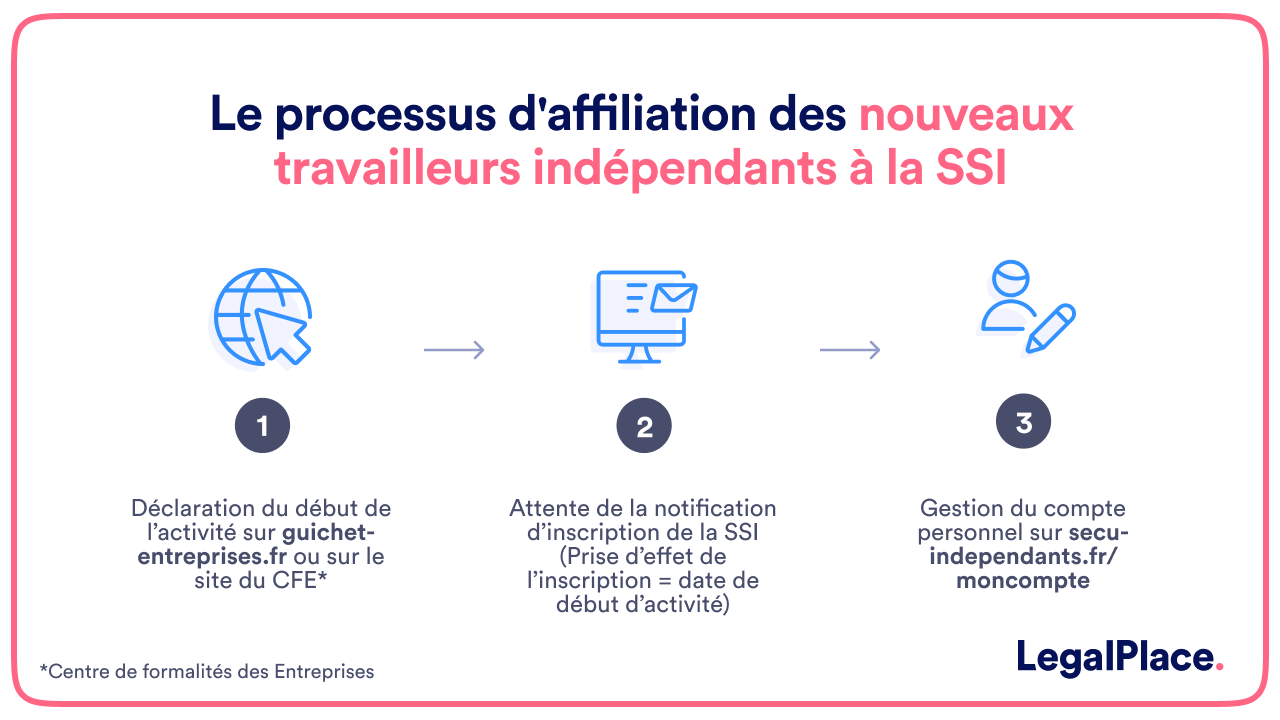

Le processus d’affiliation à la SSI s’effectue en 3 étapes :

-

- La déclaration de début d’activité auprès du guichet unique sur le site de l’INPI depuis le 1er janvier 2023 ;

- L’attente de la notification d’inscription et d’affiliation : l’inscription à la sécurité sociale prend effet à partir de la date du début d’activité ;

- La gestion de la couverture sociale sur le site de l’URSSAF, de la retraite et de la couverture santé.

Voici un tableau récapitulatif de l’affiliation des travailleurs indépendants à la SSI selon les différentes périodes :

| Début d’activité avant le 1er Janvier 2019 | Transfert automatique :

– Conservation de la protection sociale et des droits – Cotisations inchangées à revenus égaux – Maintien des interlocuteurs professionnels de la protection sociale |

| Début d’activité entre le 1er Janvier 2019 et le 31 Décembre 2019 | Transfert automatique :

– Prise en charge des prestations maladie par la CPAM – Cotisations auprès de l’Urssaf – Rattachement à la caisse d’assurance retraite du lieu de résidence |

| Nouveaux travailleurs indépendants (après le 1er Janvier 2020) | Intégration automatique au nouveau système |

Concernant les nouveaux travailleurs indépendants, l’affiliation se fait au moment de la déclaration de l’activité.

FAQ

Quelle est la signification de SSI ?

Comment savoir si je suis affilié à la SSI ?

Qui a le droit de toucher à la SSI ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 07/01/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

Pourriez-vous m’indiquer où je peux télécharger ou obtenir un justificatif d’affiliation au régime social des indépendants ?

J’ai effectué une demande de changement de statut et la préfecture me demande ce document en complément de mon dossier. Cependant, je ne sais pas où le trouver.

Je vous remercie par avance pour votre aide.

Cordialement,

Bonjour, Pour obtenir votre justificatif d’affiliation au régime social des indépendants (désormais géré par la Sécurité sociale des indépendants), vous devez vous connecter à votre espace personnel sur le site officiel de l’Urssaf ou sur le portail dédié aux auto-entrepreneurs si vous exercez sous ce statut. Une fois identifié à l’aide de votre numéro de sécurité sociale, rendez-vous dans la rubrique « Mes documents » ou « Mes attestations » pour générer et télécharger l’attestation d’affiliation en format PDF. Ce document, qui confirme votre enregistrement auprès des organismes de sécurité sociale pour votre activité non salariée, est indispensable pour constituer… Lire la suite »

Bonjour,

J ai créé ma micro entreprise en janvier 2025 mais j étais encore salariée et donc sous le régime général.

Je vais être exclusivement en micro entreprise début février 2026.

Dois je effectuer des démarches pour passer du régime général à la SSI? Qui dois je informer?

Merci d avance.

S.

Bonjour,

Depuis le 1er janvier 2020, l’affiliation des micro-entrepreneurs s’effectue automatiquement à la sécurité sociale des indépendants (SSI), conformément à l’article L611-1 du Code de la sécurité sociale. Aucune démarche spécifique n’est requise pour ce changement de régime en cas de cessation de l’activité salariée. Le régime compétent est informé via le guichet unique opéré par l’INPI.

Nous vous invitons à prendre contact avec l’Urssaf ou un expert-comptable afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, je cherche l’adresse précise de la Sécurité Sociale des TRAVAILLEURS INDEPENDANTS à 93 La Plaine Saint-Denis, suite à une demande des services des impôts de mon domicile 94500 Champigny-sur-Marne.

Merci de m’aider à la trouver et pouvoir leur envoyer cette demande et justificatifs des revenus 2024, 2023, 2022, SVP ! Cordialement Alain S autoentrepreneur depuis 2012

Bonjour,

Voici l’adresse pour votre organisme de protection sociale dédié aux indépendants :

Sécurité sociale des indépendants (anciennement RSI)

264 avenue du Président Wilson, 93210 La Plaine‑Saint‑Denis.

Vous pouvez donc envoyer à cette adresse votre courrier avec vos justificatifs de revenus 2022, 2023, 2024.

Cordialement.

merci bien et bel Automne à vous ; bachiquement bio, Alain Ségelle

Bonjour,

Mon fils était étudiant et affilié au régime général. Il est maintenant auto-entrepreneur, doit-il s’affilier à la SSI et comment faire ?

Bonjour, Lorsqu’une personne débute une activité indépendante en tant qu’auto-entrepreneur (micro-entrepreneur), elle est automatiquement affiliée à la Sécurité sociale des indépendants (SSI), qui est désormais intégrée au régime général de la Sécurité sociale. Concrètement, il n’a pas de démarches particulières à effectuer pour « changer de régime » : l’Urssaf transmet directement les informations à la SSI lors de l’immatriculation de l’activité, et les cotisations sociales seront prélevées via la déclaration de chiffre d’affaires. Il recevra ensuite ses appels de cotisations et ses informations de rattachement à la SSI sans qu’une inscription supplémentaire soit nécessaire. En espérant que notre réponse… Lire la suite »

Bonjour,

actuellement salariée rattachée au régime général, je suis en train de créer mon auto entreprise en activité secondaire. Serais-je automatiquement au SSi ou pourrais-je rester au régime général?

Cordialement

Bonjour,

En cas de cumul d’une activité salariée avec une activité indépendante en micro-entreprise, vous restez affiliée au régime général pour l’ensemble de votre protection sociale. Vous ne relevez pas, par principe, du régime des travailleurs indépendants (SSI) tant que votre activité principale reste salariée.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je suis infirmière libérale et donc obligatoirement cotisante à l’urssaf (+ carpimko pour la retraite).

J’ai également une activité de loueur en meublé, jusqu’ici non professionnelle mais je passe LMP sur mes revenus 2024 donc je serai censée m’affilier au SSI.

Comment les 2 vont-ils se conjuguer? Vais-je avoir le choix entre urssaf et ssi?

Bonjour, Une infirmière libérale relève de l’URSSAF pour ses cotisations sociales non retraite, et de la CARPIMKO pour sa retraite. Ce régime est maintenu pour cette activité principale, quelle que soit la situation parallèle en tant que loueur en meublé professionnel (LMP). Dès lors que l’on devient LMP au sens fiscal (recettes annuelles > 23 000 € et supérieures aux autres revenus d’activité du foyer fiscal), on relève alors en principe de la Sécurité sociale des indépendants (SSI) pour cette activité. Or, la SSI est gérée par l’URSSAF pour les cotisations, et par le régime général pour la protection maladie.… Lire la suite »

Bonjour, je suis retraitée auto-entrepreneur depuis le 1er janvier 2023 en tant que graphiste. je cotise à l’urssaf et je déclare mes revenus trimestriellement. Mon conjoint qui était aussi retraité autoentrepreneur avant 2023 n’a pas pu obtenir de points supplémentaire pour sa retraite car ce n’était pas possible quand on était déjà retraité. depuis la nouvelle réforme des retraite, le gouvernement avait promis (si je ne me trompe) qu’à partir du 1er janvier 2023 les retraité autoentrepreneur pourraient désormais faire valoir des droits à une retraite complémentaire. J’ai écris à ma député pour avoir une réponse sur le sujet mais… Lire la suite »

Bonjopur mon fils est auto entrepreneur…Comment savoir s il peu beneficier des indemnites journalieres? Car il doit se faire opere du canal carpien!! Merci d avance

Bonjour,

Pour bénéficier des indemnités journalières, votre fils doit être affilié au régime général de la sécurité sociale en tant qu’auto-entrepreneur. Par ailleurs, il doit obtenir un arrêt de travail du médecin et le transmettre à l’organisme dont il dépend.

En espérant que cette réponse vous a été utile,

L’équipe LegalPlace