Connexion

ConnexionConvention réglementée de SARL

Dernière mise à jour le 03/12/2025

- Quelle est la définition d’une convention réglementée en SARL?

- Quelles sont les conventions réglementées autorisées ?

- Existe-t-il des conventions interdites ?

- Quelle est la procédure pour conclure une convention réglementée en SARL ?

- Comment est contrôlée la convention réglementée d’une SARL ?

- Exemple de convention réglementée en SARL

- Le cas des conventions réglementées en EURL

- Le cas des conventions réglementées en association

Une convention réglementée en SARL est un accord passé entre la société et l’un de ses associés ou dirigeants, qui doit être contrôlé pour éviter les conflits d’intérêts. Le Code de commerce impose alors une procédure spécifique : la convention doit être examinée et approuvée par l’assemblée des associés afin de garantir la transparence et protéger l’entreprise.

À retenir :

- Une convention réglementée en SARL vise tout accord non courant conclu avec un gérant, un associé ou une personne interposée ;

- Les dirigeants de fait, le liquidateur et le commissaire aux comptes restent exclus du dispositif ;

- Les conventions interdites concernent notamment les prêts, découverts ou cautions accordés à un gérant ou associé ;

- Un contrôle préalable s’impose si le gérant est non associé et qu’aucun commissaire aux comptes n’est nommé ;

- Toutes les conventions réglementées doivent faire l’objet d’un rapport spécial puis d’un vote en assemblée générale ordinaire ;

- Le gérant ou l’associé intéressé ne participe jamais au vote ni au calcul du quorum ;

- Les conventions non approuvées restent valables mais engagent la responsabilité du gérant ou des associés concernés.

Quelle est la définition d’une convention réglementée en SARL?

Une convention réglementée est une sorte de contrat conclu entre la société et un de ses membres et peut concerner plusieurs personnes.

Définition

Une convention réglementée en SARL est un accord conclu entre la société et l’un de ses associés ou dirigeants. Cet accord peut être écrit ou verbal : dès qu’il crée, modifie ou éteint des obligations, il entre dans le champ de l’article L.223-19 du Code de commerce.

L’objectif est simple : éviter les conflits d’intérêts et assurer une gestion transparente.

Ces conventions se situent entre les conventions courantes qui relèvent de la gestion habituelle et les conventions interdites, totalement prohibées.

Elles concernent donc toutes les opérations qui sortent du cadre normal de l’activité et nécessitent un contrôle spécifique de la part des associés.

Qui peut être concerné ?

Une convention réglementée peut être conclue entre la SARL et :

- Un gérant ;

- Un associé,

- Une personne interposée, par exemple une société dans laquelle ce gérant ou cet associé exerce un rôle déterminant (gérant, administrateur, directeur général, membre du directoire…).

Qui ne peut pas y participer ?

Vous devez cependant savoir que certaines personnes sont exclues du dispositif, notamment :

- Les dirigeants de fait ;

- Les directeurs techniques ;

- Le liquidateur ;

- Le commissaire aux comptes.

Quelles sont les conventions réglementées autorisées ?

Les conventions réglementées en SARL peuvent concerner de nombreuses situations du quotidien de l’entreprise.

Dès qu’une opération implique un associé ou un gérant dans des conditions particulières, elle peut entrer dans ce régime afin de garantir la transparence et d’éviter tout conflit d’intérêts.

Voici quelques exemples fréquents de conventions réglementées :

- La rémunération du gérant lorsqu’elle est fixée par un contrat distinct des statuts, ou lorsqu’elle évolue (augmentation, prime exceptionnelle, mission complémentaire) ;

- L’attribution d’une indemnité de départ lors de la cessation des fonctions du dirigeant ;

- La conclusion d’une convention de compte courant d’associé lorsque la SARL contracte une dette envers l’un de ses membres ;

- L’achat ou la vente d’un bien entre la SARL et un associé, surtout lorsque l’opération n’est pas conclue à des conditions normales de marché.

Toute modification apportée au contrat de travail d’un associé salarié ou d’un gérant salarié de la SARL entre dans le champ des conventions réglementées et nécessite donc un contrôle particulier des associés.

Existe-t-il des conventions interdites ?

Certaines opérations sont strictement prohibées en SARL : ce sont les conventions interdites.

Elles visent à protéger la société contre les situations présentant un risque élevé de conflit d’intérêts ou de détournement de ressources.

Ces interdictions s’appliquent à plusieurs personnes :

- Les gérants et les associés personnes physiques ;

- Les représentants légaux des personnes morales associées ;

- Leurs conjoints, ascendants ou descendants ;

- Toute personne interposée agissant pour leur compte.

Ces personnes ne peuvent, en réalité :

- Ni emprunter auprès de la SARL ;

- Ni obtenir un découvert en compte courant ;

- Ni se faire cautionner ou garantir par la société.

Autrement dit, la SARL ne peut pas financer leurs besoins personnels, directement ou indirectement.

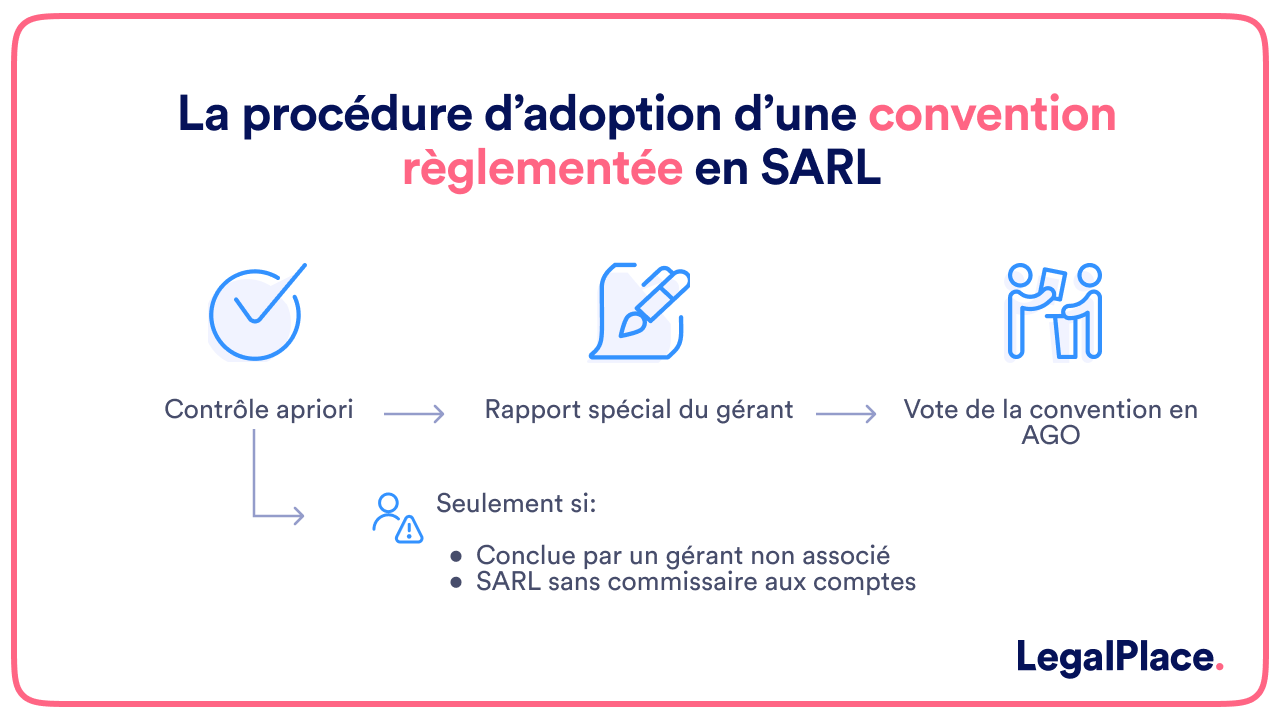

Quelle est la procédure pour conclure une convention réglementée en SARL ?

En principe, aucune condition particulière n’est exigée pour conclure une convention réglementée en SARL.

Toutefois, un contrôle préalable peut être nécessaire lorsque deux critères sont réunis : la convention est signée par un gérant non associé et la société ne dispose d’aucun commissaire aux comptes. Dans ce cas, les associés doivent vérifier la convention avant sa conclusion.

Si cette autorisation préalable n’est pas obtenue alors qu’elle est obligatoire, la convention est traitée comme si elle avait été désapprouvée par les associés : elle peut donc être contestée et éventuellement annulée.

Quand les associés doivent-ils autoriser la convention ?

Le contrôle a priori s’impose si :

- Le gérant est non associé ;

- La SARL n’a pas nommé de commissaire aux comptes.

Dans cette situation, la convention doit être soumise à l’approbation de la collectivité des associés, après présentation d’un rapport du gérant.

Ce document reprend les mêmes informations que celles exigées lors du contrôle a posteriori (nature de la convention, conditions, intérêt pour la société…).

Le vote se tient lors d’une assemblée générale et la décision, qu’elle soit positive ou négative, doit être formalisée dans le procès-verbal.

Même lorsqu’elle est autorisée, une convention réglementée peut ultérieurement être remise en cause, notamment si :

- Sa cause est illicite ;

- Si elle porte atteinte à l’intérêt social, ce qui peut caractériser un abus de majorité.

Comment est contrôlée la convention réglementée d’une SARL ?

En plus du contrôle préalable de la convention réglementée dans certains cas, celle-ci subit toujours et obligatoirement un contrôle d’approbation a posteriori, qui se déroule en 2 temps.

La construction du rapport spécial du gérant

En effet, la 1ère étape du contrôle a posteriori consiste en l’établissement d’un rapport préalable du gérant ou du commissaire aux comptes de la SARL s’il en existe un.

S’il y a un commissaire aux comptes, le gérant dispose d’un mois à compter de la conclusion de la convention pour le prévenir.

Ainsi, le commissaire aux comptes, le cas échéant, ou le gérant doit établir un rapport spécial mentionnant :

- Le nom des associés ou gérants parties prenantes ;

- La liste des contrats soumis à l’autorisation de l’assemblée des associés ;

- L’objet et la nature des conventions à approuver ;

- Leurs modalités essentielles à l’instar de l’indication du prix, des ristournes éventuellement consenties, des intérêts stipulés, des délais de paiement ou encore des sûretés conférées ;

- L’importance des prestations de services fournies ou des fournitures livrées ;

- Le montant des sommes reçues ou versées au cours de l’exercice pour les conventions conclues lors d’exercices antérieurs et dont l’exécution se poursuit au cours du dernier exercice.

La réunion d’une assemblée générale

Ensuite, ce rapport est soumis au vote de l’assemblée générale de la SARL.

Les associés de la SARL ont le choix entre approuver ou désapprouver les conventions selon les conditions de vote requises en assemblée ordinaire.

L’article L.223-29 du Code de commerce prévoit que les décisions en assemblée générale ordinaire sont adoptées à la majorité des parts sociales, soit 50 % des voix + 1.

À défaut, les associés sont convoqués ou consultés une seconde fois. Les conventions sont adoptées à la majorité des votes émis.

Néanmoins, il est possible de prévoir dans les statuts des conditions de majorité plus élevées ou encore l’impossibilité d’une seconde convocation ou consultation.

- Contrôle apriori: seulement si conclue par un gérant non associé ou SARL sans commissaire aux comptes ;

- Rapport spécial du gérant ;

- Vote de la convention en AGO.

Les conventions non approuvées

Si la ou les conventions n’obtiennent pas la ratification de l’assemblée générale, celles-ci restent valables.

Toutefois, le gérant engage sa responsabilité vis-à-vis de la SARL pour les éventuelles conséquences dommageables. Les autres associés sont habilités à poursuivre la personne concernée en justice.

En présence de plusieurs gérants ou associés cocontractants, ceux-ci s’exposent à une responsabilité solidaire.

La SARL peut donc poursuivre l’un d’entre eux pour l’indemnisation intégrale du préjudice subi, à charge pour lui de se retourner contre les autres contractants.

Exemple de convention réglementée en SARL

Voici un modèle de convention réglementée pour une SARL, à adapter selon la situation spécifique :

CONVENTION RÉGLEMENTÉE

Entre les soussignés :

La société [Dénomination sociale de la SARL], SARL au capital de [Montant en euros], immatriculée au RCS de [Ville] sous le numéro [SIREN], dont le siège social est situé [Adresse], représentée par son gérant [Nom et prénom du gérant],

Et :

[M. / Mme / Société] [Nom et prénom ou dénomination], [Adresse ou siège social], agissant en qualité de [préciser le lien avec la société : associé, gérant, conjoint, etc.].

Objet de la convention :

La présente convention a pour objet [décrire précisément l’opération : prêt, contrat de prestation, vente, location, etc.].

Conditions de la convention :

- Montant : [Indiquer le montant]

- Durée : [Indiquer la durée]

- Modalités : [Modalités de paiement, d’exécution, garanties éventuelles, etc.]

Information et approbation :

Conformément à l’article L.223-19 du Code de commerce, la présente convention a été soumise à l’approbation des associés lors de l’assemblée générale du [date], après présentation d’un rapport spécial du gérant.

Fait à [lieu], le [date]

Signature du gérant :

[Nom et signature]

Signature de la partie contractante :

[Nom et signature]

Le cas des conventions réglementées en EURL

La procédure vue précédemment ne s’applique pas dans une entreprise unipersonnelle à responsabilité limitée (EURL) en cas de convention conclue entre l’associé unique et l’entreprise.

Le commissaire aux comptes ou le gérant de la société ne sont pas tenus de rédiger un rapport spécial sur la convention contrairement au rapport de gestion.

Toutefois, l’opération figure obligatoirement au registre des décisions.

Dans le cas contraire, l’associé unique supporte lui-même les conséquences préjudiciables de la convention pour l’EURL.

Le cas des conventions réglementées en association

Dans une association, les conventions réglementées désignent les accords conclus entre l’association et l’un de ses dirigeants, administrateurs ou membres proches.

Bien que le Code civil ne l’impose pas expressément, la transparence financière exige que ces conventions soient portées à la connaissance du conseil d’administration ou de l’assemblée générale, en particulier lorsqu’elles engagent des fonds ou un conflit d’intérêts potentiel.

De nombreuses subventions publiques sont d’ailleurs conditionnées à cette transparence. Le respect des principes de loyauté, d’intérêt de l’association et de prévention des conflits d’intérêts est essentiel, notamment en matière de rémunération des dirigeants ou de prestations facturées par un membre.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 03/12/2025

FAQ

La rémunération du gérant d'une SARL est-elle une convention réglementée ?

La rémunération du gérant d’une SARL n’est pas considérée comme une convention réglementée. Elle relève d’une décision collective des associés, conformément à l’article L.223-18 du Code de commerce. Toutefois, elle doit être fixée de manière transparente et justifiée dans l’intérêt social.

Quels sont les principaux types de conventions pour une SARL ?

Au sein d’une SARL, il est possible de conclure des conventions ordinaires, pour les besoins courants de l’activité. Elles ne sont soumises à aucune spécificité procédurale. A l’inverse, il existe les conventions interdites qui encourent une nullité absolue. Et entre les deux, les conventions réglementées qui nécessitent l’approbation de la collectivité des associés.

Qu'est-ce qu'une convention réglementée de SAS ?

Une convention réglementée en SAS est un contrat conclu entre la société et l’un de ses dirigeants ou actionnaires exerçant une influence. Elle doit être signalée au président, qui en rend compte à l’associé unique ou aux associés. Son approbation formelle est obligatoire pour garantir la transparence et éviter les conflits d’intérêts.

Quel est le cadre légal d'une convention réglementée en SARL ?

Les conventions réglementées en SARL sont encadrées par l’article L.223-19 du Code de commerce qui définit les personnes concernées et la procédure d’approbation. Cette réglementation vise à prévenir les conflits d’intérêts entre la société et ses dirigeants ou associés.

Comment savoir si une convention est réglementée ?

Une convention est réglementée dès qu’elle implique un gérant, un associé ou une personne interposée et qu’elle sort du cadre normal de l’activité de la SARL. En cas de doute sur la nature courante ou réglementée d’une convention, il est recommandé de la traiter comme réglementée par précaution.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, Merci pour ces informations très précises. J’ai cependant 2 questions. : cette convention règlementée peut-elle s’apparenter à ce que l’on appelle “Rapport spécial de la gérance” : dans ce rapport est indiqué les interactions/échanges financiers entre les différents actionnaires (prestations de services facturés à l’entreprise / frais de gérance) ? Ma 2ème question : ce rapport est lu à l’oral pendant l’assemblée générale mais aucune copie du document n’est remise aux actionnaires (en l’occurrence moi-même). Suis-je en droit de demander une copie de cette convention/rapport spécial pour toutes les Assemblées Générales passées et à venir ? Merci beaucoup pour… Lire la suite »

Bonjour, En application de l’article L223-19 du Code de commerce, tout accord conclu entre la société et le gérant ou l’un des associés, dont l’objet ne relève pas de la gestion courante de la société, doit respecter la procédure des conventions règlementées (information du commissaire aux comptes, rédaction d’un rapport spécial par le gérant ou le commissaire aux comptes et approbation finale par l’assemblée générale annuelle). Le document intitulé “Rapport spécial de la gérance” n’est pas à proprement parler une convention règlementée mais un document faisant état des conventions règlementées conclues par la SARL avec le gérant ou l’un des… Lire la suite »