Connexion

ConnexionRédiger les statuts de son EURL : modèle gratuit, mentions obligatoires et erreur à éviter

Dernière mise à jour le 22/05/2026

- Modèle de statuts d’EURL gratuit

- Qu’est-ce que les statuts d’une EURL ?

- Quand rédiger les statuts d’une EURL ?

- Qui peut rédiger les statuts pour une EURL ?

- Comment rédiger les statuts d’une EURL ?

- Quelles sont les erreurs à éviter quand on rédige les statuts de son EURL ?

- Combien coûte la rédaction des statuts d’EURL par un professionnel ?

- Rédaction des statuts de l’EURL : et après ?

- FAQ

- La rédaction des statuts de l’EURL est la première étape des formalités de création de l’entreprise, s’ensuit le dépôt du capital social, la publication d’un avis dans un support d’annonces légales et la demande d’immatriculation sur le guichet unique.

- Pour être valides et éviter un rejet de la part du greffe au moment de l’immatriculation, les statuts de l’EURL doivent comporter un certain nombre de mentions obligatoires.

- L’associé unique de l’EURL peut rédiger lui-même les statuts de sa société, notamment en s’appuyant sur un exemple de statuts d’EURL, ou il peut se faire accompagner par un professionnel comme une plateforme juridique en ligne ou un avocat.

La création d’une EURL nécessite obligatoirement de passer par la case rédaction des statuts. En effet, les statuts de l’EURL sont la première étape des démarches à réaliser pour la création d’une entreprise unipersonnelle à responsabilité limitée. Mentions obligatoires, accompagnement, coût, et modèle gratuit de statuts d’EURL, voici tout ce dont vous avez besoin pour vous lancer.

Modèle de statuts d’EURL gratuit

Rédiger les statuts de son EURL n’est pas toujours une tâche aisée pour l’associé unique qui n’est pas forcément juriste ou familier des tâches administratives pour les entreprises. S’appuyer sur un exemple de statuts peut donc être très utile surtout si vous comptez les rédiger entièrement vous-même. Nous vous proposons donc un modèle de statuts d’EURL gratuit à télécharger juste ici :

Qu’est-ce que les statuts d’une EURL ?

Les statuts d’une EURL constituent l’acte fondateur de la société, c’est-à-dire qu’ils matérialisent la volonté de l’associé unique de créer seul une société à responsabilité limitée. Les statuts sont nécessairement rédigés par écrit. Ils ont un double rôle. D’une part, les statuts de l’EURL organisent le fonctionnement de la société, d’autre part, ils régissent les rapports entre l’associé unique et la société, mais aussi les pouvoirs du gérant.

Même si le contenu des statuts d’une EURL est encadré par la loi, il est très important de les rédiger avec soin pour éviter tout désagrément par la suite. Par exemple, il faut prévoir la possibilité de transformer l’EURL en SARL si à terme vous décidiez de vous associer à une ou plusieurs autres personnes. En effet, il est possible de modifier les statuts d’une EURL au cours de sa vie, mais cette procédure peut s’avérer relativement longue et coûteuse. Donc autant prévoir des statuts solides dès le départ qui couvrent bien toutes les possibilités et les évolutions possibles.

Quand rédiger les statuts d’une EURL ?

La rédaction du projet de statuts d’EURL est la toute première étape pour créer une EURL. Dès que vous avez validé votre business plan et votre business plan, ainsi que l’EURL comme forme juridique, vous pouvez passer à la rédaction des statuts.

En pratique, vous commencez par rédiger un projet de statuts qui comprend toutes les mentions obligatoires pour une EURL, ainsi que toutes les clauses que vous jugez utiles pour la suite. À ce stade, les statuts ne sont pas encore signés et datés. Vous ne le ferez qu’après avoir déposé le capital social. Les statuts de l’EURL deviennent alors définitifs.

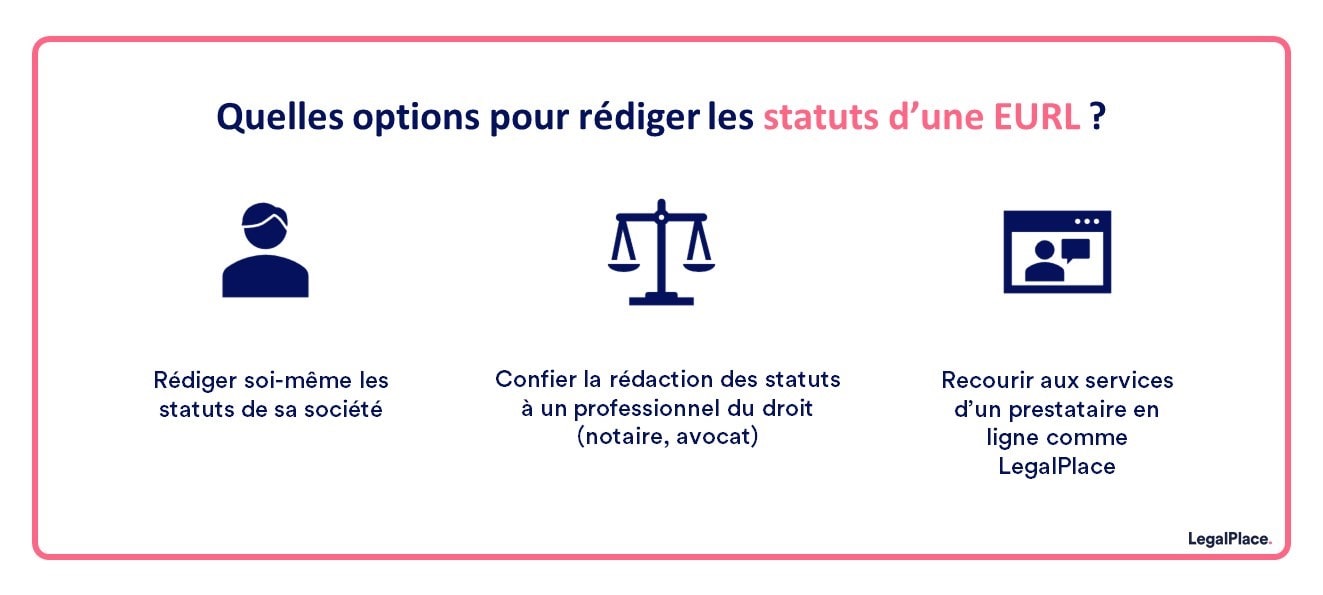

Qui peut rédiger les statuts pour une EURL ?

L’associé unique n’est pas obligé de rédiger les statuts de son EURL lui-même. Il dispose de 3 options :

- Rédiger l’acte lui-même ;

- Confier la rédaction à un professionnel du droit ;

- Recourir aux services d’un prestataire en ligne.

La rédaction des statuts de l’EURL par l’associé unique

S’il s’en sent capable, l’associé unique peut tout à fait se charger lui-même de la rédaction des statuts de l’EURL. Toutefois, les entrepreneurs ne disposent pas toujours d’une base juridique suffisante. Par conséquent, il sera souvent nécessaire de se référer à un exemple de statuts d’EURL disponible en ligne afin d’avoir un document conforme. L’associé unique pourra ensuite y ajouter des aménagements relatifs à sa société et à sa situation personnelle.

Cette solution est souvent envisagée car elle permet de réduire le coût de création de l’EURL. Il s’agit de l’option la plus économique mais aussi la moins sécurisée. Sans un minimum de connaissances juridiques, la rédaction par ses propres moyens est assez risquée. En cas d’erreur, l’associé unique s’expose à un rejet de sa demande d’immatriculation ou à une modification des statuts en cours de vie sociale, ce qui implique des frais supplémentaires importants.

La rédaction des statuts de l’EURL par un avocat

Afin d’éviter toute prise de risque sur la rédaction des statuts de son EURL, l’entrepreneur peut la confier à un professionnel du droit. Dans ce cas, il s’agira principalement d’un avocat ou d’un notaire.

Non seulement ces professionnels se chargeront de la rédaction des statuts, mais ils pourront également l’accompagner et lui apporter des conseils juridiques personnalisés. Selon ses désirs et ses besoins, le professionnel du droit saura orienter l’associé unique vers l’organisation la plus adaptée et insérer les clauses indispensables dans les statuts de l’EURL.

Cependant, le recours à un professionnel du droit est la solution la plus coûteuse. Les honoraires d’avocat ou de notaire peuvent atteindre plusieurs milliers d’euros en fonction des services demandés et de la complexité des tâches confiées.

La rédaction des statuts de l’EURL par une plateforme juridique en ligne

La dernière option qui s’offre à l’associé unique pour la rédaction des statuts de l’EURL est le recours à un prestataire en ligne. Il s’agit essentiellement de sites spécialisés dans la réalisation des formalités d’entreprises (création, modification et cessation d’activité).

Le recours à un prestataire en ligne se présente comme l’alternative du juste milieu. En effet, les statuts proposés par ce type de prestataires sont généralement rédigés par des professionnels du droit, puis automatisés. Ils sont ensuite générés automatiquement en fonction des informations renseignées par l’entrepreneur dans un formulaire à compléter en ligne.

Cette dernière option est beaucoup plus économique que le recours à un avocat ou à un notaire. En effet, l’associé unique devra souvent débourser moins de 100 € pour des statuts seuls ou quelques centaines d’euros pour un pack complet de création d’entreprise. Il s’agit véritablement d’un bon rapport qualité/prix.

Par ailleurs, l’associé unique pourra également bénéficier d’autres services proposés par le prestataire, lui permettant ainsi de profiter d’un accompagnement complet dans la création de son EURL (comptabilité, domiciliation, etc…).

De la même manière, il pourra passer par le même prestataire pour des opérations en cours de vie sociale, notamment en cas de modifications statutaires (transfert du siège social de l’EURL, changement de dénomination sociale, etc…).

Comment rédiger les statuts d’une EURL ?

Les statuts de l’EURL sont obligatoirement rédigés par écrit. Il peut s’agir d’une acte sous seing privé ou d’un acte authentique fait par un notaire. Pour avoir des statuts d’EURL conformes, vous devez y insérer les mentions obligatoires prévues par la loi (article L210-2 du Code de commerce). Vous pouvez également y ajouter des mentions complémentaires pour que les statuts s’adaptent parfaitement à vos besoins et vos préférences.

Les mentions obligatoires dans les statuts d’une EURL

L’EURL n’est autre qu’une SARL unipersonnelle. Par conséquent, contrairement à la SAS et à la SASU qui offrent une réelle liberté statutaire aux entrepreneurs, cette forme juridique est très encadrée par le Code de commerce. Ainsi, pour les statuts d’EURL, les mentions obligatoires sont les suivantes :

- Forme juridique (EURL) ;

- Dénomination sociale ;

- Durée de vie de l’EURL : la loi impose une durée maximale de 99 ans, bien que les statuts peuvent prévoir les conditions de sa prorogation ;

- Objet social : toutes les activités exercées par la société ;

- Adresse du siège social : il peut s’agir du domicile de l’associé unique ou de tout autre lieu adapté à l’activité de la société ;

- Identité de l’associé unique ;

- Montant du capital social ;

- Modalités de libération des apports en numéraire ;

- Mention du dépôt de capital social de l’EURL ;

- Date de clôture de l’exercice social : ce dernier doit durer 12 mois mais ne doit pas nécessairement correspondre à une année civile ;

- Montant et nature des apports réalisés : apports en numéraire, en nature ou en industrie.

Les mentions facultatives dans les statuts d’une EURL

Au-delà des mentions obligatoires, il est courant d’ajouter des mentions complémentaires visant à faciliter le fonctionnement de l’EURL. Il peut par exemple s’agir de dispositions qui concernent les éléments suivants

- Modalités de gérance : l’identité et les coordonnées du gérant, la durée de son mandat, l’étendue de ses pouvoirs ainsi que sa rémunération ;

- Pouvoirs réservés à l’associé unique ;

- Constitution de réserves particulières ;

- Modalités de transmission des parts sociales en cas de cession ;

- Modalités de consultation de l’associé unique ;

- Identité des premiers commissaires aux comptes ;

- Modalités de fonctionnement des avances en compte courant d’associé ;

- Modalités de liquidation de la société ;

- Etc…

Quelles sont les erreurs à éviter quand on rédige les statuts de son EURL ?

Si vous décidez de rédiger vous-même les statuts de votre EURL, il est important de veiller à certains points, y compris si vous utilisez un modèle de statuts. Vous devez notamment :

- Vous assurer que le modèle a été conçu par des professionnels ;

- Ne pas payer un modèle trop cher lorsqu’il n’est pas accompagné de services complémentaires proposés par le prestataire (il existe des modèles seuls gratuits) ;

- Faire attention aux données personnelles recueillies par le site.

De plus, l’entrepreneur doit s’assurer que le contenu des statuts soit minutieusement rédigé car certaines erreurs peuvent avoir des conséquences lourdes comme le rejet des statuts par l’administration et l’obligation de modifier les statuts en cours de vie sociale.

D’autre part, l’associé unique doit anticiper de nombreuses situations relatives au développement des activités de la société. Cela passe, par exemple, par l’insertion des clauses spécifiques aux prises de décisions et à la cession de parts sociales.

Combien coûte la rédaction des statuts d’EURL par un professionnel ?

Si vous rédigez vous même les statuts de votre EURL, cette démarche est généralement gratuite. Vous pouvez utiliser un modèle gratuit comme celui proposé par LegalPlace ou partir de zéro si vous vous sentez suffisamment à l’aise avec les notions juridiques. Toutefois, si vous faites appel à un professionnel pour la rédaction des statuts de votre SARL à associé unique, vous devez prévoir un budget.

Ainsi, pour la rédaction des statuts d’une EURL par un avocat ou un notaire, il faut généralement compter entre 1 000 et 2 500 euros de frais d’horaires. En revanche, pour la génération des statuts par une plateforme juridique en ligne, il faut compter entre 0 et 100 euros en général. Effectivement, la plupart du temps, les plateformes en ligne intègrent ce service dans leur offre “formalités de création d’entreprise”, à l’instar de LegalPlace.

Rédaction des statuts de l’EURL : et après ?

Une fois que vous avez rédigé vos statuts, vous pouvez poursuivre les démarches pour la création de votre EURL, à savoir :

- Déposer le capital social auprès d’une personne habilitée (banque ou notaire), afin de recevoir un certificat de dépôt des fonds ;

- Datés et signés le projet de statuts pour que les statuts de l’EURL soient définitifs ;

- Publier un avis de constitution dans un support d’annonces légales ;

- Déposer un dossier d’immatriculation en ligne sur le guichet unique.

À l’issue de la procédure, vous recevez un extrait Kbis qui justifie officiellement de la création de votre EURL.

- Les statuts de l’EURL sont l’acte fondateur de la création de l’entreprise. Ce document écrit régit le fonctionnement de l’EURL, notamment les rapports entre la société, l’associé unique et le gérant. Pour être validés par le greffe du tribunal, les statuts de l’EURL doivent comporter des mentions obligatoires qui peuvent être complétées par des clauses facultatives pour parfaitement s’adapter à vos besoins. L’associé unique de l’EURL peut rédiger lui-même les statuts ou bien faire appel à un professionnel (avocat, notaire ou plateforme juridique en ligne), afin d’éviter tout risque d’erreur pouvant conduire à un rejet de sa demande d’immatriculation ou plus tard à une situation complexe mettant en péril l’entreprise.

FAQ

Qu’est-ce qu’une EURL ?

Où trouver un modèle de statuts d’EURL ?

Quel est le statut d’une EURL ?

Comment se verser un salaire en EURL ?

Quel est le régime fiscal en EURL ?

Quel est le régime social du gérant d’EURL ?

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 22/05/2026

Sources de l'article

- Annexe 1-3 à Annexe 9-7 du Code de commerce

- Article 1835 du Code civil

- Article L210-2 du Code de commerce

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.