Connexion

ConnexionAuto-entrepreneur ou EURL : quel statut choisir ?

Dernière mise à jour le 04/06/2026

- Quelles sont les différences fondamentales entre l’auto-entrepreneur et l’EURL ?

- Quels sont les avantages et les inconvénients de chaque option ?

- Quel est le statut le plus avantageux entre EURL et auto-entrepreneur ?

- Comment sont imposés les revenus de l’auto-entrepreneur et de l’EURL ?

- Quels sont les régimes fiscaux et les obligations sociales spécifiques à chaque statut ?

- Quelles sont les démarches nécessaires pour créer et gérer une auto-entreprise et une EURL ?

- FAQ

Dans le paysage entrepreneurial, le choix entre devenir auto-entrepreneur ou créer une entreprise unipersonnelle à responsabilité limitée (EURL) est une décision cruciale pour de nombreux entrepreneurs en herbe. Chacune de ces options présente ses propres avantages et inconvénients. Le choix entre les deux dépend souvent de facteurs. Tels que la nature de l’activité, les perspectives de croissance, les obligations fiscales et sociales, ainsi que les préférences personnelles du fondateur.

Quelles sont les différences fondamentales entre l’auto-entrepreneur et l’EURL ?

L’EURL et la micro-entreprise sont deux formes juridiques différentes pour exercer une activité entrepreneuriale, chacune ayant ses propres caractéristiques.

Statut juridique

Concernant l’auto-entreprise, il s’agit d’un régime simplifié destiné aux entrepreneurs individuels. L’auto-entrepreneur est considéré comme une personne physique et n’a pas besoin de créer une entité juridique distincte.

En revanche, l’EURL est une forme de société unipersonnelle à responsabilité limitée avec un seul associé. L’associé unique peut être une personne physique ou morale. L’EURL est la forme unipersonnelle de la SARL. Attention à ne pas confondre les statuts EURL et EIRL, ce dernier ayant été supprimé en 2022.

Responsabilité financière

L’auto-entrepreneur exerce son activité en son nom propre et est responsable sur l’ensemble de son patrimoine personnel. Il n’y a pas de distinction entre le patrimoine professionnel et personnel.

L’associé unique d’une EURL n’est généralement responsable qu’à hauteur de ses apports dans la société. Cela signifie que son patrimoine personnel est protégé dans une certaine mesure en cas de dettes ou de litiges liés à l’entreprise.

Fiscalité

L’auto-entrepreneur bénéficie d’un régime fiscal simplifié avec un régime micro-social et un régime micro-fiscal. Les charges sociales et fiscales sont calculées sur la base du chiffre d’affaires réalisé.

L’EURL est soumise quant à elle au régime fiscal de l’impôt sur les sociétés (IS). Ou à celui de l’impôt sur le revenu (IR) selon l’option fiscale choisie par l’associé unique. S’il opte pour l’IS, les bénéfices réalisés sont imposés au nom de la société et non au nom de l’associé unique.

Comptabilité et formalités

Les obligations comptables et administratives sont simplifiées pour l’auto-entrepreneur. Il n’est généralement pas tenu de produire de bilan comptable et les formalités de création sont réduites. Sa comptabilité se limite à la tenue d’un registre des recettes.

En revanche, l’EURL est soumise à des obligations comptables plus strictes. Notamment la tenue d’une comptabilité conforme aux normes en vigueur et la production de comptes annuels.

Quels sont les avantages et les inconvénients de chaque option ?

Voici donc un aperçu des avantages et des inconvénients du statut d’auto-entrepreneur par rapport à l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée).

Auto-entrepreneur

Le statut d’auto-entrepreneur offre une voie simple et rapide pour démarrer une activité entrepreneuriale, avec des formalités administratives minimales et des avantages fiscaux attractifs.

Avantages

Les formalités de création et de gestion sont simples et rapides.

De plus, l’auto-entrepreneur bénéficie d’un régime fiscal simplifié avec un versement libératoire des impôts sur le revenu et une franchise en base de TVA.

Ses charges sociales sont calculées en fonction du chiffre d’affaires réalisé, ce qui peut être avantageux lors des premières années d’activité ou en cas de chiffre d’affaires variable.

De plus, le statut d’auto-entrepreneur permet d’exercer une palette importante d’activités diverses et variées, notamment :

- Moniteur d’équitation ;

- Ostéopathe;

- Activité de terrassement ;

- Laveur de vitres ;

- Artisan d’art ;

- Tatoueur ;

- Entreprise de presse ;

- Convoyeur de véhicules ;

- Apporteur d’affaire ;

- Moniteur d’auto-école ;

- Cours particuliers ;

- Activité de trading ;

- Activité de dépôt-vente ;

- Achat-vente de voiture

- Location de voiture ;

- Entretien des espaces verts ;

- Nettoyage de tombe ;

- Secrétaire.

Inconvénients

L’auto-entrepreneur est soumis à des plafonds d’auto-entrepreneur de chiffre d’affaires annuel, au-delà desquels il bascule automatiquement vers un régime fiscal et social classique.

Autre inconvénient : l ’auto-entrepreneur est responsable sur l’ensemble de son patrimoine personnel en cas de dettes professionnelles.

Enfin, certains secteurs d’activité sont exclus du régime de l’auto-entrepreneur, notamment les activités réglementées.

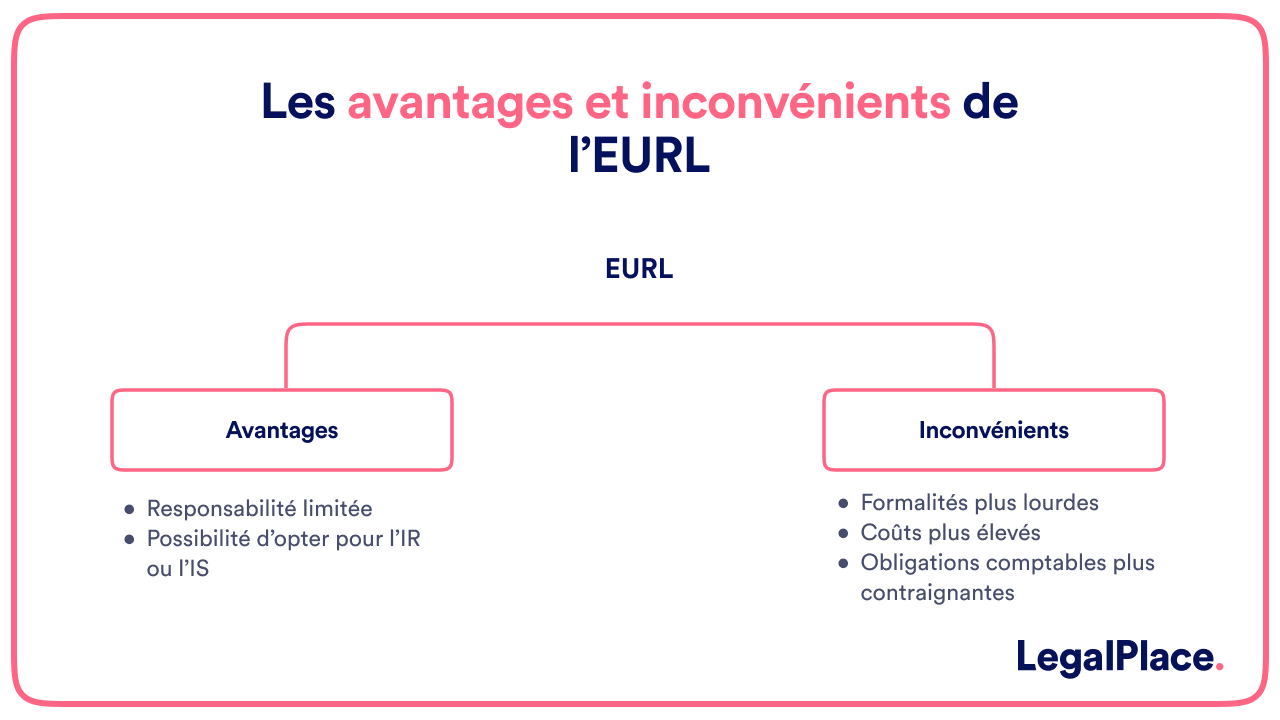

EURL

L’EURL fournit une structure juridique plus formelle et une protection accrue du patrimoine personnel pour les entreprises individuelles, leur offrant une crédibilité supplémentaire et un potentiel de croissance plus important.

Avantages

L’associé unique bénéficie d’une responsabilité limitée, ce qui signifie que son patrimoine personnel est protégé en cas de difficultés financières de l’entreprise.

L’EURL offre la possibilité d’opter pour l’impôt sur le revenu ou l’impôt sur les sociétés, en fonction de la situation fiscale de l’associé unique.

Enfin, sachez que la forme juridique de l’EURL peut être perçue comme plus sérieuse et professionnelle, ce qui peut être un avantage de l’EURL lors de relations commerciales ou de recherche de financement.

Inconvénients

La création et la gestion d’une EURL nécessitent des formalités plus lourdes et des coûts plus élevés que pour l’auto-entrepreneur.

En plus, l’associé unique de l’EURL est soumis aux charges sociales sur les rémunérations versées. Ce qui peut entraîner des coûts sociaux plus élevés que pour l’auto-entrepreneur.

Enfin, l’EURL est soumise à des obligations comptables plus contraignantes. Notamment la tenue d’une comptabilité commerciale conforme aux normes en vigueur.

Quel est le statut le plus avantageux entre EURL et auto-entrepreneur ?

Il n’y a pas en soi de statut juridique plus avantageux que l’autre. Tout dépend des besoins du créateur, notamment en termes de séparation des biens ou de couverture sociale.

Séparation des biens

L’auto-entrepreneur est un régime simplifié d’entrepreneur individuel. Il s’agit d’une personne physique exerçant une activité commerciale, artisanale ou libérale (comme de la prestation de service) à titre individuel. Sans créer de personne morale distincte de sa propre personne. En d’autres termes, l’auto-entrepreneur n’a pas de séparation juridique entre son entreprise et lui-même.

L’EURL, quant à elle, est une forme de société à responsabilité limitée (SARL) dans laquelle il n’y a qu’un seul associé, appelé l’associé unique. Contrairement à l’auto-entrepreneur, l’EURL a une personnalité morale distincte de celle de son associé unique. Cela signifie que l’entreprise a son propre patrimoine, distinct de celui de l’associé unique. Elle peut agir en son nom propre devant les tiers.

Impact sur la protection sociale

Le choix entre le statut d’auto-entrepreneur et celui d’EURL a également des implications significatives en termes de protection sociale. L’auto-entrepreneur, est affilié au régime de la Sécurité Sociale des Indépendants (SSI), ce qui vous donne accès à une couverture santé, à une assurance retraite, ainsi qu’à des prestations en cas d’invalidité ou de décès. Cependant, les cotisations sociales, calculées en pourcentage du chiffre d’affaires, peuvent varier et influencer le niveau de protection (notamment en cas d’arrêt maladie).

De son côté, l’associé unique d’une EURL bénéficie d’une protection sociale généralement plus importante, mais avec des cotisations plus élevées en raison des rémunérations versées. De plus, l’EURL permet une meilleure structuration de la protection sociale, notamment en termes de prévoyance et de complémentaire santé, offrant ainsi une sécurité accrue pour l’entrepreneur et sa famille.

Comment sont imposés les revenus de l’auto-entrepreneur et de l’EURL ?

Les revenus de l’auto-entrepreneur et de l’EURL sont imposés différemment en fonction de leur statut juridique et fiscal.

Auto-entrepreneur

Les revenus de l’auto-entrepreneur sont généralement soumis à l’impôt sur le revenu. Cependant, l’auto-entrepreneur bénéficie d’un régime fiscal simplifié avec un versement libératoire des impôts sur le revenu.

Cela signifie que l’auto-entrepreneur paie ses impôts sur le revenu en fonction d’un pourcentage fixe du chiffre d’affaires réalisé, sans déduction de charges ou de frais professionnels. Le taux de prélèvement libératoire varie en fonction de l’activité exercée.

En plus de l’impôt sur le revenu, l’auto-entrepreneur est soumis à des cotisations sociales proportionnelles au chiffre d’affaires réalisé. Ces cotisations sont calculées en fonction du chiffre d’affaires et sont payées chaque mois ou chaque trimestre, selon le régime choisi.

EURL

Les revenus de l’EURL peuvent être imposés soit à l’impôt sur le revenu, soit à l’impôt sur les sociétés, en fonction de l’option fiscale choisie par l’associé unique.

- Option pour l’impôt sur le revenu : dans ce cas, les bénéfices de l’EURL sont imposés directement entre les mains de l’associé unique, au barème progressif de l’impôt sur le revenu. L’associé unique déclare les bénéfices de l’EURL dans sa déclaration de revenus personnelle et paie l’impôt sur le revenu correspondant.

- Option pour l’impôt sur les sociétés : si l’associé unique opte pour l’impôt sur les sociétés, les bénéfices de l’EURL sont imposés au taux d’impôt sur les sociétés applicable. L’EURL déclare et paie l’impôt sur les sociétés applicable. L’EURL déclare et paie l’impôt sur les sociétés sur les bénéfices annuels. L’associé unique peut ensuite se rémunérer par le biais de dividendes, qui sont soumis à l’impôt sur le revenu au moment de leur distribution.

Voici un aperçu des régimes fiscaux et des obligations sociales spécifiques à chaque statut.

Auto-entrepreneur

Concernant le régime fiscal :

- L’auto-entrepreneur bénéficie d’un régime fiscal simplifié avec un versement libératoire des impôts sur le revenu.

- Les impôts sur le revenu sont calculés en fonction d’un pourcentage fixe du chiffre d’affaires réalisé, sans déduction de charges ou de frais professionnels.

- Le taux de prélèvement libératoire varie en fonction de l’activité exercée.

Ses obligations sociales sont les suivantes :

- Les auto-entrepreneurs sont soumis au régime micro-social simplifié pour le calcul et le paiement de leurs cotisations sociales.

- Les cotisations sociales sont calculées en fonction du chiffre d’affaires réalisé et sont payées chaque mois ou chaque trimestre, selon le régime choisi.

- Les cotisations sociales comprennent les cotisations sociales obligatoires pour l’assurance maladie, l’assurance vieillesse, l’invalidité-décès et la contribution à la formation professionnelle.

EURL

L’EURL peut être soumise à l’impôt sur le revenu ou l’impôt sur les sociétés, en fonction de l’option fiscal choisie par l’associé unique.

En cas d’option pour l’IR, les bénéfices de l’EURL sont imposés directement entre les mains de l’associé unique, au barème progressif de l’impôt sur le revenu.

En cas d’option pour l’IS, les bénéfices de l’EURL sont imposés au taux d’impôt sur les sociétés applicable.

Concernant le volet social, l’associé unique d’une EURL est généralement considéré comme un travailleur non salarié (TNS) ou à la sécurité sociale des indépendants (SSI).

Les cotisations sociales des travailleurs non-salariés comprennent les cotisations pour l’assurance maladie, l’assurance vieillesse, l’invalidité-décès, la CSG-CRDS, la contribution à la formation professionnelle, etc.

Elles sont calculées sur la base des revenus de l’associé unique de l’EURL, notamment sa rémunération en tant que gérant, s’il en perçoit une.

Quelles sont les démarches nécessaires pour créer et gérer une auto-entreprise et une EURL ?

Lancer une activité en tant qu’auto-entrepreneur ou créer une EURL offre des opportunités uniques aux entrepreneurs individuels.

Comprendre les étapes de création et de gestion de chaque option est essentiel pour prendre des décisions éclairées.

Création d’une auto-entreprise

Voici les démarches pour la création d’une auto-entreprise :

- Détermination de l’activité : déterminez le type d’activité que vous souhaitez exercer en tant qu’auto-entrepreneur. Assurez-vous que l’activité est compatible avec le régime de l’auto-entrepreneur.

- Déclaration de début d’activité : rendez-vous sur le site du guichet unique et remplissez le formulaire de déclaration de début d’activité en ligne. Vous devrez fournir des informations sur votre identité, votre activité et votre régime fiscal.

- Immatriculation : une fois la déclaration de début d’activité effectuée, vous recevrez un numéro SIRET qui vous permettra de vous identifier auprès des organismes sociaux et fiscaux. Vous serez automatiquement affilié à la sécurité sociale des indépendants (SSI).

- Tenue des registres : en tant qu’auto-entrepreneur, vous devez tenir un registre des recettes et un registre des achats pour enregistrer vos transactions commerciales. Ces registres peuvent être tenus manuellement ou de manière électronique.

- Déclaration et paiement des cotisations : vous devez déclarer et payer vos cotisations sociales chaque mois ou chaque trimestre, en fonction du régime choisi. Vous pouvez effectuer vos déclarations et paiements en ligne sur le site officiel de l’auto-entrepreneur.

Création d’une EURL

Voici les démarches pour la création d’une EURL :

- Rédaction des statuts : rédigez les statuts de l’EURL, qui définissent les règles de fonctionnement de la société. Vous pouvez rédiger les statuts vous-même ou faire appel à un professionnel du droit (avocat, notaire) pour vous assister.

- Capital social : déterminez le montant du capital social de l’EURL, qui peut être librement fixé par l’associé unique. Le capital social peut être librement fixé par l’associé unique. Le capital social peut être constitué en numéraire (argent) ou en nature (apports en nature).

- Immatriculation : Toutes les formalités se font sur le guichet unique de l’INPI. Vous obtiendrez un extrait Kbis qui atteste de l’immatriculation de la société.

- Déclaration au support officiel des annonces légales : publiez un avis de constitution de l’EURL dans un journal d’annonce légales. Cette démarche permet d’informer les tiers de la création de la société.

- Affiliation aux organismes sociaux : en tant qu’associé unique de l’EURL, vous devez vous affilier à la sécurité sociale des indépendants (SSI) pour bénéficier de la protection sociale des travailleurs non-salariés.

- Tenue des registres : l’EURL doit tenir une comptabilité commerciale conforme aux normes en vigueur, enregistrant toutes les opérations financières de la société. Vous devez également produire des comptes annuels (bilan, compte de résultat, annexe). chaque année.

Ces démarches sont essentielles pour créer et gérer une auto-entreprise ou une EURL.

Peut-on passer d’auto-entrepreneur à EURL ?

En effet, il est tout à fait possible de changer de statut en cours d’activité. Vous pouvez donc passer d’auto-entrepreneur à EURL ou vice versa. Toutefois, cela nécessite généralement des démarches administratives et fiscales supplémentaires.

FAQ

EURL ou micro-entreprise : comment choisir ?

Quel est le meilleur statut d'entreprise pour payer moins de charges ?

Qu'est-ce que l'EIRL ?

Créer mon entreprise facilement

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 04/06/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

J’ai consulté un avocat d’Affaires, il me dit que je peux terminer les prestations en cours de mon EIRL tout en créant mon EURL pour les prochains. Sela permet d’éviter une passation à la TVA pour mes clients sur les missions dont mes devis étaient sans TVA….

Ici je comprends qu’il faut radier, par contre que en EURL on peut créer une EIRL en parallèle depuis 2016… mais en général n’est-ce pas le contraire qui est souhaité ?

Bonjour,

Rappelons que l’EIRL a été supprimé depuis la loi du 14 février 2022. Vous pouvez tout à fait créer une nouvelle société (EURL ou SASU) pour continuer à exercer votre activité.

En espérant que cette réponse vous a été utile,

L’équipe LegalPlace

Bonjour,

Actuellement gérante d’un SARL, puis-je devenir gérante d’une Micro ou d’une Eurl dans le cadre d’un nouveau projet prof.

Cdt.

Bonjour,

Si vous êtes gérante majoritaire d’une SARL, il vous est impossible d’être micro-entrepreneur. Le cumul est interdit. Cependant, il est tout à fait possible de cumuler un mandat de gérant de SARL et un mandat de gérant d’EURL.

En espérant que cette réponse vous a été utile.

L’équipe LegalPlace

votre article n’est pas juste en eurl on peut également avoir le statut de micro entreprise

Bonjour,

Merci pour votre commentaire. Comme précisé dans le dernier paragraphe de l’article, il est en effet possible depuis la loi PACTE pour le gérant de l’EURL de bénéficier du régime simplifié de la micro-entreprise toutefois ces deux structures juridiques restent différentes.

En vous souhaitant une excellente journée.

L’équipe LegalPlace

Bonjour

Je suis auto entrepreneur depuis février 2019.En 2020 je crée un SARL unipersonnelle en nettoyage.Je souhaites savoir si je suis en légale?car il a beaucoup des articles que dis inverse. Merci d’avance pour votre retour.

Bonjour, Un principe de non-cumul existe entre l’auto-entrepreneur et le gérant majoritaire de la SARL. En effet, un auto-entrepreneur a tout à fait la possibilité de devenir associé d’une SARL, et inversement. La seule interdiction consiste étant cumuler le statut d’auto-entrepreneur avec un mandat de gérant majoritaire de SARL. Ne connaissant pas précisément votre situation, nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/. Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez… Lire la suite »

Bonjour

Depuis un an à la retraite , j’ai un statut d’auto-entrepreneur avec un CA tournant autour de 18000€.

Est-ce plus intéressant d’avoir un statut d’EURL, sachant que je paie l’URSAFF chaque trimestre 22% ainsi que les impôts sur mes deux revenus (retraite et auro entreprise).

Merci d’avance.

G.B.

Bonjour, Pour exercer comme apporteur d’affaires, les deux régimes sont envisageables. La micro-entreprise vous permettra de tester dans un premier temps votre activité avec des formalités de création et de gestion simplifiées, une exonération de TVA, une exonération de charges lorsque le CA est à 0 euro etc… Toutefois, vous ne pourrez pas déduire de votre CA, vos dépenses professionnelles et serez limité par un plafond de chiffre d’affaires. En revanche, vous pourrez déduire en note de frais si votre client est d’accord, les frais de déplacement dans le cadre de vos prestations. S’agissant de l’EURL, elle vous permet de… Lire la suite »

Les différences du point de vue administratifLa création d’une entreprise sous le régime de la micro-entreprise demande beaucoup de formalités par rapport à la création d’une EURL………

vous voulez dire l’inverse !!!

Bonjour,

Merci pour votre commentaire. En effet, les formalités et démarches de création de la micro-entreprise restent simples et facile à entreprendre à la différence de celles d’une EURL.

Vous remerciant de nouveau pour votre remarque.

L’équipe LegalPlace