Connexion

Connexion

La SCI familiale

Dernière mise à jour le 16/05/2025

La Société civile immobilière (SCI) familiale est une SCI adaptée pour la gestion d’un ou plusieurs biens au sein d’une même famille.

La SCI familiale présente de nombreux avantages en ce qu’elle permet notamment aux associés de bénéficier d’une flexibilité dans la gestion de l’entreprise et de certains avantages fiscaux.

Qu’est-ce qu’une SCI familiale ?

La SCI familiale fait une SCI qui permet aux membres d’une même famille de gérer un ou plusieurs biens immobiliers.

Les règles de fonctionnement de la SCI familiale sont similaires à celles d’une SCI classique. Les conditions pour créer une SCI familiale sont donc les mêmes.

La principale distinction entre une SCI classique et une SCI familiale est l’existence d’un lien de parenté ou d’alliance entre les associés jusqu’au quatrième degré inclus.

Pourquoi créer une SCI familiale ?

Il existe plusieurs raisons qui incitent à la création d’une SCI familiale. Ainsi, il est possible de recourir à une SCI familiale en cas d’abandon du régime de l’indivision. La SCI familiale est plus avantageuse sur le plan fiscal.

Il est également possible de créer une SCI familiale pour l’achat d’un bien immobilier par plusieurs membres d’une même famille. Les associés effectuent alors des apports en numéraire à la société destinés à payer le bien immobilier, ou apporte le bien préalablement acquis à la SCI de façon à lui en attribuer la propriété.

La création d’une SCI est donc une opération particulièrement intéressante pour les familles qui souhaitent s’affranchir des contraintes de l’indivision. La société peut ainsi mettre un immeuble en location, le gérer au sein de la famille ou même acquérir une résidence principale sans s’inquiéter du blocage indissociable de la règle de l’unanimité applicable dans le régime de l’indivision.

Quels sont les avantages de la SCI familiale ?

La création d’une SCI familiale présente de nombreux avantages tels que :

- Une gestion simplifiée du patrimoine immobilier

- La préservation de l’intégrité du patrimoine immobilier

- L’optimisation du démembrement de la propriété entre les associés

- L’optimisation de la transmission du patrimoine familial.

Elle présente également quelques inconvénients qu’il convient de souligner tels que notamment des formalités contraignantes et coûteuses.

Voici un tableau sur les avantages et inconvénients de la SCI :

| Avantages | Inconvénients |

| – Exclusion des règles de l’indivision : protection contre la vente forcée à l’initiative d’un indivisaire unique.

– Simplification de la sortie de l’investissement immobilier : mécanisme de cession des parts sociales. – Optimisation de la transmission du patrimoine immobilier : application d’abattements fiscaux permettant d’éviter le paiement des droits de donation. – Facilitation de la gestion du patrimoine immobilier : attribution de la fonction de gérance à une personne unique et limitation de l’ingérence des membres de la famille dans l’administration courante du bien. – Adaptabilité à toutes les situations familiales : démembrement de la propriété possible permettant de séparer nue-propriété, jouissance et droits politiques dans la SCI. – Application du bénéfice du bail immobilier particulier : durée de location minimum abaissé à 3 ans au lieu de 6 ans pour les professionnels et les personnes morales. |

– Responsabilité illimitée des associés : contribution des associés au passif social au prorata de la proportion de parts sociales détenues par chacun.

– Formalités de création contraignantes et coûteuses : nécessité de bien rédiger les statuts pour garantir le bon fonctionnement de la SCI en cours de vie sociale. – Règles de fonctionnement lourdes : convocation de l’assemblée générale ordinaire (AGO) à la fin de chaque exercice pour valider les comptes annuels, convocation de l’assemblée générale extraordinaire (AGE) en cas de modification des statuts ou de révocation du gérant, nécessité de tenir une comptabilité rigoureuse… |

Quelles sont les règles de gestion de la SCI familiale ?

Comme toutes les sociétés, la SCI est créée pour 99 ans maximum renouvelables, ce qui permet de pérenniser la gestion du patrimoine immobilier au sein d’une même famille. Le capital social de la SCI constitué au moment de la création de la société lui permet de disposer de fonds propres indispensables à l’entretien et l’aménagement des biens.

Gestion du patrimoine immobilier

La mission de gestion courante des biens dont la SCI a la propriété est confiée au gérant de la société, qui est libre de prendre toute décision relative au patrimoine immobilier dès lors qu’il agit dans le cadre de l’objet social et dans l’intérêt de la société.

Les associés ne peuvent limiter les pouvoirs du gérant dont l’action se situe dans l’objet social mais sont en mesure de subordonner certaines décisions à un vote en assemblée générale ordinaire au quorum précisé par les statuts. Les actes de disposition du bien (vente, aménagements conséquents…) sont également soumis à l’accord des associés.

Administration de la SCI

Le gérant de la SCI prend également en charge la tâche de l’administration de la société. Il établit les comptes annuels et le bilan au terme de chaque exercice social et le soumet à l’approbation des associés en AGO.

La SCI familiale n’est pas tenue de déposer ses comptes au greffe du Tribunal de commerce mais il est nécessaire de tenir une comptabilité pour des raisons de transparence et de praticité.

Il est important de prendre connaissance des règles régissant le fonctionnement de la SCI familiale avant de procéder à la création de la société.

En effet, la SCI présente certaines particularités qui la distingue des sociétés commerciales telles que la SARL ou la SAS, notamment quant au régime fiscal.

Quelle fiscalité pour une SCI familiale ?

Lorsque vous créer une SCI familiale, vous avez la possibilité de choisir votre régime fiscale. En principe, la SCI est d’office soumise au régime de l’impôt sur le revenu mais vous pouvez choisir de soumettre votre SCI à l’impôt sur les sociétés.

Impôt sur le revenu

En tant que société de personnes, la SCI est soumise par défaut à l’IR et est alors qualifiée de SCI transparente. Les bénéfices imposables sont répartis entre les associés et déclarés comme tels lorsqu’ils s’acquittent de l’impôt sur leurs revenus propres. Ce sont donc les associés qui paient l’impôt à la place de la société en application du barème lié au montant des revenus.

Impôt sur les sociétés

Les associés de la SCI peuvent librement choisir entre l’IR et l’IS. Toutefois, il faut noter que lorsque la société exerce une activité commerciale telles que la location meublée, la SCI est soumise à l’IS par défaut.

Malgré la limitation de leur ingérence dans la gestion courante, les associés déterminent l’ensemble des décisions et de l’orientation de la SCI. Ils s’accordent ainsi sur les événements solennels qui interviennent en cours de vie sociale (révocation et changement de gérant, cession de parts sociales…) et sont seuls en mesure de décider de la dissolution de la société lorsque celle-ci n’est pas engagée à la suite d’une décision judiciaire ou de la vente d’un immeuble.

Voici une vidéo pour permettant de mieux comprendre le fonctionnement d’une SCI familiale :

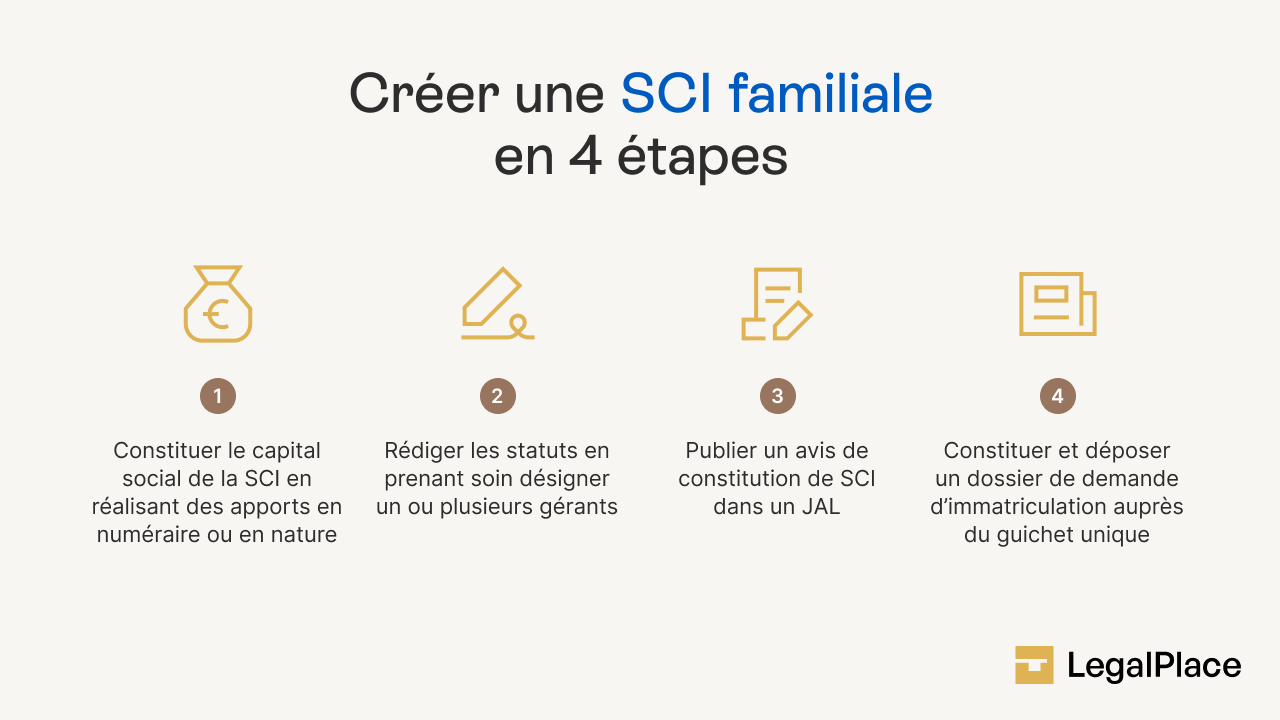

Comment créer une SCI familiale ?

Au même titre que pour la création d’une SCI classique, il est nécessaire de respecter plusieurs étapes telles que la rédaction des statuts, le dépôt et la constitution d’un capital social, la publication d’un avis de constitution dans un journal d’annonces légales et l’immatriculation sur le site de l’INPI.

Etape n°1 : Rédiger les statuts de la SCI

Les statuts de la SCI sont la base juridique de votre société . Ils doivent inclure :

- La forme sociale (SCI), la dénomination et l’adresse du siège social ;

- Le capital social et la répartition des parts entre associés ;

- L’objet social, les règles de fonctionnement et la durée de la société (1 à 99 ans).

Tous les associés signent les statuts. Si un notaire les établit ou s’ils incluent un apport immobilier, ils enregistrent les statuts auprès du service des impôts des entreprises.

Etape n°2 : Constituer le capital social

Les associés doivent réaliser un apport au capital social (minimum légal : 1 €). Cet apport peut être en numéraire ou en nature.

Les associés de la SCI reçoivent en contrepartie des parts sociales proportionnelles à l’apport effectué.

Etape n°3 : Publier l’avis de création

Un avis de constitution doit être publié dans un journal d’annonces légales pour officialiser la création de la SCI.

L’annonce légale de la SCI doit comporter plusieurs éléments tels que la dénomination sociale, l’adresse du siège social, le montant du capital social, etc.

Etape n°4 : Déposer le dossier auprès du Guichet unique

Enfin, vous devez effectuer les démarches dimmatriculation de la SCI. Vous devez déposer votre dossier d’immatriculation complet auprès du Guichet unique de l’INPI.

Cette dernière étape marque la naissance de la personnalité morale de la société. Il vous faudra pour cela compléter un formulaire en ligne sur le Guichet unique (ce formulaire reprend les informations du désormais caduc formulaire M0 (Cerfa n°13958*02) puis fournir les justificatifs suivants :

- Les informations de l’ancien formulaire M0 de demande de création de société

- Exemplaire original des statuts datés et signés par l’ensemble des associés

- Exemplaire de l’acte de nomination du gérant s’il n’est pas désigné dans les statuts

- Justificatif de domiciliation de la société : la preuve du siège social de la société peut être apportée par tous moyens (facture EDF, bail, contrat de domiciliation…)

- Déclaration des bénéficiaires effectifs de la société

- Attestation de parution de l’avis de création de la société dans un journal d’annonces légales

- Copie d’une pièce d’identité de chaque associé

- En cas de nomination d’un commissaire aux comptes :

- justificatif d’inscription du commissaire aux comptes sur la liste officielle des commissaires aux comptes.

- lettre d’acceptation de sa désignation.

- Pièces relatives au gérant : copie d’une pièce d’identité, déclaration sur l’honneur de non condamnation, attestation de filiation.

Le recours à un notaire est-il obligatoire ?

Le recours à un notaire est obligatoire pour la création de la SCI uniquement lorsqu’un bien immobilier est apporté à la société. En dehors de ce cas spécifique, le recours à un notaire n’est pas nécessaire. Malgré une grande liberté contractuelle lors de la rédaction des statuts, il est toutefois recommandé de faire appel à un professionnel du droit (notaire, avocat) pour vous accompagner lors de la création de votre SCI afin d’éviter des erreurs.

En outre, il est obligatoire de se rapprocher d’un notaire en cas de cession des parts sociales d’un associé, qui doit impérativement être constatée par acte notarié et non par acte sous seing privé. De même, la cession de parts sociales attribuant un droit de jouissance sur un bien à son détenteur est assimilée à une vente d’immeuble et requiert l’intervention d’un professionnel du droit habilité à recevoir des actes de vente immobiliers.

Enfin, les associés d’une SCI familiale peuvent demander conseil à un notaire sur la gestion du patrimoine immobilier et l’administration de la société afin de bénéficier de son expertise dans l’immobilier et de ses connaissances du droit.

FAQ

Pourquoi créer une SCI familiale ?

La création d'une SCI familiale permet aux membres d'une même famille d'organiser la gestion et la transmission d'un patrimoine immobilier.

Quelle différence entre SCI et SCI familiale ?

Il n'existe pas de véritable différence entre SCI et SCI familiale, cette dernière étant soumise à l'ensemble des règles applicable à la SCI simple. Le statut de SCI familiale permet toutefois à la société de bénéficier d'avantages particuliers, comme l'application du statut de bailleur particulier à la société en cas de mise en location de biens immobiliers.

Quels sont les avantages d'une SCI familiale ?

La constitution d'une SCI familiale permet d'éviter l'application des règles de l'indivision lorsqu'un bien immobilier est détenu par les membres d'une même famille. Cette forme sociale permet également d'optimiser la transmission d'un patrimoine aux héritiers, et d'organiser la gestion des biens en limitant les risques de conflits entre les membres de la famille.

Quels sont les avantages fiscaux d'une SCI familiale?

Le régime de la SCI familiale permet aux parents de transmettre un bien à leurs enfants sans avoir à payer les droits de mutation normalement exigés, en leur donnant progressivement des parts sociales de la société tout en bénéficiant d'un abattement de 100 000€. Grâce au régime de l'impôt sur le revenu, auquel la SCI familiale est soumise par défaut, les associés peuvent également réduire le montant de leurs impôts personnels.

Créer ma SCI

Créer ma SCI

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 16/05/2025

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour, Je possède une SCI avec mes parents (SCI en IR sans revenu). Je vie actuellement dans la maison appartenant a la SCI à titre gracieux. Mon compagnon à emménagé avec moi depuis plusieurs mois, devons nous faire des démarches particulière ? quelle est son statut pour les impôts ( co-locataire, hebergé à titre gratuit…)? J’ai lu dans plusieurs articles que la déclaration 2072 n’est à faire que la première années pour ce type de SCI, mais je reçois les documents tout les ans. Dois je ou non faire la déclaration tout les ans? Je vous remercie par avance pour… Lire la suite »

Bonjour,

En cas d’hébergement à titre grâcieux, il est en effet nécessaire de communiquer une attestation d’hébergement à titre gratuit à l’administration fiscale, ce statut ayant des conséquences sur le plan fiscal, notamment au niveau des aides.

La déclaration de revenus d’une SCI à l’IR doit être communiquée chaque année même lorsque la société ne génère aucun chiffre d’affaires.

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour, J’ai racheté les parts d’une SCI existante à l’associée de mon épouse. Cette SCI est maintenant détenue à 50% par mon épouse 50% par moi.

Devient t’elle de Facto une SCI familiale ? Si non est-t-il possible/judicieux de la transformer en SCI familiale ?

Cette formalité peut elle être effectuée en même temps que le mise à jour des statuts liée à la cession de parts ?

Merci

Bonjour,

Une SCI est familiale lorsque les associés sont membres d’une même famille. A la suite de la cession des parts, une modification des statuts pour mettre à jour l’identité des associés de la SCI intervient. Ainsi, vous pouvez y indiquer que vous optez pour la SCI familiale et devrez procéder aux modifications de fonctionnement résultant de ce choix. Vous pouvez vous faire accompagner par un avocat pour vous conseiller.

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Une sci familiale ne comporte que des membres d’une même famille jusqu’au 4ème degré. Dés qu’un associé n’appartenant pas à votre famille, le caractère familial disparaît pour devenir une SCI classique .

Bonjour, Au sein d’une SCI familiale soumise à l’IR, les charges sont comptabilisées au niveau de la société. Sont par la suite dégagés des bénéfices imposables (ou un déficit) répartis entre les associés au prorata de leur participation au capital social. L’imposition se fait alors au niveau des associés, qui déclarent le montant correspondant sur leur déclaration de revenus personnelle. Si les associés souhaitent payer eux-mêmes directement les charges, il est possible de constituer un compte courant d’associé sur lesquels les sommes nécessaires sont affectées. Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos… Lire la suite »

Bonjour,

La phrase suivante m’interpelle: “Si les associés souhaitent payer eux-mêmes directement les charges, il est possible de constituer un compte courant d’associé sur lesquels les sommes nécessaires sont affectées.”

Si ma soeur et moi créont une sci familiale, un compte bancaire sera créé au nom de la sci pour y verser le capital social, et y prélever les mensualités du crédit.

Nous prévoyons d’alimenter ce compte par des virements provenant de nos comptes personnels. Est-ce bien faisable, sans avoir besoin d’un compte courant d’associé?

Merci.

Bonjour, Comme précisé par Lina, il est en principe nécessaire de constituer un compte courant d’associés pour payer les charges de la SCI vous même. Si vous souhaitez réaliser un autre montage, nous vous invitons à contacter l’un de nos comptables partenaires, qui saura vous aiguiller sur les possibilités dont vous disposez, par le biais de notre page contact : https://www.legalplace.fr/contact/ Pour cela, sélectionnez « Question sur nos services » dans la section « Objet de votre demande », choisissez le produit concerné (en l’occurrence “comptabilité et domiciliation”) puis expliquez en détail votre situation dans la partie « Votre message… Lire la suite »

Bonjour, je vais constituer une sci avec mon mari et mon fils d’une propriété dont je suis propriétaire. Ce sera la première fois que je devrais remplir le formulaire 2072 comment dois je procéder. il n’y a aucun revenu. Dois je aller chez un comptable?????

merci.

Bonjour

ma mère possède une maison, et

mes frères et ma sœur veulent créer une SCI familiale

Est-ce que je peux refuser de m’associer à cette SCI et puis-je demander ma part de la maison et les laisser créer cette SCI

vous remerciant par avance de votre reponse

salutations

Serge

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonsoir, Merci pour cet article fort intéressant, qui a répondu à la plupart de mes questions sur la SCI familiale sans revenus locatifs. Je suis également associée dans une SCI familiale mais je n’y habite plus. Cette SCI familiale a été crée sur le tard, sans que les professionnels nous expliquent comment cela se passe (surtout niveau fonctionnement, ce qui nous avait fait perdre de l’argent). Je voulais donc savoir si, malgré que j’ai encore des parts sociales de cette SCI, y-a-t-il des conséquences au niveau fiscale ? Mes parents doivent-ils me déclarer au niveau de la déclaration annuelle de… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour, mon conjoint étant dans une situation ne nous permettant pas d’acheter actuellement ensemble, me propose de créer une SCI à mon nom et d’acheter le bien sous couvert de celle-ci. Par la suite, il se propose d’acheter des parts de la SCI pour se mettre avec moi en tant qu’associé sur le bien que j’aurai acquis seule dans un premier temps. Or j’ai un enfant de 6 ans (d’une première union) qui étant mineur ne peut pas rentrer dans la SCI, mais j’ai une inquiétude en ce qui concerne la succession de mes parts si je décède quand je… Lire la suite »

Bonjour, L’accès au statut d’associé d’une SCI familiale est ouvert au mineur. L’exercice de ses droit est toutefois confié au représentant légal. Si un mineur n’est pas associé de la SCI, il est tout à fait possible qu’il ne puisse pas recevoir de parts sociales au décès du parent en présence d’une clause statutaire prévoyant l’attribution des parts sociales à l’associé survivant. Bien qu’il ne soit pas possible de créer une SCI seul, la réunion des parts en une seule main en cours de vie sociale n’est pas une cause de dissolution de la société. Ainsi, en cas de décès… Lire la suite »

Ca sent l’arnaque sachant que les parts valent moins cher que le cout de la maison

Un conseil achetez seule et basta

Et surtout si vous vendez des parts, restez gerant gardez minimum 51%

Bonjour, J’ai 74 ans, je suis célibataire et j’ai une fille de 30 ans. J’envisage acheter un bien immobilier. J’envisage créer avec ma fille une SCI, pour favoriser la succession et limiter les taxes. C’est moi qui apporterait la totalité du capital social . Si je prends la gérance de cette société, avec 1 part sociale, est-il possible de décider que ma fille aurait 999 parts sociales ? est-ce légal ? Si oui : vaut-il mieux d’abord acheter le bien et le mettre dans la sci aux conditions indiquées, ou bien de créer la sci au moment de l’acqisition ?… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

bonjour, faut il mieux acheter un bien immobilier même a credit avant la création de la SCI et apporter le bien ensuite ? ou faire acheter la SCI a credit ce bien ? ds la mesure ou il s’agirait dune SCI familiale avec peu de revenus locatifs ?

merci de votre réponse

Bonjour, Le choix d’apporter le bien à la SCI ou de l’acquérir par l’intermédiaire de la SCI dépend essentiellement des ressources financières des associés. En cas d’achat d’un bien avant la création de la SCI en vue de son apport au capital, il est possible que les associés aient plus de difficultés à obtenir un crédit, et il est également nécessaire d’anticiper les droits d’enregistrement des statuts de la SCI en cas d’apport de bien soumis à publicité foncière. Ces droits, à la charge de la société, peuvent atteindre 5% de la valeur des apports. Il est tout de même… Lire la suite »

ok merci beaucoup

Bonjour, j’ai l’intention de créer une SCI familiale avec mon épouse et d’acheter un à deux appartements. Pouvez-vous m’indiquer si nous pouvons créer ou ouvrir une succursales en Espagne pour acheter un appartement.

Merci

Boonjour,

Oui il est possible de créer une succursale en Espagne pour acheter un appartement.

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace.

Bonjour, Merci pour vos articles forts détaillés et intéressants. Ma soeur et moi souhaitons créer un SCI Familiale en vue d’acquérir un terrain nu. Nous achetons sans crédit. Fiscalement, est-il plus intéressant d’acheter le terrain avant et de l’apporter ensuite à la SCI ? Les frais d’acquisition d’un terrain nu sont-ils moins ou plus importants que les frais de constitution d’une SCI avec un apport en nature (le terrain) dont une part comporte un pourcentage dépendant de la valeur du bien ? (si j’ai bien compris) Enfin, si nous choisissons d’acquérir le terrain avant, le transfert de la propriété d’un… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

mon partenaire de PACS et moi-même avons un projet d’achat immobilier. Je peux apporter plus d’apport et lui peut rembourser une plus grande partie du crédit. De plus, je pourrais être amenée à financer seule des travaux de rénovation. Une SCI familiale pourrait-être nous permettre de faire évoluer la part de chacun au fil du temps en fonction de la part de chacun dans le remboursement du crédit et du financement de travaux ? En bref, serait-elle adaptée à notre situation ?

Merci par avance pour votre réponse

Bonjour, En effet, la SCI familiale est une forme sociale très plébiscitée pour réaliser un investissement immobilier. Elle permet d’adapter la participation de chacun au capital de la société. Pour garder une égalité entre les associés, il est possible que chacun effectue le même apport au capital social, et d’effectuer des avances en compte courant d’associé en cours de vie sociale, dont ils peuvent obtenir le remboursement à tout moment. Il est également possible de faire évoluer la répartition des parts en cours de vie sociale en procédant à une augmentation de capital si l’un des associés souhaite faire un… Lire la suite »

Bonjour, mes parents, tous les deux anglais, possèdent un studio à Paris comme pied à terre. Ce n’est pas un bien en location. Ils souhaitent le transférer à mes deux soeurs et moi, en créant un SCI. Est-ce que c’est possible?

Bonjour, La création d’une SCI permet en effet aux parents de transmettre un bien à leurs enfants en limitant le montant des droits de succession. La propriété du bien est alors transférée à la société, et non aux associés. Les décisions relatives à la gestion du bien sont prises par la collectivité des associés ou confiées à un gérant, selon les stipulations des statuts. Si l’un des associés souhaite sortir de la SCI, il devra alors céder ses parts sociales aux associés restants qui peuvent librement continuer de détenir le bien au travers de la société. Nous espérons avoir su… Lire la suite »

Bonjour. Je suis en divorce et rachete ma maison. On me conseille de l’acheter en sci avec ma fille (mon fils étant encore mineur, il ne peut apparemment pas faire partie de la Sci)?

Ma demande de rachat de prêt est déjà faite et le partage des biens chez le notaire aussi.

Est- ce trop tard. Si je peux encore le faire, quelle est la démarche à suivre ?

Cordialement B Foucher

Bonjour, Un mineur peut être associé d’une SCI, il ne peut cependant pas exercer de fonctions de gérance au sein de la société. De plus, lors de la signature des documents officiels (ex : les statuts constitutifs de la société), ces derniers devront également comporter la signature du représentant légal de l’enfant. S’agissant des procédures à suivre, votre cas étant particulier, nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/ Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande »,… Lire la suite »

bonjour. Avec mon fils/belle fille, nous envisageons d’acheter un grand terrain et de faire construire une grande maison (divisée) dessus. Je dispose d’un apport personnel conséquent qui ne me fera pas faire d’emprunt (ou seulement un prêt personnel limité). Mon fils/belle fille devront faire un emprunt immobilier. plusieurs questions se posent à nous : est ce que la SCI familiale est la bonne solution? pourront ils sans difficulté faire un prêt immobilier pour ce projet à titre personnel ? pourront il bénéficier du PTZ 0% ? en cas de souhait de revendre par ex la moitié de la maison construite… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour Nous envisageons de créer une SCI Familiale avec mon épouse et notre fille. Nous avons actuellement une maison en vente et allons donc en acheter une autre La SCI permettrai (peut-être) à notre fille de participer à l’achat (en SCI Familiale) d’une maison un peu plus importante nécessitant un emprunt. Est-ce que les emprunts sont plus favorables avec une SCI familiale ? Est-ce que la SCI peut bénéficier de prêts à taux avantageux ? Pour des travaux d’isolement par exemple est ce qu’elle peut aussi bénéficier des différentes aides à l’amélioration de l’habitat (isolation par exemple) ? Vous dites… Lire la suite »

Bonjour, Il est en principe plus facile pour une SCI familiale de souscrire un emprunt, en raison de la responsabilité illimitée des associés au prorata de leur participation au capital social. Il convient de comparer les taux proposés par différentes banques ou établissements de crédit pour identifier l’organisme proposant le taux le plus avantageux. La SCI peut en effet bénéficier de certains crédits d’impôt ou dispositifs lorsqu’elle entreprend d’effectuer certains travaux en faveur de l’économie d’énergie. La société doit enfin déclarer chaque année son résultat, qui peut être positif (revenus locatifs…) ou négatif (déficit foncier). N’hésitez pas à consulter notre… Lire la suite »

Bonjour, merci pour cet article!

Avec ma femme on souhaite acheter un bien immobilier et pour les raisons bien détaillées dans cet article nous envisageons de créer une SCI familiale et on aimerait savoir : Faut il créer la SCI avant d’acquérir le bien immobilier ou est ce qu’on peut créer la SCI plus tard et apporter le bien immobilier ensuite?

merci de votre réponse.

Bonjour, Il est possible de procéder à l’apport du bien immobilier dès la création de la SCI ou en cours de vie sociale. Lorsque l’apport est effectué au moment de la création de l’entreprise, il est nécessaire de rédiger les statuts par acte authentique et de les faire enregistrer au Service des impôts des entreprises (SIE). Des droits d’enregistrements pouvant atteindre 5% du montant du capital social sont dus. Lorsque l’apport est effectué en cours de vie sociale, les formalités obligatoires en cas de modification des statuts de la SCI viennent s’ajouter aux démarches nécessaires en cas d’apport en nature.… Lire la suite »

Bonjour avec ma famille nous voulons créer une SCI familiale pour favoriser les droits de successions vis à vis de mes grands parents et continuer à acheter des biens immobiliers.

L’apport en nature à la création de l’entreprise est soumis à une taxe ?

J’ai cru comprendre que le délai entre les donations de 100 000 e était de 15 ans pour les parts ?

Que se passe t’il lors de la mort d’un associé de la famille ? On retombe dans l’héritage ou autre chose ?

Bonjour,

En cas d’apport au capital de la SCI d’un bien soumis à publicité foncière, les statuts de la société doivent être enregistrés au Service des impôts des entreprises (SIE) après leur établissement et sont soumis à des droits d’enregistrement pouvant aller de 0 à 5% du montant du capital social en fonction du type d’apport.

Il incombe aux statuts de déterminer le sort de la société en cas de décès d’un associé. La société peut être poursuivie avec les héritiers ou alors dissoute.

En espérant avoir su répondre à vos questions,

L’équipe LegalPlace

bonjour

nous avons créer avec mon beau frère une SCI familiales pour une maison familiales. nous avons engagé des travaux en faisant des prêts nous louons cette maison .

tout les ans début mai mon beau frères fait la déclaration sur la déclaration concerné et ensuite nous reportons sur notre déclaration sur le revenu en régime microfoncier il se trouve que le montant des crédits sont équivalent a 80% au montant les loyers que dois je déclarer le montant des loyers perçus? (mais en réalité non perçu car il couvre 80% des prets contracté pour les travaux)

Bonjour, Sous le régime micro-foncier, il est nécessaire de déclarer votre revenu brut, qui se calcule comme suivant : montant des loyers encaissés – les charges incombant au locataire + montant des dépenses incombant normalement au propriétaire et mises à la charge des locataires + les subventions et indemnités perçues. Ce régime n’offre pas la possibilité de déduire le montant des travaux de votre revenu imposable. Il peut donc se révéler intéressant d’opter pour le régime réel d’imposition qui a l’avantage de pouvoir inclure, dans les frais et charges, les travaux entrepris pour améliorer, réparer ou entretenir le bien immobilier.… Lire la suite »

Bonjour,

Est-il possible de créer une SCI familiale avec un parent atteint d’une maladie grave et dont les mois sont comptés ? Il s’agit en l’occurrence de mon père, qui entend céder sa maison à mon frère et moi-même.

Merci d’avance

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

quels types de bien peuvent être acquis dans le cadre d’une SCI familiale soumise à l’IS?

Bonjour,

En règle générale, la SCI permet d’acquérir et gérer des biens immobiliers et dans certains cas de faire de l’investissement locatif.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour

Je suis dans une sci familiale. Les gérants, mes parents souhaitent mettre en location une maison avec un loyer préférentiel à un membre de la famille qui n’est pas dans la sci. Cela ne me semble pas être dans mon intérêt ou celui de la sci (qui est endettée justement pour l’achat de ce bien, avec une caution personnelle). Les gérants ont les pouvoirs de mettre en location selon les statuts. Comment puis-je m’y opposer ?

Bonjour,

Dès lors que la décision prise est contraire à l’intérêt social, l’abus de majorité est constitué. C’est-à-dire à l’intérêt de la société elle-même ; autrement dit sans considération de l’intérêt individuel de ses membres, les associés. Ainsi, vous pouvez vous y opposer mention cet abus de majorité.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour.

Avec mes parents et mon frère nous possédons une SCI familiale depuis les annes 1999 sans réel intérêt

J’envisage en 2023 d investir en lmnp, est ce possible avec la SCI en parallèle ?

Et si ce dernier projet est freiné par la SCI, puis je la dissoudre ‘de fait’ puisque aucune assemblée ni aucun document n’a été mis à jour depuis 1999.

Merci pour votre réponse.

Bonjour,

Oui il est possible d’avoir les deux activités en parallèle, à condition que le bien ne soit pas dans la SCI. Tous les contribuables domiciliés en France peuvent obtenir le statut de LMNP s’ils sont propriétaires particuliers, s’ils mettent en location un bien meublé et si leurs recettes locatives ne dépassent pas 23 000 € / an.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

je souhaiterais savoir si le statut de PACS permet de créer une SCI familiale.

Merci

Bonjour,

Si vous envisager d’investir via une société avec votre partenaire pacsé, la SCI ne sera pas considérée comme une société familiale.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Je possède actuellement un logement que je loue en location non-meublé. Je souhaite transformer cette location non-meublé en SCI familiale (répartition des parts 99% me concernant et 1% pour ma mère). Je serais gérante de celle-ci mais comment choisir mon régime d’imposition?

Le régime IR est appliqué par défaut comme j’ai pu le lire mais comment savoir si celui-ci est plus avantageux pour moi.

Merci de votre retour

Bonjour, Le régime par défaut est effectivement l’impôt sur le revenu. Ainsi, le fonctionnement se rapproche de celui des particuliers. Les associés sont imposés directement suite à leur déclaration d’impôt annuelle. À l’inverse, lorsque vous optez pour le régime de l’impôt sur les sociétés, c’est la SCI elle-même qui est taxée. Le choix de cette option doit être mûrement réfléchi et analysé car il est irrévocable. Voici le lien d’un article dédié au choix de la fiscalité de la SCI : https://www.legalplace.fr/guides/sci-is/ Le choix dépend effectivement de votre situation personnelle. Dans l’idéal, n’hésitez pas à prendre contact avec un avocat… Lire la suite »

Bonjour, peut-on bénéficier du régime para-hôtelier dans le cadre d’une SCI familiale afin notamment d’obtenir le remboursement du crédit de la TVA résultant des travaux de construction de la propriété?

Bonjour,

L’exploitant para-hôtelier est assujetti à la TVA sur les recettes de ses locations meublées et des services complémentaires fournis, et peut prétendre à la récupération de la TVA sur ses charges et sur le prix de construction de l’immeuble affecté à l’activité ou le prix des travaux de rénovation par exemple.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour je suis en instance de divorce je n’ai que 1 part dans une sci avec mon mari Je suis convoquée à une assemblée extraordinaire pour mettre le fils de mon mari en gérant et mon mari gérant à ma place Quels sont mes droits Puis je voter non ? Je vous remercie

Bonjour,

Les modalités de vote ainsi que les conditions de majorité et de quorum lors des AG d’une SCI sont prévues par ses statuts.

En règle générale, la détention de parts sociales, offre à l’associé le droit de voter lors des AG.

N’hésitez pas à consulter les statuts sur ce point.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour, Serait-il intéressant de créer une SCI familiale avec mes 3 enfants sachant que: -j’ai déjà opéré en 2021 une donation simple de ma maison, (40% d’abattement du prix de 500.000€ et déduction de 300.000€), mais hélas non divisible en 3 pour pouvoir effectuer une donation-partage. Mes enfants en possèdent donc la nue propriété et moi l’usufruit jusqu’à mon décès. C’est ma résidence principale. Je souhaiterais qu’ils ne soient plus en indivision et surtout que le prix de la maison ne soit pas réévalué à mon décès, ce qui les empêcherait de conserver cette maison de famille vu la fiscalité… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé en droit des successions qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Mon fils a fait avec son père une sci puis mon n ex mari a revendu sa part à mon fils dans quelques temps mon fils voudra vendre sa maison pour changer de région y aurait-il quelque chose de spécial à faire

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos comptables partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Question sur nos services » dans la section « Objet de votre demande », choisissez le produit concerné (en l’occurrence “comptabilité et domiciliation”) puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour En fin de vie professionnelle, j’ai décidé avec mon épouse de profiter de la cession de notre maison évaluée à 480 K€ en créant une SCI. Nous vendrions notre maison à cette SCI en levant un emprunt bancaire sur celle-ci. Nous deviendrions locataire de cette SCI en réglant un loyer au prix du marché soit à peu près 1 200 € par mois. La SCI sera détenue par nos 4 enfants et nous-mêmes sans doute 1% pour chaque enfant et 99.96 % par moi et mon épouse. Je souhaiterais savoir si mon raisonnement tient et quels seraient les avantages… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos comptables partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Question sur nos services » dans la section « Objet de votre demande », choisissez le produit concerné (en l’occurrence “comptabilité et domiciliation”) puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Je suis propriétaire d’un appartement et mon locataire veut mon accord pour créer une SCI Familiale. (boite aux lettres avec nom de SCI )

J’ai contacté le syndic qui me donne son accord verbal et qu’il n’est pas concerné.

Que risque le propriétaire ?

Merci par avance,

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé en droit des sociétés, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, ma femme et moi possédons un appartement que nous louons à notre fils. Est-il possible de transférer la propriété de cet appartement à une SCI que nous créerions, et si oui vaudrait-il mieux créer une SCI familiale avec notre fils, ou pas ?

Bonjour, En général, il est possible de transférer la propriété d’un bien immobilier à une SCI. La SCI permet de détenir, de gérer et de transmettre des biens immobiliers. Cela peut offrir des avantages tels que la facilité de transmission du patrimoine et une gestion simplifiée. Il est important de noter que la création d’une SCI implique des implications fiscales, juridiques et financières. Concernant votre question de créer une SCI familiale avec votre fils, cela dépend de vos objectifs et de la relations que vous souhaitez établir. Une SCI familiale peut être un moyen de faciliter la transmission du patrimoine… Lire la suite »

Bonjour, nous avons mon mari et moi même une SCI familiale avec nos deux enfants pour un bien immobilier

nous avons cèdé nos parts et sommes désormais usufruitiers

Est il possible de résider dans cette habitation ? Doit on établir un contrat ? Devons nous déclarer un loyer ou est il possible d’être occupant à titre gracieux ?

merci

Bonjour, En tant qu’usufruitiers d’un bien immobilier détenu par une SCI familiale, vous avez certains droits et responsabilités. En tant qu’usufruitiers, vous avez le droit de résider dans le bien immobilier sans avoir à verser de loyer, car l’usufruit dans le bien immobilier sans avoir à verser de loyer, car l’usufruit confère l’usage du bien. L’usufruit confère un droit d’usage et d’habitation sans obligation de paiement. Il peut être intéressant d’établir un contrat d’usufruit qui précise les droits et obligations de chaque parties. Cela peut aider à éviter des malentendus futurs. Il est recommandé de consulter un professionnel en la… Lire la suite »

Bonjour,

J’aimerais savoir s’il était possible de créer une SCI familiale avec mon épouse ppur gérer les dépenses quotidiennes notre foyer. Nous sommes propriétaire de notre maison mais nous remboursons encore l’emprunt.

Merci

Bonjour,

Si vous cherchez simplement un moyen de gérer les dépenses quotidiennes de votre foyer avec votre épouse, créer une SCI familiale pourrait être une solution plus complexe que nécessaire.

Une SCI est principalement utilisée pour la gestion de biens immobiliers et pourrait ne pas convenir à vos besoins.

Il est recommandé de consulter un professionnel en la matière afin de vous donner des conseils adapté à votre situation.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace.

Bonjour, nous avons une SCI falilliale avec les enfants, pouvons nous avoir une fourniture de l’electricité en contrat pro.

Si oui devons nous régler en HT et quad est il de la tva.

merci d’avance.

Bonjour,

En tant que SCI familiale, vous pouvez souscrire un contrat professionnel pour l’électricité utilisée à des fins professionnelles.

Le paiement se fera généralement HT, mais vérifier avec votre fournisseur pour confirmer.

Si votre SCI est assujettie à la TVA, celle-ci pourrait s’appliquer sur la fourniture d’électricité.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace

Bonjour Ayant 66 ans je commence à réfléchir à la transmission à mes 2 enfants sous forme de SCI familale. Mon patrimoine correspond une grande maison avec une F2 sous la maison qui est loué (je n’ai pas de liquidité). Si jamais cette maison devient trop grande pour moi et que je veux la vendre pour investir dans une maison plus petite: – est ce que je suis protégée? C’est à dire est ce que je suis obligée de diviser en 3 parts le résultat de la vente (avec le risque de ne plus avoir assez pour acheter) – ou… Lire la suite »

Bonjour,

Si vous vendez votre part dans la SCI pour acheter une maison plus petite, cela dépendra des règles que vous établissez dans les statuts de la SCI et de la manière dont vous souhaitez procéder avec vos enfants.

SI les statuts le permettent, vous pouvez utiliser le produit de la vente pour acheter une nouvelle maison.

Il est recommandé de consulter un professionnel en la matière afin d’obtenir des conseils adapté à votre situation.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace

Bonjour,

Nous sommes propriétaires d’un immeuble dans lequel ma mère nous loue un logement. Malgré ses faibles revenus, elle ne peut prétendre percevoir l’APL en raison de notre lien de filiation (ascendant direct). Nous allons créer une SCI familiale avec nos enfants pour cet immeuble afin, notamment, de commencer à préparer notre succession. Ce nouveau statut (SCI familiale) pourra-t-il permettre à ma mère de percevoir l’APL ?

Avec mes remerciements anticipés.

Bonjour,

Malheureusement, même avec la création d’une SCI familiale, votre mère ne pourra probablement pas percevoir l’APL pour le logement qu’elle loue chez vous.

Le lien de filiation direct entre vous et votre mère peut empêcher l’éligibilité à l’APL, indépendamment du statut de propriété de l’immeuble.

Il est recommandé de consulter un professionnel en la matière afin de vous donner des conseils adapté à votre situation.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace

Merci pour votre retour Pauline

Bonjour,

l’indivision ayant déjà été faite chez un notaire, la création d’une SCI est-elle toujours possible? Qui peut prendre la décision et la créer? Le nue propriétaire ou l’usufruitier? L’accord des deux parties est-elle nécessaire?

Bien cordialement

Bonjour,

En principe il est possible de passer d’une indivision à une SCI même si l’indivision a déjà été faite. Pour ce faire, il suffit d’intégrer le bien immobilier, dès la création de la SCI, dans les statuts formulés par un notaire. La création d’une SCI nécessite au minimum deux associés et les gérants peuvent être les associés eux même ou des personnes extérieures.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour,

Si j’ai bien compris il n’est pas possible de créer une sci familiale et de louer en meublé ou encore une location de courte durée style airbnb ?

Bonjour,

En principe, une SCI familiale n’est effectivement pas conçue pour la location meublée ou de courte durée en raison de son caractère civil et des implications fiscales. Pour ces types de locations, envisagez plutôt une structure adaptée comme une SARL de famille ou modifiez l’objet social de votre SCI mais avec précaution.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour,

J’envisage de créer une SCI avec mon mari et mes enfants.

Mon mari et moi sommes propriétaires d’un bien (un crédit est toujourw en cours).

Est-il possible que la future SCI rachète notre bien ou est-il obligatoire de l’intégrer dans le capital lors de la création de la SCI?

Cordialement

Bonjour,

Il n’est pas obligatoire d’intégrer le bien directement dans le capital social lors de la création. Il est possible que la future SCI rachète votre bien immobilier, même si un crédit est en cours, en obtenant l’accord de la banque pour transférer le prêt à la SCI. Vous pouvez choisir l’une ou l’autre option selon vos objectifs financiers et fiscaux.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour,

Je vous remercie pour votre réponse.

Cela signifie-t-il que la SCI reprend le prêt aux mêmes conditions si la banque est d’accord?

Si je comprends bien, on suit la même procédure de vente que si notre bien était racheté par une autre personne (notaire, demande de crédit de la SCI…). Est-ce cela?

Cordialement,

Maud Dupasquier

Bonjour, je souhaite créer une sci familiale avec mon frère et mes parents pour que nous puissions acquérir une résidence. Mes parents étant âgé (p’us de 70 ans) ils n’ont pas la possibilité de faire un crédit. Nous souhaiterions donc effectuer un crédit immobilier au travers de la sci: les parents devenant co-emprunteur avec mon frère et moi. Au lieu de verser un loyer, les parents participent au remboursement du crédit. Étant donné que je paye actuellement plus de 20000 € d’impôts est il possible de bénéficier de programme de réduction d’impôt à travers la sci, sachant que l’objectif premier… Lire la suite »

Bonjour,

En principe, il est possible d’optimiser la fiscalité à travers une SCI familiale, mais la possibilité de bénéficier de programmes spécifiques de réduction d’impôts dépend de plusieurs facteurs, notamment des objectifs de la SCI et des régulations fiscales en vigueur. Pour une gestion optimale et conforme, nous vous recommandons de consulter un avocat spécialisé en droit fiscal et un expert-comptable.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour, nous avons créé une sci avec mon mari (il y a 20 ans) et nous souhaitons en créer une autre avec nos enfants mais que la première sci soit sociétaire au même titre que les enfants

merci pour votre réponse

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, nous allons acheter un.bien en famille .

Lors de la FUTURE création de la sci familiale il y a t il des cases à ne pas cocher.. car nous allons rembourser le prêt en louant à notre sci si je peux dire, mais pas plus du prix du crédit…

Allons nous avoir des charges à payer comme une société normale.

Mise à part la taxe foncière.

Je suis pas très simple pour comprendre ma question…

Bonjour, Dans le cadre de la création d’une SCI familiale, certaines décisions prises lors de la rédaction des statuts peuvent avoir un impact fiscal et comptable important. Louer un bien à la SCI pour rembourser un prêt est une pratique courante, mais elle doit être encadrée pour éviter tout risque de requalification fiscale. Même si le loyer est limité au montant du crédit, la SCI reste en principe soumise à des obligations comptables et fiscales : déclaration de revenus fonciers si elle est à l’impôt sur le revenu, ou imposition sur les bénéfices si elle opte pour l’impôt sur les… Lire la suite »

Bonjour

L’associé majoritaire d’une sci peut il agir en justice dans l’intérêt de la Sci ?

Bonjour,

Non, l’associé majoritaire d’une SCI ne peut pas agir en justice au nom de la SCI, sauf si les statuts lui confèrent expressément ce pouvoir. En principe, seul le gérant de la SCI est habilité à représenter la société en justice, conformément à l’article 1849 du Code civil.

Si le gérant refuse d’agir ou est en conflit d’intérêts, l’associé majoritaire peut demander en justice l’autorisation d’agir pour défendre les intérêts de la SCI (action ut singuli). Cette démarche nécessite une autorisation judiciaire préalable.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour

Mon épouse et moi avons 3 enfants (15,10,8) nous possédons une maison et un logement que nous louons en gîte de vacances. Nous avons encore un emprunt sur l ensemble.

Est-il possible de créer une sci familiale avec en part 49,48 et 1% par enfants et racheter l ensemble des prêts par la sci en nous mettant locataire de la maison ?

Au prêt de qui pouvons nous nous renseigner ?

Merci pour votre aide.

Bonjour, Il est possible de créer une SCI familiale avec les parts que proposées, d’y intégrer ses enfants, et faire racheter les biens (maison et gîte) par cette SCI. La SCI devra contracter un nouveau prêt pour racheter les biens, avec l’accord d’une banque. Il sera alors possible de louer la maison à la SCI si un bail réel est signé et que le loyer est au prix du marché, mais cela a des conséquences fiscales importantes (notamment sur la plus-value à la revente). Il faudra, à cet égard, contacter un notaire, un avocat fiscaliste, et un banquier ou courtier… Lire la suite »

Bonjour.

Je suis gérant d’une SCI familiale sans revenus crée en 2003

Nous envisageons la vente de l’habitation concernée. De nombreux travaux ont été exécutés au fil des années. Ces travaux ont été réglés par le gérant, les factures étant établies au nom du gérant avec l’adresse qui est commune au gérant et à la SCI. Le montant de ces factures peuvent ‘elles être prise en compte pour réduire le montant de la plus-values à payer.

Avec mes meilleurs sentiments.

Bonjour, En principe, pour réduire le montant de la plus-value lors de la vente d’un bien immobilier appartenant à une SCI, les frais liés aux travaux réalisés peuvent être pris en compte, mais ces derniers doivent avoir été engagés par la SCI elle-même et non par le gérant personnellement. Les factures doivent être au nom de la SCI pour que les dépenses puissent être intégrées dans le calcul de la plus-value. Si les travaux ont été payés par le gérant et que les factures sont à son nom, il peut être difficile de les prendre en compte pour la SCI,… Lire la suite »

Bonjour porteurs de parts dans une SCI familiales nous souhaitons augmenter le capital en faisant remonter une partie des comptes courants d’associés, déposés et comptabilisés depuis des années/ Abstraction faite des frais de greffe, y a t’il des prélèvements fiscaux à prévoir?

Remerciements

Bonjour, L’augmentation de capital d’une SCI familiale par incorporation des comptes courants d’associés n’entraîne en principe pas d’imposition immédiate, car il ne s’agit pas d’un revenu distribué mais d’une conversion de créance en capital. Cependant, cette opération peut avoir des conséquences fiscales si elle modifie la répartition du capital, notamment en matière de droits de mutation à titre gratuit en cas de transmission indirecte. De plus, si la SCI est soumise à l’impôt sur les sociétés, des implications fiscales peuvent exister. Il est conseillé de consulter un expert-comptable ou un notaire pour sécuriser l’opération. Nous vous invitons à prendre contact… Lire la suite »

Suite à l’achat d’un appartement en SCI familiale, est-il possible de mettre ce bien à disposition de notre enfant étudiant, et associé de la SCI, à titre gratuit ? Ou est-il préférable de faire payer un loyer à notre enfant ? Quelles sont les conséquences fiscales ? Bien cordialement.

Bonjour,

il est possible de mettre le bien à disposition de votre enfant associé de la SCI à titre gratuit, mais cela prive la SCI de revenus locatifs et peut entraîner une requalification fiscale en abus de droit si l’administration y voit un détournement de l’objet social. Il est généralement préférable de lui faire payer un loyer, même modéré, pour éviter ce risque et permettre à la SCI de déduire ses charges. Un loyer trop faible pourrait aussi être requalifié en avantage taxable.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour ,

En créant une sci familiale et qu une des personne apporte un terrain de sa société sasu dans cette sci , ce terrain n appartient plus du tout à la sasu ?

Si la sasu fait faillite , est ce que les créanciers viendront réclamer à la sci ?

Merci

Bonjour,

Si une SASU apporte un terrain à une SCI, ce bien devient la propriété de la SCI et n’appartient plus à la SASU. En cas de faillite de la SASU, les créanciers ne peuvent en principe pas revendiquer ce terrain, sauf s’ils prouvent une fraude ou une sous-évaluation de l’apport. Toutefois, si l’apport a été réalisé en contrepartie de parts sociales détenues par la SASU, ces parts peuvent être saisies par les créanciers.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je souhaite créer une sci avec mes 2 enfants mineurs qui effectueront un apport en numéraire. Je suis seule titulaire de l’autorité parentale.

Puis je seule signer les statuts en qualité d associée et de représentante de mes enfants ou dois je préalablement obtenir l accord du juge des tutelles?

Faudra t il fournir un document à l inpi prouvant que je suis seule à avoir l autorité parentale?

Merci

Bonjour,

Oui, vous pouvez signer seule les statuts en votre nom et en tant que représentante légale de vos enfants mineurs. Toutefois, l’apport en numéraire de vos enfants constitue un acte de disposition nécessitant l’autorisation du juge des tutelles. Vous devrez obtenir cette autorisation avant la signature des statuts. Lors de l’immatriculation de la SCI à l’INPI, il pourra être nécessaire de fournir une attestation ou un document officiel justifiant que vous êtes seule titulaire de l’autorité parentale.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.