Connexion

ConnexionDividendes SASU : comment optimiser votre revenu en 2026 ?

Dernière mise à jour le 05/06/2026

- Quelles sont les conditions pour distribuer des dividendes en SASU ?

- Quelles sont les étapes de versement des dividendes en SASU ?

- Quelle est l’imposition sur les dividendes en SASU ?

- Quels sont les avantages et inconvénients du versement de dividendes en SASU ?

- Dividendes en SASU ou EURL : que choisir ?

- Les dividendes en SASU correspondent à la part du bénéfice distribuable que l’associé unique se verse après clôture de l’exercice et approbation des comptes.

- En 2026, les dividendes en SASU sont soumis par défaut au PFU au taux global de 31,4 % (12,8 % d’IR et 18,6 % de prélèvements sociaux), avec une option possible pour le barème progressif.

- Le versement de dividendes en SASU n’est jamais obligatoire et suppose un bénéfice distribuable, l’apurement des pertes antérieures et la dotation de la réserve légale.

- Contrairement au salaire, les dividendes en SASU n’ouvrent aucun droit social, ne valident pas de trimestres de retraite et n’ouvrent pas droit à l’assurance chômage.

Les dividendes en SASU sont une part du bénéfice distribuable que l’associé unique peut se verser une fois par an, après approbation des comptes et dans le respect des règles de gestion de la SASU. En 2026, ils sont imposés au PFU de 31,4 % ou, sur option, au barème progressif de l’impôt sur le revenu.

Quelles sont les conditions pour distribuer des dividendes en SASU ?

Avant de procéder au versement des dividendes, l’associé unique doit s’assurer que la SASU remplit légalement les critères d’éligibilité.

L’existence d’un bénéficie distribuable

La SASU doit d’abord avoir généré un bénéfice pour distribuer des dividendes. Ce bénéfice distribuable se calcule après paiement de l’impôt sur les sociétés (IS), une fois les pertes antérieures apurées et la réserve légale dotée.

Si la société est en déficit, la question de la distribution ne se pose même pas.

L’apurement des pertes

Si les exercices précédents ont été déficitaires, le bénéfice de l’exercice actuel doit d’abord servir à combler ces pertes avant tout calcul de dividende.

La dotation des réserves

Conformément à l’article L232-10 du Code de commerce, la SASU doit mettre de côté 5 % de son bénéfice annuel tant que cette réserve n’atteint pas 10 % du montant du capital social.

La libération du capital

L’actionnaire doit avoir versé la totalité des apports promis lors de la création de la SASU. Si le capital n’est pas intégralement libéré, aucune distribution de dividendes n’est possible.

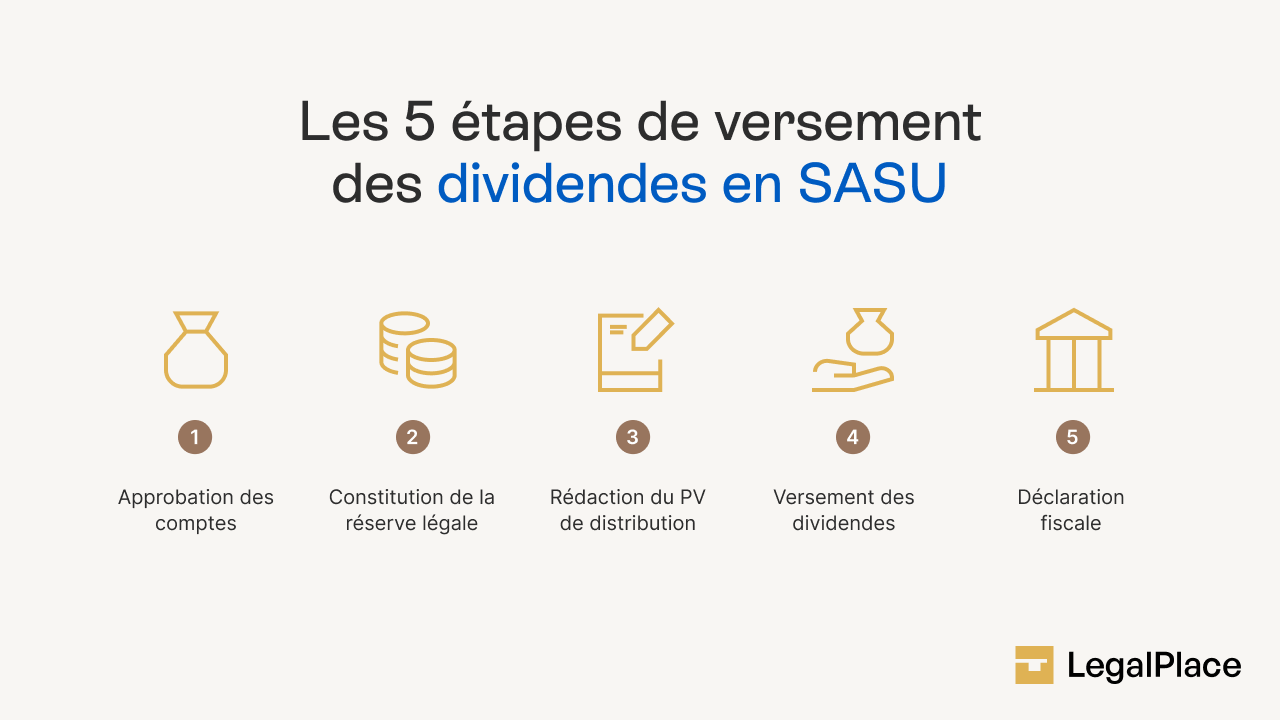

Quelles sont les étapes de versement des dividendes en SASU ?

Étape 1 : L’approbation des comptes de la SASU

Après la clôture de l’exercice, l’actionnaire unique de la SASU examine le bilan et le compte de résultat pour constater le bénéfice distribuable.

Étape 2 : Constitution de la réserve légale

Avant de décider du montant des dividendes, l’associé doit obligatoirement prélever 5 % du bénéfice pour alimenter la réserve légale, jusqu’à atteindre 10 % du capital.

Étape 3 : La décision d’affectation (PV)

L’associé unique prend la décision officielle de distribuer tout ou partie du bénéfice. Cette décision doit impérativement faire l’objet d’un Procès-Verbal (PV) d’assemblée générale de la SASU.

Étape 4 : Versement des dividendes

Une fois la décision de distribution des dividendes actée, la société dispose d’un délai légal de 9 mois maximum après la clôture de l’exercice pour verser physiquement les fonds sur le compte personnel de l’associé.

Étape 5 : La déclaration fiscale

Au plus tard le 15 du mois suivant celui du paiement des dividendes, la société doit déclarer le versement des dividendes via le formulaire Cerfa 2777-SD et s’acquitter des prélèvements sociaux et fiscaux (généralement la Flat Tax de 31,4 %). Le montant perçu devra enfin être reporté sur la déclaration de revenus annuelle de l’associé unique.

Quelle est l’imposition sur les dividendes en SASU ?

Le versement des dividendes fait l’objet d’une fiscalité spécifique qui se décompose généralement en deux options au choix de l’associé unique, PFU ou barème progressif de l’impôt sur le revenu.

Le mode par défaut : la Flat Tax (PFU)

Depuis 2018, les dividendes sont soumis par défaut au Prélèvement Forfaitaire Unique (PFU), plus connu sous le nom de Flat Tax, au taux global de 31,4 %.

Le PFU se décompose comme suit :

- 12,8 % au titre de l’impôt sur le revenu ;

- 18,6 % au titre des prélèvements sociaux.

L’avantage majeur de la Flat Tax est sa lisibilité, quel que soit votre niveau de revenus personnels, la taxation reste fixe.

L’option alternative : le barème progressif de l’impôt

Sur décision de l’associé, il est possible de renoncer à la Flat Tax pour soumettre les dividendes au barème classique de l’impôt sur le revenu en SASU.

Dans ce cas :

- Les prélèvements sociaux (18,6 %) restent dus dans tous les cas ;

- Le dividende bénéficie d’un abattement de 40 % avant d’être ajouté à vos autres revenus imposables ;

- Une fraction de la CSG payée devient déductible du revenu imposable de l’année suivante, ce qui peut alléger l’imposition globale du foyer fiscal.

Les tranches de l’IR en vigueur pour les revenus de 2026 sont les suivantes :

| Tranche de revenu net imposable | Taux d’imposition |

|---|---|

| jusqu'à 11 600 € | 0 % |

| de 11 601 € à 29 579 € | 11 % |

| de 29 580 € à 84 577 € | 30 % |

| de 84 578 € à 181 917 € | 41 % |

| supérieure à 181 917 € | 45 % |

C’est la SASU qui est légalement responsable du paiement de l’impôt sur les dividendes versés. Lors du versement, la société applique une retenue à la source au taux de 31,4 % et reverse cette somme à l’administration fiscale via le formulaire Cerfa 2777-SD, au plus tard le 15 du mois suivant celui du versement. L’associé unique perçoit donc directement le montant net sur son compte bancaire et n’a aucune démarche fiscale à effectuer au moment du versement.

Quels sont les avantages et inconvénients du versement de dividendes en SASU ?

Le choix entre salaire et dividendes est une décision stratégique pour l’associé unique de la SASU.

Les avantages des dividendes en SASU

Absence de cotisations sociales

Contrairement au salaire du président de SASU, qui supporte environ 80 % de charges sociales globales, les dividendes échappent aux cotisations sociales. Seuls les prélèvements sociaux au taux de 18,6 % s’appliquent.

Une fiscalité attractive

Grâce à la Flat Tax de 31,4 %, la pression fiscale est plafonnée, ce qui permet souvent de percevoir un montant net plus élevé qu’avec un salaire pour un même coût total pour la société.

Flexibilité totale

L’associé unique est libre de décider chaque année s’il souhaite distribuer ses bénéfices ou les laisser en réserve dans la société pour financer de futurs investissements.

Les inconvénients des dividendes en SASU

Aucune protection sociale

Les dividendes ne sont pas considérés comme une rémunération du travail. Ils ne permettent pas de valider des trimestres de retraite, ne donnent pas droit à l’assurance chômage, ni aux indemnités journalières en cas de maladie.

Double imposition

Avant d’être distribués, les bénéfices sont d’abord taxés à l’Impôt sur les Sociétés (IS). Les dividendes subissent donc une “double taxation” (IS au niveau de la société, puis Flat Tax au niveau de l’associé).

Dépendance aux résultats

Contrairement au salaire qui peut être versé même en l’absence de bénéfices (si la trésorerie le permet), les dividendes exigent obligatoirement un bénéfice distribuable et l’approbation annuelle des comptes.

Paiement différé

Alors qu’un salaire peut être versé mensuellement, les dividendes ne sont généralement disponibles qu’une fois par an, après la clôture de l’exercice comptable.

Voici un tableau récapitulatif présentant les principales différences entre dividendes et salaire :

| Critère | Dividendes | Salaire |

| Coût social | Faible (18,6 %) | Élevé (environ 75 % de charges) |

| Protection sociale | Aucune | Complète (Retraite, Santé) |

| Impôt sur les Sociétés | Non déductibles du bénéfice | Déductibles du bénéfice |

| Fréquence | Annuelle (en principe, sauf avance) | Mensuelle possible |

Dividendes en SASU ou EURL : que choisir ?

Dans une EURL, les dividendes perçus par l’associé unique sont en partie soumis aux cotisations sociales, dès lors que le gérant est également associé majoritaire. Cela peut alourdir la fiscalité, car ces charges s’ajoutent à l’imposition classique.

À l’inverse, en SASU, les dividendes ne supportent pas de cotisations sociales, mais uniquement la flat tax à 31,4 %, sauf si vous optez pour une imposition au barème de l’impôt sur le revenu.

- Le versement de dividendes en SASU est une option fiscalement avantageuse pour l’associé unique, à condition que la société ait dégagé un bénéfice distribuable et apuré ses pertes antérieures. En 2026, le PFU à 31,4 % s’applique par défaut, avec une option possible pour le barème progressif. Pour sécuriser votre rémunération sur le long terme, un mix salaire et dividendes reste l’arbitrage le plus protecteur.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 05/06/2026

FAQ

Comment ne pas payer d'impôt sur les dividendes en SASU ?

Il n’est pas possible d’éviter totalement l’impôt sur les dividendes en SASU, mais il est possible de réduire la fiscalité. L’associé peut choisir entre la flat tax (31,4 %) ou le barème progressif après un abattement de 40 %. Un bon arbitrage dépend du revenu global et peut être optimisé avec l’aide d’un expert-comptable.

Quelle est la différence entre salaire et dividendes en SASU ?

En SASU, le salaire correspond à une rémunération régulière soumise aux charges sociales, versée au président pour son travail. Les dividendes, en revanche, sont une part des bénéfices distribuée en fin d’exercice, après imposition, et ne sont pas soumis aux cotisations sociales, sauf exception.

Est-il obligatoire de verser des dividendes en SASU ?

Le versement de dividendes en SASU n’est jamais obligatoire. Il dépend du résultat de l’entreprise et de la décision de l’associé unique après approbation des comptes. Les bénéfices peuvent aussi être conservés en réserve ou réinvestis.

Peut-on se verser des dividendes tous les mois en SASU ?

En SASU, les dividendes ne peuvent pas être versés tous les mois. Ils sont distribués une fois par an, après l’approbation des comptes annuels par l’associé unique. Ce versement dépend des bénéfices réalisés et du résultat comptable de l’exercice.

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, Il n’est pas interdit en tant que retraité de créer une SASU immobilière pour percevoir des revenus locatifs et être rémunéré par des dividendes. Toutefois, il est important de noter que les dividendes ne se cumulent pas avec les revenus de retraite, car ils sont considérés comme une forme de revenu distincte. L’imposition des dividendes dépend de plusieurs facteurs, y compris votre tranche marginale d’imposition et la nature des revenus de votre SASU. En général, les dividendes sont soumis à l’impôt sur le revenu, mais ils peuvent bénéficier d’un régime fiscal avantageux dans certains cas. Le mode de calcul… Lire la suite »

Bonjour, Si l’actionnaire a laissé les dividendes pendant plusieurs années pour constituer une trésorerie dans sa SASU … est-ce qu’il peut se rémunérer au-delà des bénéfices de l’année en cours, compte tenu de la trésorerie accumulée sur plusieurs années ?

Bonjour, La trésorerie représente l’argent effectivement disponible sur le compte de la SASU. La disponibilité de trésorerie ne suffit pas pour autoriser l’actionnaire unique à se distribuer des dividendes de la SASU : l’existence de bénéfice distribuable doit obligatoirement être constatée, préalablement, au moment de l’établissement des comptes sociaux à la clôture de l’exercice comptable. En effet, un solde bancaire positif, et l’existence de bénéfices ne garantit pas la disponibilité de l’argent. Toutefois, il est possible pour l’actionnaire unique de prendre une avance sur dividendes. En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée. L’équipe… Lire la suite »

Bonjour , je suis salarié d’une entreprise dans le privé , et je souhaite en plus de mon travail regulier ou j’ai beaucoup de temps libre , reprendre une affaire , je suis également depuis deux années en micro entreprise en prestation de services .

pour reprendre cette entreprise je dois résilier ma micro pour me convertir en SAS ou en SASU ? j’en serai la présidente et seule actionnaire , que me conseillez-vous ?

Merci par avance .

Bonjour,

La loi impose qu’une personne ne peut avoir qu’une seule et unique micro-entreprise. La résiliation ou la mutation de votre actuelle entreprise dépend de votre situation et de vos projets.

En vous souhaitant une agréable journée,

L’équipe LegalPlace

Bonjour, je pense à ouvrir une SASU. Mon choix de SASU a été orienté après avoir vu une vidéos sur YouTube. La personne expliquait que pour quelqu’un comme moi en reconversion et qui touche une aide pôle emploi,le mieux serait de choisir cette option sans se verser de salaire et faire uniquement avec l’aide pôle emploi jusqu’à épuisement et les dividendes une fois par an de l’entreprise. De ce que j’ai compris c’est le plus intéressant pour les impôts et cetera. Mais si par exemple je veux me verser un salaire très petit (500€) par exemple , est-ce toujours intéressant… Lire la suite »

Bonjour, oui vous pouvez ouvrir votre SASU. Cependant, en vous versant un salaire il est vrai que l’aide du RSA peut baisser. Ainsi, il vous faudra voir avec l’organisme d’aide quand et à partir de quelle somme touchée votre aide disparaitra. Dès lors, vous saurez avec quel salaire il sera avantageux pour vous de créer une SASU avec un salaire défini.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Les charges sociales peuvent être réduites en cas d’actionnaire bénéficiant de lACRE.

Pourriez-vous développer svp ?

Merci

Bonjour, En bénéficiant de l’ACRE, le président de SAS ou de SASU obtient une exonération pendant 12 mois de certaines cotisations sociales (maladie-maternité-veuvage, allocations familiales et retraite de base). L’exonération peut être totale ou partielle ; tout dépend en réalité des revenus du président de la SAS ou SASU. Les règles sont les suivantes : – Si la rémunération est inférieure ou égale à 75% du plafond annuel de la sécurité sociale, l’exonération est totale ; – Si la rémunération est supérieure à 75% du plafond annuel de la sécurité sociale tout en étant inférieure au plafond annuel de la… Lire la suite »

Bonjour

Merci pour cet article intéressant !

Peut-on garder les dividendes au seine de la sasu ? et pour combien de temps au maximum ?

Merci d’avance pour votre réponse,

Bonjour,

Vous pouvez tout à fait conserver les dividendes, donc mettre de côté les bénéfices réalisés. Il n’y a pas de limite dans le temps.

En espérant que cette réponse vous a été utile,

L’équipe LegalPlace

Bonjour

je fais un bénéfice de 5000 euros. Combien le président de la SASU peut-il prendre en dividende au maximum et combien cela coûte en charge à l’entreprise ? et à quel moment peut-il se verser ses dividendes ?

Merci à vous

Bonjour, La rémunération du président en dividendes s’évalue après déduction de l’impôt sur les sociétés et du prélèvement forfaitaire unique (le cas échéant, après taxation selon le barème progressif de l’impôt sur le revenu en cas d’option pour ce modèle). L’impôt sur les sociétés s’élève à 15% pour la tranche des bénéfices inférieurs à 38 120 euros. Quant au prélèvement forfaitaire unique, ce dernier applique un taux de 30%, incluant 17,2% au titre des prélèvements sociaux, et 12,8% d’acompte sur l’impôt sur le revenu. Par conséquent, le calcul se fait comme suit : 15% x 5 000 euros = 750… Lire la suite »

Bonjour et merci pour cet article très instructif !

Est-il possible de se rémunérer la première année de SASU en étant également autoentrepreneur et ainsi avoir la possibilité de facturer à la SASU des prestations techniques via l’autoentreprise ?

Merci

Question très intéressante, quelqu’un peut-il répondre SVP ?

A ma connaissance rien n’empêche de passeder una auto entreprise et une sasu à condition que les deux traitent de deux domaines différents.Dans le cas contraire tu risque un redressement fiscal..car l auto entreprise est bel est bien avantageuse en terme de cotisations sociales.