Connexion

ConnexionFiscalité SASU : tout comprendre pour optimiser vos revenus

Dernière mise à jour le 28/07/2026

- Comprendre la fiscalité de la SASU

- Comment choisir la fiscalité de sa SASU ?

- Rémunération du président : un statut protecteur

- Dividendes en SASU : une imposition allégée

- La TVA en SASU : comprendre les régimes applicables

- Les autres taxes dues par la SASU : CFE, CVAE et plus encore

- Les avantages fiscaux de la SASU

- Optimiser la fiscalité de votre SASU

La SASU (Société par Actions Simplifiée Unipersonnelle) séduit de nombreux créateurs d’entreprise grâce à sa souplesse et sa protection juridique.

Mais sa fiscalité reste un point clé pour la gestion de votre SASU à bien maîtriser avant de se lancer : impôt sur les sociétés, imposition du dirigeant, dividendes…

Chaque choix a un impact direct sur vos revenus et vos charges.

Le choix du régime fiscal peut avoir lieu après avoir fait une simulation pour votre SASU.

L’essentiel de l’article :

- Par défaut, la SASU est soumise à l’impôt sur les sociétés (IS), avec une option possible pour l’impôt sur le revenu (IR) sous conditions.

- Le président de SASU est assimilé salarié : il relève du régime général de la Sécurité sociale.

- Les dividendes versés au président ne sont pas soumis aux cotisations sociales (contrairement à l’EURL), mais aux prélèvements sociaux et à la flat tax (31,4 %).

- La fiscalité de la SASU permet d’optimiser ses revenus en combinant rémunération et dividendes.

- Les charges sociales sont plus élevées qu’en entreprise individuelle, mais offrent une meilleure couverture.

Comprendre la fiscalité de la SASU

Avant de se lancer dans la création d’une SASU, il est essentiel de bien comprendre comment ses bénéfices et la rémunération du dirigeant seront imposés.

La fiscalité de cette forme juridique est à la fois souple et stratégique : elle permet d’adapter le régime d’imposition selon la situation de l’entreprise et les objectifs de l’entrepreneur.

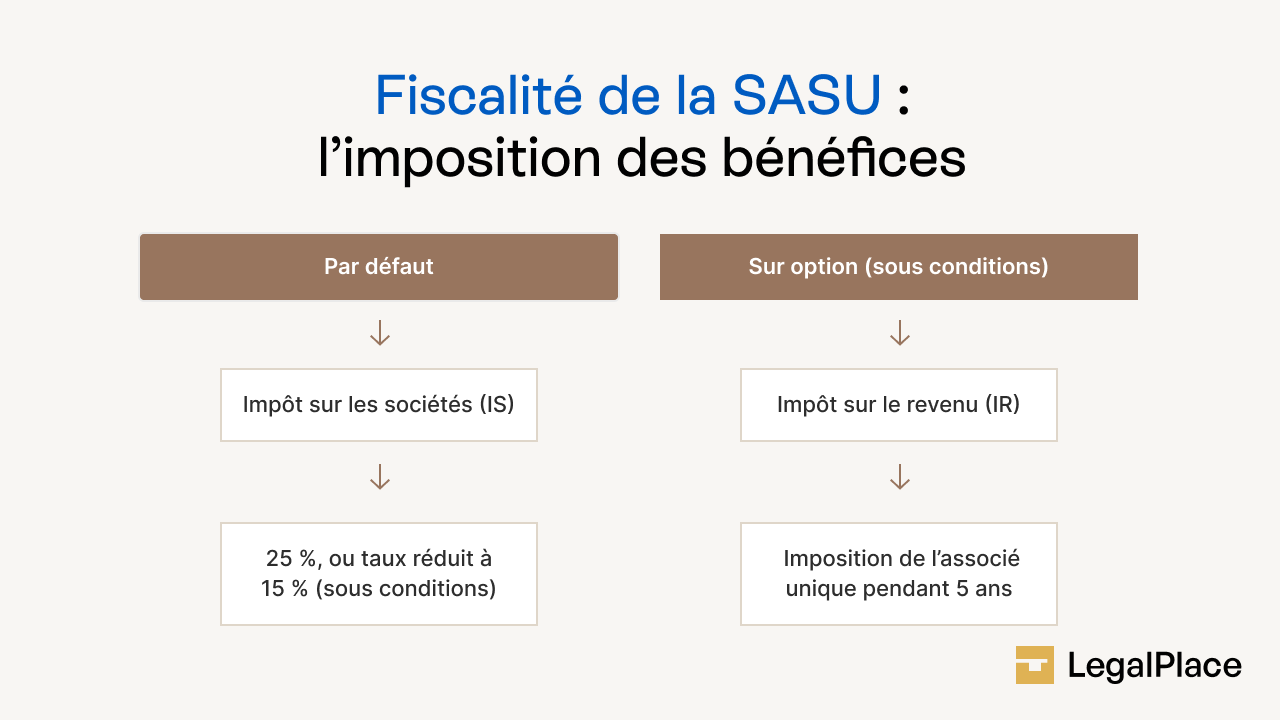

L’impôt sur les sociétés (IS) par défaut

La SASU est soumise par défaut à l’impôt sur les sociétés (IS). Cela signifie que les bénéfices réalisés par la société sont imposés directement à son nom, et non à celui de l’associé unique.

L’impôt est calculé selon deux taux :

- 15 % jusqu’à 42 500 € de bénéfices (si le chiffre d’affaires est inférieur à 10 M€)

- 25 % au-delà

Exemple concret :

Paul crée sa SASU de conseil. Son bénéfice annuel est de 40 000 €. Il sera imposé à 15 %, soit 6 000 € d’impôt.

Option pour l’impôt sur le revenu (IR)

Un des avantages de la SASU en terme d’imposition réside dans le fait que le dirigeant peut choisir de soumettre les bénéfices à l’impôt sur le revenu.

La SASU peut opter pour l’IR pendant 5 exercices maximum (art. 239 bis AB du CGI). Dans ce cas, c’est l’associé unique qui est imposé directement sur le bénéfice, dans la catégorie correspondant à son activité (BIC, BNC ou BA).

Cette option est avantageuse au démarrage, lorsque la société ne génère pas encore de gros bénéfices.

Toutefois, pour que la SASU soit à l’IR, elle doit également respecter les conditions ci-après :

- Avoir un président de SASU personne physique ;

- Exercer à titre principal une activité commerciale, artisanale, agricole ou libérale ;

- Ne pas être cotée en bourse ;

- Employer moins de 50 salariés ;

- Réaliser un chiffre d’affaire annuel ou avoir un bilan total inférieur à 10 000 000€ ;

- Avoir été créée depuis moins de 5 ans au moment de la demande d’option.

Voici un tableau actualisé 2026 du barème de l’Impôt sur le revenu (IR) applicable aux revenus de 2025 (1 part de quotient familial) :

| Tranche de revenu net imposable | Taux d’imposition |

|---|---|

| jusqu'à 11 600 € | 0 % |

| de 11 601 € à 29 579 € | 11 % |

| de 29 580 € à 84 577 € | 30 % |

| de 84 578 € à 181 917 € | 41 % |

| supérieure à 181 917 € | 45 % |

Comment choisir la fiscalité de sa SASU ?

Choisir entre l’impôt sur les sociétés (IS) et l’impôt sur le revenu (IR) est une décision stratégique pour tout créateur de SASU.

Chaque régime présente ses avantages… mais aussi ses limites.

Prenez le temps d’évaluer votre situation personnelle et vos prévisions de bénéfices. Le bon choix dépend souvent de vos autres sources de revenus, de votre activité et du stade de développement de votre société.

Vous disposez déjà de revenus importants (salaires, loyers, placements…)

L’option pour l’IR peut être pertinente si votre SASU risque de générer des déficits au démarrage. Ces pertes pourront s’imputer sur vos autres revenus imposables et ainsi réduire votre impôt global.

Votre SASU devient bénéficiaire

Vous pourrez ensuite revenir à l’IS, plus avantageux lorsque l’activité dégage des profits réguliers.

Vous prévoyez des bénéfices dès le départ

Le régime de l’IS est souvent plus favorable, car le taux de 15 % sur les premiers 42 500 € de bénéfice reste inférieur à celui des tranches élevées de l’IR.

Vous n’avez pas d’autres revenus

Dans ce cas, tout dépend du niveau de bénéfices attendus. Une simulation personnalisée entre IS et IR est indispensable pour identifier le scénario le plus rentable.

Rémunération du président : un statut protecteur

Le président de SASU est assimilé salarié. Il dépend donc du régime général de la Sécurité sociale (art. L311-3 du Code de la sécurité sociale).

Ses charges sociales en SASU représentent environ 70 à 80 % de sa rémunération nette, mais il bénéficie d’une protection complète (maladie, retraite, maternité, etc.).

Exemple concret :

Léa se verse 2 000 € nets par mois de rémunération en tant que présidente de sa SASU. Le coût total pour sa société s’élève à environ 3 600 €.

Dividendes en SASU : une imposition allégée

Les dividendes en SASU distribués à l’associé unique sont soumis à la flat tax de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

Il est aussi possible d’opter pour le barème progressif de l’impôt sur le revenu, si cela est plus favorable.

| Type de revenu | Régime social | Imposition | Avantage principal |

|---|---|---|---|

| Rémunération du président | Régime général | Déductible de l’IS | Bonne protection sociale |

| Dividendes | Aucun | Flat tax 31,4 % | Moins de charges sociales |

La TVA en SASU : comprendre les régimes applicables

La TVA (Taxe sur la Valeur Ajoutée) est un impôt indirect que la SASU collecte pour le compte de l’État.

En tant qu’entrepreneur, vous devez donc choisir le régime de TVA pour votre SASU adapté à votre activité et à votre chiffre d’affaires.

Voici les principaux régimes de TVA :

| Régime de TVA | Seuil de chiffre d’affaires annuel | Déclaration | Avantage principal |

|---|---|---|---|

| Franchise en base | < 36 800 € (prestations de services) / < 91 900 € (ventes) | Aucune déclaration | Vous ne facturez pas la TVA, simplicité administrative |

| Régime réel simplifié | < 254 000 € (services) / < 876 000 € (ventes) | 1 déclaration annuelle + 2 acomptes semestriels | Souplesse de trésorerie |

| Régime réel normal | Au-delà des seuils ci-dessus | Déclaration mensuelle ou trimestrielle | Meilleure récupération de la TVA sur vos dépenses |

Exemple concret :

Sophie, graphiste indépendante en SASU, réalise 30 000 € de chiffre d’affaires. Elle bénéficie de la franchise en base de TVA et ne facture donc pas la TVA à ses clients. Mais lorsqu’elle dépassera 36 800 €, elle devra basculer automatiquement au régime réel simplifié et commencer à déclarer la TVA collectée.

Les autres taxes dues par la SASU : CFE, CVAE et plus encore

En plus de l’impôt sur les bénéfices, votre SASU doit s’acquitter de taxes locales et transmettre chaque année sa liasse fiscale à l’administration. Ces contributions varient selon votre activité et votre lieu d’implantation.

La Cotisation Foncière des Entreprises (CFE)

La CFE est due par toutes les entreprises dès leur deuxième année d’activité (art. 1447 du Code général des impôts).

Son montant dépend de la valeur locative des locaux utilisés par la société, avec un minimum fixé par la commune (entre 250 € et 7 500 € selon la taille de la ville).

Exemple concret :

Votre SASU exerce depuis un espace de coworking à Lyon. Même sans local dédié, vous paierez la CFE minimale fixée par la commune, souvent autour de 300 à 500 € par an.

La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

Jusqu’en 2023, la CVAE concernait les entreprises dont le chiffre d’affaires dépassait 500 000 €.

Cette taxe est supprimée à partir de 2024, simplifiant la fiscalité des SASU.

Autres contributions possibles

Selon votre secteur d’activité, d’autres taxes peuvent s’appliquer :

- Taxe d’apprentissage si vous employez des salariés ;

- Taxe sur les véhicules de société (TVS) pour les SASU disposant de véhicules professionnels ;

- Contribution à la formation professionnelle si vous vous versez une rémunération.

Les avantages fiscaux de la SASU

Au-delà de sa souplesse juridique, la SASU présente plusieurs atouts fiscaux qui séduisent les entrepreneurs souhaitant allier optimisation et sécurité.

Une imposition modulable et avantageuse

La SASU permet de choisir entre l’impôt sur les sociétés (IS) et l’impôt sur le revenu (IR).

Cette flexibilité offre la possibilité d’adapter la fiscalité à l’évolution de votre entreprise :

- Au démarrage, l’IR permet de déduire les déficits de la SASU de vos autres revenus imposables ;

- En phase de croissance, l’IS devient plus attractif grâce à son taux réduit à 15 % sur les premiers 42 500 € de bénéfices.

Ce mécanisme donne un levier d’optimisation fiscale de la SASU rare dans les structures unipersonnelles.

Des dividendes faiblement taxés

Les dividendes perçus par l’associé unique sont soumis à la flat tax de 31,4 %, incluant impôt sur le revenu et prélèvements sociaux.

Contrairement à l’EURL, ils échappent aux cotisations sociales, ce qui permet de maximiser les revenus distribués tout en maîtrisant les charges de la SASU.

Exemple concret :

Marc détient une SASU dans le secteur du marketing digital. Il choisit de se verser 2 000 € nets de salaire et 10 000 € de dividendes en fin d’année. Grâce à la flat tax, sa charge globale est bien plus légère que s’il avait tout pris en rémunération.

Une fiscalité favorable au réinvestissement

Les bénéfices non distribués peuvent être réinvestis dans la société sans fiscalité supplémentaire.

C’est un atout majeur pour développer son activité ou financer du matériel, des embauches ou des actions marketing, tout en reportant l’imposition personnelle à plus tard.

Optimiser la fiscalité de votre SASU

Le bon équilibre entre salaire et dividendes permet de réduire la charge fiscale tout en sécurisant vos droits sociaux.

Il est souvent recommandé de se verser une rémunération minimale pour bénéficier d’une protection complète, puis de compléter avec des dividendes en fin d’exercice.

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 28/07/2026

FAQ

Quelle est la différence de fiscalité entre une EURL et une SASU ?

L’EURL est soumise par défaut à l’impôt sur le revenu (IR), mais peut opter pour l’impôt sur les sociétés (IS). À l’inverse, la SASU est automatiquement soumise à l’IS, avec une option temporaire possible pour l’IR. Autre différence : le gérant d’EURL est travailleur non salarié et paie moins de charges mais avec une protection sociale plus limitée, tandis que le président de SASU est assimilé salarié, mieux couvert mais plus coûteux.

Peut-on bénéficier d’exonérations fiscales lors de la création d’une SASU ?

Dans certains cas. Par exemple, une SASU implantée en zone franche urbaine (ZFU) ou créée par un jeune entrepreneur de moins de 26 ans peut bénéficier d’exonérations temporaires d’impôt sur les bénéfices. De plus, la première année d’activité est souvent exonérée de CFE, ce qui allège la fiscalité de démarrage.

Comment optimiser la fiscalité d’une SASU en tant que président-associé ?

La clé réside dans le bon équilibre entre rémunération et dividendes. Se verser un salaire permet de cotiser et de bénéficier d’une protection sociale, tandis que les dividendes, soumis à la flat tax, offrent une fiscalité plus douce. Un accompagnement comptable ou une simulation en ligne permet d’ajuster ce ratio selon vos besoins personnels et la rentabilité de votre société.

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.