Connexion

ConnexionTout sur la SCA (société en commandite par actions)

Dernière mise à jour le 13/01/2026

- Qu’est-ce qu’une société en commandite par actions ?

- Quelles sont les caractéristiques de la société en commandite par actions ?

- Comment créer une telle société ?

- Quels sont ses avantages et ses inconvénients ?

- Comment fonctionne une SCA ?

- Quelle est la différence entre une société en commandite par actions et une société en commandite simple ?

- FAQ

La société en commandite par actions (SCA) est une forme de société commerciale. Elle est composée de 2 types d’associés distincts, les commandités et les commanditaires, à l’instar de la société en commandite simple (SCS).

C’est à ce titre qu’elle se différencie d’une SAS, d’une SASU ou encore d’une SARL. Peu utilisée, elle présente certains avantages mais également des inconvénients.

Qu’est-ce qu’une société en commandite par actions ?

La société en commandite par actions (SCA) est une forme de société commerciale, au même type qu’une SAS ou une SARL.

De plus, il s’agit d’une société de capitaux et d’une société par actions car son capital social est représenté par des actions librement négociables.

Cette forme de société est prévue et réglementée par les articles 226-1 et suivants du code de commerce et par les textes relatifs aux sociétés en commandites simples (SCS) dans la mesure où les dispositions sont compatibles avec les dispositions propres aux SCA.

Par ailleurs, en qualité de sociétés commerciales, les SCA sont également soumise aux articles 1832 et suivants du code civil.

La SCA se différencie des autres sociétés commerciales eu égard à la répartition des associés en 2 catégories distinctes :

- Les associés commandités : ont le même statut que les associés d’une société en nom collectif (SNC) ;

- Les associés commanditaires : ont le même statut que les associés d’une société anonyme (SA).

Quelles sont les caractéristiques de la société en commandite par actions ?

La SCA dispose de caractéristiques propres concernant :

- Les associés et leur responsabilité ;

- La composition du capital social ;

- La gérance.

Les associés et leur responsabilité

La SCA doit comporter au minimum 4 actionnaires, dont au moins 3 commanditaires et 1 commandité :

- Les associés commandités : sont dans la même situation juridique que ceux d’une SNC. En d’autres termes, ils sont commerçants et indéfiniment et solidairement responsables du passif social. Leurs droits dans la société ne sont pas librement cessibles. Ces associés peuvent également devenir actionnaires s’ils effectuent des apports au capital social ;

- Les associés commanditaires : sont dans la même situation que ceux d’une SA. Ainsi, leur responsabilité est limitée au montant de leur apport au capital de l’entreprise.

Le capital social

Le capital social minimum pour une SCA est de 37 000€. Cette somme est portée à 225 000€ en cas d’appel public à l’épargne.

Dans tous les cas, le montant du capital social doit être indiqué dans les statuts et sur tous les documents émanant de la société, avec les indications sur la forme de la société et sa dénomination sociale.

Ce capital social est composé de 3 différents apports :

- Des apports en numéraire : l’apport d’une somme d’argent ;

- Des apports en nature : l’apport d’un bien matériel, immobilier, mobilier, etc. ;

- Des apports en industrie seulement de la part des associés commandités et formellement interdit pour les commanditaires.

La gérance

Une SCA doit obligatoirement être dirigée par un ou plusieurs gérants. Ce dernier a pour mission de gérer la société et de la représenter auprès des tiers.

Le gérant peut être une personne physique ou une personne morale, choisi parmi les commandités ou les tiers non associés. Les statuts de la société prévoient librement les règles quant à la nomination des gérants.

Enfin, afin de représenter les commanditaires, la gérance est contrôlée par un conseil de surveillance, désigné par les actionnaires durant l’assemblée générale ordinaire de la SCA.

Ce conseil doit compter au minimum 3 commanditaires.

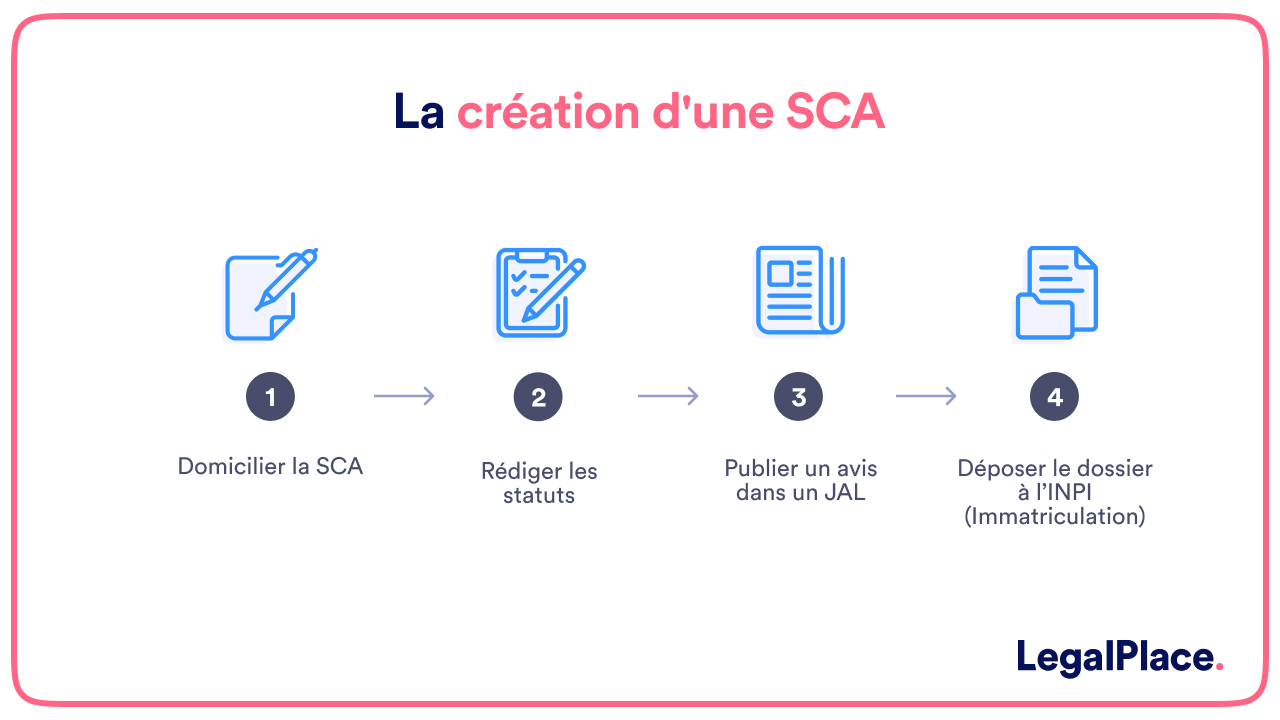

Comment créer une telle société ?

Pour créer une société en commandite par actions, il suffit de respecter les étapes ci-après :

- Domicilier la SCA : au moment de remplir le formulaire de création de société auprès du guichet unique sur le site de l’INPI, la domiciliation de votre société doit être justifiée par un bail commercial, une facture ou encore un contrat de domiciliation ;

- Rédiger et enregistrer les statuts de la SCA : toutes les mentions relatives à la société doivent y figurer ;

- Publier un avis de création de la SCA dans un journal d’annonces légales ;

- Déclarer la création de la société auprès du guichet unique qui transfère le dossier à l’organisme compétent pour l’immatriculation.

Quels sont ses avantages et ses inconvénients ?

Très appréciée des grandes entreprises, une telle forme juridique procure une souplesse de fonctionnement, un bon contrôle et une bonne relation entre investisseurs et entrepreneurs. Cependant, elle compte également quelques limites.

Les avantages de la SCA

Un des avantages de la SCA est sa souplesse de fonctionnement.

A ce titre, les associés doivent seulement respecter les règles suivantes :

- La fixation du salaire du gérant en AG ;

- L’impossibilité pour un commanditaire d’être au conseil de surveillance ;

- Obtenir l’accord de la majorité de commanditaires pour modifier le statut juridique de l’entreprise ;

- L’immixtion impossible des commanditaires dans la gestion externe de la société.

En plus d’une organisation souple, la SCA permet aux commandités de de conserver le contrôle, la direction et la gestion de la société. En effet, ils ne peuvent pas céder librement leurs actions, évitant ainsi les offres publiques d’achats puisque l’unanimité des commandités est requise pour céder un titres à un tiers.

Enfin, la SCA permet aux commandités d’apporter les idées, et aux commandités d’investir. De plus, les commanditaires peuvent céder librement leurs actions permettant de céder les titres sur des marchés financiers tout en laissant le contrôle aux commandités.

Les inconvénients de la SCA

La contrepartie au contrôle de la direction et de la gestion de la société par les commandités est leur responsabilité illimitée et solidaire au passif social.

En effet, ils assument tous les risques financiers en cas de dettes de la SCA.

Enfin malgré une certaine souplesse, le fonctionnement d’une SCA peut apparaître plus complexe que celui d’une SA ou d’une SARL du fait de la superposition des différentes catégories d’associés.

Tableau récapitulatif

Voici un tableau récapitulatif des avantages et des inconvénients de la société en commandite par actions.

| Avantages | Inconvénients |

| – Organisation souple ;

– La conservation du contrôle, de la direction et de la gestion de la société par les commandités ; – Une collaboration facilitée entre investisseurs et entrepreneurs. |

– Responsabilité illimitée et solidaires des commandités au passif de la société ;

– Fonctionnement complexe à cause de la superposition des catégories d’associés. |

Comment fonctionne une SCA ?

Le fonctionnement d’une SCA est particulier car les décisions collectives font l’objet d’une double consultation et d’une AG pour chaque groupe d’associés.

La comptabilité

En termes de comptabilité, la SCA doit avoir un commissaire aux comptes titulaire et un suppléant. Leurs noms doivent figurer dans les statuts.

Les associés doivent se réunir en AGO dans les 6 mois après la clôture de l’exercice afin de d’approuver les comptes.

Après l’approbation de l’AG, ils sont envoyés au greffe du tribunal de commerce.

La fiscalité

Une SCA est soumise au régime fiscal des sociétés de capitaux, donc redevable de l’impôt sur les sociétés sur l‘ensemble des bénéfices, y compris sur la part revenant aux associés commandités. Cette société est également passible de la TVA (taxe sur la valeur ajoutée).

Concernant les revenus distribués, tous les associés, commandités ou commanditaires sont soumis au même régime fiscal.

En outre, les rémunérations versées au gérant de SCA sont imposées dans la catégorie des traitements et salaires, comme pour le gérant majoritaire de SARL c’est-à-dire à l’impôt sur le revenu et les dividendes selon le PFU ou à l’IR dans la catégorie revenus de capitaux mobiliers.

Le régime social du gérant

Selon la qualité du gérant, son affiliation à un régime social varie :

- Le gérant est un associé commandité : il est exclu du régime général de la sécurité sociale des salariés et relève de la sécurité sociale des indépendants (Cass. Civ 2ème, 16 décembre 2010, n°09-17.456) ;

- Le gérant est un tiers rémunéré : il est assujetti au régime général de la sécurité sociale ;

- Le gérant est un tiers non rémunéré : il ne relève d’aucun régime obligatoire de sécurité sociale.

Tableau récapitulatif

Voici un tableau récapitulatif des caractéristiques et du fonctionnement d’une société en commandite par actions.

| Associés | Au minimum 4 dont au moins 1 commandité et 3 commanditaires |

| Capital social | 37 000€ |

| Gérant | Un ou plusieurs gérant personnes physique morale, un commandité ou un tiers non associé |

| Régime fiscal | Imposition des bénéfices à l’IS |

| Régime social | – Gérant associé commandité : TNS donc sécurité sociale des indépendants ;

– Gérant tiers rémunéré : régime général de la sécurité sociale ; – Gérant tiers non rémunéré : soumis à aucun régime général de sécurité sociale. |

Quelle est la différence entre une société en commandite par actions et une société en commandite simple ?

La SCS et la SCA sont deux formes juridiques relativement similaires.

Toutefois, si leur principe est le même, ces deux types de sociétés diffèrent toutefois sur quelques points :

- Le capital d’une SCS est réparti en parts sociales tandis que celui de la SCA est divisé en actions ;

- La SCS comporte au minimum 2 associés : 1 commandité et un commanditaire ;

- Le capital de la SCS est libre, aucun minimum n’est exigé ;

- Les conditions de nomination du gérant et l’organisation des assemblées générales ne sont pas tout à fait les mêmes pour ces deux types de sociétés ;

- Les conditions de nomination d’un commissaire aux comptes sont également différentes.

Le choix de création d’une SCS est plus judicieux lorsque les associés sont peu nombreux et qu’ils souhaitent constituer une société en commandite.

La SCA est quant à elle à privilégier dans le cas où les actionnaires sont nombreux.

FAQ

Quelle est la définition de la SCA ?

Quelle est la différence entre une SARL et une SNC ?

Quelles sont les sociétés en commandite et les sociétés en nom collectif ?

Comment fonctionne le mécanisme de la commandite ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 13/01/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris