Connexion

ConnexionImmatriculation d’une SARL : comment procéder en 2026 ?

Dernière mise à jour le 27/05/2026

- Il est obligatoire d’immatriculer sa SARL pour pouvoir exercer son activité légalement.

- L’immatriculation d’une SARL résulte de plusieurs formalités à savoir la rédaction des statuts, le dépôt du capital social, la publication d’un avis de création dans un support d’annonces légales et le dépôt du dossier d’immatriculation sur le guichet unique.

- Les coûts à prévoir pour l’immatriculation d’une SARL sont de l’ordre de 200 euros si vous réalisez l’ensemble des démarches vous même.

L’immatriculation d’une entreprise ou d’une société telle que la SARL (société à responsabilité limitée) permet à la société de démarrer son activité officiellement. L’immatriculation d’une entreprise a pour objectif d’identifier les sociétés, de les comptabiliser et d’informer les tiers de leur existence.

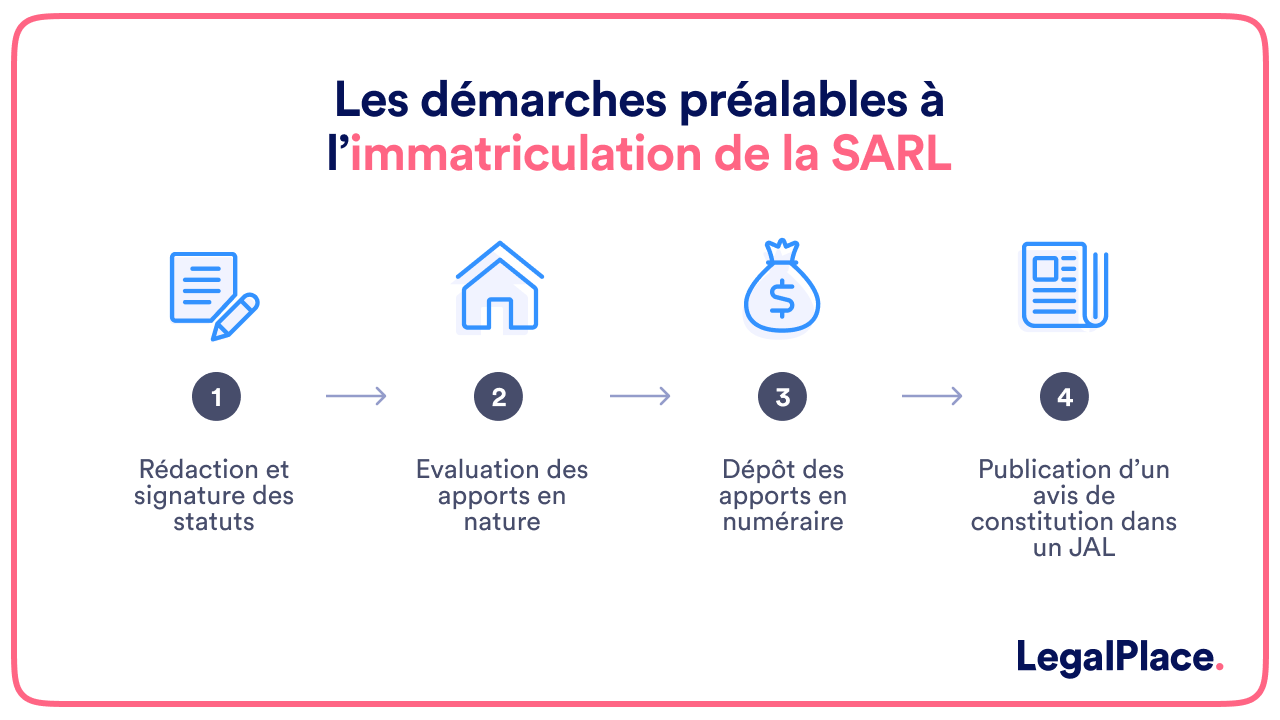

Pour créer une SARL, il convient d’accomplir certaines démarches indispensables. Il s’agit notamment de la rédaction des statuts, de l’évaluation des apports en nature, du dépôt des apports en numéraire et de la publication d’un avis de constitution.

Quelles sont les démarches préalables à l’immatriculation de la SARL ?

L’immatriculation est la dernière étape du processus de création de la SARL. Ainsi, avant de procéder à son immatriculation, il faut effectuer certaines formalités administratives.

Rédaction et signature des statuts

La première étape vers l’immatriculation de la SARL est la rédaction des statuts. Les statuts représentent le fondement d’une société. Ces derniers fixent l’organisation et le fonctionnement d’une société. Ils définissent également les rapports entre les associés, ainsi qu’à l’égard des tiers.

Pour être valides, les statuts doivent s’effectuer en respectant un certain formalisme et comporter des mentions obligatoires, notamment :

- la forme juridique ;

- la dénomination sociale ;

- l’objet social ;

- le montant du capital social ;

- la durée de la société qui ne peut excéder 99 ans ;

- l’adresse du siège social ;

- les modalités de fonctionnement ;

- les coordonnées des associés ;

- la répartition des apports en numéraire déposés ;

- la répartition des parts sociales entre les associés ;

- les modalités de libération des apports en numéraire ;

- l’évaluation des apports en nature ;

- les modalités de souscription des parts sociales par apport en industrie.

Les statuts doivent obligatoirement être rédigés par acte notarié ou sous seing privé. De nombreux modèles de statuts de SARL existent sur internet et permettent aux fondateurs de s’en inspirer pour rédiger eux-mêmes les statuts.

Tous les associés de la SARL doivent procéder à la signature des statuts. Celle-ci emportera reprise par la société des engagements pris, une fois immatriculée au registre national des entreprises (RNE) et au registre du commerce et des sociétés (RCS).

Evaluation des apports en nature

Lors de la création de la SARL, les associés doivent réaliser des apports pour constituer le capital social. Seuls les apports en numéraire et en nature sont admis dans le cas de la SARL. En cas de réalisation d’apports en nature, un commissaire aux apports devra être désigné à l’unanimité des associés ou par décision de justice pour l’évaluation de ces apports. Ce dernier va dresser un rapport qui devra être annexé aux statuts.

Toutefois, les associés peuvent décider de ne pas recourir au commissaire aux apports si :

Toutefois, les associés peuvent décider de ne pas recourir au commissaire aux apports si :

- aucun apport en nature de SARL n’a une valeur excédant 30 000 € ;

- la totalité des apports en nature n’excède pas la moitié du capital social.

Seront également joints aux statuts, le certificat de dépôt des fonds correspondant aux apports en numéraire et un état des actes éventuellement accomplis pour le compte de la société en formation (achat de mobilier ou signature d’un bail commercial par exemple).

Dépôt des apports en numéraire

Les apports en numéraire doivent être déposés sur un compte bloqué auprès d’une banque ou chez un notaire. Le dépôt du capital social de la SARL doit être réalisé avant la signature des statuts et l’immatriculation de la société.

A l’issue de ce dépôt, une attestation de dépôt des fonds est fournie aux associés fondateurs et leur permettra de prouver le versement du capital social. Les apports en numéraire doivent être libérés au moment de l’immatriculation pour au moins 1/5ème de leur montant et le reste dans un délai de 5 ans suivant l’immatriculation.

Publication d’un avis de constitution dans un support d’annonces légales

Publier une annonce légale de constitution de SARL est obligatoire pour demander l’immatriculation de la société. Cette formalité a pour objectif d’informer les tiers (les clients, l’administration fiscale, les investisseurs etc) de la constitution de la société.

Elle doit donc être publiée dans un support d’annonces légales habilité, dans le département du siège social de la société. Celle-ci doit contenir des mentions obligatoires telles que : la dénomination sociale, la forme juridique, le montant du capital social, l’adresse du siège social, etc.

L’immatriculation d’une SARL au RCS, de quoi s’agit-il ?

L’immatriculation d’une SARL consiste à inscrire la société au registre du commerce et des sociétés (RCS) et au registre national des entreprises (RNE). C’est ce qui va permettre à la SARL d’exister officiellement, de se voir attribuer un numéro Siren et un code APE, etc. Pour cela vous devez déposer un dossier sur le guichet unique et respecter des délais précis.

Les démarches pour immatriculer une entreprise au RCS

Afin de s’immatriculer au RCS, il faut faire une déclaration en ligne sur le site de l’INPI auprès du Guichet unique

Ce guichet se charge, par la suite, de transmettre le dossier pour immatriculer l’entreprise au RCS.

Le délai pour l’immatriculation au registre du commerce et des sociétés

L’entreprise doit s’immatriculer au RCS entre le mois qui précède le début de l’activité et les 15 jours qui suivent le début de l’activité.

Comment immatriculer sa SARL ?

Après avoir rédiger les statuts de la SARL, déposé le capital et publier un avis de création dans un support d’annonces légales, vous devez constituer un dossier d’immatriculation au format numérique, à déposer sur le guichet des formalités des entreprises. Celui-ci doit comporter certaines pièces justificatives :

- le formulaire de déclaration de création d’entreprise (complété en ligne) ;

- un exemplaire original des statuts, datés, signés et paraphés ;

- un justificatif de domiciliation de l’entreprise (ex: facture d’électricité, contrat de bail…) ;

- l’attestation de parution dans un support d’annonces légales ;

- une copie de l’attestation de dépôt de capital ;

- en cas d’exercice d’une activité réglementée, une copie du diplôme, un agrément ou une autorisation d’exercer cette activité.

Certaines pièces justificatives concernant le dirigeant doivent également être jointes au dossier, notamment :

- copie de la pièce d’identité en cours de validité ;

- déclaration sur l’honneur de non condamnation et de filiation datée et signée.

Après transmission du dossier d’immatriculation au greffe du tribunal de commerce, la société sera inscrite au registre national des entreprises (RNE) et au RCS. Ce n’est qu’à compter de l’immatriculation, qu’elle reçoit son extrait k-bis gratuit et son numéro d’immatriculation qui devra figurer sur tous ses documents.

Quelles sont les conséquences de l’immatriculation de la SARL ?

L’immatriculation confère à la SARL la personnalité juridique. Grâce à cette caractéristique, comme une personne physique, elle dispose d’une capacité juridique, d’un nom, d’un patrimoine, d’une adresse de siège social et est responsable des actes accomplis en son nom.

L’acquisition de la personnalité juridique

L’immatriculation va donner naissance à une nouvelle entité, une personne morale dotée de la personnalité juridique. La personnalité juridique est l’aptitude, pour une personne, à être titulaire de droits et d’obligations.

Comme les personnes physiques, les sociétés disposent d’un nom, d’un domicile, d’une nationalité, d’un patrimoine, de la capacité juridique et peuvent engager leur responsabilité civile ou pénale.

La capacité juridique de la SARL

De par sa personnalité juridique, la société obtient la capacité juridique. Puisqu’elle est immatérielle, elle a donc besoin pour exercer ses droits d’agir par l’intermédiaire de personnes physiques (les dirigeants) qui vont agir au nom et pour le compte de la société.

Selon ce système de représentation, la société peut passer des contrats, acquérir des biens, agir en justice, etc.

Le nom ou dénomination sociale de la SARL

Le nom est librement déterminé par les associés. Il est appelé dénomination sociale pour désigner les sociétés commerciales et raison sociale pour désigner les sociétés civiles.

Il est prudent cependant de s’assurer que le nom choisi est disponible, c’est-à-dire qu’il ne reproduit ou n’imite pas un nom qui bénéficie d’un droit antérieur (une marque déjà déposée, un nom d’entreprise connu…) pour des activités qui seraient identiques ou similaires.

Le patrimoine de la SARL

Dotée d’une personnalité juridique, la société dispose d’un patrimoine propre qui est distinct de celui de ses associés.

Les créanciers d’un associé ne peuvent donc pas saisir les biens de la société. Inversement, les créanciers de la société n’ont aucun droit sur le patrimoine des associés à l’exception de ceux dont la responsabilité est indéfinie.

Par ailleurs, le patrimoine doit être distingué du capital social de la société. Il correspond à la valeur des apports qui ont été effectués par les associés, tandis que le patrimoine englobe l’actif qui est constitué de l’ensemble des biens et des créances de la société et le passif qui comprend l’ensemble des dettes et obligations de la société.

Le siège social de la SARL

Lorsque la société possède plusieurs établissements, le siège social de la SARL est le lieu où se trouvent sa direction et ses services administratifs et non le lieu d’exploitation.

Le siège social détermine la loi applicable. Si le siège se trouve en France, c’est la loi française qui est applicable. Il détermine également le lieu où doivent être accomplies les formalités légales de publicité de la société, le tribunal compétent et la nationalité.

Lorsqu’une société est assignée, il est admis qu’elle peut l’être devant le tribunal du lieu où elle dispose d’un établissement.

La responsabilité de la SARL

En contrepartie de sa capacité juridique, la société porte une responsabilité juridique.

La responsabilité civile de la société peut être mise en jeu pour les dommages qu’elle occasionne du fait de son activité. Elle peut également engager sa responsabilité pénale lorsque les infractions sont commises pour le compte de la société, par ses organes ou ses représentants.

La responsabilité des personnes morales est sanctionnée par des amendes dont le montant maximum est de 5 fois celui applicable aux personnes physiques pour la même infraction.

D’autres sanctions sont également prévues telles que l’affichage du jugement, la confiscation des biens ayant servi à commettre l’infraction ou la dissolution de la société.

Quel est le coût d’immatriculation de la SARL ?

L’immatriculation d’une SARL entraîne des frais de greffe. Pour créer une SARL, les frais de greffe s’élèvent à 33,83 € €.

Dans le détail, ils correspondent aux frais suivants :

- Emoluments du greffe : 24,52 € ;

- TVA : 4,9 € ;

- Dépôt d’actes : 8,03 €.

Il faut également ajouter un règlement de 19,33 € €, relatif à la déclaration des bénéficiaires effectifs (RBE). En cas d’exercice d’une activité artisanale, il faut rajouter 15 €.

Au total, les frais d’immatriculation s’élèvent à 58,86 €. Les frais d’immatriculation de la SARL sont à régler en ligne sur le portail Inpi lors du dépôt du dossier sur le guichet unique.

À ces frais d’immatriculation, il ne faut pas oublier d’ajouter les frais d’annonces légales. La publication d’une annonce légale de constitution d’une SARL coûte 148 € €, selon le département d’immatriculation.

Ainsi, pour créer une SARL il faut compter au moins 203,86 €. Par ailleurs, le coût de création d’une SARL varie si vous souhaitez également recourir à un prestataire pour rédiger vos statuts.

- L’immatriculation d’une SARL résulte de plusieurs étapes et formalités à accomplir dans un ordre précis, à savoir : la rédaction des statuts, le dépôt du capital social, la publication d’un avis de création dans un journal d’annonces légales et le dépôt du dossier d’immatriculation en ligne sur le guichet unique. Vous pouvez réaliser les démarches d’immatriculation de votre SARL vous-même, ou les confier à un professionnel. Parmi les alternatives au guichet unique, nous pouvons citer les plateformes juridiques comme LegalPlace qui vous accompagne à toutes les étapes de création de votre entreprise dès 0 € (hors frais administratifs obligatoires). Les frais d’immatriculation d’une SARL s’élèvent à 200 euros environ au global.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 27/05/2026

FAQ

Comment se passe l’immatriculation d’une entreprise ?

L’immatriculation d’une entreprise s’effectue en ligne sur le site du guichet guichet des formalités des entreprises, au plus tôt 1 mois avant le début d’activité ou au plus tard dans les 15 jours qui suivent la date de début d’activité. Lorsque l’immatriculation est effectuée, l’entreprise est inscrite sur un registre.

Comment s’inscrire au RCS ?

Pour que votre entreprise soit inscrite au RCS, vous devez effectuer les démarches d’immatriculation sur le site du guichet unique. Une fois que l’immatriculation est réalisée, votre entreprise sera inscrite au RCS.

Où immatriculer sa SARL ?

Depuis le 1 er janvier 2023, il n’est plus possible d’immatriculer sa société auprès des Centres de formalités des entreprises. Toute demande de création et d’immatriculation se fait désormais sur le guichet des formalités des entreprises, quelle que soit la nature de l’activité. Cependant, vous pouvez confier cette démarche à un professionnel qui agira en votre nom sur le guichet unique.

Quelle est la différence entre l'immatriculation au RCS et le SIRET ?

Le RCS est le registre du commerce et des sociétés qui recense l’ensemble des entreprises ayant une activité commerciale. De son côté, le siret est un numéro d’identification unique qui est attribué à chaque entreprise par l’Insee suite à son immatriculation. L’obtention d’un numéro siret est donc l’un des effets de l’immatriculation au RCS.

Quels sont les inconvénients d'une SARL ?

Le principal inconvénient d’une SARL est sa rigidité en comparaison à la liberté statutaire offerte en SAS par exemple. En effet, la loi impose de nombreuses règles en SARL comme le nombre d’associés qui doit être compris entre 2 et 100 ou encore la clause d’agrément. Cependant, cela peut aussi être vu comme un cadre sécurisant.

Qui doit être immatriculé au RCS ?

Toutes les entreprises ayant une activité commerciale doivent être inscrites au registre du commerce et des sociétés (RCS), et ce peu importe votre statut juridique (entreprise individuelle, micro-entreprise ou société).

Est-il possible d'avoir deux numéros de SIRET ?

Oui, il est tout à fait possible d’avoir deux numéros siret et même plus. En effet, chacun de vos établissements à son propre numéro siret. Par contre, vous ne pouvez avoir qu’un seul numéro siren.

Sources de l'article

- Article L123-38 du Code de commerce

- Article L123-38-1 du Code de commerce

- Articles R123-35 à R123-36 du Code de commerce

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris