Connexion

ConnexionDissolution d’une SARL : comment fermer votre société en 2026 ?

Dernière mise à jour le 10/07/2026

- Qu’est-ce que la dissolution d’une SARL ?

- Pourquoi fermer une SARL ?

- Comment dissoudre une SARL ?

- Combien coûte la dissolution d’une SARL ?

- Combien de temps faut-il pour fermer une SARL ?

- Quelles sont les conséquences de la dissolution d’une SARL ?

- Peut-on fermer une SARL avec des dettes ou sans activité ?

- Dissolution d’une SARL : que se passe-t-il après ?

- Dissolution de SARL : les erreurs à éviter

- Quelles sont les alternatives à la dissolution d’une SARL ?

- FAQ

- La dissolution est la première des trois étapes pour fermer une SARL.

- La décision de fermer la société appartient aux associés, réunis en assemblée générale extraordinaire (AGE).

- Le boni de liquidation est imposé à la flat tax de 31,4 % en 2026, avec une option possible pour le barème progressif de l’impôt sur le revenu.

- Il faut prévoir environ 280 à 320 € de frais administratifs pour dissoudre, liquider puis radier la société.

Vous souhaitez fermer votre SARL et vous ne savez pas par où commencer. La fermeture d’une société à responsabilité limitée passe toujours par une première étape : la dissolution. C’est la décision, prise par les associés, de mettre fin à l’activité. Elle ouvre ensuite la phase de liquidation, avant la radiation définitive. Voici comment se déroule la procédure, ce qu’elle coûte et combien de temps elle prend.

Qu’est-ce que la dissolution d’une SARL ?

La dissolution d’une SARL est la décision formelle des associés de mettre fin à l’activité et de fermer la société. Elle marque le point de départ de la fermeture, mais elle ne suffit pas à elle seule à faire disparaître l’entreprise.

Dissolution de SARL : définition

Dissoudre une SARL revient à acter l’arrêt de son activité et à enclencher sa fermeture. La société ne disparaît pas immédiatement. Elle conserve sa personnalité morale, c’est-à-dire son existence juridique propre, uniquement le temps de régler ses comptes. On parle de procédure de dissolution-liquidation.

Dissolution, liquidation ou radiation : quelles différences ?

Dissolution, liquidation et radiation désignent trois étapes distinctes, qui se suivent dans un ordre précis. Pour fermer une SARL à l’amiable, hors difficultés financières, vous passez par :

- La dissolution, qui correspond à la décision des associés de fermer la SARL et à la nomination d’un liquidateur ;

- La liquidation de la SARL, pendant laquelle le liquidateur vend les biens de la société, encaisse les sommes dues et règle les dettes, avant d’établir un bilan de liquidation ;

- La radiation, qui efface la société du registre national des entreprises (RNE) via une demande en ligne sur le guichet unique de l’INPI.

Pourquoi fermer une SARL ?

Les principales causes de dissolution d’une SARL sont :

- L’arrivée du terme prévu dans les statuts ;

- La réalisation de l’objet social ;

- L’extinction de l’objet social ;

- La dissolution anticipée décidée par les associés ;

- La dissolution judiciaire prononcée par un juge ;

- Les causes légales de dissolution automatique.

L’arrivée du terme, la réalisation ou l’extinction de l’objet social

Les statuts de la SARL fixent obligatoirement une durée de vie, qui ne peut pas dépasser 99 ans. À l’approche de ce terme, les associés doivent choisir entre prolonger la société ou l’arrêter.

La société peut aussi fermer parce que son objet social a été atteint. C’est le cas lorsque le projet pour lequel elle a été créée est réalisé. À l’inverse, l’objet social peut disparaître, par exemple si le marché visé n’existe plus. La SARL n’a alors plus de raison d’être et doit être dissoute ou voir son objet modifié.

La dissolution anticipée décidée par les associés

Les associés peuvent décider ensemble d’arrêter l’activité et de fermer la société, à tout moment. On parle de dissolution volontaire. Elle survient souvent après le départ ou le décès d’un associé, une mésentente, ou simplement la volonté de récupérer les fonds investis.

Paul dirige depuis six ans une SARL de conseil qu’il a fondée avec deux associés. Les relations se dégradent et les trois associés ne partagent plus la même vision. Plutôt que de laisser le conflit bloquer l’entreprise, ils s’accordent pour arrêter l’activité et se répartir la trésorerie restante. Ils votent la dissolution anticipée en assemblée générale extraordinaire.

La dissolution judiciaire et les causes légales automatiques

La dissolution judiciaire est prononcée par un juge, généralement à la suite d’un conflit grave entre associés qui empêche la société de fonctionner. Le tribunal décide alors la fermeture à la place des associés.

La loi prévoit enfin des cas de dissolution automatique. C’est notamment le cas lorsque les capitaux propres de la SARL restent inférieurs à la moitié du capital social pendant deux années consécutives sans régularisation.

Comment dissoudre une SARL ?

La phase de dissolution se déroule en trois grandes étapes : l’assemblée générale, la publication d’une annonce légale et le dépôt du dossier en ligne.

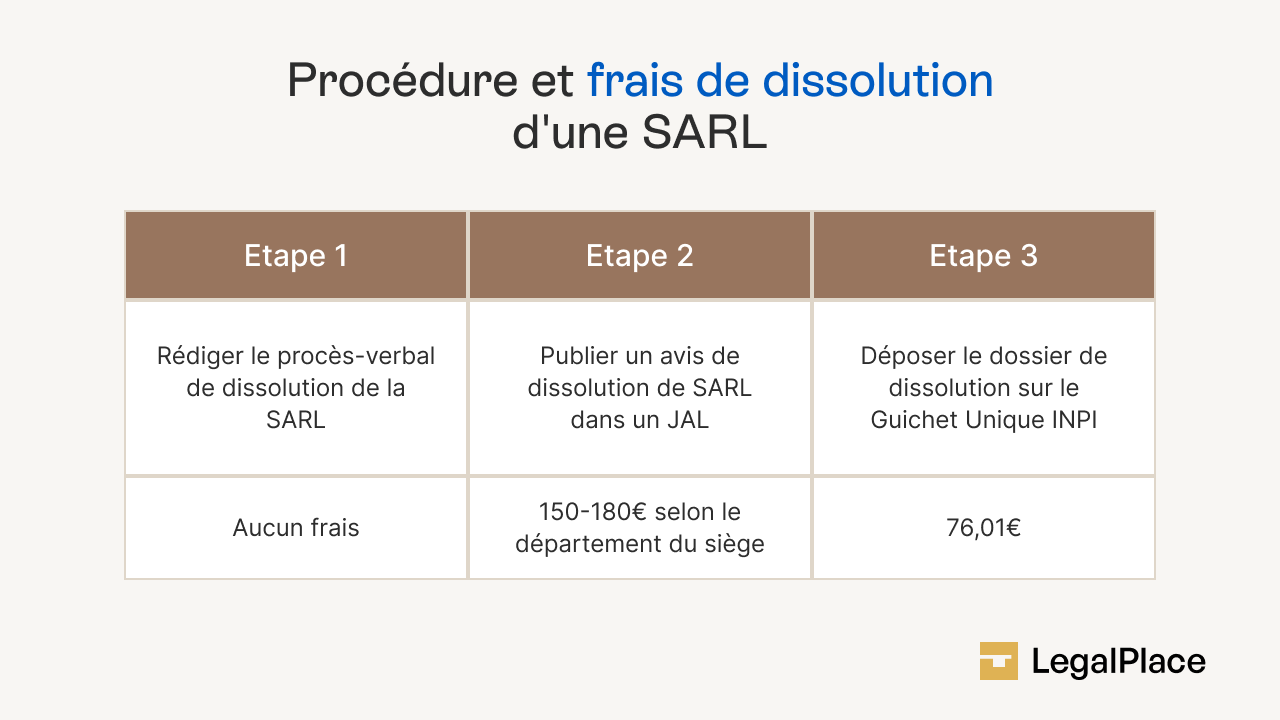

Étape 1 : tenir l’assemblée générale de dissolution

Le gérant convoque les associés en assemblée générale extraordinaire pour voter la fermeture de la société. La convocation précise la date, le lieu et l’ordre du jour de la réunion.

Les règles de majorité dépendent de la date de création de la SARL. L’article L223-30 du Code de commerce impose l’accord des associés représentant au moins les trois quarts des parts sociales pour les SARL créées avant le 4 août 2005. Pour celles créées après cette date, la dissolution est votée à la majorité des deux tiers des parts, avec un quorum d’un quart des parts sur première convocation.

Lors de ce vote, les associés désignent aussi le liquidateur. Ce dernier peut être le gérant, un associé ou une personne extérieure. À l’issue de la réunion, un procès-verbal de dissolution est rédigé, daté et signé.

Étape 2 : publier l’avis de dissolution dans un journal d’annonces légales

Le liquidateur publie un avis de dissolution dans un journal d’annonces légales habilité dans le département du siège social. Cette publication informe les tiers, notamment les créanciers, que la société entame sa fermeture. Vous recevez en retour une attestation de parution à joindre au dossier.

Étape 3 : déposer le dossier de dissolution sur le guichet unique

Pour finaliser la dissolution, le liquidateur dépose un dossier en ligne sur le guichet unique des formalités des entreprises, géré par l’INPI. Il complète le formulaire et joint les pièces suivantes :

- La copie du procès-verbal de dissolution ;

- L’attestation de parution dans le journal d’annonces légales ;

- La pièce d’identité du liquidateur ;

- L’attestation de non-condamnation et de filiation du liquidateur.

La dissolution-liquidation est une procédure en deux phases qui peut prendre plusieurs mois.

Combien coûte la dissolution d’une SARL ?

Fermer une SARL implique des frais administratifs obligatoires, auxquels s’ajoutent d’éventuels honoraires si vous déléguez les démarches à un professionnel. Voici le détail des frais à prévoir pour fermer une SARL :

| Nature des frais | Montant indicatif | À quoi cela correspond |

|---|---|---|

| Publication de l’avis de dissolution | 152 € HT | Annonce obligatoire dans un journal d’annonces légales (France métropolitaine) |

| Publication de l’avis de clôture de liquidation | 110 € HT | Avis de fin de liquidation, également publié dans un journal d’annonces légales |

| Frais de radiation au RCS | 15 à 25 € | Paiement au greffe via le guichet unique |

| Dépôt des comptes de liquidation | environ 15 € | Dépôt du bilan final par le liquidateur |

Il faut donc compter environ 280 à 320 € de frais administratifs pour l’ensemble de la procédure, hors accompagnement. Si vous confiez le dossier à un professionnel, prévoyez entre 300 et 800 € pour un expert-comptable, et entre 600 et 1 500 € pour un avocat, selon la complexité. Vous pouvez aussi passer par une plateforme juridique en ligne. Chez LegalPlace, les offres d’accompagnement pour la dissolution démarrent à 249 € HT (hors frais administratifs obligatoires) et vous êtes suivi par un formaliste dédié.

Combien de temps faut-il pour fermer une SARL ?

Fermer définitivement une SARL prend en général entre 4 mois et 1 an. Ce délai dépend surtout de la complexité de la liquidation et de l’entente entre associés.

La dissolution en elle-même est rapide, une fois l’assemblée tenue et l’annonce publiée. C’est la liquidation qui s’étale dans le temps, car le liquidateur doit vendre les actifs, encaisser les créances et régler toutes les dettes avant de clôturer les comptes.

Le liquidateur est désigné pendant l’assemblée de dissolution. Il dispose ensuite d’un délai maximum pour terminer sa mission. L’article L237-21 du Code de commerce prévoit que la liquidation doit être clôturée dans les trois ans suivant la dissolution. À défaut, le procureur ou tout intéressé peut saisir le tribunal pour qu’elle soit menée à son terme. Le délai entre la dissolution et la liquidation de la SARL mérite d’être anticipé dans les dossiers complexes.

Quelles sont les conséquences de la dissolution d’une SARL ?

La dissolution entraîne des effets juridiques, fiscaux et comptables qu’il vaut mieux connaître avant de se lancer.

Les conséquences juridiques de la dissolution d’une SARL

Dès la dissolution votée, la société cesse son activité à la date fixée dans le procès-verbal. Le gérant perd son pouvoir de représentation. C’est désormais le liquidateur qui représente la SARL face aux tiers, jusqu’à la radiation. La société garde sa personnalité morale, mais uniquement pour les besoins de la liquidation.

Les conséquences fiscales de la dissolution d’une SARL

La dissolution rend l’impôt sur les bénéfices immédiatement exigible. Vous devez déclarer le résultat et payer l’impôt à la date de cessation d’activité, sans attendre la clôture normale de l’exercice.

Si un boni de liquidation est distribué, c’est-à-dire une somme restante une fois toutes les dettes payées, il est imposé comme un dividende. Le régime par défaut est la flat tax, dont le taux atteint 31,4 % en 2026. Ce taux se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Les associés peuvent opter pour le barème progressif de l’impôt sur le revenu si c’est plus avantageux dans leur situation. Le partage du boni entre associés peut par ailleurs donner lieu à des droits d’enregistrement lors de la dissolution de la SARL, calculés sur les sommes réparties.

Les conséquences comptables de la dissolution d’une SARL

Le liquidateur établit un inventaire de l’actif et du passif, puis procède aux opérations de liquidation. Il vend les biens, récupère les créances et paie les dettes. Il dresse enfin un bilan de liquidation, que les associés doivent approuver lors de la dernière assemblée. S’il reste de l’argent, ils votent la distribution du boni de liquidation.

Peut-on fermer une SARL avec des dettes ou sans activité ?

Fermer une SARL avec des dettes ou sans activité obéit à des règles différentes de la fermeture d’une société en bonne santé. Ces deux situations reviennent souvent et méritent chacune une réponse claire.

Fermer une SARL qui a des dettes

Fermer une SARL qui a des dettes est possible, mais tout dépend de la capacité de la société à rembourser. Si les biens de la SARL suffisent à couvrir ses dettes, vous pouvez la fermer à l’amiable par une dissolution-liquidation classique. Le liquidateur vend les actifs et solde les créanciers.

En revanche, si la société ne peut plus faire face à ses dettes, elle est en cessation des paiements. La dissolution amiable devient impossible et il faut demander une liquidation judiciaire. Dans tous les cas, la responsabilité des associés reste limitée au montant de leurs apports, sauf faute de gestion ou caution personnelle. Le paiement des dettes d’une SARL suit alors des règles précises.

Fermer une SARL sans activité

Si vous avez simplement arrêté d’exercer sans vouloir fermer tout de suite, la mise en sommeil d’une société peut être une alternative. Elle suspend l’activité pendant deux ans maximum, sans supprimer la structure. Vous gardez la possibilité de reprendre ou de dissoudre ensuite. La marche à suivre pour dissoudre une SARL sans activité reste la dissolution-liquidation classique décrite dans cet article.

Dissolution d’une SARL : que se passe-t-il après ?

Une fois la dissolution actée, deux étapes restent à franchir pour fermer définitivement la société : la liquidation, puis la radiation.

La liquidation de la SARL

La liquidation consiste à solder les comptes de la société avant sa disparition. Le liquidateur doit :

- Réaliser l’actif, c’est-à-dire vendre les biens et récupérer les sommes dues par les clients ;

- Apurer le passif en réglant les factures, les charges sociales et l’impôt sur les bénéfices ;

- Établir le bilan de liquidation ;

- Proposer une répartition du boni de liquidation entre les associés, s’il en reste un.

Les associés approuvent ensuite le bilan de liquidation. Un dernier avis de clôture, facturé 110 € HT, est publié dans un journal d’annonces légales pour informer les tiers.

La radiation de la SARL

La radiation est la dernière étape. Le liquidateur dépose un dossier de liquidation sur le guichet unique, avec le procès-verbal d’approbation des comptes et l’attestation de parution. La société est alors rayée du registre et cesse définitivement d’exister.

Dissolution de SARL : les erreurs à éviter

Une erreur dans le dossier allonge fortement les délais de traitement par le greffe et génère des frais supplémentaires. Les erreurs les plus fréquentes sont :

- Un procès-verbal d’assemblée mal rédigé, qui entraîne le rejet du dossier ;

- Une attestation de parution manquante, qui invalide la procédure ;

- L’oubli d’une dette, qui engage la responsabilité du liquidateur ;

- Des comptes de liquidation erronés, qui bloquent la radiation ;

- Un dossier incomplet lors du dépôt sur le guichet unique.

Quelles sont les alternatives à la dissolution d’une SARL ?

La dissolution ferme la société de façon définitive. Selon votre situation, d’autres solutions permettent de garder l’entreprise ou de la transmettre en fonction de votre situation :

| Alternative | Situation adaptée | Avantages | Limites |

|---|---|---|---|

| Mise en sommeil | Arrêt temporaire de l’activité (2 ans max) | Procédure simple, coût faible, reprise possible à tout moment | Durée limitée, charges résiduelles à payer |

| TUP | La SARL a un associé unique personne morale | Pas de liquidation, procédure rapide, fiscalité avantageuse | Impossible avec plusieurs associés |

| Transformation | L’activité évolue vers une structure plus souple | Nouvelle forme juridique, image modernisée | Formalités plus lourdes et coût plus élevé |

La dissolution d’une SARL est la décision par laquelle les associés actent la fermeture de leur société, en assemblée générale extraordinaire. Elle ouvre la liquidation, pendant laquelle le liquidateur vend les actifs et règle les dettes, avant la radiation qui fait disparaître l’entreprise. Comptez environ 280 à 320 € de frais administratifs, un boni de liquidation imposé à 31,4 % en 2026, et un délai global de 4 mois à 1 an. Avant de vous lancer, vérifiez si une mise en sommeil ou une transmission ne répond pas mieux à votre besoin.

FAQ

Quel est le coût pour fermer une SARL ?

Combien de temps faut-il pour fermer une SARL ?

Quelle est la différence entre dissolution et liquidation ?

Peut-on fermer une SARL avec des dettes ?

Peut-on dissoudre une SARL sans liquidation ?

Qui paye les dettes d'une SARL en liquidation ?

Peut-on fermer sa SARL soi-même sans avocat ni expert ?

Quelles sont les trois étapes pour fermer définitivement une SARL ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 10/07/2026

Sources de l'article

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Merci pour ces renseignements précieux