Connexion

ConnexionLa mise en sommeil d’une entreprise individuelle

Dernière mise à jour le 23/04/2026

- Qu’est-ce que la mise en sommeil d’une entreprise individuelle ?

- Comment cesser l’activité temporairement ?

- Pourquoi procéder à la mise en sommeil d’une entreprise individuelle ?

- Quelles sont les conséquences d’une cessation temporaire de l’activité de l’entreprise individuelle ?

- Combien coûte la mise en sommeil d’une entreprise individuelle ?

- Que se passe-t-il à l’issue de la période de mise en sommeil d’une entreprise individuelle ?

- FAQ

La mise en sommeil d’une entreprise individuelle correspond à une cessation temporaire d’activité sans radiation de l’entreprise. Cela signifie que durant cette période, l’entrepreneur individuel conserve son immatriculation au registre national des entreprises (RNE) et doit continuer à répondre à ses obligations, notamment fiscales.

À l’issue de cette cessation temporaire d’activité, le professionnel peut soit la reprendre, soit la cesser définitivement.

Qu’est-ce que la mise en sommeil d’une entreprise individuelle ?

La mise en sommeil d’une entreprise individuelle est une cessation temporaire des activités sur un temps donné. Il conserve alors son numéro d’immatriculation.

Ainsi, elle se distingue de la radiation de l’entreprise qui entraîne une cessation définitive de l’activité et une suppression des registres, ou encore de la dissolution d’entreprise.

La différence entre dissolution et mise en sommeil s’explique par le fait que l’issue de la dissolution est l’arrêt définitif de l’activité avec la perte de la personnalité morale, alors que la mise en sommeil d’une société seulement temporaire.

En réalité, on parle de mise en sommeil pour les sociétés et de cessation temporaire d’activité pour les entreprises individuelles. Toutefois, les 2 termes sont utilisés dans le langage courant.

L’entrepreneur individuel peut arrêter temporairement son activité à tout moment, sauf s’il fait face à des difficultés financières pouvant entraîner une cessation des paiements.

En revanche, la durée maximum d’inactivité d’une entreprise individuelle est d’1 an. Si l’entreprise exerce une activité commerciale, la mise en sommeil pourra être prolongée pour année supplémentaire. D’autre part, il est tout à fait possible de réaliser une mise en sommeil en ligne.

Comment cesser l’activité temporairement ?

Lorsque l’entrepreneur individuel décide de mettre en sommeil l’entreprise, il dispose d’un délai d’1 mois pour effectuer sa déclaration de cessation d’activité, en tant que responsable légal.

Cette déclaration s’effectue exclusivement en ligne, sur le guichet des formalités des entreprises (également appelé Guichet unique).

Depuis le 1er Janvier 2023, il n’est plus du tout possible de déclarer une cessation d’activité auprès d’un centre de formalités des entreprises (CFE), qu’elle soit temporaire ou définitive.

La démarche en ligne donne lieu à une inscription modificative au Registre national des entreprises et au Registre du commerce et des sociétés.

Pourquoi procéder à la mise en sommeil d’une entreprise individuelle ?

Comme pour la cessation temporaire d’activité des micro-entrepreneurs, diverses raisons peuvent amener l’entrepreneur individuel à cesser son activité pour un temps.

Par exemple, ce dernier peut avoir des raisons personnelles de s’accorder un temps de réflexion :

- préparer un nouveau projet ;

- préparer une reconversion ;

- envie ou besoin de repousser son projet ;

- conjoncture inadaptée à l’activité ;

- signature d’un contrat de travail ;

- évolution ou production d’un évènement dans sa vie personnelle ;

- etc…

Quelles sont les conséquences d’une cessation temporaire de l’activité de l’entreprise individuelle ?

L’inactivité de l’entreprise individuelle sur un temps donné a des conséquences pour l’entrepreneur individuel. Ces conséquences sont notamment de nature :

- fiscales ;

- sociales ;

- comptables.

Conséquences fiscales

En matière fiscale, comme le micro-entrepreneur, l’entrepreneur individuel est exempté de déclaration et de paiement de la TVA.

Par ailleurs, pour les entreprises individuelles soumises à l’impôt sur les sociétés (IS), les professionnels doivent reporter un chiffre d’affaires égal à zéro sur leur déclaration mensuelle ou trimestrielle.

Enfin, l’entrepreneur individuel en cessation temporaire d’activité doit payer la cotisation foncière des entreprises (CFE) durant 12 mois. Ensuite, ce dernier est exonéré.

Conséquences sociales

Pendant toute la durée de la mise en sommeil de l’entreprise individuelle, l’entrepreneur reste affilié à son régime social habituel :

| Régime des travailleurs non-salariés (TNS) | Régime général de la sécurité sociale |

| Paiement de cotisations sociales minimales obligatoires, même en l’absence de revenus. | Montant des cotisations sociales à régler dépendant du chiffre d’affaires réalisé.

Aucune cotisation due durant la période d’inactivité puisque le chiffre d’affaires est nul. |

En outre, si l’entreprise individuelle bénéficie de l’ACRE, l’administration maintien l’exonération de cotisations sociales durant la période de mise en sommeil.

Conséquences comptables

Durant le temps d’inactivité de l’entreprise, l’entrepreneur individuel doit tout de même établir un bilan comptable et un compte de résultat dès lors qu’il emploie au moins 1 salarié.

En revanche, s’il ne dispose d’aucun salarié, il est dispensé de bilan et de compte de résultat.

Par ailleurs, s’il est titulaire d’un bail commercial, celui-ci risque la résiliation ou le non-renouvellement, notamment si une clause contractuelle prévoit une exploitation sans interruption.

Combien coûte la mise en sommeil d’une entreprise individuelle ?

La mise en sommeil d’une entreprise individuelle est gratuite. En effet, la cessation temporaire d’activité ne requiert pas de radiation. Or, les frais afférents à une cessation d’activité concernent nécessairement une radiation de certains registres ou le dépôt d’actes.

Dans ce cas là, le Guichet unique propose 2 modalités de paiement :

- paiement sécurisé par carte bancaire ;

- via un compte associé à l’utilisateur qu’il est possible d’alimenter par virement (carte bancaire ou prélèvement).

Voici une vidéo pour mieux comprendre la mise en sommeil :

Que se passe-t-il à l’issue de la période de mise en sommeil d’une entreprise individuelle ?

Après la période de mise en sommeil, 2 situations peuvent se présenter :

- la reprise de l’activité ;

- la cessation définitive d’activité.

La cessation définitive d’activité peut résulter de son propre choix ou lui être imposée.

Reprise de l’activité de l’entreprise individuelle

Suite à sa période d’inactivité, l’entrepreneur individuel a la possibilité de reprendre son activité.

Pour cela, il doit réactiver son entreprise individuelle en effectuant une démarche de modification de l’entreprise en ligne sur le Guichet unique.

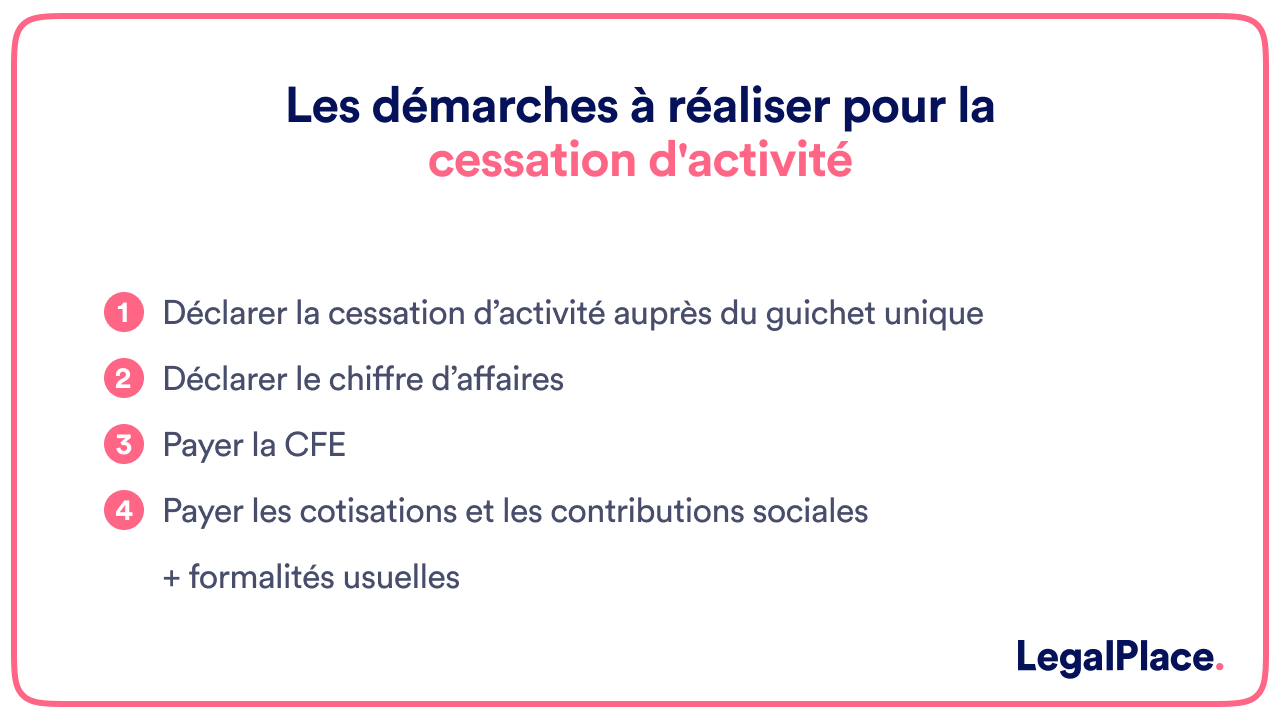

Cessation définitive d’activité

À l’issue de la mise en sommeil, l’entrepreneur individuel peut volontairement mettre définitivement fin à l’activité de l’entreprise en demandant sa radiation.

Pour ce faire, il devra :

- déclarer la cessation définitive d’activité sur le guichet des formalités des entreprises ;

- déclarer son dernier chiffre d’affaires ;

- payer la CFE due ;

- régler les cotisations et contributions sociales dues. réaliser les formalités usuelles.

Il devra également réaliser les formalités administratives usuelles.

Cependant, le professionnel peut également se voir imposer cette cessation d’activité.

En effet, l’administration de la sécurité sociale peut décider de radier l’entreprise individuelle en cas de :

- chiffre d’affaires nul durant 2 années consécutives ;

- manquement aux déclarations de chiffre d’affaires ou de revenus durant 2 années consécutives.

Dans ces situations, l’organisme considère que l’entrepreneur n’exerce plus d’activité. Le professionnel est alors averti par courrier.

Pour finir, l’entreprise individuelle peut subir une radiation d’office lorsqu’elle réalise un chiffre d’affaires nul ou que l’entrepreneur ne déclare pas son chiffre d’affaires pendant 2 années civiles consécutives et qu’il ne s’y est pas opposé.

La radiation de la sécurité sociale entraîne également une radiation d’office de l’entreprise individuelle sur les registres et répertoires (registre national des entreprises (RNE), registre du commerce et des sociétés (RCS), répertoire Sirene).

FAQ

Quel est l'intérêt de mettre une entreprise en sommeil ?

Mise en sommeil ou cessation d'activité ?

Comment fermer une entreprise qui a été mise en sommeil ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 23/04/2026

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.