Connexion

ConnexionComment vendre son entreprise ?

Dernière mise à jour le 22/07/2025

Vendre son entreprise demande autant de réflexion et de préparation que pour créer son entreprise, et ce, quel que soit son statut juridique. Tout entrepreneur ou auto-entrepreneur doit savoir que l’anticipation est la clé de la réussite de la vente d’une société.

La transmission d’entreprise est la plupart du temps vécu comme une étape pénible pour les dirigeants. En effet, la vente est souvent liée à une période de difficultés économiques ou personnelles et il peut être très difficile pour un fondateur de se détacher de sa société.

Afin que l’opération se déroule dans les meilleures conditions, l’entrepreneur doit à la fois respecter un ensemble de démarches et de formalités, et éviter les erreurs courantes lors de ce type de transaction.

Comment bien vendre son entreprise ?

La vente d’une entreprise, qu’elle soit une SARL, une EURL, une SAS, une SCI, une SASU ou autre, est une opération fastidieuse qui révèle des enjeux importants sur le plan financier, mais aussi sur son futur développement.

Le cédant se doit de bien préparer la transaction, de définir un prix cohérent, de trouver un acquéreur sérieux pour reprendre l’entreprise et d’effectuer toutes les démarches et formalités nécessaires à la vente pour que celle-ci soit réalisées dans des conditions optimales.

Étape 1 : Préparer la vente de son entreprise

Cette première étape est une étape cruciale du processus de vente. Elle nécessite énormément de temps et une forte implication de la part du cédant. Cette étape doit durer au minimum un an. Autrement dit, le dirigeant qui souhaite vendre son entreprise doit s’y préparer au moins un an à l’avance s’il veut que cette vente se réalise dans de bonnes conditions.

Valorisation de l’entreprise : se poser les bonnes questions

A ce stade, le but est de valoriser l’entreprise afin d’en obtenir un bon prix. Durant cette préparation, le cédant doit nécessairement se poser les bonnes questions, notamment :

- Quels sont les motifs motivant la cession ?

- Que faire une fois l’entreprise vendue ?

- Quelle est la meilleure période pour vendre ?

- Y a-t-il déjà un repreneur correspondant au profil recherché ?

- De quelle manière céder la société ? Vendre l’ensemble du fonds de commerce ? Céder une partie ou toutes les actions ?

- Quels sont les dispositifs fiscaux dont il est possible de bénéficier ?

- Quel est le type d’acquéreur ciblé ?

- Comment diffuser l’annonce de la mise en vente ?

- Quelle valeur et quel prix de vente ?

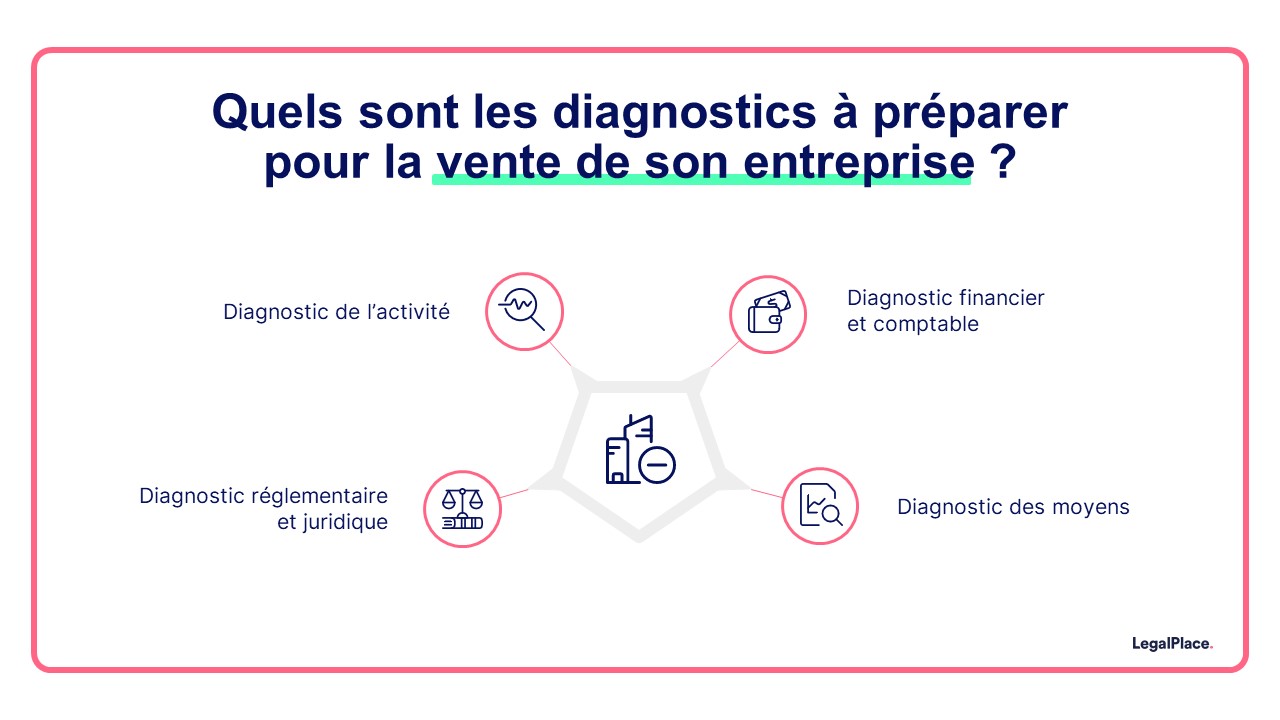

Réaliser des diagnostics

Par ailleurs, plusieurs diagnostics doivent être réalisés afin de pouvoir négocier de la manière la plus juste.

Le diagnostic permet de mettre en avant les points forts de l’entreprise et de repérer ses points faibles. Il doit donc être le plus complet possible et doit aborder tous les domaines de l’entreprise :

- Le diagnostic de l’activité ;

- Le diagnostic financier et comptable ;

- Le diagnostic des moyens ;

- Le diagnostic réglementaire et juridique.

Diagnostic de l’activité

Ce diagnostic concerne les produits et services, l’état du marché (marché de niche ou marché de masse / phase de croissance ou phase de maturité etc…), la clientèle, les fournisseurs et la position de l’entreprise face à la concurrence (leader, challenger ou outsider).

Diagnostic financier et comptable

Il s’agit ici d’examiner tous les éléments financiers de la société, y compris les actifs et passifs, les dettes et créances, ainsi que les en cours clients et fournisseurs.

Diagnostic des moyens

Il s’agit ici d’examiner minutieusement les moyens humains (organigramme et cartographie des compétences de tout le personnel) mais aussi des moyens techniques (état du local et des équipements) de l’entreprise.

Diagnostic juridique et réglementaire

Ce diagnostic représente l’état des contraintes réglementaires touchant le secteur d’activité ainsi que l’état des contrats, des brevets, des labels et des marques dont l’entreprise est propriétaire.

Étape 2 : Trouver un repreneur pour la reprise

Le succès de la vente d’une entreprise repose fortement sur le choix du bon repreneur. Il faut donc le chercher au bon endroit.

Il existe plusieurs moyens de trouver la bonne personne pour la reprise d’entreprise, notamment :

- Les réseaux personnels : amis, membres de la famille, sous-traitants, salariés, clients fournisseurs, concurrents, donneurs d’ordre etc…

- Les organismes spécialisés : chambres de commerce et chambres des métiers.

- Les réseaux de mise en relation entre cédants et repreneurs : plateformes d’annonces payantes.

- Les sites internet spécialisés : adéquats si l’entreprise peut être délocalisée facilement.

Dans tous les cas, il est important que l’annonce soit complète afin de n’attirer que de vrais potentiels acquéreurs. Le cédant doit également penser à faire signer un accord de confidentialité aux repreneurs potentiels donnant suite à l’annonce.

Lorsqu’il fait face à plusieurs repreneurs intéressés, le cédant doit faire le tri entre les différentes propositions présentées sous forme de lettres d’intention. Celles-ci indiquent les attentes de l’acheteur en termes de prix et de calendrier, mais aussi toutes les informations nécessaires au cédant.

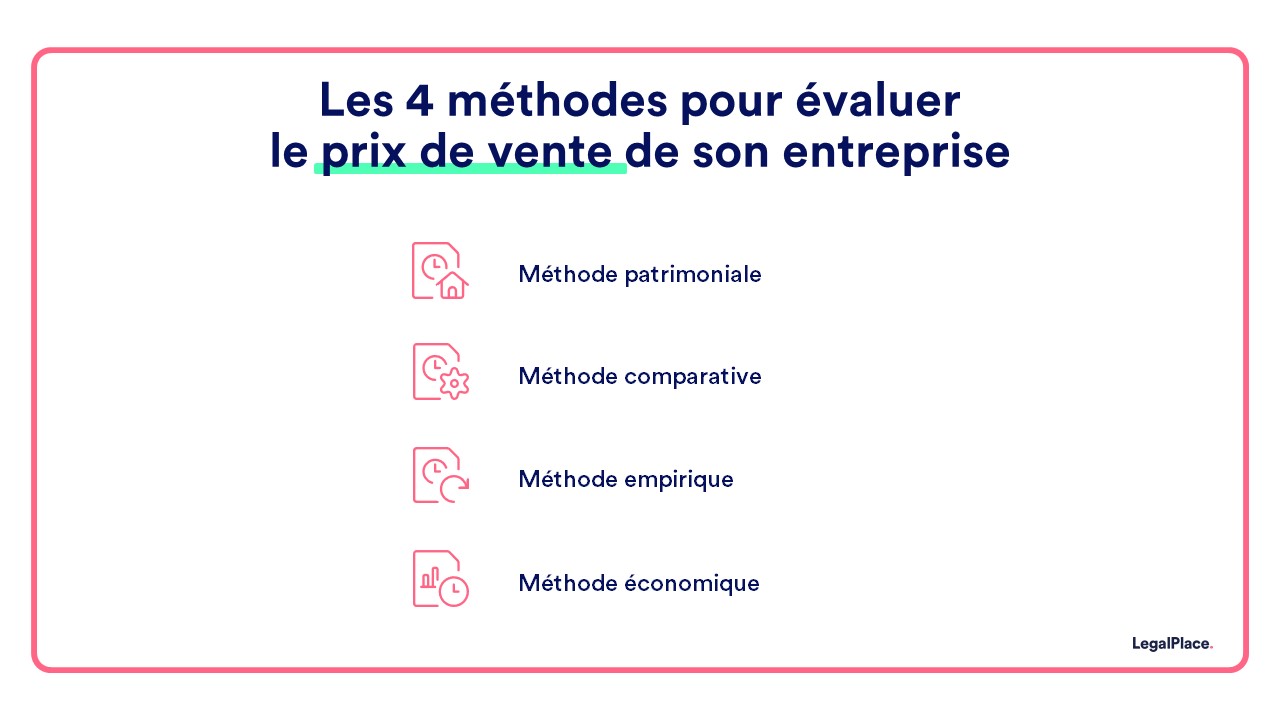

Étape 3 : Évaluer le coût de son entreprise

Après avoir bien préparé la cession d’entreprise, défini l’objet de la vente et choisi la méthode de diffusion de l’annonce, il est nécessaire d’évaluer le coût de l’entreprise.

Il existe quatre méthodes principales pour évaluer son prix de vente :

- La méthode patrimoniale ;

- La méthode comparative ;

- La méthode empirique ;

- La méthode économique.

Méthode patrimoniale

La méthode patrimoniale consiste à évaluer l’entreprise sur ce qu’elle possède en faisant un état des lieux de ses actifs (corporels, financiers et incorporels) auxquels on va retirer les passifs. Sa valeur est ainsi évaluée par sa situation nette ou capitaux propres incluant le bénéfice non affecté, le capital et les réserves.

Méthode comparative

Ici, l’entreprise est évaluée selon la valeur de ses concurrents. Il s’agit de mettre des barèmes ou un coefficient multiplicateur du chiffre d’affaires de l’entreprise. Par exemple, une boulangerie se vend entre 60% et 110% de son chiffre d’affaires hors taxe. Le prix peut varier en fonction de l’emplacement, des prix de vente d’entreprise pratiqués dans la région et d’autres facteurs.

Méthode empirique

L’entreprise est ici évaluée sur ses perspectives d’avenir, c’est-à-dire que sa valeur est considérée comme égale au flux de liquidité que l’entreprise pourrait dégager au cours des 5 à 10 prochaines années.

Méthode économique

Dans le cadre de cette méthode, l’entreprise est évaluée selon sa rentabilité. Cette méthode consiste à définir les bénéfices que produit une entreprise en se basant, entre autres, sur le résultat net, le résultat d’exploitation ou encore la MBA (marge brute d’autofinancement).

Comment faire pour vendre sa société ?

Les démarches varient selon que le chef d’entreprise vende le fonds de commerce ou des parts sociales.

La cession du fonds de commerce

La vente de fonds de commerce est encadrée par la loi. Le cédant et le repreneur sont soumis à des obligations légales et administratives.

Les formalités à effectuer avant la cession

Voici un tableau listant les formalités préalable à la cession d’un fond de commerce :

|

Formalités à effectuer par le cédant AVANT la cession |

| – Informer les salariés : 2 mois avant pour une entreprise de moins de 50 salariés OU lors du comité d’entreprise (devenu Comité Social et Économique) au plus tard, pour une entreprise comptant entre 50 et 249 salariés.

– Obtenir le consentement du conjoint : si le fonds de commerce appartient à la communauté des biens, le cédant ne peut pas percevoir les fruits de la vente sans l’accord de son conjoint. – Vérifier la capacité et le pouvoir de contracter du repreneur (s’assurer que le repreneur ne fasse pas l’objet d’une interdiction d’exercer une activité commerciale). – Vérifier le droit de préemption de la mairie : pour les fonds de commerce se situant dans un périmètre de sauvegarde des commerces et de l’artisanat de proximité. Commune prioritaire pour la reprise du fonds (ensuite dispose de 2 mois pour le revendre à un commerçant ou un artisan). |

Les formalités à effectuer après la cession

Voici un tableau listant les formalités à réaliser après la cession d’un fond de commerce :

| Formalités à effectuer APRES la cession | |

| Par le cédant | Par le repreneur |

| – Clôture des comptes et cessation d’activité auprès de l’INPI

– Publication de l’acte de cession dans le journal d’annonces légales et au BODACC – Déclaration de résultat du dernier exercice comptable auprès du Service des Impôts des Entreprises (SIE) – Opposition des créanciers (prix de vente bloqué pendant 10 jours à compter de la déclaration au BODACC, laissant le temps aux créanciers de contester par voie d’opposition) – État des lieux des locaux – Dernière déclaration de TVA – Paiement de la contribution économique – Transfert propriété des marques déposées auprès de l’INPI |

– Formalités d’enregistrement aux impôts

– Dépôt dossier d’immatriculation selon son statut et son activité auprès de l’INPI. |

Pour la vente d’un fonds de commerce, il convient de rédiger un acte de cession qui doit obligatoirement contenir les informations suivantes :

- Nom du repreneur ;

- Prix du fonds de commerce ;

- Nom du précédent cédant ;

- Date et nature de l’acte d’acquisition de l’ancien propriétaire ;

- Chiffre d’affaires et résultats réalisés les 3 dernières années ;

- Privilèges et nantissements ;

- Éléments du bail (si la société loue un local).

Les stocks de marchandises doivent figurer en annexe du document.

La vente de parts sociales

La cession de parts sociales nécessite de réaliser des démarches et formalités différentes de celles réalisées pour la vente d’un fonds de commerce.

Voici les démarches et formalités à accomplir dans le cadre d’une vente de parts sociales :

- Obtention de l’agrément du cessionnaire des parts sociales ;

- Modification des statuts suite à l’agrément ;

- Rédaction acte de cession de parts sociales ;

- Notification de la cession de parts sociales à la société ;

- Enregistrement de la cession aux impôts et plus-values ;

- Formalités auprès du Guichet unique INPI.

Vendre ou ne pas vendre son entreprise : comment se décider ?

La réalisation d’une bonne vente et au bon prix doit se faire au moment opportun. Nombreuses sont les entreprises qui ne se sont pas encore remises de la crise économique de 2008. La question de vendre ou non sa société est primordiale pour l’entrepreneur.

Les raisons valables pour vendre son entreprise

Plusieurs raisons peuvent justifier le choix de mise en vente de son entreprise par un entrepreneur. Les raisons les plus souvent invoquées sont les suivantes :

- Changements dans la vie personnelle : divorce, problèmes de santé, incapacité, obligations familiales, retraite, etc… ;

- Besoin de liquidité : l’entrepreneur souhaite diversifier ses investissements ;

- Responsabilité personnelle : permet de se soulager des obligations fiscales, des dettes de la société et autres charges que l’entrepreneur n’est plus en mesure d’assumer ;

- Explorer de nouveaux horizons : l’entrepreneur souhaite simplement se consacrer à d’autres activités

- Faire progresser l’entreprise ;

- Absence d’héritier compétent dans la gestion d’entreprise.

Choisir le moment opportun pour la vente de son entreprise

Le choix du moment de la vente joue un rôle déterminant dans sa réussite. Il est fortement recommandé de choisir de vendre dans l’une des périodes suivantes :

- La phase de croissance : 3 à 5 ans après la création de l’entreprise. Le chiffre d’affaires est encore en développement. Il s’agit de la période à laquelle elle commence à être rentable mais réalise encore des chiffres d’affaires assez modestes. L’acquéreur y voit donc une opportunité à saisir.

- La phase de transmission : l’entreprise est toujours rentable et continue de se développer mais avec un taux de développement relativement plus bas que lors de la phase de maturité. Cette période se situe en général de la 8ème à la 12ème année de l’entreprise. Pendant cette phase, l’acheteur y voit une occasion d’obtenir un bon prix.

- Avant la période de déclin : l’entreprise affiche encore d’excellents résultats mais ne croît plus. Elle peut malgré tout continuer à attirer les repreneurs.

En dehors de ces périodes, l’entreprise risque de se vendre à très bas prix.

Comment calculer le prix de vente d’une entreprise ?

Vous pouvez utilise plusieurs méthodes de calcul différentes, notamment :

- La méthode patrimoniale : il s’agit d’évaluer l’entreprise sur ce qu’elle possède en faisant un état des lieux de ses actifs (corporels, financiers et incorporels) auxquels on va retirer les passifs. La valeur de l’entreprise est ainsi évaluée par sa situation nette ou capitaux propres incluant le bénéfice non affecté, le capital et les réserves ;

- La méthode comparative : ici, l’entreprise est évaluée selon la valeur de ses concurrents. Il s’agit de mettre des barèmes ou un coefficient multiplicateur du chiffre d’affaires de l’entreprise. Par exemple, une boulangerie se vend entre 60 et 110% de son chiffre d’affaires hors taxe. Le prix peut varier en fonction de l’emplacement, des prix de vente d’entreprise pratiqués dans la région et d’autres facteurs ;

- La méthode empirique : l’entreprise est évaluée sur ses perspectives d’avenir, c’est-à-dire que sa valeur est considérée comme égale au flux de liquidité que l’entreprise pourrait dégager au cours des 5 à 10 prochaines années ;

- La méthode économique : l’entreprise est évaluée selon sa rentabilité. Cette méthode consiste à définir les bénéfices que produit une entreprise en se basant, entre autres, sur le résultat net, le résultat d’exploitation ou encore la MBA (marge brute d’autofinancement).

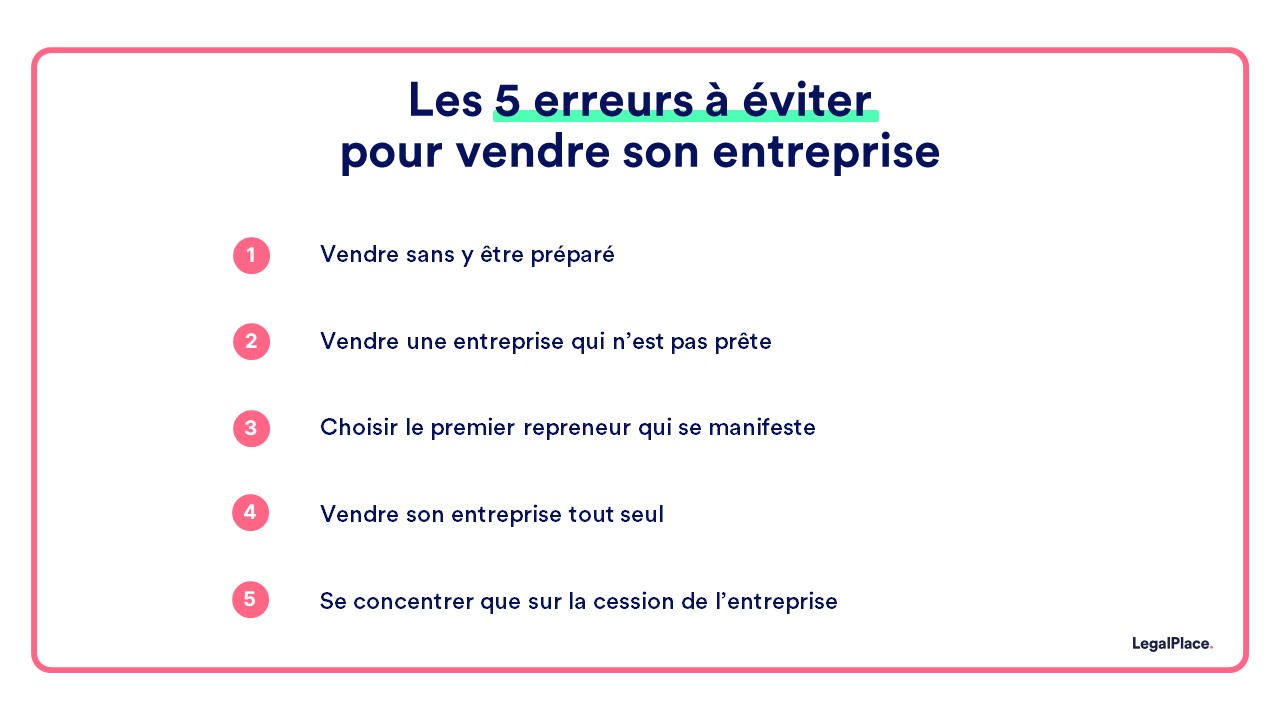

5 erreurs à éviter pour (bien) vendre votre entreprise

Le plus souvent, les entrepreneurs trop pressés de vendre n’arrivent pas à en obtenir le prix escompté. Afin de mieux se préparer, voici les erreurs à éviter :

- Vendre sans y être préparé ;

- Vendre une entreprise qui n’est pas encore prête à être vendue ;

- Choisir le premier repreneur qui se manifeste ;

- Vendre son entreprise tout seul ;

- Se concentrer uniquement sur la cession de l’entreprise.

Vendre sans y être préparé

L’anticipation est l’une des clés de la réussite de la vente d’une entreprise. Si le cédant n’a pas pris le temps nécessaire à la préparation de cette cession ou ne sait pas encore ce qu’il fera à la suite de celle-ci, alors il ne doit pas encore se lancer.

Vendre une entreprise qui n’est pas prête à être vendue

Certains paramètres peuvent empêcher la vente. Parmi eux, les contrats incessibles. Dans cette hypothèse, le dirigeant n’a pas obtenu l’autorisation de l’ensemble des actionnaires concernant son intention de céder l’entreprise. Il convient donc d’identifier au préalable les problèmes que le repreneur pourrait rencontrer et d’y remédier.

Choisir le premier repreneur qui se manifeste pour le rachat

La négociation tient une place importante pour la vente de son entreprise. Négocier avec au moins deux repreneurs permet d’obtenir un meilleur prix de vente.

Vendre son entreprise seul

Il est essentiel de se faire accompagner par un professionnel pour vendre sa société. La cession d’entreprise étant une opération longue et complexe, le cédant a tout intérêt à solliciter un professionnel de la transmission pour promouvoir l’entreprise auprès de potentiels repreneurs. Être entouré d’une bonne équipe sert à anticiper au maximum les problèmes et de les résoudre lors de leur survenance.

Se concentrer uniquement sur la cession d’entreprise

Les opérations quotidiennes de l’entreprise doivent nécessairement être poursuivies. Le dirigeant doit d’autant plus se focaliser sur les résultats de l’entreprise, que c’est un facteur-clé de détermination du prix de vente. Il ne faut pas relâcher ses efforts en investissement dans l’entreprise sous prétexte qu’elle va bientôt être cédée. En effet, le repreneur a la possibilité de se désister ou pourrait simplement ne pas correspondre aux attentes du dirigeant.

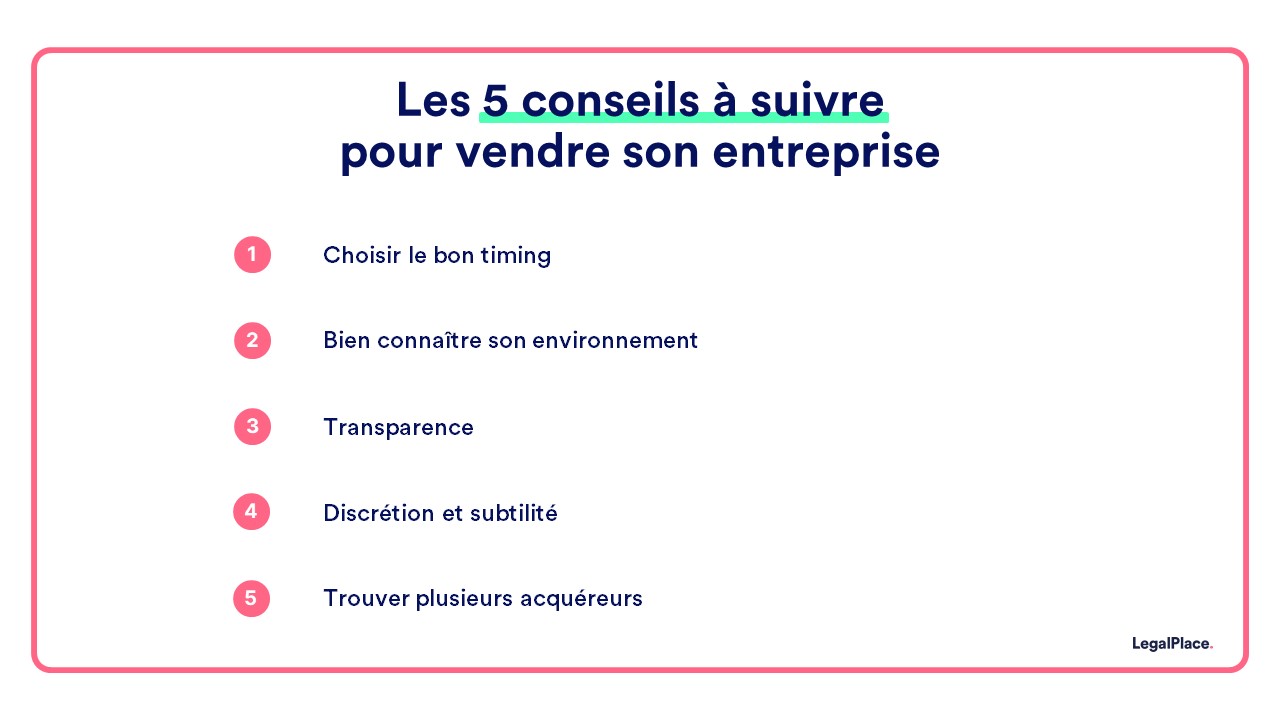

5 conseils pour (mieux) vendre votre entreprise

Vendre son entreprise ne relève pas de l’improvisation. Voici quelques conseils pour mener à bien ce projet :

- Choisir le bon timing : il faut choisir le bon moment pour augmenter ses chances de trouver rapidement le bon acquéreur.

- Bien connaître son environnement : Il ne faut pas se contenter d’identifier ses concurrents à l’échelle locale. Avant de se lancer dans la cession, il convient d’avoir une idée globale et précise de son environnement.

- Être transparent : Un entrepreneur peut parfois être tenté de fausser les chiffres correspondant aux résultats de son entreprise. Cette idée est loin d’être judicieuse car l’acquéreur finit toujours par découvrir les informations cachées et peut, le cas échéant, intenter un procès.

- Être discret et subtil : La discrétion est de mise lorsqu’il est question de vendre son entreprise. Afin de diffuser l’information, il vaut mieux faire appel à son réseau et se faire accompagner par un intermédiaire professionnel.

- Trouver plusieurs acquéreurs : Mettre son entreprise aux enchères permet de la valoriser et de la vendre au meilleur prix. Par rapport à la valeur théorique de l’entreprise, son prix de vente sera en réalité très subjectif. En effet, une entreprise peut se vendre à un prix deux fois plus élevé que sa valeur estimée.

FAQ

Où s'adresser pour vendre son entreprise ?

Comment procéder à la vente de son fonds de commerce ?

Que signifie un avocat spécialisé en Fusacq ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 22/07/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris