Connexion

ConnexionBénéficiaires effectifs d’une SASU : les identifier et les déclarer sans erreur

Dernière mise à jour le 22/07/2026

- Comment identifier le(s) bénéficiaire(s) effectif(s) d’une SASU ?

- Comment effectuer la déclaration de bénéficiaires effectifs d’une SASU ?

- Comment effectuer une modification du registre des bénéficiaires effectifs d’une SASU ?

- Qui peut consulter le registre des bénéficiaires effectifs d’une SASU ?

- Quelles sont les sanctions relatives aux irrégularités sur le registre des bénéficiaires effectifs d’une SASU ?

- Le bénéficiaire effectif d’une SASU est la personne physique qui détient plus de 25 % du capital ou des droits de vote, ou qui exerce un contrôle sur la société, le plus souvent, il s’agit de l’actionnaire unique.

- La déclaration des bénéficiaires effectifs d’une SASU se fait en ligne sur le guichet unique de l’INPI, dès l’immatriculation (19,33 €), toute modification se signale sous 30 jours.

- Depuis le 28 mai 2026, une déclaration de bénéficiaires effectifs absente ou inexacte expose le dirigeant à une amende jusqu’à 200 000 € et la SASU jusqu’à 1 000 000 €.

La loi n°2016-1691 du 9 décembre 2016, dite loi Sapin II, a introduit une obligation déclarative pour les sociétés visant à plus de transparence par le biais de l’identification de leurs bénéficiaires effectifs. Depuis l’entrée en vigueur de cette obligation, les sociétés existantes ont toutes dû déposer leur RBE auprès de leur greffe et les sociétés nouvellement immatriculées au Registre du Commerce et des Sociétés (RCS) doivent effectuer cette déclaration au moment de l’immatriculation. En principe, la déclaration de bénéficiaires effectifs d’une SASU est simple puisqu’il s’agit le plus souvent de l’actionnaire unique. Toutefois, il existe des cas particuliers dans lesquels d’autres personnes seront bénéficiaires effectifs de la SASU.

Comment identifier le(s) bénéficiaire(s) effectif(s) d’une SASU ?

Au moment de la création de la SASU, celle-ci doit disposer d’un registre des bénéficiaires effectifs (RBE) à jour.

Les bénéficiaires effectifs d’une société sont les personnes physiques qui :

- Détiennent directement ou indirectement plus de 25% du capital ;

- Détiennent directement ou indirectement plus de 25% des droits de vote ;

- Détiennent, par tout autre moyen, un contrôle sur les organes de direction ou de gestion de la société ou sur l’assemblée générale de ses actionnaires (par exemple au titre d’un pacte d’actionnaires) ;

- Faute d’avoir pu identifier au moins un bénéficiaire effectif selon les critères précédents, ont le statut de représentants légaux de la société.

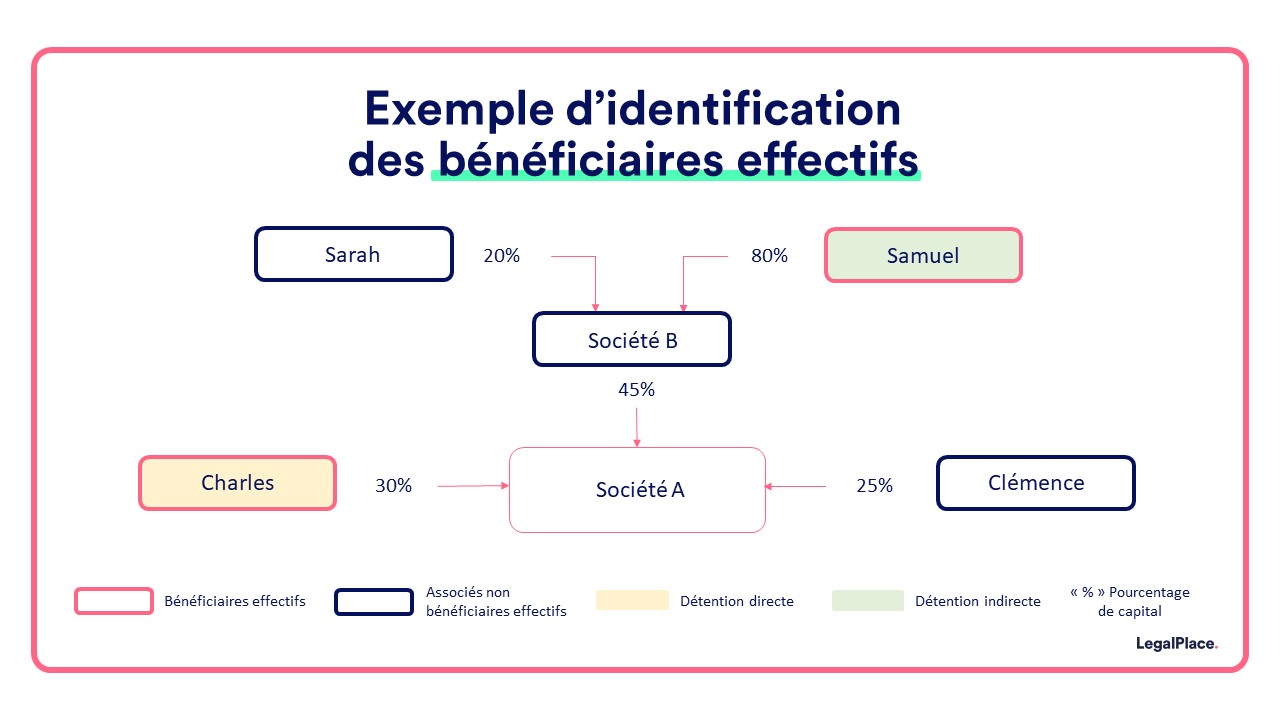

En revanche, une société (ou toute autre forme de personne morale) ne peut pas être bénéficiaire effectif. En effet, lorsqu’une société est associée, il convient de remonter tous les niveaux jusqu’à identifier les personnes physiques qui détiennent un pourcentage de cette société. Il faudra ensuite déterminer si la personne est bénéficiaire effectif au regard des critères précédemment cités.

S’agissant de la SASU, l’analyse se trouve simplifiée du fait qu’elle ne comporte qu’un seul actionnaire.

Si la SASU est détenue par une personne physique, alors cette personne sera nécessairement bénéficiaire effectif.

Toutefois, rien n’empêche l’actionnaire unique de déclarer un autre bénéficiaire effectif, notamment dans les cas suivants :

- Si l’actionnaire unique a conclu un accord avec un tiers de sorte à conférer à ce tiers un contrôle sur les organes de gestion (la présidence de la SASU), notamment si ce tiers a souscrit à des obligations donnant droit, à terme, à des actions par exemple.

- Si l’actionnaire unique est un mineur, alors ses parents (ou les titulaires de l’autorité parentale) auront le droit de voter pour lui et devront donc être considérés comme bénéficiaires effectifs.

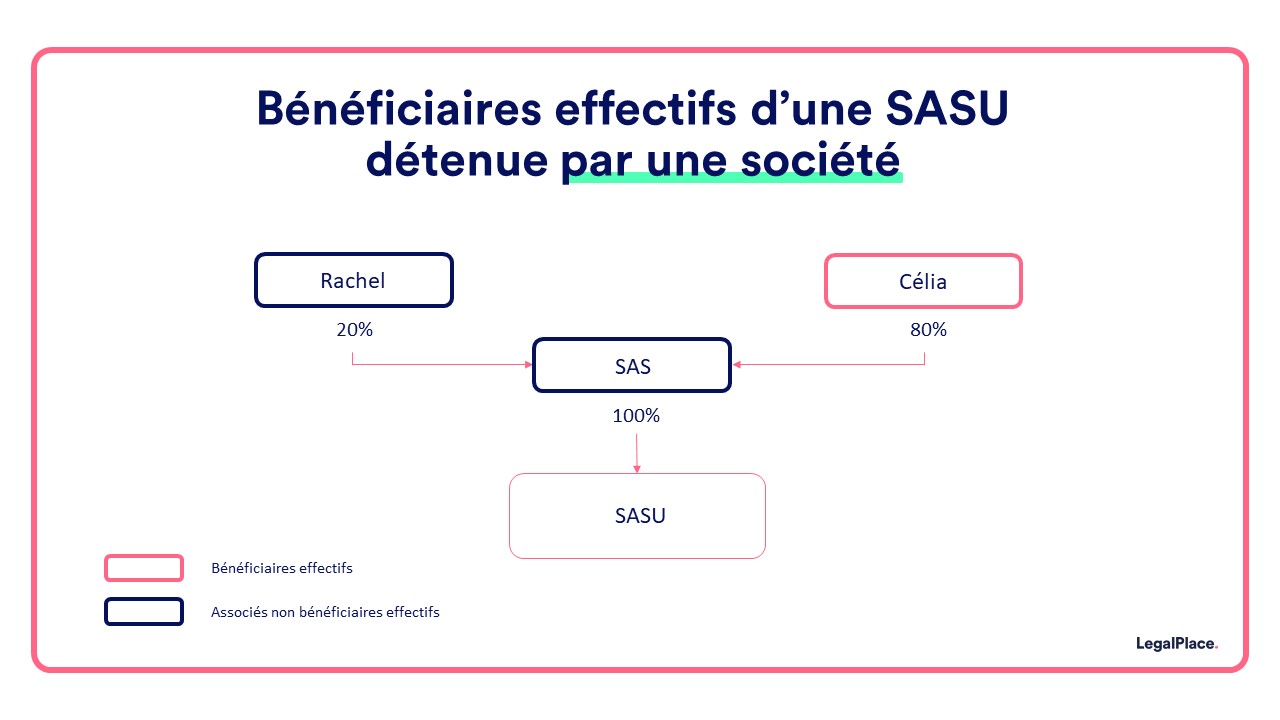

Si la SASU est détenue par une personne morale (ce qui est fréquemment le cas lorsqu’il s’agit de la filiale d’une société), alors il conviendra de remonter la chaîne de détention, les personnes physiques qui détiennent indirectement plus de 25 % de la SASU, ou qui la contrôlent, en sont les bénéficiaires effectifs. En pratique, la société mère détenant 100 % de la SASU, ses propres bénéficiaires effectifs le sont le plus souvent aussi pour la SASU.

Comment effectuer la déclaration de bénéficiaires effectifs d’une SASU ?

La déclaration des bénéficiaires effectifs d’une SASU se fait en ligne, au moment de l’immatriculation de la société, sur le guichet unique des formalités des entreprises géré par l’INPI. Le formulaire papier M’BE (Cerfa 16062) n’est plus utilisé, vous renseignez directement les informations dans la rubrique « bénéficiaires effectifs » du dossier en ligne.

Le coût de cette déclaration s’élève à 19,33 €.

La déclaration précise, pour la société, sa dénomination sociale, sa forme juridique, l’adresse de son siège social et, le cas échéant, son numéro SIREN. Pour chaque bénéficiaire effectif, elle indique, ses nom, nom d’usage, pseudonyme et prénoms, ses date et lieu de naissance, sa nationalité, son adresse personnelle, la nature et les modalités du contrôle exercé sur la société, ainsi que la date à laquelle la personne est devenue bénéficiaire effectif.

Le dossier est ensuite transmis automatiquement au greffe du tribunal de commerce compétent. En SASU, l’actionnaire unique détient en principe 100 % du capital et des droits de vote, il se déclare alors à la fois comme bénéficiaire effectif et comme représentant légal de la société.

Comment effectuer une modification du registre des bénéficiaires effectifs d’une SASU ?

La déclaration de bénéficiaires effectifs d’une SASU a été réalisée une première fois au moment de l’ immatriculation de la SASU , afin d’ouvrir le registre. Ce registre doit ensuite nécessairement être tenu à jour de tout changement, qu’il concerne la SASU elle-même ou ses bénéficiaires effectifs. Les représentants légaux procèdent alors à une modification du registre des bénéficiaires effectifs .

Différentes raisons peuvent conduire à modifier le RBE d’une SASU. C’est notamment le cas lorsque :

- Les actions de la SASU sont cédées totalement ou partiellement ;

- La SASU transfère son siège social ou change de dénomination ;

- La SASU est détenue par une autre société, elle-même détenue par plusieurs personnes physiques, et qu’un changement de bénéficiaires effectifs intervient en détention indirecte ;

- Survient le décès du bénéficiaire effectif actionnaire unique et que ses actions sont transmises à ses héritiers ;

- Le nom ou les coordonnées du ou des bénéficiaires effectifs changent.

La modification du RBE se déclare, elle aussi, sur le guichet unique de l’INPI, dans un délai de 30 jours à compter du changement. Le coût de cette démarche modificative est de 35,36 €.

Qui peut consulter le registre des bénéficiaires effectifs d’une SASU ?

L’accès au RBE d’une SASU

Depuis le 31 juillet 2024, le registre des bénéficiaires effectifs n’est plus consultable librement par le grand public. Cette évolution fait suite à un arrêt de la Cour de justice de l’Union européenne du 22 novembre 2022, transposé en droit français par la loi du 30 avril 2025 et précisé par un décret du 24 avril 2026. Seules les personnes justifiant d’un intérêt légitime et une liste d’entités autorisées peuvent aujourd’hui accéder aux informations du RBE, professionnels soumis à la lutte contre le blanchiment (banques, notaires, avocats), journalistes, chercheurs, autorités judiciaires et administratives, notamment.

Comment demander l’accès au registre des bénéficiaires effectifs ?

Pour consulter le registre des bénéficiaires effectifs, il faut adresser une demande d’accès soit à l’INPI, soit au greffe du tribunal de commerce compétent, accompagnée d’un formulaire et des pièces justifiant l’intérêt légitime du demandeur. Cette demande d’accès est gratuite. Les informations communiquées restent limitées, nom, prénoms, mois et année de naissance, pays de résidence et nationalité du bénéficiaire effectif, ainsi que la nature et l’étendue des intérêts qu’il détient dans la société.

Quelles sont les sanctions relatives aux irrégularités sur le registre des bénéficiaires effectifs d’une SASU ?

Les irrégularités relatives au registre des bénéficiaires effectifs sont sanctionnées. Depuis le 28 mai 2026, le régime a été renforcé, la peine de six mois d’emprisonnement n’est plus encourue, mais les amendes ont fortement augmenté.

Le représentant légal de la SASU qui ne déclare pas ses bénéficiaires effectifs, ou qui transmet des informations inexactes ou incomplètes, s’expose à une amende pouvant atteindre 200 000 €, à une interdiction de gérer (jusqu’à 15 ans) et à une privation partielle de ses droits civils et civiques.

La société, quant à elle, encourt une amende maximale de 1 000 000 €, assortie le cas échéant de peines complémentaires, dissolution, placement sous surveillance judiciaire, exclusion des marchés publics ou fermeture d’établissement.

Avant toute sanction pénale, le greffier du tribunal de commerce peut mettre la SASU en demeure de régulariser sa situation dans un délai de trois mois. À défaut de régularisation, il peut procéder à la radiation d’office de la société du registre du commerce et des sociétés.

- En SASU, la déclaration des bénéficiaires effectifs identifie la personne physique qui contrôle réellement la société, le plus souvent l’actionnaire unique détenant plus de 25 % du capital ou des droits de vote. Elle s’effectue en ligne sur le guichet unique de l’INPI dès l’immatriculation, puis à chaque changement dans un délai de 30 jours. Le registre n’est plus public depuis le 31 juillet 2024 et son accès suppose désormais un intérêt légitime. Une déclaration absente ou erronée expose le dirigeant et la société à des sanctions financières lourdes, applicables depuis le 28 mai 2026.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 22/07/2026

FAQ

Qui est le bénéficiaire effectif d'une SASU ?

Le bénéficiaire effectif d’une SASU est la personne physique qui détient plus de 25 % du capital ou des droits de vote, ou qui contrôle la société par un autre moyen. Dans la majorité des cas, il s’agit de l’actionnaire unique lui-même.

La déclaration des bénéficiaires effectifs est-elle obligatoire en SASU ?

Oui, la déclaration des bénéficiaires effectifs est obligatoire pour toute SASU, sans exception, dès son immatriculation. Cette obligation découle de la loi Sapin II du 9 décembre 2016 et vise à lutter contre le blanchiment et le financement du terrorisme.

Comment déclarer les bénéficiaires effectifs d'une SASU ?

La déclaration des bénéficiaires effectifs d’une SASU se fait en ligne sur le guichet unique des formalités des entreprises de l’INPI, dès l’immatriculation de la société. Le formulaire papier M’BE n’est plus utilisé. Toute modification ultérieure se déclare également sur le guichet unique.

Combien coûte la déclaration des bénéficiaires effectifs d'une SASU ?

La déclaration des bénéficiaires effectifs d’une SASU coûte 19,33 € à l’immatriculation, sur le guichet unique de l’INPI. Une déclaration modificative, en cas de changement, coûte 35,36 €.

Où consulter le registre des bénéficiaires effectifs d'une société ?

Depuis le 31 juillet 2024, le registre des bénéficiaires effectifs n’est plus ouvert au grand public. Sa consultation suppose de justifier d’un intérêt légitime et de déposer une demande d’accès, gratuite, auprès de l’INPI ou du greffe du tribunal de commerce.

Quand mettre à jour les bénéficiaires effectifs d'une SASU ?

Le registre des bénéficiaires effectifs d’une SASU doit rester à jour en permanence. En cas de changement concernant la société (transfert de siège, par exemple) ou un bénéficiaire effectif (adresse, pourcentage de détention, nom), une déclaration modificative doit être déposée dans les 30 jours sur le guichet unique.

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, Ma SASU est en création, le Greffe a rejeté le dossier, il me demande de remplir le formulaire M’BE. Je suis le seul dans la SASU. Puis-je cumuler et mettre 100% de détention du capital et 100% de détention de droit de vote ?

Cordialement

Bonjour,

La SASU est une société comportant un associé unique.

Par conséquent, il détient toutes les actions et les droits de vote.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace