Connexion

ConnexionLe président de SASU

Dernière mise à jour le 16/07/2026

La société par actions simplifiée unipersonnelle (SASU) est représentée dès sa constitution par un président et au cours de la gestion de la SASU.

Le président de la SASU, qu’il soit une personne morale ou une personne physique, est un mandataire social.

Il dirige la société dans la limite de l’objet social au cours de la gestion de la SASU, et ce, dès la création de la SASU. Ce dernier agit au nom et pour le compte de la société.

L’essentiel de l’article :

- En SASU, seul le président est reconnu légalement : le terme gérant n’existe pas.

- Il peut être une personne physique ou morale, nommé librement selon les statuts.

- Le président dispose des pouvoirs les plus étendus pour agir au nom de la société et peut être assisté de directeurs généraux.

- Sa responsabilité peut être engagée sur les plans civil et pénal.

- Sa rémunération est facultative, et il relève du régime assimilé salarié.

- Le changement de président nécessite un PV, la mise à jour des statuts, une annonce légale et une déclaration via le guichet unique.

Président ou gérant en SASU ?

Le terme gérant n’a aucune existence juridique en SASU : seule la fonction de président est reconnue par la loi (art. L227-6 du Code de commerce).

Cette confusion vient souvent des SARL et EURL, où le gérant est le dirigeant légal.

En SASU, vous ne pouvez donc jamais être “gérant”, même si vous exercez des missions similaires.

Le président dispose des pouvoirs les plus étendus pour représenter la société et agir en son nom, tandis que le gérant, dans les autres formes juridiques, voit ses pouvoirs plus strictement encadrés par les textes.

Si vous souhaitez répartir les responsabilités, les statuts de la SASU peuvent prévoir un ou plusieurs directeurs généraux, mais ceux-ci n’obtiendront jamais la qualité de gérant : ils n’assistent le président que dans les limites définies par les statuts.

Ainsi, dès lors que vous choisissez la SASU, vous êtes nécessairement président, et toute autre appellation serait refusée par le greffe.

Qui est le président de la SASU ?

Le président de la SASU est en poste à la suite de sa nomination. Ensuite, les statuts vont définir son rôle, ses pouvoirs, et sa responsabilité.

La nomination du président de SASU

La société doit être représentée à l’égard des tiers par un président dont les fonctions peuvent être confiées à une personne physique ou à une personne morale. L’associé unique de la SASU peut être président.

La durée du mandat est librement déterminée. Les conditions de nomination des futurs dirigeants sont également fixées par les statuts.

La loi ne prévoit pas de restriction particulière, il appartient aux statuts de fixer de manière rigoureuse ces conditions. Par exemple, si vous souhaitez limiter le nombre de mandats il vous faudra l’inscrire dans vos statuts.

Le rôle du président de SASU

Le président de la SASU est le représentant légal de la société. Son rôle est de s’occuper de la bonne gestion de l’entreprise. Ce mandataire agit au nom et pour le compte de la SASU. Il n’existe qu’un seul président au sein d’une SASU.

Dans une SASU, le président de la SASU peut être une personne morale.

Les pouvoirs du président de SASU

Le président est investi des pouvoirs les plus étendus pour agir en toutes circonstances au nom de la société dans la limite de l’objet social. Ainsi, il conclut les actes nécessaires à l’activité de la société dans la limite de l’objet social.

Dans les rapports avec les tiers, les dispositions statutaires limitant les pouvoirs du président sont inopposables aux tiers. La société est engagée même par les actes du président qui ne relèvent pas de l’objet social de la SASU, à moins de prouver la mauvaise foi du tiers.

La responsabilité du président de SASU

La responsabilité du président et le cas échéant des autres dirigeants répondent, comme dans la SA, des fautes qu’ils peuvent commettre dans leur gestion, tant sur le plan civil prévu par l’article 1240 du code civil, que sur le plan pénal prévu par l’article L244-1 et suivants du code de commerce.

Quelle rémunération pour le président de la SASU ?

La rémunération du président de la SASU (ou SAS) s’appréhende différemment s’il cumule un contrat de travail en plus de son mandat.

La rémunération du président de SASU

Aucune rémunération n’impose à la société de rémunérer son président. Alors, il est possible de ne pas rémunérer le président de la SASU. C’est notamment le cas au début de l’activité où vous pouvez prioriser la pérennité de votre entreprise.

Ainsi, la rémunération du président de SASU est librement fixée par les statuts. Il n’existe pas de rémunération minimum pour les présidents de SASU.

Voici une vidéo qui vous apportera des précisions sur la rémunération du président de SASU :

Le cas du cumul de fonction de président de SASU et de salarié

Le président peut cumuler son mandat avec un contrat de travail. Ce cumul n’est possible que si le président n’est pas l’associé unique. Afin d’être valable, il convient de respecter certaines conditions :

- Les fonctions de salariés doivent être distincts de celles exercées en tant que président ;

- Un lien de subordination doit exister ;

- Une rémunération distincte.

Le président bénéficie du même statut fiscal et social que le président de la SA.

Le régime social et les charges sociales du président de SASU

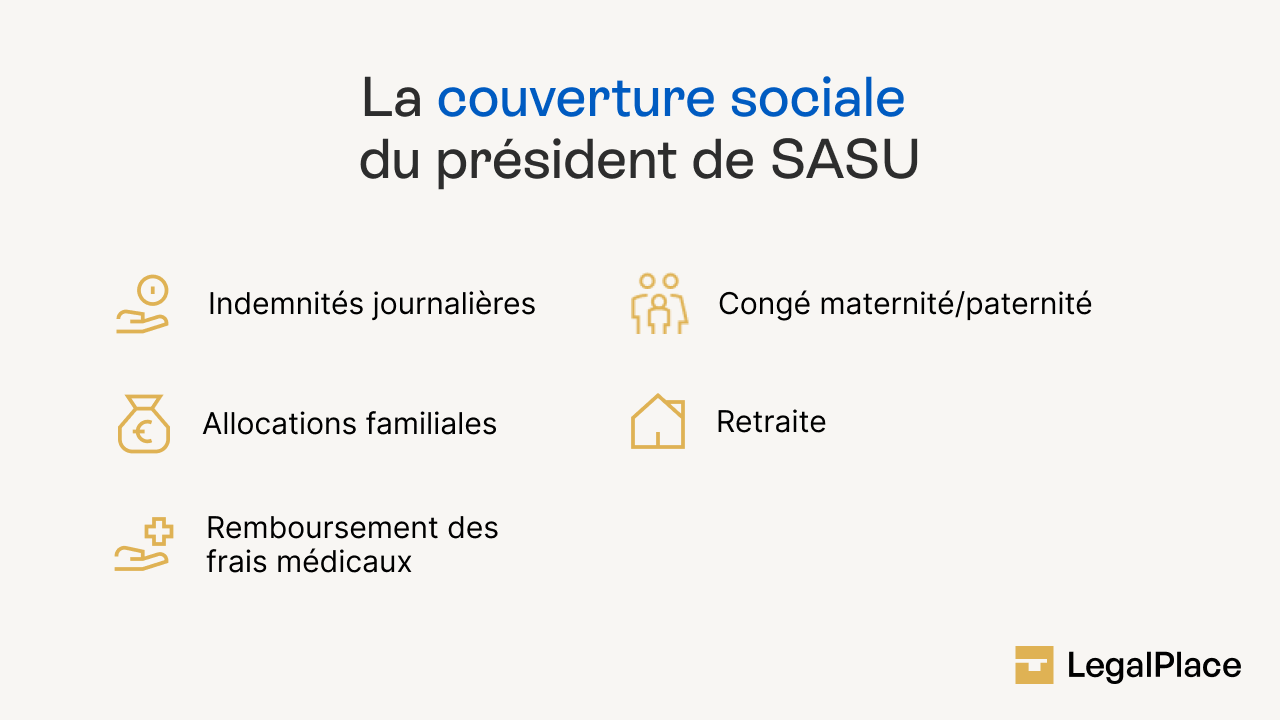

Le président de la SASU est affilié au régime général de la Sécurité sociale : il bénéficie donc du statut d’assimilé-salarié, ce qui lui offre une protection proche de celle d’un salarié (maladie, retraite, maternité, etc.).

En revanche, il ne cotise pas à l’assurance chômage (voir aussi : SASU et Urssaf).

Ses charges sociales en SASU sont calculées uniquement si le président se rémunère : elles représentent en général entre 65 % et 75 % du montant net perçu, un taux plus élevé que celui d’un travailleur indépendant, mais offrant une meilleure couverture.À l’inverse, en cas d’absence de rémunération, aucune cotisation sociale n’est due, ce qui peut être avantageux au lancement de l’activité.

En tant qu’assimilé-salarié, le président est également rattaché à la catégorie cadre, ce qui lui permet de bénéficier d’une mutuelle d’entreprise, sans obligation tant que la SASU n’emploie aucun salarié (voir : mutuelle du dirigeant de SASU). Ce dispositif devient obligatoire uniquement à partir du premier salarié, mais le président peut toujours choisir d’y adhérer volontairement.

L’imposition du président de SASU

Le président n’est imposable sur son revenu que s’il est rémunéré (voir aussi : la fiscalité de la SASU).

Cela peut avoir un impact sur les dividendes de la SASU.

De plus, lors de la création de votre SASU en ligne ou non, il vous faut choisir le mode d’imposition, l’impôt sur les sociétés (IS), ou l’impôt sur le revenu (IR) pour la SASU.

Quelles sont les modalités de changement et révocation du président de SASU ?

Les conditions de sa nomination et de sa révocation sont librement fixées par les statuts. De manière générale, la SASU peut être amené à changer de président lorsque :

-

- Le président sortant démissionne de la SASU ;

- Le président sortant est révoqué par l’associé unique avec ou sans juste motifs ;

- Le président est frappé d’une interdiction de gérer une entreprise ;

- Le mandat social arrive à son terme ;

- Le président est non rémunéré ;

- La limite d’âge est atteinte.

- Rédiger un procès-verbal actant la démission de l’ancien président et la nomination du nouveau ;

- Mettre à jour les statuts si le président est mentionné nominativement ;

- Publier un avis de modification dans un journal d’annonces légales ;

- Déclarer le changement de président via le guichet unique (INPI) ;

- Joindre les pièces justificatives : pièce d’identité, attestation de non-condamnation, etc.

A lire aussi :

- Le divorce de l’associé unique en SASU

- Le modèle d’acte de nomination de président de SASU

- Les frais professionnels du président de SASU

- Le décès de l’associé unique dans une SASU

FAQ

Qu'est-ce qu'une SASU ?

Quel est le statut du président d'une SASU ?

L’Urssaf prélève-t-elle des cotisations si le président de SASU n’est pas rémunéré ?

Comment simuler le salaire et les charges sociales d’un président de SASU ?

Quelle est la différence entre un dirigeant, un président et un gérant ?

Un président de SASU travaillant à 95 % pour un seul donneur d'ordre risque-t-il la requalification en salarié ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 16/07/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

Quelles sont les modalités à suivre pour modifier le siège social d’une SASU suite au déménagement de domicile de son président ?

Merci.

Bonjour,

En principe, le changement d’adresse du siège social d’une SASU implique une décision formelle, une mise à jour des statuts et le dépôt d’un dossier auprès du greffe compétent.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

“Aucune rémunération n’impose à la société de rémunérer son président.”

Ok…

Bonjour, Effectivement, il n’existe aucune obligation légale pour une société, notamment une SAS ou une SARL, de rémunérer son président ou gérant. Cette règle découle du principe de liberté contractuelle reconnu par le droit des sociétés. La rémunération est laissée à la libre décision des associés ou de l’organe compétent, comme le prévoit l’article L.225-47 du Code de commerce pour les sociétés anonymes, principe transposable aux SAS selon leurs statuts. Ainsi, un président peut exercer ses fonctions à titre gratuit, sans que cela pose problème d’un point de vue juridique ou fiscal, tant que cela est clairement prévu ou décidé… Lire la suite »

Bonjour,

Je suis présidente non actionnaire d’une SASU depuis 2018. Cette SASU va prochainement être vendue.

Je suis assimilée Salariée et perçois un salaire pour mes fonctions mais ne cotise pas à l’assurance chômage. Est ce que l’actionnaire unique a besoin de ma signature pour vendre la SASU?

Doit il m’en informer par écrit?

Par avance je vous remercie pour votre réponse

Cordialement

Sylvie BOURDIN

Bonjour, En tant que présidente non actionnaire d’une SASU, votre rôle est généralement davantage lié à la gestion quotidienne de la société plutôt qu’à la propriété des actions. Dans une SASU, l’associé unique détient l’intégralité des actions et a le pouvoir de prendre des décisions importantes, y compris la vente de la société. Cependant, la réponse à votre question dépend des dispositions spécifiques figurant dans les statuts de la SASU. Les statuts peuvent prévoir des conditions particulières ou des obligations de consultation du président, même s’il n’est pas actionnaire. Il est recommandé de consulter les statuts de la SASU pour… Lire la suite »

Bonjour il me semble qu’il a écrit précédemment que un président de sasu ne peut pas être sans actions ?

“Il n’est pas possible pour le président d’une SASU ou d’une quelconque société de détenir 0% des parts du capital social.”

Merci pour vos réponses

Bonjour,

Dans une SASU, la qualité d’associé unique et celle de président sont deux statuts distincts : le président peut être l’associé unique, mais il peut aussi s’agir d’un tiers extérieur à la société. En revanche, l’associé unique ne peut en principe détenir 0 % du capital, puisque par définition il doit posséder l’intégralité des actions de la société.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour j’ai juste une question, est-ce que le président de la SASU peut détenir 0% des partes du capital social

Bonjour,

Il n’est pas possible pour le président d’une SASU ou d’une quelconque société de détenir 0% des parts du capital social.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace