Connexion

Connexion

La Société civile immobilière (SCI) d’attribution est une forme de société civile qui a pour but l’acquisition ou la construction de biens immobiliers en vue de leur répartition par fractions entre les différents associés au prorata de leur participation au capital social dès la création de la SCI. L’attribution des biens aux associés peut s’effectuer en jouissance ou en propriété selon les stipulations des statuts de la SCI.

Il s’agit d’une forme juridique particulièrement adaptée aux opérations entreprises par des investisseurs dans un projet immobilier en raison des particularités de ce statut.

Bien que cette forme sociale soit soumise au régime juridique applicable à la SCI, elle comporte certaines spécificités notamment quant aux modalités de dissolution de la SCI.

Quelle définition pour SCI d’attribution ?

La SCI d’attribution est un type de SCI permettant à au moins 2 associés d’entreprendre l’acquisition ou la construction de biens immobiliers en vue de leur division par fractions et de l’attribution à chacun d’entre eux au prorata de leur participation au capital social de la SCI.

L’attribution des biens aux associés peut s’effectuer de 2 manières :

- Attribution en propriété : chaque associé acquiert la propriété de la fraction qui lui a été attribuée à la dissolution de la société ;

- Attribution en jouissance : les associés disposent d’un droit d’usage exclusif sur la fraction des biens qui leur a été attribuée. Ils sont toutefois tenus d’utiliser les locaux conformément à leur destination et dans le respect des statuts.

A ce titre, la SCI d’attribution est une structure juridique particulièrement intéressante pour différents projets, qu’ils s’agissent de projets à caractère professionnel réunissant des investisseurs dans un projet immobilier, ou de l’attribution d’immeubles en jouissance à temps partagé organisée entre des associés non professionnels.

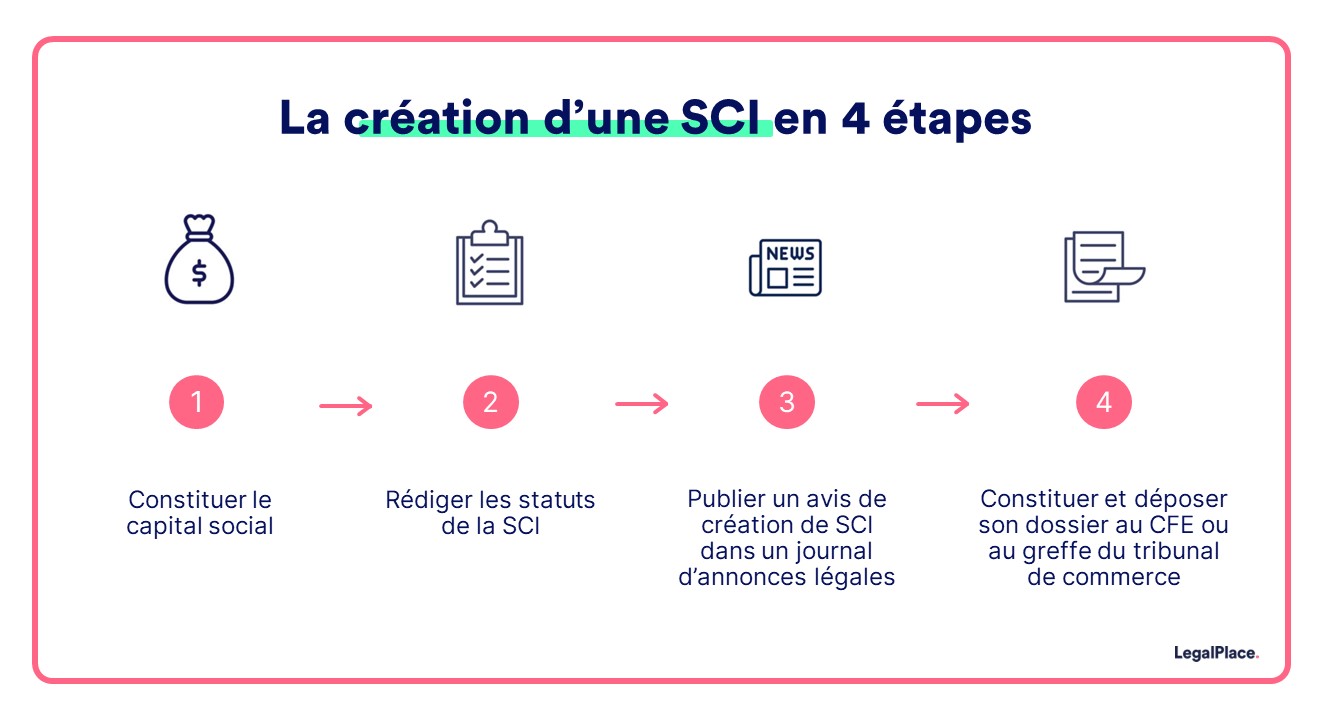

Quelles formalités pour la création une SCI immobilière d’attribution ?

La procédure nécessaire en vue d’obtenir l’immatriculation de la SCI d’attribution suit les mêmes étapes de création d’une SCI classique :

- Réalisation d’apports au capital social

- Rédaction des statuts

- Publication d’une annonce légale de création de SCI

- Immatriculation de l’entreprise au Registre du commerce et des sociétés (RCS)

Les conditions d’attribution de parts sociales en SCI

En principe, la détermination du capital social d’une SCI est libre. Il est donc possible en théorie de créer une SCI avec un capital d’1 euro seulement.

L’article L.212-5 du Code de la construction et de l’habitation dispose toutefois que les parts sociales attribuées à chaque associé en contrepartie de sa participation à la société doivent correspondre à la valeur de la fraction du bien qui leur revient, par rapport à la valeur de l’ensemble du projet.

A ce titre, le montant du capital social doit nécessairement être particulièrement élevé et correspondre à la valeur de l’ensemble de la construction ou de l’acquisition immobilière.

Le capital de la SCI peut ainsi librement varier entre un montant plancher et un montant plafond en cours d’exercice social sans qu’il ne soit nécessaire de modifier les statuts de la SCI en cas d’augmentation ou de réduction du capital.

La souscription de parts sociales est soumise aux règles applicables en cas d’achat immobilier. Ainsi, lorsque la SCI d’attribution a pour vocation d’attribuer à un associé non-professionnel une fraction d’immeuble d’habitation, celui-ci dispose d’un délai de rétractation de 10 jours à compter du lendemain de la réception de la lettre lui notifiant l’acte de souscription des parts.

Les modèles de statuts de la SCI d’attribution

Outre les mentions obligatoires figurant habituellement dans les statuts d’une SCI, il est indispensable que les statuts de la SCI d’attribution comporte un certain nombre d’éléments particuliers :

- Obligations des associés en cas d’appel de fonds permettant de financer l’acquisition, la construction ou l’aménagement de l’immeuble détenu par la société, ou pour compenser la carence d’un associé défaillant

- Conditions dans lesquelles les parts sociales détenus par des associés défaillants peuvent être mises en vente

- Etat descriptif de division délimitant les différentes parties du bien immobilier en établissant une distinction entre les parties communes et les parties privatives attribuées à chaque associé

- Règlement de jouissance organisant la gestion et l’entretien de l’immeuble ainsi que les conditions de jouissance des associés

Comment fonctionne une SCI d’attribution ?

Le fonctionnement de la SCI d’attribution est soumis aux articles 1832 et suivants du Code civil. Il est toutefois possible que le Code de la construction et de l’habitation prévoit des dispositions spécifiques permettant d’adapter le régime de la SCI aux particularités de l’objet social de cette forme juridique.

Créer et gérer la SCI d’attribution

Le Code de la construction et de l’habitation ne prévoit aucune disposition particulière relative à la gestion et à l’administration de la SCI d’attribution. A ce titre, il incombe aux statuts de prévoir les modalités d’exercice de la fonction de gérant de la SCI dans le respect du principe de liberté contractuelle.

Le gérant dispose ainsi des pouvoirs les plus étendus pour administrer la société, sauf si les statuts limitent ses pouvoirs.

Certaines personnes ne peuvent toutefois pas devenir gérantes d’une SCI d’attribution, ni même participer à la société en qualité d’associé :

- Personnes faisant l’objet d’une interdiction d’exercer une profession commerciale ou industrielle

- Personnes condamnées à une peine de prison, avec ou sans sursis, pour l’une des infractions visées à l’article L.241-3 du Code de la construction et de l’habitation (faux et usage de faux en écriture privée, vol, banqueroute…)

Les décisions collectives

Il incombe à l’assemblée générale de la SCI de prendre les décisions qui ne peuvent être prises par le gérant, incluant à titre obligatoire :

- La vente forcée des droits des associés défaillants ;

- La dissolution de la société ;

- La constatation de l’achèvement de l’immeuble et de sa conformité avec l’état descriptif.

Chaque associé dispose d’un nombre de voix proportionnel à sa participation au capital social.

Les statuts fixent librement les conditions de vote et de quorum des décisions, à l’exception de certaines décisions particulières qui doivent impérativement suivre les prescriptions du Code de la construction et de l’habitation :

| Décision | Conditions de vote |

| Vente forcée des droits des associés défaillants | – Sur première convocation : majorité des 2/3 du capital ;

– Sur deuxième convocation : majorité des 2/3 des parts sociales des titulaires présents ou représentés ; Il n’est pas tenu compte des droits des associés défaillants. |

| Dissolution de la société | – Sur première convocation : majorité des 2/3 des associés présents ou représentés ;

– Sur deuxième convocation : majorité des 2/3 des voix. |

Quelle fiscalité pour une SCI d’attribution ?

La SCI d’attribution est soumise au régime de la transparence fiscale.

Ce mode d’imposition, également applicable à la SCI de construction-vente, déroge à la fiscalité de la SCI de droit commun qui est dite translucide.

Dans les faits, ce régime fiscal, qui est visé par l’article 1655ter du Code général des impôts (CGI), ne comporte pas de réelle différence avec le régime normalement applicable à la SCI classique. Ainsi, les associés s’acquittent eux-mêmes des impôts dus par la société. Les bénéfices imposables sont répartis entre eux au prorata de leur participation au capital social, incorporés dans leurs revenus globaux et soumis au barème évolutif de l’impôt sur le revenu.

En application du régime de la transparence fiscale, la taxe foncière de la SCI n’est pas établie au niveau de la SCI mais pour chaque associé individuellement en fonction de sa quote-part du capital social.

Quelle responsabilité pour les associés d’une SCI d’attribution ?

La responsabilité des associés de la SCI d’attribution est illimitée au prorata de leur participation au capital. Avant de se retourner contre eux, les créanciers doivent d’abord tenter de se désintéresser auprès de la société : ils ne peuvent entreprendre d’action contre les associés à titre individuel que si les finances de la SCI d’attribution ne lui permettent pas de régler ses dettes.

Les associés sont également tenus de répondre aux appels de fonds initiés par le gérant dans le but d’acquérir, de construire ou d’aménager l’immeuble détenu par la société.

Les appels de fonds peuvent également suivre un plan de financement établi au préalable afin de tenir compte de dépenses imprévues.

La participation des associés aux appels de fonds s’effectue proportionnellement à la participation de chacun au capital. Lorsqu’il existe un écart disproportionné entre la participation exigée et la valeur de la fraction du bien attribuée à un associé, celui-ci peut obtenir le remboursement de l’excédant ou un versement complémentaire.

Quelles sont les conséquences de la dissolution ou de la liquidation d’une SCI d’attribution ?

La dissolution de la SCI d’attribution est soumise à la même procédure applicable en cas de dissolution et de liquidation d’une SCI classique.

Il incombe au liquidateur désigné par l’assemblée générale des associés au moment du vote de la dissolution de la société de procéder au partage de la SCI d’attribution :

- Attribution des parties privatives de l’immeuble ;

- Attribution à chaque associé de la quote-part des parties communes.

Le liquidateur établit le projet de partage par acte authentique et le soumet à l’approbation des associés. Il doit par la suite procéder à la publication de l’acte de partage au service de publicité foncière.

Il résulte de la dissolution de la société que les associés deviennent propriétaire de la fraction de l’immeuble qui leur a été attribuée en vertu de l’état descriptif joint aux statuts à sa création.

FAQ

Comment financer une SCI d'attribution ?

Le financement d'une SCI d'attribution peut s'effectuer grâce aux apports de chaque associé, qui peuvent également souscrire un prêt immobilier en présence d'un apport conséquent.

Quelle différence entre SCI et SCI familiale ?

La SCI familiale relève du même régime que la SCI classique. L'existence d'un lien de parenté ou d'alliance entre les associés permet toutefois à la société de bénéficier du statut de loueur non professionnel, en vertu duquel elle peut conclure des baux de 3 ans seulement, contre 6 ans pour un loueur professionnel.

Quel intérêt de mettre sa résidence principale en SCI ?

L'apport de la résidence principale en SCI permet à un couple de conserver la jouissance du bien tout en organisant sa succession à ses enfants. Pour un couple de concubins, la détention de la résidence principale au travers d'une SCI permet de protéger le conjoint survivant qui dispose toujours de la jouissance du bien grâce à la détention de parts sociales.