Connexion

ConnexionQuel est le coût de création d’une SASU en 2026 ?

Dernière mise à jour le 18/06/2026

- Le budget minimal pour créer une SASU en autonomie est d’environ 250€ incluant l’annonce légale et les frais de Guichet Unique.

- L’immatriculation de la SASU s’effectue obligatoirement via le portail numérique de l’INPI qui centralise désormais les frais de greffe et de bénéficiaires effectifs.

- Le capital social de la SASU est librement fixé à partir de 1€ mais un dépôt de 1 000€ permet d’assurer la crédibilité bancaire.

- L’accompagnement par une plateforme juridique pour la création de votre SASU permet de réduire les frais de rédaction d’environ 70% par rapport à un cabinet d’avocats

Le coût création SASU s’élève en moyenne à 250€ pour les formalités légales obligatoires incompressibles en 2026. Ce montant inclut la publication de l’annonce officielle et les frais d’inscription au Registre National des Entreprises via le Guichet Unique. Pour sécuriser votre lancement, vous pouvez créer votre SASU en ligne afin d’obtenir vos statuts et votre Kbis rapidement tout en maîtrisant votre budget.

Quels sont les frais obligatoires pour créer une SASU en 2026 ?

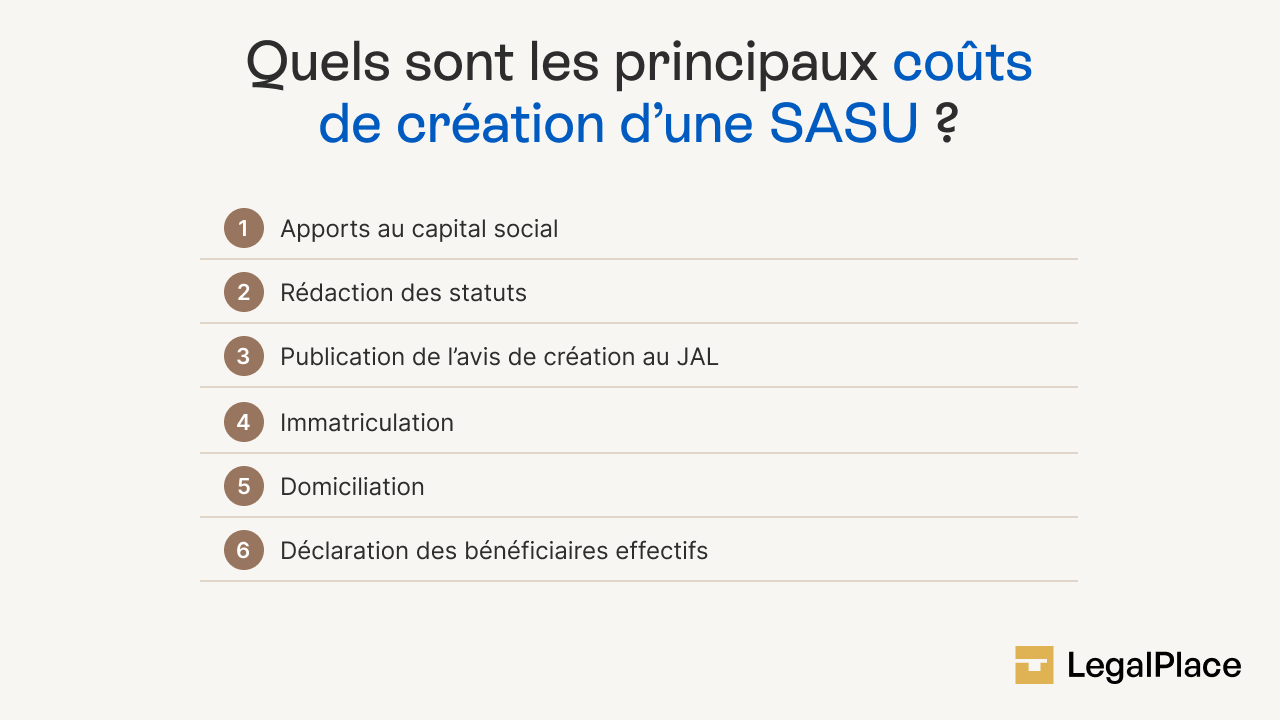

Avant de créer votre SASU, il est essentiel de bien connaître les frais obligatoires imposés par la loi pour obtenir votre immatriculation : apports au capital, publication d’une annonce légale, immatriculation au RCS et déclaration des bénéficiaires effectifs.

Le tableau ci-dessous résume les frais obligatoires liés à la création d’une SASU en 2026 :

| Poste de dépense | Description | Prix moyen (2026) |

|---|---|---|

| Apport au capital social | Sommes versées sur un compte bloqué avant immatriculation. | Minimum légal 1 €, recommandé ≥ 1 000 € pour crédibilité et financement des premières dépenses. |

| Compte bancaire professionnel | Selon banque traditionnelle, néobanque ou LegalTech | 10 à 40 €/mois

Dès 11 € HT / mois* (dépôt de capital inclus) via LegalPlace Pro |

| Publication dans un journal d’annonces légales (JAL) | Obligation légale pour informer officiellement de la création | 142 € € HT* (tarif forfaitaire 2026) |

| Immatriculation au Registre du Commerce et des Sociétés (RCS) | Enregistrement officiel de la société et obtention du Kbis | 33,83 € € TTC |

| Déclaration des bénéficiaires effectifs (RBE) | Obligation légale pour identifier le ou les propriétaires effectifs de la société | 19,33 € € TTC |

| Commissaire aux apports (si apports en nature) | Obligatoire uniquement si un bien a une valeur > 30 000 € ou si la valeur totale des apports en nature représente plus de la moitié du capital social. | 800 à 2000 € |

Le coût lié au capital social et au compte professionnel

L’apport au capital de la SASU doit être déposé sur un compte bloqué avant immatriculation. Ce compte devient ensuite le compte professionnel obligatoire pour gérer les finances de la société.

Le capital social minimum d’une SASU est fixé à 1 € symbolique, mais il est possible de prévoir un capital plus conséquent pour crédibilité et financement des premières dépenses.

Le coût de l’annonce légale de création d’une SASU

La publication d’une annonce légale est obligatoire pour informer le public de la création de votre SASU. Il y a des frais de publication de l’annonce légale. Il faut compter 142 € pour la publication d’une annonce légale en France métropolitaine et 167 € à la Réunion ou Mayotte.

Le coût de l’immatriculation de la SASU

L’immatriculation permet l’obtention du Kbis, document officiel attestant de l’existence juridique de votre société. Le tarif du greffe pour l’immatriculation d’une SASU est de 33,83 €.

La déclaration des bénéficiaires effectifs assure la transparence sur les propriétaires réels de la SASU et coûte 19,33 € en 2026.

Frais d’immatriculation : le cas d’une activité artisanale

La SASU est une société commerciale par sa forme. Son immatriculation au registre du commerce et des sociétés (RCS) coûte 33,83 € euros, quelle que soit la nature de l’activité exercée. Si votre SASU exerce une activité artisanale, elle doit en plus être inscrite au registre national des entreprises au titre des métiers, auprès de la chambre de métiers et de l’artisanat (CMA). Les frais d’enregistrement s’élèvent alors à 45 € euros.

Les frais du commissaire aux apports

Les frais du commissaire aux apports sont obligatoires uniquement si vous apportez des biens en nature au capital de la SASU, dépassant certains seuils (un bien > 30 000 € ou si la valeur totale des apports en nature représente plus de la moitié du capital social).

Quels sont les frais optionnels pour créer une SASU en 2026 ?

Au-delà des frais obligatoires de création de la SASU, d’autres dépenses peuvent s’ajouter selon vos choix et besoins : rédaction des statuts, domiciliation, assurance, expert-comptable, matériel, dépôt de marque, etc. Ces frais varient notamment selon que la SASU est créée en ligne seul ou avec l’accompagnement d’une plateforme comme LegalPlace ou d’un professionnel.

Le tableau ci-dessous résume les frais facultatifs liés à la création d’une SASU en 2026 :

| Poste de dépense | Description | Prix moyen (2026) | Tarifs LegalPlace |

|---|---|---|---|

| Rédaction des statuts | Gratuit si vous les rédigez vous-même, payant si via plateforme ou avocat/expert-comptable | 0 à 2 000 € | Dès 79 € HT* |

| Domiciliation de la société | Obligatoire d’avoir une adresse, mais choix libre : domicile personnel, bureau loué, société de domiciliation | Gratuit à 800 €/mois | 25 € HT / mois * |

| Assurance RC Pro | Obligatoire selon certaines professions (bâtiment, santé, conseil…) | Tarif spécifique dépend de l’assureur et de l’activité. | Tarif spécifique dépend de l’assureur et de l’activité. |

| Comptabilité | Tenue comptable et déclarations fiscales. | 800 à 1500 €/an (expert-comptable) | Dès 75€ HT / mois* via ComptaPlace |

| Matériel et outils professionnels | Ordinateur, logiciels, mobilier, abonnements internet/téléphonie | 200 à 1 000 € | / |

| Dépôt de marque à l’INPI | Dépôt du nom commercial ou logo pour protéger la propriété intellectuelle | ~190 € / classe | / |

*tarifs à destination de professionnels.

Les frais de rédaction de statuts de SASU

Les frais de rédaction des statuts de SASU peuvent varier selon la méthode choisie. Vous pouvez les rédiger vous-même, ce qui est gratuit à condition de bien maîtriser les règles juridiques.

Il est également possible de passer par une plateforme juridique en ligne comme LegalPlace pour générer vos statuts de SASU (Dès 79 € HT*).

Enfin, vous pouvez faire appel à un avocat ou un expert-comptable pour un accompagnement sur mesure pour les statuts de votre SASU, avec un coût moyen compris entre 1 000 et 2 000 €.

Le prix de la domiciliation de la SASU

Avant de créer votre SASU sur le Guichet Unique de l’INPI, vous devez obligatoirement déclarer une adresse de siège social.

Vous avez plusieurs options pour domicilier votre SASU :

- À domicile : installer le siège de la SASU à votre adresse personnelle (sous conditions de bail). Gratuit.

- Bail commercial ou location de bureau : louer un local professionnel ou un espace de coworking. 200 à 800 € / mois.

- Société de domiciliation : bénéficier d’une adresse prestigieuse avec réception du courrier et services administratifs. 20 à 60 € / mois.

Le coût lié à la comptabilité de la SASU

Faire appel à un expert-comptable n’est pas obligatoire à la création de la SASU, mais peut sécuriser vos démarches (statuts, dépôt du capital, obligations fiscales) et éviter les erreurs. Les honoraires pour un accompagnement à la création de la SASU varient généralement entre 150 et 400 € selon la complexité du dossier.

Si vous souhaitez limiter les coûts, des solutions en ligne comme ComptaPlace permettent de centraliser les documents et préparer la comptabilité dès la création de la SASU, sans passer par un expert-comptable.

Le coût de l’assurance RC Pro

En général, pour la plupart des activités, l’assurance RC Pro est facultative. Mais pour certaines professions réglementées ou à risque (ex. bâtiment, santé, conseil, architecte…), elle devient obligatoire légalement ou contractuellement.

Quel est le coût pour créer une SASU en ligne ?

Aujourd’hui, il est tout à fait possible de créer sa SASU en ligne sur le Guichet Unique de l’INPI. Si vous souhaitez déléguer les démarches de création de votre SASU, les plateformes juridiques en ligne, comme LegalPlace, s’occupent de tout : statuts, annonce légale, dépôt du dossier au greffe.

Voici la distinction entre les coûts moyen de création d’une SASU, selon qu’elle soit créée en ligne ou non :

| Mode de création | Prix estimé | Délai moyen |

|---|---|---|

| En autonomie | 200 € | 2 à 3 semaines |

| En ligne (LegalPlace, etc.) | 200 à 500 € | 48 h à 5 jours |

| Avec avocat/expert-comptable | 1000 à 2 000 € | 1 à 2 semaines |

Quel budget prévoir après la création de la SASU ?

Les frais de fonctionnement récurrents

Les charges et taxes à anticiper

Tableau récapitulatif : quel est le prix de création d’une SASU en 2026 ?

Vous l’aurez compris, le coût total de création d’une SASU dépend avant tout de la façon dont vous réalisez vos démarches. Entre les frais légaux incompressibles, le capital social et les éventuels services d’accompagnement, le budget peut varier du simple au quadruple.

Tableau récapitulatif des principaux coûts de création d’une SASU en 2026 :

| Type de frais | Poste principal | Coût moyen indicatif |

|---|---|---|

| Obligatoires | Capital social minimum (dépôt sur compte) | 1 € symbolique |

| Obligatoires | Compte bancaire professionnel (dépôt du capital inclus) | 10 à 40 €/mois ; |

| Obligatoires | Annonce légale | 142 € € HT* |

| Obligatoires | Immatriculation | 33,83 € € TTC |

| Obligatoires | Déclaration des bénéficiaires effectifs (RBE) | 19,33 € € TTC |

| Obligatoires si seuils dépassés | Commissaire aux apports (si apports en nature > seuils) | 800 à 2 000 € |

| Optionnels | Rédaction des statuts | Dès 79 € HT* via LegalPlace, 0 € (soi-même), jusqu’à 2 000 € (avocat/notaire/expert-comptable) |

| Optionnels | Domiciliation du siège social | Gratuit à 800 €/mois selon solution |

| Optionnels | Comptabilité | 800 à 1 500 €/an (expert-comptable) / solution en ligne possible comme ComptaPlace (Dès 75€ HT / mois*) |

| Optionnels | Assurance RC Pro | Selon activité et niveau de risque |

| Optionnels | Matériel et outils professionnels | 200 à 1 000 € |

| Optionnels | Dépôt de marque | ~190 € / classe |

*tarifs à destination de professionnels.

-

En 2026, le prix de création d’une SASU reste attractif grâce à la centralisation des démarches sur le Guichet Unique. Comptez environ 200 à 500 € pour une procédure en ligne tout compris, contre plus de 1 500 € via un expert traditionnel. Pour optimiser vos frais de départ, jouez sur le choix de votre domiciliation et sur une gestion comptable digitalisée.

FAQ

Combien coûte une SASU par mois ?

Peut-on créer une SASU gratuitement ?

Quel est le tarif comptable pour la création d'une SASU ?

Peut-on déduire les frais de création de la SASU ?

Faut-il un apport minimum pour créer une SASU ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 18/06/2026

Sources de l'article

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

N est il pas plus rentable de reprendre une szsu

Bonjour,

En principe, la reprise d’une SASU déjà existante peut présenter un avantage en termes de formalités réduites (pas de création ex nihilo), mais elle n’est pas nécessairement plus rentable, car cela dépend de nombreux facteurs : passif éventuel de la société, régime fiscal choisi, activité envisagée et situation personnelle du repreneur.

Chaque situation doit être examinée selon les éléments juridiques et financiers propres à la société visée.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Pourquoi ai-je été facturé de 195,00€ pour la publication alors que cette page mentionne des frais de 138,00€ ?. Le montant des frais de greffe est également différent. Les montants réels facturés ne sont mentionnés nulle part!

Bonjour,

Conformément à l’article 3 de l’arrêté du 19 novembre 2021 relatif aux modalités de publication des annonces judiciaires et légales, le tarif des annonces légales relatif à la constitution des sociétés commerciales fait l’objet d’une tarification forfaitaire. De ce fait, le tarif de publication d’une annonce de création d’une SASU s’élève à 138€ et 165€ pour la Réunion et Mayotte.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

Si vous désirez plus d’informations sur le statut d’auto-entrepreneur, vous pouvez vous référer à nos guides sur le sujet. Sachez également que LegalPlace propose ses services pour vous aider à créer votre micro-entreprise.

Cela se passe par ici : https://www.legalplace.fr/guides/creation-micro-entreprise/

En espérant avoir su répondre à vos interrogations, nous vous souhaitons bon courage dans vos démarches !

L’équipe LegalPlace.