Connexion

ConnexionEtre VTC en SASU

Dernière mise à jour le 16/02/2026

La SASU est la forme juridique privilégiée des chauffeurs souhaitant créer une entreprise VTC.

Elle permet d’exercer seul tout en bénéficiant de la protection sociale du régime général (assimilé-salarié).

Ce statut permet également de limiter la responsabilité financière aux apports et offre une optimisation fiscale majeure : l’absence de cotisations sociales sur les dividendes, contrairement à l’EURL.

Ce qu’il faut retenir :

- Protection : régime général (assimilé-salarié) sécurisant.

- Dividendes : pas de cotisations sociales.

- Frais : déduction intégrale (leasing, essence, entretien) et TVA récupérable.

- Chômage : maintien de l’ARE si aucun salaire n’est versé.

- Évolutif : passage facile en SAS pour embaucher ou s’associer.

Pourquoi créer une SASU pour exercer une activité de VTC ?

La création d’une SASU présente de nombreux avantages pour le chauffeur de VTC qui souhaiterait lancer seul son entreprise :

- Souplesse de fonctionnement

- Possibilité de développer l’activité

- Protection sociale du président associé unique de SASU

- Fiscalité avantageuse

Souplesse de fonctionnement

La SASU est une forme juridique intéressante pour les entreprises de VTC du fait de la souplesse de sa structure.

En effet, son régime juridique se caractérise par une grande liberté contractuelle et n’est que peu encadré par des règles à caractère impératif. Cela permet à son associé unique de rédiger des statuts reflétant sa vision de la société quant à son développement futur.

Le régime de la SASU présente certaines caractéristiques qui en font un statut particulièrement intéressant pour exercer une activité de VTC :

L’intérêt de la SASU réside dans la possibilité offerte à son créateur d’exercer une activité indépendante au sein d’une entreprise structurée. Ce régime juridique peut s’avérer particulièrement intéressant, car un objet social large lui permet de diversifier son champ d’activité. Toutefois, il est bon de savoir qu’il existe d’autres statuts juridiques pour les VTC.

Possibilité de développer l’activité

La SASU est avantageuse en ce qu’elle fait bénéficier l’associé unique de toutes les caractéristiques de la SAS tout en lui permettant de débuter seul son activité et de la développer par la suite.

En effet, il lui est possible d’intégrer de nouveaux associés à la société, la transformant de fait en SAS, sans qu’il ne soit nécessaire de changer la forme juridique de la société, au contraire de la transformation de la SASU en Entreprise unipersonnelle à responsabilité limitée (EURL).

Opter pour le statut de la SASU permet à l’entrepreneur de VTC de se lancer seul dans un premier lieu, puis d’accueillir de nouveaux investisseurs dans un second lieu, grâce auxquels la société sera en mesure de rapidement se développer. Cette possibilité n’est pas ouverte au micro-entrepreneur et à l’entreprise individuelle qui contraint l’entrepreneur VTC à demeurer seul.

Grâce au régime de la SASU, l’associé unique peut préparer le développement futur de son projet de différentes manières :

- Tester la viabilité de son projet

- Exercer différentes activités grâce à un objet social suffisamment large

- Développer rapidement ses activités, et ce de manière durable

- Faire appel à des investisseurs en effectuant des levées de fonds pour augmenter le nombre de véhicules à sa disposition et engager des chauffeurs salariés.

Protection sociale du président de la SASU

Le régime général de la Sécurité sociale auquel est soumis le président de SASU permet à l’entrepreneur, dans l’hypothèse où il en exerce lui-même la fonction, de profiter d’une garantie contre les accidents du travail et d’une assurance maladie professionnelle.

Il doit pour cela percevoir une rémunération de la société : il est alors assimilé salarié. De cette manière, il peut éviter le régime des travailleurs indépendants, qui offre uniquement une protection sociale minimum.

Responsabilité limitée de l’associé unique

Grâce au régime de la SASU, l’entrepreneur VTC limite sa responsabilité aux apports effectués au capital social. De cette manière, il cloisonne son patrimoine personnel et familial et son patrimoine professionnel.

En pratique, les créanciers ne peuvent ainsi pas saisir les biens personnels ou familiaux de l’entrepreneur lorsqu’ils exigent le remboursement des dettes souscrites par la société.

Fiscalité avantageuse

Par comparaison avec d’autres formes juridiques, comme le statut de micro-entrepreneur ou l’entreprise individuelle, la SASU présente des avantages certains sur le plan de la fiscalité :

- Choix possible entre le régime de l’impôt sur les sociétés (IS) et l’impôt sur le revenu (IR)

- Absence de plafonnement du chiffre d’affaires

- TVA récupérable

Choix possible entre IS et IR

Le régime fiscal de la SASU permet à l’entrepreneur VTC de choisir entre deux types d’impôts pour son entreprise :

- Impôt sur les sociétés (IS) : il s’agit du régime fiscal applicable par défaut aux sociétés commerciales.

- Impôt sur le revenu (IR) : l’associé unique peut opter pour ce régime sous certaines conditions.

Lorsqu’elle conserve le régime de l’IS, la SASU doit s’acquitter de l’impôt au terme de chaque exercice comptable, d’une durée de 12 mois. Le taux applicable aux bénéfices réalisés dépend du chiffre d’affaires annuel de la société.

| Tranche de chiffre d’affaires | Taux d’imposition |

| Jusqu’à 42 500 € € | 15 % |

| Au-delà de 42 500 € € | 25 % |

L’entrepreneur VTC peut également opter pour l’impôt sur le revenu pendant les 5 premières années d’activité de la société dès lors que les conditions suivantes sont remplies :

- Exercer à titre principal un activité commerciale, agricole, industrielle ou libérale ;

- Employer moins de 50 salariés ;

- Réaliser un chiffre d’affaires annuel inférieur ou égal à 10 millions d’euros ;

- Etre en existence depuis moins de 5 ans au moment de l’exercice de l’option ;

- Ne pas être cotée en bourse.

Sous le régime de l’IR, la SASU est taxée par l’intermédiaire de son associé unique. Les bénéfices imposables réalisés au cours de l’exercice social sont déclarés sur sa déclaration de revenus personnelle, et soumis au barème de l’impôt sur le revenu.

| Tranche de bénéfices | Taux d’imposition |

| jusqu'à 11 600 € € | 0 % |

| de 11 601 € à 29 579 € € | 11 % |

| de 29 580 € à 84 577 € € | 30 % |

| de 84 578 € à 181 917 € € | 41 % |

| supérieure à 181 917 € € | 45 % |

Absence de plafonnement du chiffre d’affaires

Pour une société de VTC, le chiffre d’affaires correspond à la somme des coûts des courses effectuées. Il n’existe pas du plafonnement du chiffre d’affaires pour la SASU, contrairement au statut de micro-entrepreneur pour lequel le chiffre d’affaires ne doit pas dépasser un certain seuil, à défaut de quoi son régime bascule vers celui de l’entreprise individuelle.

TVA récupérable

L’entrepreneur VTC peut récupérer la TVA dont il s’est acquitté lors de ses achats professionnels grâce à un système de déductions.

Par ce mécanisme, il paie la TVA sur les biens ou services nécessaires à ses activités (achat de nouvelle voiture, frais de réparation, essence…) en la déduisant des recettes de la SASU soumises à la TVA qu’il encaisse.

De cette manière, l’associé unique peut déduire les frais professionnels du résultat imposable afin de récupérer la TVA sur ses dépenses.

Quels sont les inconvénients de la SASU pour devenir VTC ?

Pour un entrepreneur VTC, le régime juridique de la SASU présente néanmoins certains inconvénients liés aux contraintes indissociables de la création d’une société. En effet, la gestion d’une SASU implique de nombreux coûts et formalités qui peuvent s’avérer lourds pour l’associé unique. Pour faciliter sa gestion, il peut néanmoins faire appel à un comptable pour VTC.

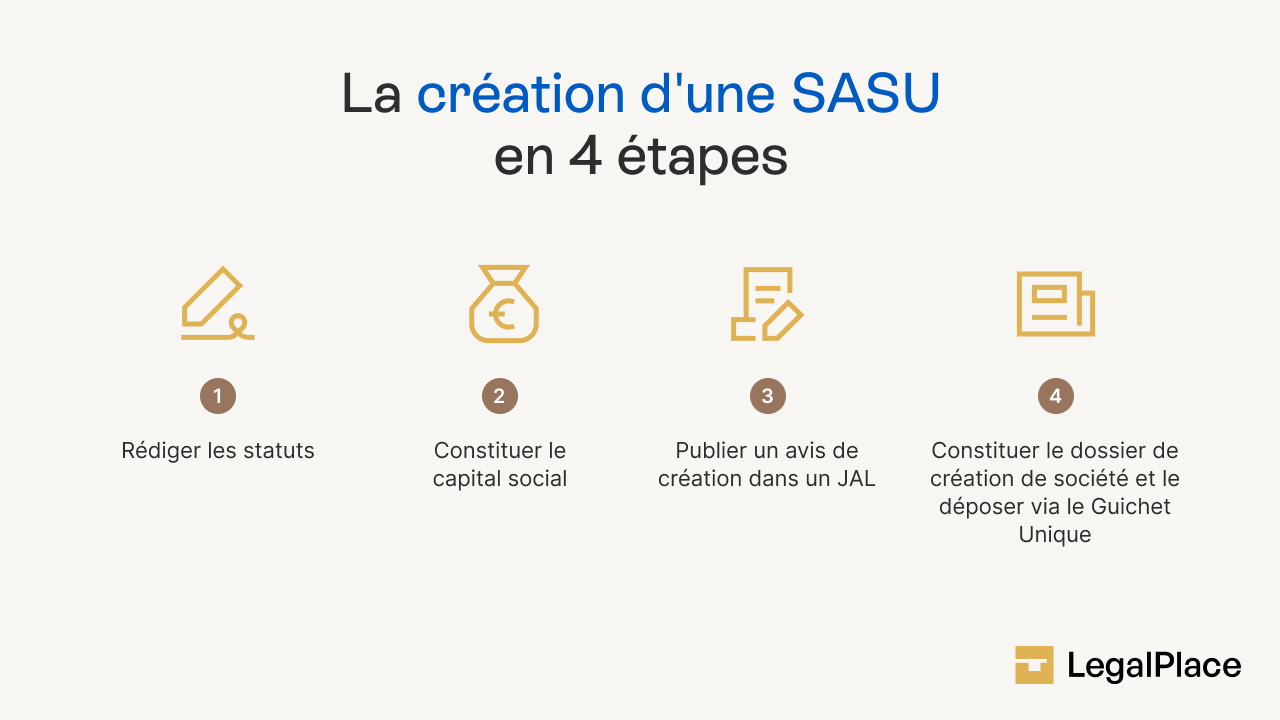

Formalités de création contraignantes

Par opposition au statut de l’entreprise individuelle, qui requiert simplement l’accomplissement de certaines formalités déclaratives, la création d’une société comme la SASU impose à l’associé unique de réaliser de nombreuses démarches qui se révèlent fréquemment très lourdes et nécessitent de recourir aux services d’un professionnel du droit.

Ainsi, bien que la rédaction des statuts soit libre et soumise à aucune règle particulière, il est fortement recommandé de recourir aux services d’un professionnel (avocat, notaire) afin de n’oublier aucun élément important pour la vie de la société.

En effet, ce document conditionne le bon déroulement de la vie sociale de la SASU. Il est donc crucial d’adapter les clauses aux attentes de l’associé unique. En l’absence de clauses particulières qui ne régleraient pas certains points spécifiques, la société se verrait appliquer par défaut certaines dispositions légales relatives à la Société anonyme (SA), ce qui peut lui être très désavantageux.

Formalités de dissolution complexes

Au contraire de statuts moins formels tels que la micro-entreprise, décider de la fin de l’activité est une formalité particulièrement lourde pour la SASU si l’associé unique choisit de la dissoudre.

En effet, la dissolution d’une société est un événement grave qui marque la fin de sa vie : il s’agit de la mort de sa personnalité juridique.

La dissolution de la SASU peut intervenir pour des causes multiples, qui peuvent être de l’initiative ou non de l’associé unique. La procédure est longue et coûteuse, sans parler d’être traumatisante pour de nombreux entrepreneurs, et implique des formalités similaires à celles requises lors de l’immatriculation de la société.

L’entrepreneur de VTC en SASU ne peut donc pas décider seul de la fin de son activité, à moins de mettre provisoirement sa société en sommeil afin d’éviter la procédure de dissolution. Il devra passer par plusieurs étapes successives :

- Notifier la dissolution ;

- Liquider les biens de la société ;

- Radier la société du Registre du commerce et des sociétés (RCS).

Etape 1 : notifier la dissolution

Une fois la décision de dissolution prise, l’associé unique doit présenter auprès du guichet unique de l’INPI un dossier de dissolution. De cette manière, le greffe sera en mesure d’inscrire au Registre du commerce et des sociétés (RCS) ou au Répertoire des métiers (RM) que la SASU se trouve en cours de liquidation.

Etape 2 : liquider la société

L’associé unique est tenu de désigner un liquidateur, qui peut être un tiers, ou choisir de remplir lui-même cette fonction.

Le liquidateur est chargé de réaliser l’actif de la société en recouvrant les dettes souscrites par ses débiteurs, puis de régler le passif en s’acquittant de l’ensemble de ses propres dettes.

L’associé unique peut ensuite récupérer son apport, et éventuellement un surplus, désigné sous le terme de boni de liquidation, si la société dispose encore d’actifs, ou bien perdre son apport si la société est toujours endettée.

Cette procédure est particulièrement longue : le mandat du liquidateur est en effet fixé à 3 ans renouvelables. L’associé unique doit également anticiper les coûts afférents, qui constituent généralement une lourde charge financière pour l’entrepreneur.

Tout comme la création, la dissolution de la SASU génère d’importants frais pour l’associé unique, outre le remboursement des dettes souscrites par sa société au moment du règlement du passif.

En effet, il doit prendre en compte les coûts des formalités auprès du greffe, et la rémunération du liquidateur pendant les 3 ans de son mandat s’il choisit de faire appel à un liquidateur externe.

A l’issue de la dissolution, l’associé unique peut donc perdre son apport au capital social en cas de mali de liquidation, et effectuer des dépenses supplémentaires liées à l’ensemble des formalités indispensables à cette procédure.

Etape 3 : radier la société du RCS

Comme au stade de la dissolution, l’associé unique doit adresser à l’INPI un dossier de radiation de façon à obtenir sa radiation définitive du Registre du commerce et des sociétés (RCS). La SASU cessera alors toute activité, et ne sera pas en mesure de les reprendre contrairement au cas de la mise en sommeil.

Coûts de création élevés

Les coûts de création d’une SASU peuvent s’avérer importants pour un entrepreneur qui ne dispose que de peu de fonds. L’entrepreneur de VTC doit d’abord envisager les coûts tenant aux formalités :

- Rédaction des statuts par un professionnel ;

- Honoraires du commissaire aux apports ;

- Publication d’un avis de création dans un journal d’annonces légales ;

- Frais de greffe ;

- Frais d’immatriculation.

Bien que la flexibilité de la forme juridique de la SASU ouvre la possibilité au créateur de limiter son capital social à 1€, l’entrepreneur de VTC doit également avoir conscience qu’un tel montant, bien que très pratique, n’est pas un gage de solidité financière pour les banques et autres créanciers.

Afin de renforcer sa crédibilité, le créateur de la SASU doit envisager d’’investir beaucoup plus dans le capital social de façon à se rendre attractif dans l’hypothèse où il souhaiterait souscrire un prêt pour démarrer son activité.

Charges sociales dues sur la rémunération du président

Le montant des charges sociales en SASU peut varier en fonction des choix opérés par le gérant associé unique. S’il emploie des salariés, une partie des cotisations sociales perçues par l’administration fiscale sur les salaires demeure à sa charge.

Pour sa propre rémunération, il dispose cependant de deux options qui n’emportent pas les mêmes conséquences en termes de protection sociale :

- Rémunération par un salaire

- Rémunération par les dividendes

Rémunération par un salaire

S’il perçoit un salaire de sa société au titre de mandataire social, le président associé unique est affilié au régime général de la Sécurité sociale, mais doit s’acquitter de l’ensemble des charges sociales sur sa rémunération.

Rémunération par les dividendes

Afin d’éviter de payer des cotisations sociales, le gérant associé unique peut choisir de se rémunérer uniquement par le biais de dividendes.

Néanmoins, seule une partie des dividendes est exonérée de charges sociales, et une absence de cotisations le prive d’une couverture sociale.

De plus, les dividendes ne sont distribuables qu’au terme de l’exercice : le gérant associé unique doit être prêt à toucher une rémunération une seule fois par an.

Créer mon entreprise rapidement

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 16/02/2026

FAQ

Quel statut choisir pour un chauffeur VTC ?

Le chauffeur VTC peut choisir entre plusieurs statuts juridiques lui permettant d’exercer seul son activité professionnelle : la Société par actions simplifiée unipersonnelle (SASU), l’Entreprise unipersonnelle à responsabilité limitée (EURL), l’entreprise individuelle (EI) ou le régime de la micro-entreprise. Chaque statut présente des avantages et des inconvénients qu’il convient d’étudier avant de choisir, afin de déterminer celui qui se révèle le mieux adapté aux objectifs poursuivis par le chauffeur VTC. Ainsi, s’il souhaite développer son activité dans le futur, la SASU et l’EURL constituent des options intéressantes, car elles permettent l’entrée de nouveaux associés en cours de vie sociale sans nécessiter de changement de statut.

Comment créer une SASU VTC ?

Afin de créer une SASU VTC, il convient d’obtenir en premier lieu le statut de chauffeur de VTC dans le respect de la réglementation applicable, puis d’effectuer l’ensemble des formalités de création de SASU. A ce titre, il est indispensable de disposer d’un véhicule conforme afin d’obtenir la carte professionnelle. Le chauffeur de VTC pourra librement exercer son activité après l’immatriculation de la SASU au RCS.

Quel est le salaire d'un chauffeur VTC sous le statut de SASU ?

Le salaire du président associé unique d’une SASU VTC varie selon le montant du chiffre d’affaires de la société, et donc de son activité. Afin de limiter le montant des charges sociales dues au titre de sa fonction, il peut choisir de se rémunérer uniquement par le biais de dividendes, qui ne peuvent toutefois être perçus qu’à la clôture de l’exercice social, et uniquement en présence de bénéfices distribuables.

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour, Sasu VTC j’ai une voiture acheté avec mes fonds personnels, je l’utilise uniquement pour activté vtc disposant d’un autre vehicule pour mes deplacements personnels, les charges carburant, assurance, entretien sont bien prises en charge par la sasu merci Bien à vous

Bonjour, Lorsqu’un véhicule appartenant personnellement au dirigeant est utilisé exclusivement pour l’activité de la société, il convient de formaliser une convention de mise à disposition ou de location entre l’associé et la SASU, conformément aux règles applicables aux conventions réglementées de l’article L. 227-10 du Code de commerce. La prise en charge des frais (carburant, assurance, entretien) par la société peut alors être déduite du résultat imposable à l’impôt sur les sociétés, sous réserve qu’elle soit justifiée et proportionnée à l’usage professionnel exclusif du véhicule. Nous vous invitons à prendre contact avec un expert-comptable afin d’obtenir une analyse adaptée à… Lire la suite »

Bonjour mon sosiete 2 activité .activité prensipal c’est sertissage 2 em activité VTC je peux acheter voiture pour exercice activité VTC et récupérer TVA merci

Bonjour, Votre demande suppose l’analyse d’une situation fiscale déterminée. Nous ne pouvons l’examiner. À titre général, la déduction de la TVA est subordonnée à l’affectation du bien à une activité ouvrant droit à déduction (art. 271 CGI). La TVA sur les véhicules de tourisme n’est en principe pas déductible (art. 206, IV-2 de l’annexe II au CGI), sauf exceptions notamment pour les véhicules affectés au transport de personnes à titre onéreux. Nous vous invitons à prendre contact avec un avocat fiscaliste afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous… Lire la suite »